Как заполнить строки 210 и 220 в декларации по налогу на прибыль

Содержание:

- Заполнение строки 290

- Что такое налог на прибыль

- Какие ставки по налогу на имущество строка 210 декларации может содержать?

- Инструкция по заполнению декларации по налогу на прибыль

- Пример расчета налоговой базы

- Что такое прямые и косвенные расходы

- Уточненная декларация

- Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

- Строка 210 в декларации по налогу на прибыль и как ее заполнять

- Как в Excel заполнить пустые ячейки нулями или значениями из ячеек выше (ниже)

- Как заполнить

- Плательщики налога

- Приложение № 2 к листу 02

- Период отчетности

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

Внимание! Такая же методика применяется для вычисления показателей в строке 300 и 310. Эти разделы указывают то, в какой бюджет направлен платеж.. В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале

Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.

Что такое налог на прибыль

Обсуждаемый сбор применяется не к физическим лицам, а к компаниям. При этом, он имеет характер прямого налога. Основой для определения его величины служит прибыль, а не доход компании, получаемый в результате ведения деятельности реализационного и внереализационного характера.

Прибыль – не просто общее количество средств, поступивших к компании за месяц. Это весь суммарный ее доход, из которого вычтены совершенные за определенный период налогообложения затраты.

Особенности налога на прибыль компаний

Приведем пример. Допустим, вы являетесь владельцем компании по пошиву детской одежды. Чтобы вести производство, вам необходимо раз в три месяца закупать материалы для воспроизведения детских костюмов, то есть, например:

- ткань;

- фурнитуру;

- нити;

- иглы для швейных машин.

Затраты, ушедшие из бюджета фирмы на приобретение материалов, составили в очередной раз около 10 тысяч российских рублей. После пошива одежды, она была реализована на 50 тысяч рублей. Прибылью будет разница между итоговой выручкой и совершенными затратами, то есть, в данной ситуации, 40 тысяч. Разумеется, в реальности к расходам прибавились бы выплаты заработной платы, коммунальные услуги, затраты на приобретение технической составляющей ателье и прочие нюансы. Однако, принцип вычитания расходов из доходов остался бы прежним.

Расчет налога, и формирование финансовой базы для его исчисления, производится с доходов, поступивших из различных источников. Делятся эти поступления средств на две основные группы.

Таблица 1. Группы доходов

| Доходы, связанные с реализационными процессами | Доходы, не имеющие отношения к реализации |

|---|---|

| Производство и (или) продажа:продукта; работы; услуги. |

получение оплаты от арендаторов, использующих имущество компании; приток процентов по ранее внесенным вкладам; прочие поступления средств. |

Как видите, первая группа четко взаимосвязана с процессами производства и продажи товара. В роли искомой товарной единицы может выступать не только конкретный предмет, например, детский костюм, как в задаче выше. Реализовать можно также услуги, например, в салоне красоты, и работы, например ремонтные. Выполненные действия также считаются товаром.

Продукция может быть произведена компанией самостоятельно, или перекуплена у стороннего производителя с целью перепродажи. Тогда в расходы будут зачисляться те затраты, которые были совершены для совершенствования реализационного процесса, а не реализационного и производственного.

Расчет величины налога на прибыль фирмы осуществляется из всех денег, которые поступили к ней. При этом не производится учет налога на добавленную стоимость, а также счислений акцизного характера.

Налоговая служба, проверяющая и элементы, составляющие финансовую базу, и расходы, ее уменьшающие, во время просмотра декларационного бланка обязана также обращать внимание на подтверждения указанных в бумаге фактов. Ими служат следующие элементы:

- документальное сопровождение;

- обоснованность.

Под документальным сопровождением подразумеваются официальные бумаги, связанные с операциями по расходам. В роли обоснованности же выступает направленность совершенных затрат. Если средства отданы ради продолжения или улучшения реализационного процесса или производственного, то считается, что обоснованность имеет место быть. Если же деньги потрачены на дивиденды директорскому составу предприятия, обоснованными расходами произведенные выплаты не считаются, поэтому не будут учтены представителями налоговой инспекции.

Затраты, имеющие отношение к продажам, то есть реализации продукции, можно поделить на:

- косвенные;

- имеющие прямой вид.

К прямым причисляются материальные расходы, начисления по амортизации на основные средства, которые используются в производственном процессе. Помимо прочего, в эту категорию можно отнести оплату труда работникам, находящимся в штате компании, и принимающим участие в производственном и реализационном процессах.

Косвенные же подразумевают все не включенные в категорию прямых затраты, за исключением внереализационных. Подсчет и определение производится за конкретный подотчетный период. По его окончанию в налоговую службу осуществляется предоставление документов на проверку. Включенные в бумаги операции не могут еще раз быть включены в документы за следующие периоды обложения.

Какие ставки по налогу на имущество строка 210 декларации может содержать?

Налог на имущество организаций относится к региональным налогам. Именно поэтому субъекты РФ наделены некоторыми полномочиями при установлении принципов и порядка исчисления этого налога. Законодательством субъектов РФ утверждается и налоговая ставка, применяемая для расчета налога. Надо сказать, что эта ставка устанавливается в различных размерах для имущества, рассчитываемого по среднегодовой стоимости, и для имущества, для которого определена кадастровая стоимость. Нас интересует первый вид имущества, поскольку мы говорим о 2-м разделе декларации.

Исходя из вышесказанного, при расчете налога с имущества организаций в строке 210 декларации может быть указано значение, не превышающее 2,2%. Всё будет зависеть:

- от специфики имущества;

- категории налогоплательщика;

- особенностей регионального законодательства.

К содержанию строки 210 надо подойти очень ответственно, ведь от нее напрямую зависит правильность расчета налога на имущество. В случае неверного занесения данных в нее (особенно при указании меньшей ставки, чем надо) сумма налога окажется заниженной, а это чревато претензиями со стороны налоговых органов.

Инструкция по заполнению декларации по налогу на прибыль

Порядок заполнения декларации, как и ее форма, утвержден Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Начиная с декларации за 2020 год применяются изменения, внесенные Приказом ФНС РФ .

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу 09). Лучше начать с заполнения детальных данных об операциях: приложения к листу 02, листы 03–09, приложения к декларации. На их основе заполняется лист 02.

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты титульного листа.

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

Лист 02

На листе 02 производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений № 5 к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Александр Лавров,аттестованный аудитор

Пример расчета налоговой базы

Поясним сказанное на примере.

Допустим, отчетными периодами для организации являются квартал, полугодие и 9 месяцев.

За I квартал ее доходы составили 900 тыс. рублей, а расходы — 750 тыс. рублей.

За II квартал: доходы — 600 тыс., расходы 800 тыс. рублей соответственно.

За III квартал: 1 млн и 700 тыс. рублей.

За IV квартал — 700 тыс. и 800 тыс.

Представим расчет налоговой базы в таблице:

| I квартал | Полугодие | 9 месяцев | Год | |

| Доходы, тыс. | 900 | 1500

(900 + 600) |

2500

(900 + 600 + 1 000) |

3200

(900 + 600 + 1000 + 700) |

| Расходы, тыс. | 750 | 1550

(750 + 800) |

2250

(750 + 800 + 700) |

3050

(750 + 800 + 700 + 800) |

| Финрезультат, тыс. | +150 | -50 | +250 | +150 |

Таким образом, в течение года организация получала как прибыль, так и убыток, но в результате нарастающим итогом получена прибыль.

См. также: «Как рассчитывается прибыль до налогообложения (формула)?».

Что такое прямые и косвенные расходы

К прямым расходам относятся затраты, которые учитываются в финансовом результате по мере реализации товаров, продукции, оказания услуг, работ:

- Затраты, учитываемые налогоплательщиком на 20 счете и списанные в себестоимость на счет 90.02.

- Затраты, включенные в себестоимость товаров (41 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации товаров.

- Затраты, включенные в себестоимость готовой продукции при производстве (43 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации продукции.

К косвенным расходам относятся все суммы расходов, которые учитываются в финансовом результате ежемесячно. Это расходы, учитываемые на счетах 23, 25, 26, 29, 44 и отнесенные на финансовый результат закрытием месяца, проводками по субсчетам 90.02 и 91.02.

В декларации прямые расходы отражаются в строках, а косвенные – в строках .

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточнёнка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

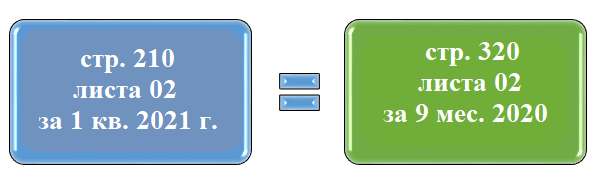

Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

Эти два требования приводят к тому, что на листе 02 при создании отчетности за 9 месяцев в отношении исчисляемых на предстоящие периоды авансов формируются два комплекта строк (образуются за счет разбивки начислений по бюджетам) применительно:

- к последнему (четвертому) кварталу отчетного года (строки 290-310);

- первому кварталу года, наступающего за отчетным (строки 320-340).

Цифры, показываемые в отчетности за 9 месяцев по комплектам строк 290-310 и 320-340, идентичны. Соответственно, эти же цифры должны возникнуть в строках 210-230 отчета по первому кварталу.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

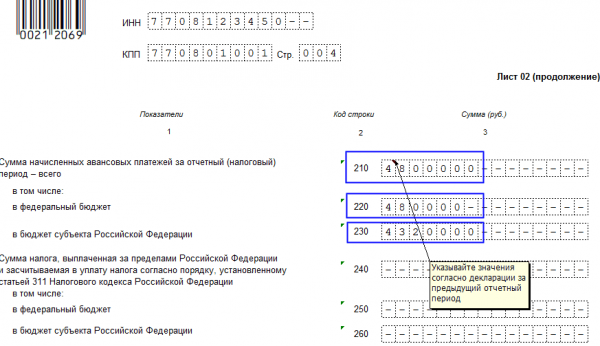

ВНИМАНИЕ! Организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Как в Excel заполнить пустые ячейки нулями или значениями из ячеек выше (ниже)

Из этой статьи Вы узнаете способ, как выделить разом все пустые ячейки на листе Excel и заполнить их значениями из ячеек выше (ниже), нулями или любыми другими значениями.

Заполнять или не заполнять? – этот вопрос часто возникает в отношении пустых ячеек в таблицах Excel. С одной стороны, таблица выглядит аккуратнее и более читабельной, когда Вы не загромождаете её повторяющимися значениями. С другой стороны, пустые ячейки в Excel могут привести к проблемам во время сортировки, фильтрации данных или при создании сводной таблицы. В таком случае Вам придётся заполнить все пустые ячейки. Существуют разные способы для решения этой проблемы. Я покажу Вам несколько быстрых способов заполнить пустые ячейки различными значениями в Excel 2010 и 2013.

Итак, моим ответом будет – заполнять! Давайте посмотрим, как мы сможем это сделать.

Как заполнить

Основные правила заполнения третьего листа НД закреплены в разделе 11 приказа ФНС.

ВАЖНО!

Информация заполняется отдельно по каждому отчетному периоду, правило подсчета нарастающих итогов в этом случае неприменимо. Иными словами, если компания распределила доходы в первом и третьем кварталах, то информация заполняется в декларации отдельно по 1 и 3 кварталу, суммирования показателей не предусмотрено. Также при составлении годовой НД отражать сведения 1 и 3 кварталов не нужно (абз. 2 п. 1 ст. 289 НК РФ, пп. 1.1, 1.7 и 11.1 порядка).

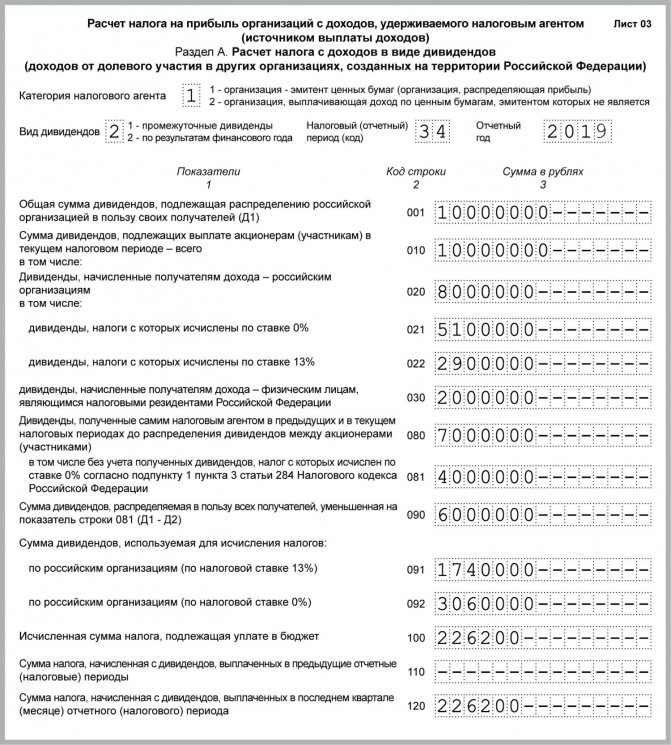

Как правильно заполнить первую страницу 3 НД (раздел А)

Этот раздел листа 03 заполняют организации, которые непосредственно перечисляют дивиденды своим акционерам, собственникам (эмитенты), либо фирмы, которые эмитентами не являются, например, депозитарии. В зависимости от вида налогоплательщика проставляется код: 1 — эмитент, 2 — неэмитент.

В поле ИНН значения указывают только компании-неэмитенты, остальные ставят в поле прочерк.

Далее указываем:

- Вид дивидендов. Если выплаты идут по итогам за год, то ставим 2, для промежуточных перечислений доходов — прочерк.

- Налоговый или отчетный периоды указываем в соответствии с приложением № 1 к порядку.

- Отчетный год — прописываем год, за который производились расчеты.

Теперь заполнение осуществляем построчно:

| Код строки | Значение |

| 001, 010 | Суммарный показатель начисленных доходов в виде дивидендов (ДВ) |

| 020 | Сумма ДВ, начисленная всем компаниям-акционерам |

| 021 | Сумма ДВ, которые облагаются по ставке 0% |

| 022 | ДВ, облагаемые по ставке 13% |

| 023 | Прочерк |

| 024 | Прочерк |

| 030 | Сумма ДВ, которая была начислена в пользу физических лиц |

| 040-070 | Прочерк |

| 080 | Сумма всех полученных ДВ |

| 081 | ДВ, с которых уплачивается ННП (значение строк 080-021) |

| 090 | Разница строк 001 и 081 |

| 091 | Значение, рассчитанное по формуле:

строка 091 = стр. 022 / стр. 001 × стр. 090 |

| 092 | Значение, рассчитанное по формуле:

строка 092 = стр. 021 / стр. 001 × стр. 090 |

| 100 | Равно строка 091 × 13% (налоговая ставка) |

| 110 | ДВ, указанные в строке 001 и уже выплаченные в предыдущие периоды |

| 120 | ДВ, указанные в стр. 001 и выплаченные в текущем периоде |

Заполняем раздел В

Указываем информацию в разрезе каждой организации, которая получила ДВ. Здесь раскрываем сведения обо всех компаниях без исключения, в том числе и получивших доходы по ставке 0%.

В поле «Тип» проставьте 00.

Строка 050 укажите сумму ДВ, которая была начислена участнику.

Стр. 060 — сумма налога, которая была удержана при выплате доходов участнику.

Заполняем подраздел 1.3 первого раздела листа 01

Указываем суммы налога, исчисленного с ДВ, которые были выплачены в квартале (месяце), по итогам которого была составлена НД по ННП.

Если компания выплачивала доходы по нескольким решениям собственников и в НД было заполнено несколько листов 03, то информацию в подраздел 1.3 вносят только один раз.

Стр. 010 — проставляем «1».

Стр. 01-21 — даты уплаты ННП с ДВ. В соответствии с НК РФ, датой уплаты признается день, следующий за выплатой доходов (п. 4 ст. 287 НК РФ).

Стр. 040 — суммы ННП, которые подлежат уплате в эти даты.

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются. Смотреть детальное заполнение приложения № 2

Смотреть детальное заполнение приложения № 2

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.