Леверидж и его виды: способы расчета

Содержание:

- Что он показывает

- Классификация эффекта финансового рычага

- Что такое Коэффициент D/E?

- Точка безубыточности и определение запаса финансовой прочности

- Операционный леверидж

- Норматив показателя

- Обзор документа

- Пример расчета

- Формула финансового рычага

- Особенности эффекта операционного рычага

- Дифференциал левериджа

- Коэффициенты финансовой устойчивости предприятия

- Кому и зачем нужно знать, что такое леверидж?

- Финансовый леверидж

Что он показывает

Итак, финансовый рычаг характеризует эффективность использования заемного капитала. Если этот показатель превышает единицу – это говорит о высоких рисках.

Вообще коэффициент финансового рычага отражает прямую зависимость: чем он больше, тем выше риск. Иными словами, если доля заемных средств в доходности компании высока, то долговая нагрузка может оказаться непосильной.

При выдаче кредита специалисты банка анализируют динамику изменения чистой прибыли за несколько кварталов или лет, а также стоимость активов (основных средств), которые можно принять в качестве залога.

В нашем примере кредит взят на увеличение активов. Это означает, что помимо Кфр, неплохо было бы рассчитать оборачиваемость активов, а также коэффициент капитализации. Подробный расчет этих показателей описан в статье «Формула Дюпона».

Может возникнуть вопрос: почему формула коэффициента финансового рычага не учитывает проценты по кредиту. Действительно, в числителе указывается только «тело» кредита без учета процентов. Но в знаменателе, где используется величина чистой прибыли, затраты на проценты уже учтены. Это делается для того, чтобы определить, как меняется доходность на акцию с использованием заемного капитала при прочих неизменных условиях.

Классификация эффекта финансового рычага

| ЭФР > 0 | ЭФР = 0 | ЭФР < 0 |

| Если ЭФР больше нуля, что это означает? Это указывает на то, что заемные средства выгодно использовать, т.к. выгода от их привлечения больше процентных выплат | Если ЭФР равен нулю, что это означает? Это говорит о том, что выгода от дополнительного заимствования средств равна расходам на их привлечение | Если ЭФР меньше нуля, что это означает? В данном случае предприятие потратит на обслуживание кредита больше средств, чем получит выгоду от его использования |

Пример. Таблица 1 — Исходные данные

| Показатели | Значение |

| 1. Выручка от реализации тыс. руб. | 12231.8 |

| 2. Переменные затраты тыс. руб. | 10970.5 |

| 3. Постоянные затраты тыс. руб. | 687.6 |

| 4. Собственные средства (СС) тыс. руб. | 1130.4 |

| 5. Заемные средства (ЗС) тыс. руб. | 180 |

| 6. Финансовые издержки по заемным средствам (ФИ) тыс. руб. | 32.4 |

Определим финансовые показатели деятельности предприятия Таблица 1 — Показатели деятельности предприятия

| 1. Прибыль, тыс. руб. | 573.7 |

| 2. Нетто результат эксплуатации инвестиции (НРЭИ), тыс. руб. | 606.1 |

| 3. Валовая маржа (ВМ), тыс. руб. | 1261.3 |

| 4. Квм | 0.103 |

| 5. Доля основных активов, % | 9.241 |

| 6. Рентабельность продаж, % | 4.69 |

1. Расчет эффекта финансового рычага Для расчета эффекта финансового рычага (ЭФР) необходимо рассчитать экономическую рентабельность (ЭР) и среднюю расчетную ставку процента (СРСП). ЭР = НРЭИ / Активы * 100 = 606.1 / (1130.4 + 180) * 100 = 46.25% СРСП = ФИ / ЗC * 100 = 32.4 / 180 * 100 = 18% ЭФР = 2 / 3(ЭР — СРСП) * ЗС / СС = 2 / 3(46.25% — 18%) * 180 / 1130.4 = 3.0% РСС = 2 / 3 * ЭР + ЭФР = 2 / 3 * 46.25 + 3.0 = 33.84% Сущность эффекта финансового рычага: эффект финансового рычага показывает приращение к рентабельности собственных средств полученное вследствие использования заемного капитала. В нашем случае оно составило 3.0%. Эффект финансового рычага может быть использован и для оценки кредитоспособности предприятия. Так как плечо финансового рычага меньше 1 (0.159), то данное предприятие можно расценивать как кредитоспособное. Смысл эффекта финансового рычага: предприятие может претендовать на дополнительный кредит. С помощью графического метода определим безопасный объем заемных средств. Типичные кривые дифференциалов изображены на рис.1.

Рис. 1. Кривые дифференциалов Определим положение нашего предприятия на графике. ЭР / СРСП = 46.25 / 18 = 2.57 Откуда ЭР = 2.57СРСП При дополнительном заимствовании необходимо, чтобы предприятие не опускалось ниже основной кривой (предприятие находится между ЭР = 3СРСП и ЭР = 2СРСП). Следовательно, при уровне нейтрализации налогообложения в точке ЭФР/РСС = 1/3 допустимое плечо финансового рычага ЗС/СС составляет 1.0. Таким образом, кредит может быть увеличен на 950.4 тыс. руб. и достигнуть 1130.4 тыс. руб. Определим верхнюю границу цены заемного капитала. ЭР = 2СРСП Откуда СРСП = 46.25% / 2 = 23.13% CPCП = ФИ / ЗС Откуда ФИ = СРСП * ЗС = 23.13% * 1130.4 = 261.422 тыс. руб. Таким образом, данному предприятию, не теряя финансовой устойчивости можно взять дополнительную величину заемных средств на 950.4 тыс. руб. Дополнительное заимствование обойдется предприятию в 219.795 тыс. руб., если средняя ставка процента под кредит не будет превышать 23.13%. Рассчитаем критическое значение нетто результата эксплуатации инвестиций, т.е. такое значение, при котором эффект финансового рычага равен нулю, а следовательно, рентабельность собственных средств одинакова для вариантов, как с привлечением заемных средств, так и с использованием только собственных средств. НРЭИ критический = 1310.4 * 18 = 235.872 тыс. руб. В нашем случае пороговое значение пройдено, а это говорит о том, что предприятию выгодно привлекать заемные средства.

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

- Как проводить Фундаментальный анализ рынка Форекс (+примеры)

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже — может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Выручка = Затраты

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности — разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

Операционный леверидж

Операционный леверидж или операционный рычаг — показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж.

Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Сила операционного рычага

Соотношение постоянных и переменных издержек определяет силу операционного рычага. Чем выше удельный вес постоянных издержек в общих операционных издержках корпорации, тем выше сила операционного рычага.

DOL = Процентное изменение EBIT / Процентное изменение QP

Остается еще одна лазейка для отечественных изобретателей мифического рычага. Возможно, «изобретатели» считают, что выгоды долговой нагрузки заключаются в следующем. Корпорация занимает определенную сумму под процентную ставку r1 и вкладывает эти средства под ставку r2 такую, что r2 > r1. Через некоторое время корпорация получает прибыль в размере x = r2 — r1.

На практике существует несколько проблем с подобным «рычагом». Одна из основных проблем заключается в том, что в эту игру уже вовлечены банки. Главное отличие банка от корпорации заключается в том, что основным источником его прибыли является игра на спреде — банк получает какие-то фонды и одалживает их исходя из положительной (прибыльной) разницы между процентными ставками, по которым банк получает средства и по которым он их выдает. Конкуренция в этой игре настолько высока, что аутсайдер не может рассчитывать на получение безрисковой прибыли от подобной операции.

Не менее существенной проблемой является и то, что на нормально функционирующем рынке ситуация, когда r2 > r1, возможна только тогда, когда и риски инвестиционных возможностей находятся в такой же зависимости. Другими словами, риск индивидуума или организации, ссужающей вам денежные средства под ставку r1, скорее всего будет значительно меньше риска вашего инвестиционного проекта, который обладает ставкой доходности r2. Другими словами, мы имеем дело со стандартной ситуацией, где более высокая доходность компенсируется более высоким риском.

Так где же здесь пресловутый рычаг? Вы честно принимаете на себя более высокие риски, которые надеетесь компенсировать более высокой доходностью. Конечно, теоретически возможно появление на рынке ситуаций, когда более высокая доходность не будет компенсироваться более высоким риском, но такие ситуации возникают случайно и очень редко.

Статья: Финансовый рычаг и финансовый леверидж, Bizkiev.com

Норматив показателя

Нормативным показателем в условиях российской экономики для субъектов предпринимательства и юрлиц считается 1. То есть в составе активов должны быть одинаковые доли собственных и заемных финансов.

В странах Европы и США коэффициент финансового рычага для успешной производственной деятельности должен равняться 1,5 (на 60% заемных средств приходится 40% собственных).

Если по итогам расчетов значение превышает единицу, это свидетельствует о том, что основным источником активов являются кредиты. При значении коэффициента меньше 1 развитие производственной деятельности осуществляется за счет средств субъекта.

Нормативный показатель компании находится в зависимости от множества факторов:

Нормативный показатель компании находится в зависимости от множества факторов:

- сфера деятельности;

- оснащенность производственными мощностями;

- период деятельности;

- рентабельность работы;

- размеры юрлица и прочее.

При расчете коэффициента рекомендуется узнать соответствующие показатели у других компаний с аналогичной производственной деятельностью. Наибольшие показатели выходят у хозсубъектов со значительным количеством активов высокой ликвидности. Также высоким значениям способствует торговая деятельность предприятия с денежным потоком, который можно запланировать.

Обзор документа

Банк России разработал рекомендации по расчету кредитными организациями показателя финансового рычага в соответствии с Базелем III: Общие регулятивные подходы к повышению устойчивости банков и банковского сектора».

Показатель финансового рычага — это отношение основного капитала юрлица к совокупной величине стоимости отраженных в бухучете с учетом переоценки активов, условных обязательств кредитного характера и риска по срочным сделкам и производным финансовым инструментам. Вычитается сформированный резерв на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

Из суммы активов вычитаются показатели, принимаемые в уменьшение основного капитала. Это, например, вложения в собственные акции, перешедшие доли участников, расходы текущего года и предшествующих лет.

Не используется полученное обеспечение и (или) иные инструменты снижения уровня кредитного риска для уменьшения балансовой суммы активов.

Условные обязательства кредитного характера включаются в расчет по номинальной величине. При безусловном одностороннем отказе от их исполнения без предварительного уведомления контрагента (получателя средств) они учитываются по величине, приведенной к кредитному эквиваленту путем умножения на 0,1. Этот случай может быть предусмотрен законом, соглашением (в том числе с зарубежной компанией по нормам права иностранного государства).

В отношении операций, связанных с отчуждением (приобретением) ценных бумаг с одновременным обязательством по их обратному приобретению (отчуждению), а также операций займа ценных бумаг с предоставлением контрагентом обеспечения, применяется следующий подход. Активы учитываются по данным бухучета. Неттинг требований и обязательств не допускается

Во внимание принимается риск контрагента, равный величине превышения суммы требований над суммой обязательств

Базелем III предусмотрено публичное раскрытие информации о значении показателя финансового рычага с 1 января 2015 г. Банк России предполагает определить такую дату в 2014 г.

Приведены форма сведений о результатах расчета показателя и порядок ее заполнения.

Письмо подлежит опубликованию в «Вестнике Банка России».

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Пример расчета

Чтобы приведенные выше формулы были понятнее, ниже приведены расчеты, выполненные для предприятия ОАО «Снежка» на основании данных его годового отчета.

РОЕ = — 21055 / 480171 = — 0,044;

РОА = -21055 / 1488480 = — 0,014;

ДФЛ = — 0,044 + 0,014 = — 0,03;

Как интерпретировать полученную информацию? Что означает полученный результат? Если при расчете коэффициент соотношения заемных и собственных средств вышел меньше 0,8, то состояние предприятия считается не совсем стабильным. Предприятие не имеет достаточного количества оборотных активов, которые оно может реализовать, чтобы погасить краткосрочные ссуды. Если он более 0,8 или равен ему, то значит, риск незначителен и предприятию ничего не угрожает, так как оно сможет своевременно реализовать свои активы и внести платеж, если это потребуется.

Как видно из проведенных расчетов, ОАО «Снежка» не только не в состоянии расплатиться с текущими долгами, но оно также не вправе рассчитывать на получение нового кредита в банке на расширение своей деятельности. Здесь хотя бы расплатиться с возникшими долгами. Такая ситуация наблюдается на многих российских предприятиях, особенно на протяжении последних 2-3 лет. Однако для банка это не повод лишний раз рисковать. Чтобы определить, поможет ли финансовый рычаг выправить ситуацию, расчеты необходимо провести не за один год, а за 3-5 лет работы предприятия.

Формула финансового рычага

Мы будем использовать две формулы, которые нельзя путать: эффект и коэффициент финансового рычага.

Рассмотрим простой пример.

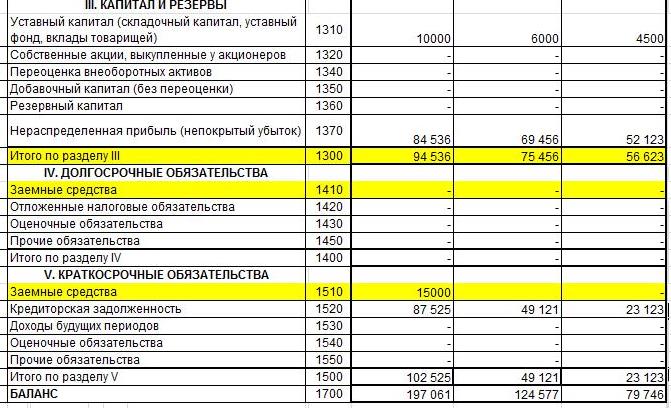

В апреле акционерное общество «СтройИнвест» получило кредит в банке на сумму 15 млн. руб. Цель займа – приобретение оборудования. По состоянию на 30 сентября собственный капитал АО «СтройИнвест» включает:

- уставный капитал – 10 млн. руб.;

- нераспределенная прибыль – 84536 тыс. руб.

Рассчитаем коэффициент финансового рычага (Кфр) по формуле:

Кфр=ЗК/СК, где:

ЗК – заемный капитал;

СК – собственный капитал.

Кфр=15000/94536=0,16.

Формула по балансу очень проста: в числителе будет сумма по строкам «Заемные средства» разделов «Долгосрочные обязательства» и «Краткосрочные обязательства», а в знаменателе – «Капитал и резервы»:

Особенности эффекта операционного рычага

Проявление эффекта операционного рычага имеет ряд особенностей:

- Положительное воздействие операционного левериджа начинает появляться только после преодоления предприятием точки безубыточности в операционной деятельности;

- Чем выше уровень операционного рычага, тем выше прирост прибыли при увеличении объёма реализации продукции;

- Эффект операционного рычага постоянен лишь в краткосрочном периоде. Это определяется тем, что постоянные затраты остаются таковыми лишь на определённом временном интервале. Наращивание объёма производства приводит к увеличению суммы постоянных операционных затрат, и, соответственно, к новой точке безубыточности;

- Эффект операционного рычага работает в двух направлениях, то есть приводит к существенному убытку при не столь существенной потере в объёме реализации, если предприятие опускается ниже точки безубыточности.

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряжённого эффекта операционного и финансового рычагов (совокупный леверидж).

Этот показатель даёт представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на один процент, и определяется по формуле:

DTL = DFL × DOL

Где:

DTL — уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов;

Таким образом, используя совместно операционный и финансовый рычаги можно контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путём привлечения заёмного капитала. Совокупный леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

«Эффект Операционного Рычага»:

Дифференциал левериджа

Чтобы ЭФР был положительным, рентабельность капитала компании должна превышать величину процентов за кредиты. В противном случае (если кредитный рычаг имеет показатель ниже нуля) деятельность хозсубъекта считается убыточной. Это объясняется тем, что выплаты по процентам за кредит превышают показатели производственной деятельности юрлица.

Владельцам компании следует постоянно отслеживать величину дифференциала в связи с его постоянными колебаниями. На непостоянство показателя воздействуют обстоятельства:

- Из-за нестабильной экономической ситуации цена кредитных средств может увеличиться до показателей, превышающих значение валовой прибыли компании. В этом случае в расчетах учитывается ставка, используемая в налогообложении.

- Из-за уменьшения объемов производственной деятельности начнет снижаться и показатель валовой прибыли. В этой ситуации отрицательный дифференциал появится при неизменных кредитных ставках из-за понижения валовой прибыли хозяйствующего субъекта.

Все о финансовых рычагах на видео:

https://youtube.com/watch?v=owhkZ7Mowlc

Коэффициенты финансовой устойчивости предприятия

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.

Такими ориентирами в финансовом плане и финансовой политики выступают коэффициенты финансовой устойчивости.Определение финансовой устойчивости Финансовая устойчивость – это степень платежеспособности (кредитоспособности) предприятия, либо доля общей устойчивости предприятия, определяющая наличие денежных средств, для поддержания стабильной и эффективности деятельности предприятия. Оценка финансовой устойчивости является важным этапом финансового анализа предприятия, потому показывает степень независимости предприятия от своих долгов и обязательств.Типы коэффициентов финансовой устойчивости Первый коэффициент, характеризующий финансовую устойчивость предприятия – это коэффициент финансовой устойчивости, который определяет динамику изменения состояния финансовых ресурсов предприятия по отношению к тому на сколько общий бюджет предприятия может покрыть затраты на процесс производства и прочие цели. Можно выделить следующие типы коэффициентов (показателей) финансовой устойчивости:

- Показатель финансовой зависимости;

- Показатель концентрации собственного капитала;

- Показатель соотношения собственных и заемных средств;

- Показатель маневренности собственного капитала;

- Показатель структуры долгосрочных вложений;

- Показатель концентрации заемного капитала;

- Показатель структуры заемного капитала;

- Показатель долгосрочного привлечения заемных средств.

Коэффициент финансовой устойчивости определяет успешность предприятия, потому что его значения характеризует насколько предприятия (организация) зависит от заемных денежных средств кредиторов и инвесторов и способности предприятия своевременно и в полном объеме исполнять свои обязательства. Высокая зависимость от заемных средств может сковать деятельность предприятия в случае незапланированной выплаты.Коэффициенты финансовой зависимости Коэффициент финансовой зависимости – разновидность коэффициентов финансовой устойчивости предприятия и показывает степень того как ее активы обеспечиваются заемными средствами. Большая доля финансирования активов с помощью заемных средств показывает низкую платежеспособность предприятия и низкую финансовую устойчивость. Это в свою очередь уже влияет на качество отношений с партнерами и финансовыми институтами (банками). Другое название коэффициента финансовой зависимости (независимости) — коэффициент автономии (более подробно).

Большое значение собственных средств в активах предприятия тоже не является показателем успеха. Рентабельность бизнеса выше, когда помимо собственных средств предприятие использует также и заемные средства. Задачей становится определение оптимального соотношения собственных и заемных средств для эффективного функционирования. Формула расчета коэффициента финансовой зависимости следующая:

Коэффициент финансовой зависимости = Валюта баланса / Собственный капиталКоэффициент концентрации собственного капитала Данный показатель финансовой устойчивости показывает долю денежных средств предприятия, которая вкладывается в деятельность организации. Высокий значения данного коэффициента финансовой устойчивости показывает низкую степень зависимости от внешних кредиторов. Для расчета данного коэффициента финансовой устойчивости необходимо:

Коэффициент концентрации собственного капитала = Собственный капитал / Валюта балансаКоэффициент соотношения собственных и заемных средств Данный коэффициент финансовой устойчивости показывает соотношение собственных и заемных средств у предприятия. Если данный коэффициент превышает 1 то предприятие считается независимым от заемных средств кредиторов и инвесторов. Если меньше то считается зависимым. Необходимо учитывать также скорость оборота оборотных средств, поэтому в дополнение полезно также учитывать скорость оборота дебиторской задолженности и скорость материальных оборотных средств. Если дебиторская задолженность быстрее оборачивается, нежели оборотные средства, то это показывает высокую интенсивность притока денежных средств в организацию.

Кому и зачем нужно знать, что такое леверидж?

Не только для инвесторов и займодателей важно понимать и уметь оценивать структуру инвестиционного рынка. Однако для инвестора или банкира величина кредитного рычага служит отличным ориентиром для дальнейшего сотрудничества с предприятием и размера кредитных ставок

Самим же предпринимателям, владельцам компаний, финансовым менеджерам необходимо знать структуру левериджа и уметь оценивать его для понимания финансового состояния компании и зависимости от внешних займов. Если неопытные предприниматели пренебрегут знаниями о кредитном рычаге, то легко могут потерять финансовую независимость из-за крупных займов и внешних долгов. Если же директора решат, что компания неплохо развивается и без кредитной истории, то они упустят возможность повысить рентабельность активов, а, значит, затормозят процесс подъёма предприятия на «карьерной лестнице».

Внешние займы позволяют быстрее и эффективнее повышать производительность компании, но они же могут втянуть её в экономическую зависимость от кредитов.

Также стоит помнить, что предприниматель никогда не должен брать неоправданные займы (ненужные для данного этапа развития компании). Во время оформления кредита необходимо точно представлять размер средств, нужных для расширения предприятия или повышения продаж.

Финансовый леверидж

Финансовый леверидж или финансовый рычаг — соотношение заемного капитала компании к собственным средствам.

Финансовый рычаг (ФР) = (ЗК/СК)

Финансовый леверидж характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Достаточно часто под выгодами левериджа понимают не создание налоговых щитов, а несколько иной эффект, который называют финансовым левериджем. Этот эффект гласит, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию — EPS — earnings per share,( рус. прибыль на акцию).

Показатель прибыли на акцию

EPS (прибыль на акцию)= Чистая прибыль корпорации / Количество обыкновенных акций в обращении

Предположим, что какая-то компания, имеющая в структуре капитала долговые обязательства, улучшила за отчетный период свои финансовые показатели — ее показатель EBIT вырос на 1%. Как это отразится на показателе EPS? Увеличится на 1%? Неверно. Дело в том, что держатели долговых обязательств корпорации ничего не получают от роста прибыли корпорации.

EBIT — сокр. англ. Earnings Before Interest and Taxes — прибыль до вычета налогов и уплаты процентов по заемным средствам

Весь прирост прибыли достается акционерам компании, и это несмотря на то, что держатели облигаций наравне с держателями акций участвуют в финансировании компании, покупая ее ценные бумаги. Несправедливость? Наоборот, все более чем справедливо.

Держатели облигаций изначально принимают на себя меньшие риски по сравнению с акционерами, так как по принадлежащим им обязательствам компании фиксируется доходность, а в случае нарушения графика платежей они получают обеспечение или инициируют банкротство компании. У акционеров нет никаких гарантий получения дивидендов. Их гарантии — обещания менеджеров. Отсюда следует, что получить «приварок» к прибыли имеют право только акционеры. Этот «приварок» — премия за более высокие риски, которые принимают на себя акционеры.

Рассмотрим простой пример. Предположим, что показатель EBIT корпорации за отчетный период (один год) вырос со 100 млн. долл. до 101 млн. долл. Показатель EPS корпорации за прошлый год равен 2,25. На обслуживание долговой нагрузки корпорация затратила в прошлом году 25 млн. долл. и собирается затратить столько же в отчетном году, а ставка корпоративного подоходного налога равна 40%. Тогда прибыль после уплаты процентных платежей и налогов может быть рассчитана следующим образом: 0,60(101 — 25) = 45,6 млн. долл. Предположим, что на рынке обращается 20 млн. обыкновенных акций корпорации. Тогда показатель EPS за отчетный период равен 2,28 долл. (45,6/20). Процентный же рост величины показателя EPS составит ((2,28-2,25)/2,25)*100= 1,333%

Итак, рост EBIT на 1% ведет к более сильному росту показателя EPS — в нашем случае на 1,333%. Несомненно, акционеры корпорации являются единственными получателями выгод финансового левериджа, однако нельзя забывать о том, что эффект финансового левериджа абсолютно симметричен. Если бы в нашем примере мы предположили, что показатель EBIT не вырос, а упал на 1%, то показатель прибыли на акцию упал бы на 1,333%.

Сила финансового левериджа

В качестве меры воздействия финансового левериджа на доходы акционеров корпорации достаточно часто используют степень процентного увеличения прибыли на акцию при данном процентном увеличении операционной прибыли корпорации. Этот показатель называют силой финансового левериджа (DFL — degree of financial leverage) и рассчитывают по следующей формуле:

DFL (сила финансового левериджа) = Процентное изменение EPS (прибыль на акцию)/ Процентное изменение EBIT