Что входит в операционные расходы

Содержание:

- Накладные расходы бизнеса

- Управление операционными затратами

- Расшифровка операционных затрат

- Расчет эффективности операционных расходов

- Service Temporarily Unavailable

- Коммерческие расходы

- Как отражаются операционные расходы в балансе

- Затраты на нематериальные активы

- Что такое операционные расходы и доходы – Деньги и финансы простым языком

- Особенности бухучета управленческих расходов

- Управление и учет операционных расходов предприятия

- Что включают в себя операционные расходы и доходы

Накладные расходы бизнеса

Накладные расходы для бизнеса — это стоимость ресурсов, используемых организацией только для поддержания своего существования. Накладные расходы обычно измеряются в денежном выражении, но немонетарные накладные расходы возможны в виде времени, необходимого для выполнения задач.

Примеры накладных расходов включают:

- оплата аренды офисных помещений, занимаемых бизнесом

- стоимость электричества для офисного освещения

- некоторая заработная плата офисного персонала

Не накладные расходы являются дополнительными, такими как стоимость сырья, используемого в товарах, которые продает бизнес.

Операционная стоимость рассчитывается как себестоимость проданных товаров + операционные расходы. Операционные расходы состоят из:

- Административные и офисные расходы, такие как аренда, зарплата, персоналу, страхование, гонорары директорам и т. Д.

- Расходы на продажу и распространение, такие как реклама, зарплата продавцов.

Он включает в себя все эксплуатационные расходы, такие как зарплата, аренда, канцелярские товары, мебель и т. Д.

Управление операционными затратами

Цель управления операционными затратами на предприятии — оптимизация их суммы и уровня, обеспечивающая высокие темпы развития операционной деятельности и достижение предусмотренных объемов операционной прибыли.

В системе внутренних факторов, влияющих на операционные затраты выделяют следующие:

1. Объем производства и реализации продукции. Этот фактор оказывает наибольшее влияние на операционные затраты, так как переменные их виды прямо связаны с изменением этого показателя. Рост объема производства и реализации продукции приводит к увеличению общей суммы операционных затрат, однако уровень издержкоемкости при этом снижается (так как сумма постоянных операционных затрат остается неизменной).

2. Продолжительность операционного цикла. Чем короче период обращения оборотных активов, тем соответственно ниже на предприятии:

- уровень расходов по хранению сырья, материалов и готовой продукции,

- затраты по инкассации дебиторской задолженности,

- удельные расходы по управлению предприятием,

- потери различных материальных ресурсов от естественной убыли.

2. Уровень производительности труда. Чем выше объем производства и реализации продукции, приходящийся на одного работника предприятия, тем соответственно ниже уровень операционных расходов по оплате труда и других затрат по содержанию персонала.

3. Состояние используемых производственных основных фондов. Чем выше степень их износа, тем больший объем операционных затрат несет предприятие по их ремонту, тем выше уровень потерь отдельных видов сырья, материалов и готовой продукции в процессе их хранения.

4. Обеспеченность собственными оборотными активами. Чем выше этот показатель, тем меньшим объемом заемных средств пользуется предприятие в процессе осуществления операционной деятельности, а соответственно тем ниже сумма и уровень процентов за кредит, включаемых в состав операционных затрат (издержек).

В системе внешних факторов, не зависящих от деятельности предприятия, выделяются следующие:

1. Темпы инфляции в стране. Чем выше этот показатель, тем быстрее растет сумма операционных затрат по:

- оплате труда персонала;

- обслуживанию используемых в процессе операционной деятельности заемных средств;

- оплате услуг транспортных, ремонтных и других сторонних предприятий;

- отчислениям на социальные мероприятия.

2. Уровень развития отдельных сегментов товарного рынка. В условиях «рынка продавца» уровень издержкоемкости реализации отдельных видов продукции значительно ниже, чем в условиях «рынка покупателя». Это связано с различиями в скорости обращения запасов готовой продукции, в уровне расходов на ее рекламу, в уровне расходов на сбыт произведенной продукции и т.п.

3. Изменение уровня государственных (муниципальных) арендных ставок. Часть предприятий арендуют помещения у государственных (муниципальных) органов управления имуществом. Поэтому периодический рост государственных арендных ставок вызывает повышение суммы операционных затрат в целом.

4. Изменение видов и ставок налоговых платежей, входящих в состав операционных затрат (относимых на издержки или себестоимость продукции). В составе операционных затрат налоговые платежи (особенно связанные с начислениями на фонд оплаты труда) занимают довольно существенный удельный вес. Поэтому изменение видов этих платежей или уровня налоговых ставок по ним отражается на общей сумме и уровне операционных затрат предприятия.

Учет этих факторов позволяет более эффективно управлять операционными затратами предприятия.

Далее:

- операционные активы,

- операционная прибыль,

- операционный цикл,

- операционные расходы,

- операционный риск.

Синонимы

Операционные издержки

Расшифровка операционных затрат

Компании должны отслеживать операционные расходы, а также расходы, связанные с неоперационной деятельностью, например процентные расходы по кредиту. Обе затраты по-разному учитываются в бухгалтерских книгах компании, что позволяет аналитикам определить, как затраты связаны с деятельностью, приносящей доход, и можно ли вести бизнес более эффективно.

Вообще говоря, менеджмент компании будет стремиться максимизировать прибыль для компании. Поскольку прибыль определяется как доходом, который получает компания, так и суммой, которую компания тратит на свою деятельность, прибыль может быть увеличена как за счет увеличения выручки, так и за счет снижения операционных расходов. Поскольку сокращение затрат обычно кажется более простым и доступным способом увеличения прибыли, менеджеры часто сразу выбирают этот метод.

Однако слишком большое сокращение операционных расходов может снизить производительность компании, а, следовательно, и ее прибыль. Хотя сокращение каких-либо конкретных операционных затрат обычно увеличивает краткосрочную прибыль, оно также может повредить прибыли компании в долгосрочной перспективе. Например, если компания сократит расходы на рекламу, ее краткосрочная прибыль, скорее всего, увеличится, поскольку она тратит меньше денег на операционные расходы.

Однако, сократив объем рекламы, компания может также уменьшить свои возможности по созданию нового бизнеса, и в будущем могут пострадать доходы. В идеале компании стремятся сохранить как можно более низкие эксплуатационные расходы, сохраняя при этом возможность увеличения продаж.

Расчет эффективности операционных расходов

Расчет эффективности

Индекс эффективности по возникшим операционным расходам устанавливается управленческим органом на каждой регулируемой компании. Используется один из методов – эффективность инвестиционного капитала или индексации установленных тарифов для оптимизации их уровня.

Учитываются инвестиции, привлеченные для снижения трат, изучается их влияние на уровень издержек на этапе разработки и внедрения плана применения.

При этом для предприятий:

- по производству тепловой энергии применяется индекс на уровне 1%, максимум 5%;

- для предприятий, передающих энергию индекс используется полученный в результате применения следующей формулы ИОРj = max (ИОРj инв; ИОР jсрав), но не более 5%.

После установления метода руководящий состав каждые 5 лет проводит контроль деятельности предприятий и анализирует их деятельность путем сравнения. В результате после сравнительных мероприятий определяется индекс эффективности рабочего процесса компаний.

Необходим такой расчет индекса эффективности и сравнительный анализ для определения уровня издержек и поиска путей их оптимизации. Чтобы можно было снизить себестоимость продукции, если она окажется слишком высокой. Коэффициент дает четкое представление какой процент идет на поддержание деятельности компании.

При составлении графической динамики деятельности с использованием коэффициента можно повысить производительность компании совершенно избавившись от издержек.

Арендаторы земли земельный налог не уплачивают. Ставки налога дифференцированы для сельскохозяйственных и несельскохозяйственных земель, а также зависят от статуса городов и характера застройки ( для земель, занятых жилищным фондом установлены понижающие коэффициенты).

Все указанные виды налогов объединяет (и сближает с налогом на недвижимость) то, что их исчисление не зависит от результатов хозяйственной деятельности налогоплательщика. Вместе с тем, в способах их определения есть существенные различия, важные на практике.

Помимо налогов на недвижимость (имущество) из получаемых от сдачи в аренду доходов уплачиваются и иные платежи – налог на добавленную стоимость, налоги и обязательные платежи на фонд оплаты труда и пр., относящиеся к категории переменных операционных издержек.

Не входит в состав операционных издержек налог на прибыль, поскольку не имеет прямого отношения к обеспечению функционирования объекта.

Расходы на страхование. Страхование как способ минимизации рисков может рассматриваться в нескольких аспектах, имеющих отношение к операционным расходам. Во-первых, в качестве элемента постоянных операционных издержек выступают страховые взносы по договорам страхования имущества и договорам страхования прав собственности (если таковое является необходимым). Во-вторых, в состав переменных операционных издержек могут также входить страховые платежи, например, по страхованию ответственности управляющего перед пользователями помещений.

Расходы на управление. Управленческие расходы могут закладываться в состав операционных расходов в различных вариантах:

— в виде доли от эффективного валового дохода, приносимого объектом недвижимости;

— в виде доли от чистого операционного дохода;

— в виде долей как от эффективного валового дохода, так и от чистого операционного дохода.

— в виде установления вознаграждения управляющему в абсолютном размере.

Расходы на маркетинг и работу с арендаторами.Расходы на маркетинг, как правило, определяются в размере 4-5% от эффективного валового дохода, хотя наполнение этой величины может существенно отличаться. В общем случае, можно говорить о двух основных составляющих этих расходов (хотя маркетинговые составляющие можно, при желании, найти в любой крупной статье операционных расходов, если под маркетингом понимать нацеленность деятельности на покупателя, арендатора). Эти две составляющие – расходы на исследования рынка и рекламу.

Помимо поиска и привлечения арендаторов для успешного функционирования объекта необходима целенаправленная деятельность по удержанию арендаторов, уже снимающих помещения. Как правило, это одна из задач управляющего объектом и потому такая работа учитывается при определении уровня его вознаграждения. Однако, возможно, что могут потребоваться и дополнительные расходы по созданию благоприятных условий для арендаторов.

Расходы на энергоснабжение, коммунальные услуги и эксплуатацию объекта. Определение уровня соответствующих расходов основывается, во-первых, на основе анализа пользователей недвижимости и их потребностей в тех или иных видах ресурсах и на применении нормативов, определяющих требования к обеспечению объектов недвижимости ресурсами и сервисным обслуживанием. К числу документов, определяющих действующие нормативы, относятся, прежде всего, СНиПы (строительные нормы и правила), а также иные нормативы, например, по определению трудозатрат на уборку помещений и территории.

Во-вторых, уровень затрат на приобретение ресурсов, коммунальные услуги и пр. определяется действующими тарифами, часть из которых контролируется государством (например, уровень тарифов на электроэнергию), а часть определяется на договорной основе.

Дата публикования: 2015-02-17; Прочитано: 3072 | Нарушение авторского права страницы

Как отмечено выше, операционные расходы – это те фактические расходы, которые необходимо нести для обеспечения нормального (соответствующего требованиям пользователей) функционирования объекта недвижимости и, следовательно, для обеспечения его доходности. Перечень операционных расходов приведен на рис. 3.3.

Как и любые иные производственные расходы, операционные расходы могут быть разделены на постоянные и переменные. Кроме того, особенности недвижимости как актива предполагают выделение в качестве особого вида операционных расходов расходов на замещение.

Под постоянными расходами понимаются расходы, не зависящие от степени загрузки (занятости) объекта.

К их числу традиционно относят налоги на недвижимое имущество, расходы по страхованию имущества.

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

- хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

- отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

- доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все занимаются продажей);

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- любые другие расходы на хранение и отгрузку товаров.

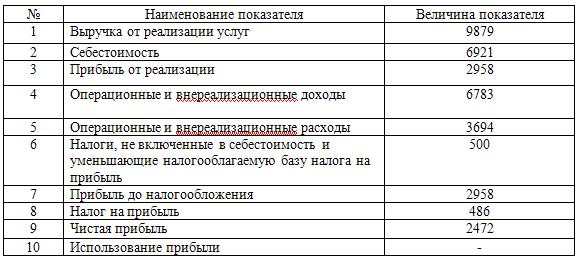

Как отражаются операционные расходы в балансе

В балансе увидеть сумму ОР или ОД нельзя. Поскольку эти значения не включаются напрямую в строки формы, а влияют на общий финрезультат за период. Итоги от прочей деятельности указываются по стр. 1370 баланса, где отражаются данные по нераспределенной прибыли (или непокрытому убытку).

Уточнить информацию по требуемым показателям можно с помощью отчета о финрезультатах. В документе есть специальные строки для внесения сведений по прочим доходам и расходам. Это графы 2340 и 2350. В них приводятся обобщенные сведения за заданный период. Детализированные данные поясняются в приложении к финотчетности, где отражается, из каких поступлений и издержек складываются показатели.

Затраты на нематериальные активы

Аналогично основным средствам МСФО установило критерии идентификации и условия признания нематериальных активов. Если объект соответствует каждому из них, он будет считаться нематериальным активом. Однако, возникает вопрос: расходы на создание нематериальных активов силами компании относятся к CAPEX или OPEX?

Процедура создания нематериальных активов состоит из двух этапов:

- исследование;

- разработка.

На первом этапе все расходы считаются операционными, и осуществляется следующая деятельность:

- Получают знания и необходимую информацию.

- Оценивают потенциальные сферы использования объекта.

- Выполняют поиск эффективных решений, их оценку и определяют их альтернативы.

Этап разработки характеризуется вероятностью капитализации расходов, для чего нужно следующее:

- доказательство возможности продажи нематериальных активов и завершение работы по его созданию, в результате чего объект получит вид, позволяющий его использовать или продать;

- доказательства намерений предприятия завершить работы по созданию, и использовать или реализовать нематериальный актив;

- доказательство способности предприятия использовать или реализовать нематериальный актив;

- доказательства возможности получения от нематериальных активов экономической выгоды в будущем и их оценки;

- демонстрация наличия всех ресурсов, необходимых для завершения работ;

- проведение точной оценки затрат.

Что такое операционные расходы и доходы – Деньги и финансы простым языком

К числу объектов бухгалтерского учета относят также доходы и расходы (5-я статья 402-го Федерального закона от 6 декабря 2011 года). В зависимости от характера последних, условий приобретения (осуществления), видов деятельности организации различают доходы и расходы, связанные с обычными направлениями деятельности, и таковые именуемые прочими (4-й пункт ПБУ 9/99 и 10/99).

О том, что, собственно, включают в себя операционные расходы, и что следует понимать под операционным доходом, рассмотрим в данной статье.

Прочие, а не операционные: раскрываем понятие

Понятие «операционные доходы и расходы» ранее содержалось в редакции ПБУ 9/99 (10/99), действовавшей до подготовки отчетности за 2006 год.

До принятия Приказа Минфина под номером 116н от 18 сентября 2006 года, которым была упрощена классификация рассматриваемых объектов, все доходы и расходы, чье возникновение не было связано с обычными видами деятельности, разделялись на следующие виды: внереализационные; операционные; чрезвычайные.

При этом они и до принятия рассматриваемого Приказа назывались «прочими», после – перестали разделяться на несколько видов. Сегодня все они признаются просто прочими.

Несмотря на это, законодательно хоть не отрицается возможность применения организациями в целях учета (управления, контроля) прежней классификации прочих доходов и расходов, учитываться они должны все равно на 91-м счете «Прочие доходы и расходы».

Для группировки организация вправе использовать тот состав внереализационных, операционных и чрезвычайных доходов, что был предусмотрен ПБУ в редакции до принятия Минфиновского приказа.

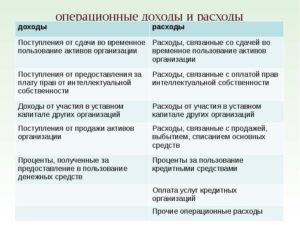

Операционные доходы и их состав

В соответствии с прежней редакцией ПБУ 9/99, доходы от прочих операций в рамках операционной деятельности включали в себя ряд поступлений.

Доходы от прочих операций включали:

- поступления, возникновение которых имело отношение к плате за временное пользование (владение) активов компании;

- поступления, сформированные при участии в уставных капиталах других компаний (в том числе иные доходы по ценным бумагам, проценты);

- поступления, возникающие при предоставлении за плату прав, связанных с патентами, изобретениями, промышленными образцами, другими видами интеллектуальной деятельности.

Вышеуказанные доходы рассматривались в качестве операционных, если они не относились к предмету деятельности компании (в этом случае такие доходы должны были учитываться в числе доходов, получаемых от обычных видов деятельности – 90-й счет «Продажи»).

К прочим операционным доходам относили следующие доходы:

- прибыль, полученную компанией при ведении совместной деятельности (договор простого товарищества);

- поступления в результате продажи основных средств (продукции, товаров, иных активов, не являющихся денежными средствами);

- проценты, начисляемые за пользование кредитной организацией денежными средствами компании, размещенными на ее счете в этом банке, а также таковые, что были получены за предоставление денежных сумм в пользование организации.

Операционные расходы и их состав

С учетом положений ПБУ 10/99 (прежняя редакция), в качестве операционных расходов рассматривались таковые, что были образованы в результате выполнения видов деятельности, несоотносимых с предметом деятельности компании.

Это:

- предоставление во временное пользование (владение) на условиях оплаты активов компании;

- предоставление на условиях оплаты прав, возникновение которых имеет отношение к патентам на изобретения (промышленным образцам, другим видам интеллектуальной собственности);

- принятие участия в уставных капиталах других компаний.

К прочим операционным расходам причисляли:

- расходы, имеющие отношение к продаже (выбытию, прочим списаниям основных средств, активов, не связанных с денежными средствами, товарам, продукции);

- проценты, уплачиваемые компанией ввиду предоставления ей в пользование займовых средств;

- расходы в рамках оплаты услуг, предоставляемых кредитными организациями;

- отчисления, направленные в оценочные резервы, формируемые с учетом положений бухгалтерского учета (под обесценение инвестиций в ценные бумаги, по сомнительным долгам), в том числе в резервы, возникновение которых связано с признанием условных фактов хоздеятельности);

- другие операционные расходы.

Разделяя доходы и расходы, и выделяя среди них операционные, компания может установить чистый операционный доход, определяемый как разница между операционными доходами и расходами.

Кроме того, в целях учета компания может исчислять отношение операционных расходов к таковым доходам, определяя прибыльность операционной деятельности в динамике.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

Управление и учет операционных расходов предприятия

Все операционные расходы характеризуются необходимостью оплаты вне зависимости от того, открыто предприятие или закрыто. Также владельцу предприятия необходимо заранее выделить средства на период, когда предприятие будет простаивать из-за праздников, а также на случай форс-мажора – пожара или наводнения. Помимо этого, владелец бизнеса должен искать способы уменьшить операционные расходы таким образом, чтобы это не сказалось непосредственно на функционировании компании.

К примеру, операционные расходы можно уменьшить, сократив затраты на оплату труда сотрудников. Например, количество продавцов можно уменьшить с пяти до четырех. что приведет к существенному сокращению затрат. Недостатком такого решения могут стать задержки в обслуживании клиентов, а в некоторых случаях может пострадать безопасность из-за нехватки сотрудников, присматривающих за торговым залом. В результате компания понесет убытки, и эти убытки могут перечеркнуть ту экономию средств, которой удалось добиться при сокращении. Когда дальнейшее сокращение операционных расходов может дать негативный эффект, то можно в качестве альтернативного варианта попробовать увеличить прибыль. «Перегибание палки» в попытках сэкономить на всем может негативно отразиться на репутации компании, в то время как небольшое поднятие цен может быть воспринято клиентами нормально, если качество товаров и услуг останется на высоте.

Что включают в себя операционные расходы и доходы

В общем понимании операционные расходы – это издержки предприятия, не связанные напрямую с основной деятельностью.

Текущая редакция ПБУ 10/99 не содержит точного определения терминов операционных доходов и расходов в связи с изменением классификации по Приказу № 116н от 18 сентября 2006 г.

Законодательством отныне предлагается упрощенная градация на прочие расходы/доходы, а также расходы/доходы по обычным видам деятельности. Как определить, что к каким издержкам относится, как рассчитать чистый операционный доход – подробно расскажем далее.

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия.

В ином случае подобные издержки подлежат включению в обычные расходы.

Прочие операционные расходы – из чего состоят

Операционные расходы, относимые к прочим, включают в себя остальные издержки, не поименованные выше. В частности, по ПБУ 10/99 это:

- Предъявленные штрафные санкции за нарушения договорных условий.

- Возмещение убытков по вине организации.

- Дебиторская задолженность с истекшим исковым сроком, другие невозможные к взысканию обязательства.

- Потери при списании уценки активов.

- Суммы курсовых разниц.

- Прочие виды.

Что включают в себя операционные доходы?

Аналогично расходам операционные доходы относятся к таковым, если они не связаны с основной работой предприятия. В противном случае их необходимо отражать на счете 90 и учитывать, как выручку от обычной деятельности. Полный перечень видов доходов от прочих операций содержится в пункте 7 ПБУ 9/99.

Операционные доходы состоят из поступлений:

- От платного представления в ограниченное по времени пользование активов предприятия.

- От платного представления патентных прав на различные виды интеллектуальной собственности.

- В связи с участием в уставных капиталах чужих компаний, в том числе по процентам и доходам от вложения в облигации, ценные бумаги.

- От участия в договорах простого товарищества.

- От реализации имущества, активов организации, товаров или изготовленной продукции.

- Полученные по кредитам и займам проценты.

- Начисленные штрафные санкции за нарушение договорных условий.

- От полученных безвозмездно активов.

- Прибыль прошлых периодов.

- Компенсация убытков, причиненных предприятию.

- Суммы начисленных курсовых разниц.

- Суммы кредиторской задолженности с уже истекшим сроком давности.

- Суммы признанных доходов от дооценки активов.

- Прочие виды.

Пример типовых проводок по счету 91:

| Назначение хозоперации | Счет по дебету | Счет по кредиту |

| Оприходованы излишки ТМЦ, выявленные при процедуре инвентаризации | 10 | 91.1 |

| Начислена аренда за месяц | 62.1 | 91.1 |

| Начислен доход от передачи прав интеллектуальной собственности | 76 | 91.1 |

| Начислен доход от продажи ОС наличным путем | 50 | 91.1 |

| Списана в доходы нереальная к взысканию кредиторская задолженность | 60 | 91.1 |

| Отражена по реализованному объекту ОС остаточная стоимость | 91.2 | 01 |

| В расходы списана по наличной инвалюте отрицательная курсовая разница | 91.2 | 50 |

| Учтен РКО обслуживающего банка | 91.2 | 60 |

| Образован резерв по сомнительному долгу | 91.2 | 63 |

| Списаны проценты по займу | 91.2 | 66 (67) |

| Закрыт доход по счету 91 | 91.9 | 99 |

| Закрыт убыток по счету 91 | 99 | 91.9 |