Сопроводительное письмо к уточненной декларации

Содержание:

- Как подать уточенную декларацию 3-НДФЛ через личный кабинет

- Уточненная декларация: предоставлять либо нет

- Как «упрощенцу» исправить налоговую ошибку прошлого года?

- Штрафы за корректировку 3 НДФЛ

- Уточненный расчет по страховым взносам

- Как правильно подать корректирующую налоговую декларацию

- Номер корректировки в 3-НДФЛ – что это

- Код корректировки

- Обязательно ли оформлять дополнительный документ?

- Корректировка PDF формы декларации 3-НДФЛ

- Образец, как составить корректировку

- Общие правила подачи

Как подать уточенную декларацию 3-НДФЛ через личный кабинет

Внести исправления можно онлайн, воспользовавшись личным кабинетом (ЛК) налогоплательщика на сайте Налоговой службы – для этого нужно пройти регистрацию (работает также с логином и паролем с Госуслуг) и войти в ЛК. Как корректировать налоговую декларацию в личном кабинете? Процедура аналогична первичному заполнению этого документа:

- В разделе «Налог на доходы физических лиц и страховые взносы» перейдите во вкладку «Декларация по форме 3-НДФЛ»;

- Здесь можно заполнить декларацию, скачать программу для формирования бланка, получить уведомления и подать заявления;

- Выберите «Заполнить новую декларацию», укажите год, за который вы хотите ее подать;

- При заполнении нужно указать номер корректировки – 01, остальные сведения – данные гражданина (лица без гражданства) и сведения о доходах;

- В корректировочной декларации 3-НДФЛ указывается информация и по налоговому вычету: социальному, имущественному, инвестиционному, стандартному, их все можно заявлять одновременно;

- Отслеживайте статус после подачи – в течение 3 суток документ регистрируется в инспекции.

Скорректировать 3-НДФЛ в личном кабинете можно, автоматически перенеся сведения из предыдущего отчетного документа – это позволит сэкономить время.

Также можно отправить и заполненную 3-НДФЛ в программе «Декларация». В этом случае исправляете все необходимые сведения и обязательно указываете номер корректировки.

После всех исправлений сохраняете полученный файл в формате xml и переходите в ЛК на сайте ИФНС. Здесь для отправки используете стандартную схему. При этом желательно приложить полный перечень всех документов, которые подтверждают данные, заполненные в 3НДФЛ.

Уточненная декларация: предоставлять либо нет

Единое правило сообщает, что при выявлении ошибок просчитывать налоговую базу и непосредственно налог необходимо в том периоде, в каком имелась допущенная оплошность (п. 1 ст. 54 НК Российской Федерации)

Обратите внимание: допущенная, но не обнаруженная погрешность. Это означает, что без предоставления уточненных отчетов не обойтись

Но имеются исключения из данного единого правила. И, необходимо отметить, что по поводу данных исключений у Минфина и у ФНС различные точки зрения.

Суть в том, что в абзаце 3 п. 1 ст. 54 НК Российской Федерации оговорено, что при невозможности установления этапа совершения погрешностей (недочетов) перерасчет налоговой базы и суммы налога выполняется за отчетный период, в каком обнаружены погрешности.

Последующим предложением рассказывается, что «налогоплательщик имеет право осуществить перерасчет налоговой базы, суммы налога за отчетный период, в каком обнаружены погрешности, принадлежащие к предшествующим отчетным периодам, и в тех эпизодах, когда совершенные погрешности привели к лишней оплате налога».

Министерство этот абзац объясняет подобным способом: имеются 2 раздельные ситуации, при каких исправления допускается вносить текущим периодом, т. е. без предоставления уточняющих деклараций:

- Если нереально осознать, какого периода касается неточность.

- Если погрешность привела к лишней оплате налога.

У ФНС Российской Федерации собственной взгляд, опирающийся на синтаксическое построение абзаца 3 п. 1 ст. 54 НК Российской Федерации. В письме от 17.08.11 № АС-4-3/13421 министерство разъясняет, что предложение, относящееся переплаты налога, находится непосредственно в 3-ем абзаце, а не во 2-ом и не в новом раздельном абзаце. А поскольку это так, то картина с появлением переплаты считается не единичным редкостным происшествием, а индивидуальным происшествием ситуации, когда невозможно установить, к какому периоду принадлежит погрешность.

По мнению налогового ведомства, имеется только один инцидент, когда налогоплательщик вправе не предоставлять уточненные декларации, но внести исправления в текущем периоде, – если неведом промежуток допущения искажения (в том числе, в случае если погрешность привела к переплате налога).

Выходит, что обстановка, при какой неточность приводит к лишней плате налога, однако притом знакомо время ее появления, неоднозначна и потребует от бухгалтера принятия конкретного постановления. В случае если фирма руководствуется политикой уклонения от мельчайших рискованностей, то имеет смысл все-таки сформировать уточненные декларации или совсем не отмечать исправления (то есть практически презентовать бюджету лишнюю плату).

Не можем не выделить, что опасности минимальные, так как множественные письма Минфина все-таки в пользу налогоплательщиков. По этой причине можно отображать исправления в этапе выявления погрешностей, приведших к переплате налога, в том числе и если момент появления погрешности знаком

Самое важное, чтобы в текущем отчетном (налоговом) периоде была приобретена выручка

Однако и тут имеется одно «но». Не по всем налогам удастся учитывать в текущем периоде исправления, инициированные погрешностями предшествующих этапов. В настоящий момент лишь декларация по налогу на выручку содержит строчку, предназначенную намеренно для отображения аналогичных исправлений (строчка 400 приложения 2 к листу 02).

В случае если из-за допущенной погрешности компания оплатила лишние денежные средства, к примеру, НДС, то осуществить исправление во время выявления погрешности не удастся. Нормы главы об НДС и последовательность заполнения книжек, установленных Правительством РФ от 26.12.11 № 1137, совсем не упорядочивают вероятность сокращения налоговой базы отчетного периода на сумму налога, свыше меры вычисленного в предшествующих периодах.

То есть касательно НДС системы осуществления корректировок погрешностей в текущем периоде, предустановленной ст. 54 НК РФ, сейчас не имеется (как и по нескольким прочих налогам). Это учитывает и Министерство Российской Федерации.

Организовать взаимодействие с ФНС можно напрямую в «1С:Бухгалтерии 8» и других программах, в которые включен сервис 1С-Отчетность.

Как «упрощенцу» исправить налоговую ошибку прошлого года?

Основанием для заполнения налоговой декларации при УСНО служит КУДиР, форма и Порядок заполнения которой утверждены Приказом Минфина России от 22.10.2012 № 135н (в ст. 346.24 НК РФ сказано, что налоговый учет при УСНО – это учет доходов и расходов в КУДиР).

Напомним: в силу п. 1.1 Порядка организации и ИП, применяющие УСНО, обязаны отражать в КУДиР в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции за отчетный (налоговый) период.

Таким образом, ошибки в налоговом учете при УСНО следует исправлять в КУДиР соответствующего периода (прошлого или текущего периода). Далее эти сведения в любом случае попадут в декларацию по УСНО – в первичную (если ошибки исправляются в текущем периоде) или в уточненную (когда корректируются показатели прошлых лет). К примеру, если в 2020 году компания выявила ошибку, приведшую к занижению налоговой базы за 2019 год, то она сначала должна внести исправления в КУДиР за 2019 год, а затем сдать уточненную декларацию по «упрощенному» налогу за этот год.

Добавим: уточненная декларация подается по форме, действовавшей в том периоде, за который она подается (абз. 2 НК РФ). В ней отражаются все корректные данные, а не разница между правильными и неправильными показателями. При этом на титульном листе декларации в реквизите «номер корректировки» нужно указать номер исправления по порядку. То есть, по сути, уточненная декларация оформляется заново на основании новых (скорректированных) показателей. К «уточненке» имеет смысл приложить сопроводительное письмо с объяснением причин корректировки и ее содержания либо бухгалтерскую справку, на основании которой вносились исправления в учет.

Также отметим, что официальные органы, комментируя право плательщиков налога на прибыль на исправление ошибок (искажений) в текущем периоде, обращают внимание на факт существования налоговой базы в текущем периоде. Они, ссылаясь на НК РФ, в частности, указывают: если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (см

письма Минфина России от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034). Что касается условия об излишней уплате налога в прошлом периоде, оно, по мнению Минфина, не выполняется, если в том периоде у организации образовался убыток или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (Письмо от 07.05.2010 № 03-02-07/1-225).

Хотя приведенные разъяснения относятся к корректировке базы по налогу на прибыль, полагаем, что такой подход должен применяться и при УСНО. К примеру, если в прошлом, 2019 году «упрощенец» не учел при налогообложении часть расходов, но по итогам года образовался убыток, то исправить эту ошибку в текущем, 2020 году нельзя. Ведь неучтенные расходы к переплате «упрощенного» налога в 2019 году не привели, так как из-за убытка «упрощенец» в силу НК РФ уплатил минимальный налог (рассчитанный как 1% от доходов). Следовательно, применить НК РФ в данном случае нельзя из-за отсутствия переплаты по налогу. В таком случае «упрощенцу» надо подать «уточненку» за 2019 год ( НК РФ).

Штрафы за корректировку 3 НДФЛ

Сам по себе процесс корректировки вне зависимости от количества вариантов является рабочей ситуацией, и к нему штрафные санкции не применяются. Однако это действует при условии того, что срок проверки не выходит за пределы установленного законом.

Если по результатам многочисленных корректировок срок до 30 апреля был нарушен, то возможны следующие последствия:

В случае, если произошло нарушение срока подачи, однако проверка прошла до фактического временного предела уплаты налогов – 15 июля, то штрафные санкции на физическое лицо или налогового агента наложены не будут за редкими исключениями. Если в ходе проверки выясняется, что заявитель пытался нарочно снизить НДФЛ и налогооблагаемую базу, чтобы избежать полной уплаты взыскания, и инспекторы усмотрят состав правонарушения, то штраф будет выставлен в 99% случаев, а, кроме того, может быть назначена выездная проверка предприятия на предмет выявления ещё каких-либо мошеннических схем.

Данные действия вполне могут дойти до прокуратуры и последующего возбуждения уголовного дела в отношении ответственных лиц, если последнее ведомство углядит в действиях налогоплательщика состав преступления, способного подойти под соответствующую статью УК РФ.

Если же исправления, вызвавшие задержку срока, производились по невнимательности или слабой квалификации заявителя, то в этом случае всё пройдёт без санкций.

Самостоятельная корректировка 3-НДФЛ на бумаге

Первый момент – когда до заявителя никто не донёс о наличии уточнений, но тем не менее он уже уплатил заявленную им же при декларировании по форме 3-НДФЛ сумму налога до истечения установленного законом срока. В таких случаях декларация должна быть исправлена, однако в связи с тем, что бюджет страны не претерпел неудобств из-за задержки поступлений, штраф не вменяется, а человек допускает понесённые им затраты без окончания проверки.

Второй момент – если гражданин подал декларацию в срок, инспекторы также вовремя её проанализировали в ходе камеральной проверки, дали по ней решение, на основании которого налогоплательщик внёс в бюджет требуемую сумму до 15 июля, однако в дальнейшем выявились дополнительные ошибки, которые привели к необходимости исправления комплекта документов.

Обратите внимание! В той ситуации, когда проверка из-за большого количества корректировок затягивается и после 15 июля, штрафа налогоплательщику избежать будет крайне трудно. Возможны лишь два нюанса, из-за которых заявителю обычно не выставляют взыскание

Все вышеприведённые случаи не так часты на практике, и обычно налоговая инспекция пытается закрыть весь отчётный период строго в срок, так как в случае недоимки в бюджете от конкретного отдела налоговой, интенсивный контроль и проверки вышестоящими инстанциями будут прежде всего проходить в отношении указанной инспекции ФНС.

- В случае, если сама выплата по факту вне зависимости от причин её задержки по вине заявителя, не была произведена в срок, то на налогоплательщика обязательно накладывается пеня. Данная санкция представляет собой процент от суммы долга, который подлежит уплате, равняющийся 1/300 от указанной суммы за каждый день просрочки. Таким образом, при задержке налоговой выплаты сумма к уплате растёт ежедневно.

- В случае, если человек не согласен с действиями налоговых органов и считает, что задержка произошла не по причине корректировки документа, он всегда может подать жалобу в вышестоящую инстанцию, вплоть до центрального отдела ФНС, которая вполне способна отменить несправедливые начисления. Если же гражданин усматривает в действиях налоговиков противоправные деяния и сможет это доказать, ему следует смело составлять исковое заявление и обращаться в суд за справедливым решением и компенсацией морального вреда, сумма которого предусмотрена в налоговом законодательстве.

Корректировка 3-НДФЛ за определённым номером в процессе проверки декларации – стандартное явление. Однако, если человек не профессионал, а бумаги подать всё равно надо, то ему следует лучше обратиться к компаниям-посредникам в Интернете, которые помогут задекларировать доходы по форме 3-НДФЛ с минимальным количество недочётов или вовсе без них, а ответственность за возможные последующие исправления, скорее всего, они возьмут на себя в полном объёме, только если они не связаны с умышленными недобросовестными действиями налогоплательщика. В случае, когда лицо делать этого не желает – лучше пользоваться образцом декларации для наглядности.

Помощь юриста в оформлении 3-НДФЛ

Уточненный расчет по страховым взносам

НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным.

Как правильно подать корректирующую налоговую декларацию

Евгений Сажин Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:. Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную.

Декларация 3-НДФЛ — документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок. Примечательно, что к подобной просьбе инспекторы прибегают лишь при сдаче 3-НДФЛ на бумаге.

Однако, когда декларация сдана через Личный кабинет и возникала необходимость корректировать Раздел1, всё решалось как и должно — подачей корректировки. Наличие всех документов является обязательным. Если же требуется исправить или дополнить уже сданные сведения, проставляется код корректировки:.

Обратите внимание! Отчитываться по форме 3-НДФЛ нужно в территориальное налоговое подразделение по месту учета налогоплательщика. Внимание При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки

Как обнулить 3ндфл? Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм доходов. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет.

В данном случае подавать декларацию по форме 3-НДФЛ и её уточнение возможно в любое время года, следующего за отчетным.

Всевозможные суммы, обозначенные в декларации, исчисляются только в полных рублях. Если сумма налогового сбора составляет менее 50 копеек, то она не учитывается. Все поля, присутствующие на бланке декларации 3-НДФЛ, заполняются только слева на право. Уточненная налоговая декларация подается по месту жительства налогоплательщика. Представить уточненную декларацию можно как лично непосредственно в ИФНС, либо отправив по почте , так и через представителя.

У представителя в таком случае должна быть нотариальная доверенность. В таком случае заполняется два экземпляра декларации, чтобы у налогоплательщика остался один экземпляр с отметкой ИФНС о приеме декларации. В качестве рекомендации можно посоветовать приложить к декларации пояснительное письмо, в которой объяснить причины, побудившие представить уточненную декларацию и перечислить все прилагаемые документы.

Проведение камеральной проверки по первичной декларации автоматически прекращается после получения ИФНС корректирующего отчета. Расчет штрафа ведется за каждый месяц просрочки, при этом минимальная сумма равна руб. Ответственности за нарушение сроков представления декларации 3-НДФЛ можно не опасаться физлицам, желающим оформить вычеты имущественные, социальные и пр. Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А.

При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Особенности уточненной налоговой декларации 3-ндфл Правильное заполнение уточненной декларации формы 3-ндфл Как правильно подать корректирующую налоговую декларацию. При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки.

Previous Возврат за платное лечение пенсионерам. Next Что делать работающему пенсионеру после увольнения. Закончились права отобрали гаи что делать При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Номер корректировки в 3-НДФЛ – что это

Декларация 3-НДФЛ – это один из видов финансового отчета предоставляемый налогоплательщиками в Налоговую службу с различными целями. Грамотно заполненный документ по форме 3-НДФЛ говорит о финансовом положении гражданина за прошедший год, два или три.

При необходимости составления отчета, в первую очередь нужно понимать, что собственной представляет собой декларация 3-НДФЛ и как она выглядит.

При этом обязательно нужно учесть, что документ ежегодно подвергается изменениям в требованиях в соответствии с поправками в приказе о Налоговой службе. То есть задавшись целью заполнить 3-НДФЛ за прошедший 2017 год ориентируйтесь на последние поправки нынешнего 2018 года.

Сейчас декларация выглядит следующим образом:

- Титульный лист – где содержится общая информация о налогоплательщике (паспортные данные), цифровой код Налогового органа и налоговый период и иные реквизиты документа.

- Раздел о налоговых исчислениях – где указывается состояние налогового исчисления (доплата в ФНС или наоборот возврат налога гражданину).

- Расчеты налоговой базы – где предоставляются точные расчеты по годовой прибыли, отчислениям и суммы возврата/доплаты.

- Источники доходов – где конкретно указываются официальные способы заработка и инвестиций.

- Виды налогового вычета – где указывается причина возникновения необходимости предоставление декларации 3-ндфл (покупка, продажа, обучение, лечение и прочее).

При решении вопроса об самостоятельном заполнении декларации 3-НДФЛ граждане часто колеблются. Действительно, смотря на образец документа, наблюдается большое количество неизвестных «бухгалтерских» терминов. На одном из которых мы остановимся в статье подробнее.

Номер корректировки в декларации по форме 3-НДФЛ – это один из реквизитов документа.

Смотря на него, проверяющий орган ориентирует свои дальнейшие действия: проверять данные в декларации на достоверность полностью либо обратить особое внимание на отдельные составляющие документа. Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган. Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган

Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган.

https://youtube.com/watch?v=Rtj9lHYEyrM

К тому же вдаваясь в подробное рассмотрение словосочетания «номер корректировки» можно понять, что речь идет о коррекции, поправках. С необходимостью указания численного количества поправок в финансовом отчете.

Заполнить самостоятельно графу с номером корректировки не влечет больших сложностей и тем более наличие особых знаний бухгалтерского учета. Составителю документы главное нужно быть внимательным, иначе и без того длинный срок камеральной проверки (90 дней) продлиться, в связи с возвратом декларации по причине некорректного заполнения.

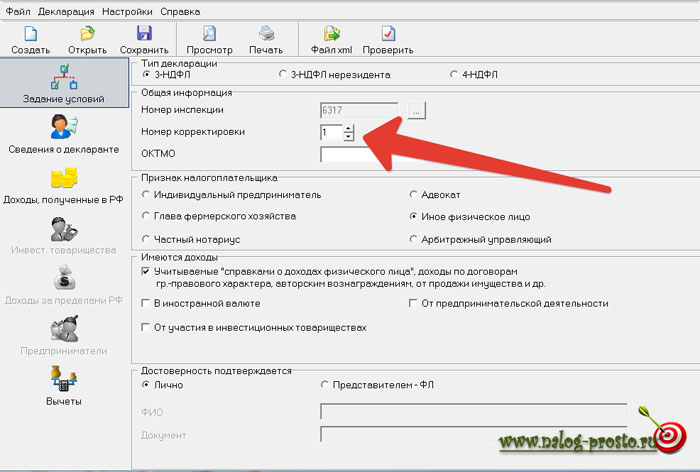

Обозначается номер корректировки цифровым обозначением в специально отведенном для этого месте на титульном листе декларации 3-НДФЛ. Данное место представляет собой пустующие квадраты с комментарием об их заполнении.

- Если декларация по форме 3-НДФЛ заполняется налогоплательщиком впервые, то в месте такого реквизита, как код корректировки, указывается цифра «00». Данная информация говорит о том, что декларация по факту возникновения необходимости сдачи финансового отчета – сдается впервые.

- Если по определенному ряду причин декларация по форме 3-НДФЛ не была принята проверяющим инспектором ФНС и возвращена налогоплательщику, то в коде корректировке указывается цифра, соответствующая повторному разу пересдачи декларации. То есть «01», «02», «03» и так далее.

Если при первичной либо вторичной сдаче декларации в ФНС код корректировки указан не корректно (не соответствует действительности) – документ возвращается с пометкой «Принято решение об отказе в предоставлении…». Сдать декларацию с исправлением ошибок повторно – допускается.

При этом следует уточнить, что в случае необходимости уплаты денежных средств в бюджет страны со стороны налогоплательщика – исправление некорректного номера корректировки и повторная сдача отчета является прямой обязанностью. А в случае возврата излишне уплаченного налога наоборот налогоплательщику – на усмотрение заявителя.

Знайте, что декларация 3-НДФЛ создана в весьма простой и доступной гражданам форме. На официальном сайте Федеральной Налоговой Службы Российской Федерации размещена специальная программа для заполнения декларации. Она находится в доступном скачивании для граждан, нуждающихся в помощи для грамотного заполнения и подачи декларации 3-НДФЛ.

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0—” (если бланк оформлен за налоговый период всего лишь первый раз), “1—”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2—”, “3—” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

Некоторые физические лица задумываются над тем, зачем ставить номер корректировки в бланке 3-НДФЛ, тем самым давая понять налоговым агентам, сдавалась ли еще какая-либо декларация конкретным налогоплательщиком в этом налоговом периоде, если у инспекции и так имеется своя база данных, которая уже содержит информацию подобного рода.

Однако данный код все-таки придуман и введен не просто так. Как известно, декларацию не всегда лично приносят на проверку в налоговую службу, а также отправляют в электронном виде через интернет либо по почте.

Иногда происходит так, что физическому лицу необходимо отправить сразу несколько бланков на начисление компенсации на протяжении короткого срока времени, но в результате технических сбоев какой-то из документов приходит позже.

В подобных ситуациях налоговый инспектор, получив декларацию с номером один, сразу же понимает, что вскоре должен прийти еще документ с нулевым номером.

https://youtube.com/watch?v=aItjLw7-1k4

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Все российские предприниматели сталкиваются в своей работе с моментом, когда требуется заполнение налоговой декларации. Оформление данного документа – дело ответственное и порой у людей возникает немало вопросов по правильности оформления документа. Особенно много нюансов появляется при заполнении документа по форме 3-НДФЛ.

Данный документ имеет множество различных пунктов, разобраться в которых достаточно сложно. Например, номер корректировки в 3-НДФЛ – что это, что писать в данном пункте и где узнать правильную нумерацию? Конечно, можно воспользоваться услугами многочисленных сервисов и поручить заполнение документации им. Но каждому предпринимателю следует знать правила оформления налоговых деклараций, в том числе и по форме 3-НДФЛ.

Обязательно ли оформлять дополнительный документ?

Далеко не всегда выявленные недочеты обязывают вас подавать дополнительные документы. Основной критерий – страдает ли от ваших действий бюджет или нет. Проще говоря, если вы указали меньшую сумму налога, то государство недополучило деньги, необходимые для исполнения своих функций, а значит пострадало.

Тогда, согласно пункту № 1 статьи 81 Налогового Кодекса, вы обязаны подать УД.

Соответственно, если выявленные недочеты в первичке никак не отразились на итоговой сумме или же увеличили ее, то гражданин уже не обязан, а лишь вправе подать уточненную декларацию и вернуть переплаченное.

Корректировка PDF формы декларации 3-НДФЛ

Помимо подготовленного файла XML для быстрого импорта информации сотрудником налоговой, стоит потратить время и подготовить откорректированный PDF файл. Он также пригодится если придется идти в налоговую и подавать откорректированную декларацию в бумажном виде.

- Заходим на сайт https://www.foxitsoftware.com/ru/downloads/

- Переходим в раздел «Бесплатное программное обеспечение».

- Скачиваем программу PDF Foxit Reader. Можно воспользоваться другим ПО для редактирования PDF, но в примере будет рассмотрен Foxit Reader. О том как использовать это ПО я уже писал.

- Устанавливаем программу.

- Открываем сохраненный ранее файл PDF в установленном Foxit Reader.

- Находим в тексте пункт «Номер корректировки» и меняем значение с 0 на 1.

- Просто изменить цифру как в Word нельзя, придется:

- Положить поверх неверной цифры квадрат с белой границей и белой закраской.

- Ввести новую цифру шрифтом Courier с размером 16 pt.

- Чтобы закрасить неверную цифру переходим в меню «Комментарии» -> Прямоугольник.

- Перемещаемся в документ к ноимеру корреткировки и рисуем квадрат поверх цифры ноль, но внутри пунктирных линий.

- Квадрат будет с красной границей, поэтому нужно кликнуть на нем правой клавишей мыши и выбрать пункт меню «Свойства».

- В диалоговом меню «Свойства» изменить параметр «Цвет» и «Цвет заливки» на белый и кликаем на кнопку «Закрыть». В результате цифра «0» будет закрашена.

- Переходим в меню «Комментарии» -> «Текст» для выбора инструмента ввода текста.

- Добавляем текст шрифтом Courier с размером 16 и черного цвета поверх поля, где была цифра «0».

- Сохраняем документ.

- Изменяем другие ошибочные места в документе аналогичным способом.

- Финальный вариант сохраняем.

Образец, как составить корректировку

Компания ООО «Путевка на море» после сдачи годовых форм 6-НДФЛ и 2-НДФЛ обнаружило расхождение в суммах начисленного дохода и суммах исчисленного и удержанного НДФЛ. Расчет содержал заниженные значения. После внутренней проверки, бухгалтер выявила, что в период ее отпуска, в пользу уволенного работника кассир выдала компенсацию в сумме 100 000 рублей (19.06.2019), с которой был удержан налог 13 000 рублей.

Ошибки и неточности в расчетах формы 6-НДФЛ – не редкость, особенно если говорить о крупных предприятиях с большим количеством сотрудников. Чаще всего, допущенные в декларации погрешности, выявляются в процессе проверочных мероприятий в налоговых конторах. Корректировка отчетности 6-НДФЛ – единственный способ исправить ошибки в документе и не получить штраф от ФНС.

Общие правила подачи

Подать уточненную декларацию 3-НДФЛ можно в отдел ИФНС по прописке гражданина. В период внесения правок (81 статья в НК РФ). Основные требования:

- Заполнять бланк аналогично первому, с учетом всех замечаний инспектора.

- Использовать специальную программу (скачать ее с сайта ФНС). В содержании декларации будут реальные данные плательщика.

- Указать на титульном листе код корректировки, отображающий количество сданных ранее уточненных деклараций, т.е. число поправок. Если уточненка первая за данный налоговый период, то ставится «1».

- Сопроводить сдачу бланка специальным письмом, где будет указана причина отправки. И документами по требованию инспектора.

- Допускается передача документа удаленно, через сайт или почтой, с использованием ЭЦП гражданина.

- Заполняется она на бланке, выпущенном в том году, когда заполнялась первичная, требующая исправлений. Например, если ошибки выявлены в бланке 2018 года, то уточненную корректирующую декларацию необходимо подать в экземпляре того же года.

- Если ранее гражданин уже передавал документы, и их приняли, то уточненку нужно отдать одну. Исключение – случаи, когда инспектор дополнительно запрашивает что-то. Тогда предоставить бумаги по его запросам. Например, подлинники, способные подтвердить оригиналы.

Необходимость заполнить уточненную декларацию 3-НДФЛ возникает при выявлении инспектором каких-либо ошибок в первоначальной версии документа. Тогда гражданину отправляется уведомление, где указаны все недочеты. Их потребуется исправить

https://youtube.com/watch?v=p0xTMaECNYk

Когда подается

Уточненная налоговая декларация 3-НДФЛ способна полноценно заменить первичный бланк и ее проверяют аналогичным образом. Граждане подают документ, когда возникает:

- Обязанность – в первоначальной НДФЛ возникли ошибки/неточности, нуждающиеся в поправке. Вследствие чего изменилась налоговая база и размер платежа.

- Право – после отправки бланка на оформление возврата налога выяснилось, что автор не указал там все расходы.

- Прерогатива – просматривая уже сданный бланк, выявил ошибки самостоятельно и, опередив сотрудников ИФНС, подает уточненную НДФЛ с поправками.

В любом из вышеперечисленных случаев необходимо проставлять номер корректировки, чтобы инспектор сразу разобрался, какой документ ему проверить.

Когда подавать не нужно

Сдача деклараций – обязанность физлиц и ИП, получающих регулярный доход, с которого они платят подоходный налог. При отсутствии прибыли в какой-то период, проставлять «0» в бланках. Корректировка декларации 3-НДФЛ – скорее право исправить ошибки и избежать карательных мер от ИФНС. Оно зависит от общей необходимости в налоговой отчетности.

Не сдают декларации:

- отсутствует налогооблагаемый доход;

- наемные работники, за них отчитываются их начальство, оно же удерживает НДФЛ ежемесячно с зарплаты.

Подавать уточненную декларацию 3-НДФЛ незачем и людям, кто правильно составил первичный вариант. Проверка завершилась успешно, соответственно у инспекторов замечаний нет.

Кто может подать

Физлицо или ИП, обязанный отчитываться в налоговую о своих регулярных доходах. Работодатели за всех трудоустроенных сотрудников и желающие получить налоговый вычет. Первые делают это регулярно, для последних сдача декларации – разовая процедура. При невозможности выполнить задачу самому, допускается привлечение помощника (родственника, зама и пр.). Главное – составить доверенность на него и заверить у нотариуса.

Способ подачи

Подать уточненную декларацию 3-НДФЛ можно различными способами. Все работают одинаково – инспекторы получают документы:

- Личным визитом – посетить ближайшую ИФНС по месту работы или жительства, взяв пакет документов. Необходимо записываться заранее на прием через «Госуслуги» или занять живую очередь уже на месте. Сотрудник проверит бланки, личность посетителя и комплектацию собранных документов. Может попросить принести дополнительные справки по необходимости. Или отправит запрос уже проверяющий инспектор.

- Заказным письмом – сделать уточненную декларацию 3-НДФЛ, вложить ее в конверт, добавить свое заявление и отдельным листом представить опись с просьбой отправить уведомление после получения.

Онлайн – через сайт ПФР или «Госуслуги». Услуга доступна зарегистрированным пользователям, имеющим свою ЭЦП.

Удобнее всего онлайн, заказное письмо идет несколько дней (зависит от расстояния). Камеральная проверка сданных документов начнется, когда они попадают к инспектору.