Образец заполнения декларации ип по усн

Содержание:

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2020 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Порядок заполнения декларации на объекте «доходы»

Заполняются титульный лист, разделы 2.1.1 (с признаком «1» в ст. 102) и 1.1. Рассмотрим, что значит признак налогоплательщика в форме по КНД 1152017, — его указывают для обозначения работодателей, производящих выплаты работникам:

- «1» — работодатель;

- «2» — ИП без работников.

Раздел 2.1.2 заполняется, если вы уплачиваете торговый сбор. Раздел 3 заполняется в случае получения в налоговом периоде благотворительной помощи или целевого финансирования.

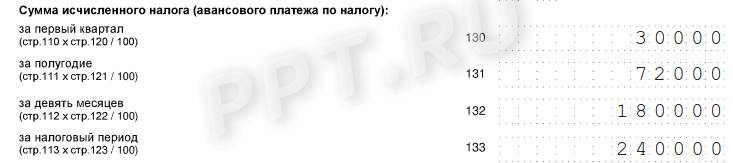

В разделе 2.1.1 показываем по строкам:

- 110-113 — доходы за 1 кв., полугодие, 9 мес., год;

- 120-123 — ставка в пределах от 0 до 6%.

130-133 — начисленные с указанных доходов авансы как произведение показателей из ст. 110-113 на ст. 120-123.

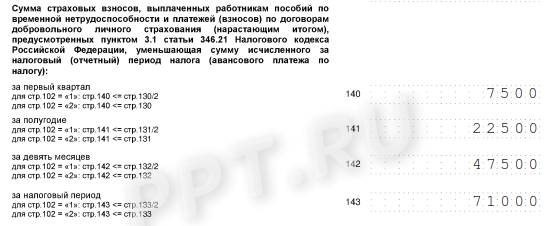

140-143 заполняются в сумме страховых взносов, значения которых составляют 1/2 показателей стр. 130-133.

В разделе 1.1 заполняем ОКТМО и суммы авансов к уплате или к уменьшению за отчетные периоды и год.

ИП, не производящие выплаты физлицам (признак «2» в ст. 102), заполняют строчки 140-143 на суммы фиксированных выплат взносов. На такие выплаты действует ограничение не в размере 50% от исчисленного налога, а в размере суммы исчисленного налога (авансов), указанного по строкам 130-133. То есть показатели в 140-143 не бывают больше значений стр. 130-133.

Пример заполнения налоговой декларации

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию.

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1

Первая страница (Титульный лист)(см. пример заполнения)

- Заполните свой ИНН

- Номер корректировки — 0 (если Вы сдаете декларацию, а не исправления к ней)

- Код налогового периода — 34 (это означает, что декларация сдается за год)

- Отчетный год — год за который отчитываетесь

- Код налогового органа — четырехзначный код Вашей налоговой инспекции (можно узнать в уведомлении о постановке на учет физического лица в налоговом органе, которое Вам выдали при регистрации ИП в налоговой, либо здесь)

- Код по месту нахождения — код 120 значит по месту прописки ИП

- Заполните свои ФИО

- Код вида экономической деятельности по классификатору ОКВЭД — напишите свой основной код ОКВЭД (его можно узнать в выписке из ЕГРИП

Нужно указывать код по новому ОКВЭД (ОК 029-2014 (КДЕС Ред.2)). Налоговая автоматически перевела старые коды в новые. Если Вы не знаете свои новые коды по ОКВЭД — можете узнать их с помощью этого сервиса (выписка в электронном виде о себе).

, которую Вы получили при регистрации ИП в налоговой)

- Напишите свой номер контактного телефона

- Напишите, сколько страниц в Вашей налоговой декларации по УСН (обычно их 3)

- Если будете сдавать декларацию самостоятельно (а не с помощью представителя) поставьте 1 в поле налогоплательщик/представитель налогоплательщика

Вторая страница (Раздел 1.1)(см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- В строке 010 укажите свой код ОКТМО. Если в течение отчетного периода он не менялся — достаточно указать его только в строке 010. Узнать код по ОКТМО можно в уведомлении из Росстата, которое Вам выдали при регистрации ИП (если он с тех пор не изменился) либо в системе ФИАС здесь, либо с помощью официального сервиса Росстата.

- В строки 020, 040, 070, 100 нужно вставить значения, рассчитанные по соответствующим формулам. Для их вычисления необходимо сначала заполнить третью страницу декларации. Вернитесь к этому пункту после заполнения третьей страницы.

Третья страница (Раздел 2.1.1)(см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- Укажите признак налогоплательщика (если не производите выплаты физическим лицам — 2)

- В строках 110, 111, 112, 113 укажите Ваш доход нарастающим итогом. Указать надо суммы именно за первый квартал, полугодие, девять месяцев и год, т.е. в строке 110 — доходы за первый квартал, в строке 111 — сумму доходов за первый и второй кварталы, в строке 112 — сумму за первый, второй и третий кварталы, в строке 113 — сумму за первый, второй, третий и четвертый кварталы.

- В строках 120-123 — ставка налога УСН «доходы», действующая в Вашем регионе (обычно 6%).

- В строках 130, 131, 132, 133 — нужно написать соответствующие суммы исчисленного налога. Например строка 130 будет равна: строка 110 умножить на строку 120 и разделить на 100 (т.е. берем, например, 6% от дохода за первый квартал).

- В строках 140, 141, 142, 143 — нужно написать нарастающим итогом соответствующие суммы уменьшающие Ваш налог УСН (страховые взносы, которые Вы платили за себя)

- Эти суммы указываются в том квартале в котором они были фактически оплачены.

- Это не сами суммы уплаченных взносов, а суммы уплаченных взносов уменьшающие Ваш налог. Т.е., например, как указано прямо в форме декларации: строка 140 может быть меньше либо равна строке 130 (для признака налогоплательщика = 2 — не производящего выплаты физлицам), но не может больше ее!

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2021 году такие:

- за 2020 год — 20.01.2021;

- за 1 квартал 2021 — 20.04.2021;

- за полгода и 2 квартал — 20.07.2021;

- за 9 месяцев и 3 квартал — до 20.10.2021;

- за 2021 год и 4 квартал — до 20.01.2022 года.

Например, ООО открылось в начале 2021 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2020 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2020 год — 20.01.2021. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Заполнение декларации при УСН «Доходы минус расходы»

Общие требования к титульному листу ничем не отличаются от тех, что были изучены в предыдущей части статьи, поэтому перейдем сразу к занесению данных в раздел 2.2:

- Вначале надо с применением методики нарастающего итога вписать последовательно в строки 210 -213 доходы, полученные в результате хозяйственной деятельности за отчетный период.

- По той же технологии в стр. от 220 до 223 записывают расходы.

- В стр. 230 указывают величину убытка, если он был в отчетных документах прошлых периодов. Ее можно будет использовать в дальнейшем для уменьшения налоговых выплат. Но следует помнить, что доходы, отмеченные в этой декларации должны быть больше расходов (учитываются итоговые значения).

- Строки от 240 по 243 предназначены для занесения налоговой базы. Эти величины вычисляют по простой формуле: «доходы минус расходы». Разумеется, берут числа из соответствующих статей, 210-220, 211-221 и так далее. Если любое из действий дает отрицательный результат, то в этой строке ставят прочерки, а итог без знака «минус» переносят в стр. от 250 по 253.

- В позициях 260-263 указывают величину налоговой ставки. В нашем случае, это 15%. Надо уточнить при возникновении сомнений данную норму. Дело в том, что в соответствии с действующим законодательством региональные субъекты России имеют право устанавливать такой налог в границах 5 – 15%.

- Для заполнения следующих позиций (стр. от 270 по 273) применяют формулу: данные из строки 240 х данные из строки 260/ 100. Итоговая величина будет равна сумме налога за соответствующий квартал. Ее используют для определения авансовых платежей.

- В 280-й строке указывают значение вычислений по формуле: данные из стр.213 х 1/100 = минимальный (1%) налог. Эту позицию заполняют в любом случае, даже тогда, когда обязательства по данным выплатам государству отсутствуют.

После оформления раздела 2.2 переходят к 1.2. В нем приводят данные, которые позволят рассчитать налоговые платежи (итоговые и авансовые) при использовании УСН «Доходы минус расходы».

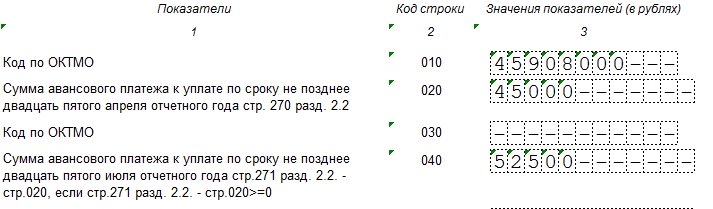

Вначале отметим особенности, которые надо учитывать при заполнении строк с кодами ОКТМО. Из всех этих позиций обязательно вписывают данные в позицию 010. Если не было изменений места жительства индивидуального предпринимателя, а организация сохранила прежний юридический адрес, то в строках 030, 060, 090 допустимо поставить прочерки. Как и в других блоках декларации, здесь тоже нельзя оставлять пустые ячейки. Некоторые кодировки этого типа могут состоять из восьми символов. В таком случае свободные три позиции в строке заполняют прочерками.

Из 270-й строки берут данные по сумме вычисленной величины налогов за первый квартал отчетного периода. Их заносят в стр. 020 раздела 1.2.

В строках 050, 080, 110 указывают данные из предыдущих пунктов, 040, 070 и 100 соответственно. Если значение – отрицательная величина, вписывают прочерки.

В следующей таблице приведены алгоритмы расчета для других позиций данного раздела 1.2. Для упрощения понимания схемы работы, используются только цифры в столбце «Формулы». Они обозначают данные в соответствующих строках:

|

Номер строки |

Формулы | Действия при получении разных результатов |

| 040 | 271-020 | Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 050, а в этой – ставят прочерки. |

| 070 | 272-020-040+050 | Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 080, а в этой – ставят прочерки. |

| 100 | 273-020-040+050-070+080 | Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки. |

| 120 | 280-020-040+050-070+080 |

Эта позиция рассчитывается в том случае, когда число в стр. 280 получилось больше, чем в стр. 273. Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки. Последний вариант означает, что возникла ситуация, допускающая вычет авансовых платежей при определении реальной величины налога (минимального). Для реализации такого решения понадобится сделать заявление в территориальную налоговую инспекцию. Понадобится дополнить его письменными подтверждениями факта выполненных платежей. |

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету.

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1 Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2016 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- Укажите фамилию, имя и отчество.

- Укажите основной код ОКВЭД по новому классификатору ОКВЭД2. (.)

- Укажите номер контактного телефона, количество страниц — 3, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

Раздел 1.1

- Вверху укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.) В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

Раздел 2.1.1

- Вверху укажите номер страницы 003.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2016 год из КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога 6 %.

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2016 году, из КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.