Образец заполнения платежки. платежное требование образец заполнения и бланк

Содержание:

- Виды инкассовых документов

- Реквизиты налогового платежа 104–110

- Платежное поручение в 2021

- Что содержит в себе платежное требование – описание

- Что такое платежное поручение и для чего оно применяется?

- Образец платежного поручения на госпошлину в арбитражный суд в 2021 году

- Новые реквизиты платежных поручений

- С акцептом или без него

- A. ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯ

- Чем отличается платежное требование от требования-поручения?

- Проблемы с блокировкой банковской карты

- Понятие

- Заполнение платежного требования

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Реквизиты налогового платежа 104–110

Информацию в полях 104–110 заполняют только в платежках на перечисление налоговых платежей. Они необходимы для формирования полной информации о перечисляемом налоге, сборе, взносе. Коротко об этих реквизитах можно узнать из таблицы ниже.

|

Номер поля платежного поручения |

Наименование реквизита |

Содержание реквизита |

|

104 |

КБК (код бюджетной классификации) |

Код в соответствии с Классификацией доходов бюджетов, утвержденной Минфином |

|

105 |

Код ОКТМО |

Код территории муниципального образования в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-ст |

|

106 |

Основание налогового платежа |

2-значные коды назначения платежа в соответствии с приказом Минфина России от 12.11.2013 № 107н (например, ТП — платежи текущего года, ЗД — добровольное погашение задолженности по истекшим периодам при отсутствии требования налоговиков) |

|

107 |

Налоговый период |

Формат заполнения (например): МС.04.2021, КВ.01.2021, ПЛ.02.2021, ГД.00.2021, 27.10.2021. Первые 2 цифры — период (месяц, квартал, полугодие, год), вторые 2 цифры — номер месяца, квартала или полугодия), последние 4 цифры — год платежа |

|

108 |

Номер налогового документа |

В зависимости от значения реквизита 106 «Основание налогового платежа» может принимать следующий вид: ТР — номер требования налоговиков об уплате налога, PC — номер решения о рассрочке, АП — номер акта проверки. Знак № в этом поле проставлять не нужно. Для текущих платежей или при добровольном погашении налогового долга (показатель основания платежа ТП или ЗД) в данном поле указывается 0 |

|

109 |

Дата налогового документа |

Дата документа в формате ХХ.ХХ.ХХХХ (подп. 2 п. 6 правил, утвержденных приказом Минфина России от 12.11.2013 № 107н). Например, 01.11.2017 |

|

110 |

Тип налогового платежа |

С апреля 2016 года при перечислении налогов это поле не заполняется (указание Центробанка от 06.11.2015 № 3844-У) |

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Что содержит в себе платежное требование – описание

Платежное требование – это банковский документ (расчетный), содержащий законное желаниевзыскателя о перечислении на его счет определенной суммы в счет уплаты долга (за оказание услуг, товаров, долга, т.е. форма безналичного расчета). Положения одинаковы для всех регионов Российской Федерации, т.е. и в Москве и в Екатеринбурге не меняются ни форма, ни порядок формирования (образец для заполнения мы представим ниже).

Платежное требование банка – какая форма для заполнения

Документ может быть акцептным и безакцептным, т.е. с согласием должника и без такового (когда оно не требуется по причинам, закрепленным в законодательстве РФ). Выписывается платежное требование по форме ОКУД № 04 01 061.

Акцепт платежного требования – заявление

Заявление на акцепт платежных требований и в Москве и в прочих регионах страны следует писать в двух экземплярах по форме № 04 01 004. При этом первый из них (главный) закрепляется подписями ответственных лиц и печатью плательщика.

Посредническая деятельность связанная с переуступкой платежных требований

Такой вид предпринимательской деятельности называется – факторингом. По данному договору работают две заинтересованные стороны фактор (от английского маклер или посредник) и кредитор. По договору факторинга первый из них обязуется погасить второму долг плательщика с дисконтом.

Требование предоплаты товаров в условиях платежного кризиса

Формирование платежек на договорной основе между объектами хозяйственной деятельности на сегодня является стандартом коммерческих отношений. В ситуации сегодняшнего дня (экономического кризиса) этот вариант стал еще более востребованным. При этом формируется два документа (обеими сторонами) – на предоплату товаров/услуг и на поставку таковых.

Схема расчетов платежными требованиями – срок оплаты

Система крайне проста и состоит из пяти основных пунктов:

Составление договора;

подготовка предмета договора (предоставление услуг, отгрузка товаров, сдача работы пр.);

составление документации (платежки и накладной) и их отправка в банк/плательщику (все материалы вносятся в соответствующий реестр);

акцепт от покупателя (соглашение) и предоставление его для оплаты;

оплата (проводка платежа и перевод денежных средств).

Сроки по оплате указываются в теле документа (устанавливаются с согласия обеих сторон и это условие обязательно должно быть ими принято). Посмотреть образец для заполнения можно немного ниже.

Что такое платежное поручение и для чего оно применяется?

Под платежными поручениями в общем смысле подразумеваются различные виды платежных документов (чек, вексель, платежное требование-поручение, инкассовое распоряжение и т.д.), однако в обиходе под этим определением практически всегда понимается документ, который используют стороны при расчетах за товары, услуги или при оплате налоговых и иных платежей в безналичном порядке.

Название документа обусловлено тем, что одна сторона поручает банку перевести деньги со своего счета на счет другой стороны.

Используется платежное поручение в следующих целях:

оплата за товары, работы и услуги;

перечисление денег со счета на депозит или на погашение кредита;

внесение предоплаты по договору;

уплата периодического платежа по договору;

оплата налогов, пеней и штрафов.

В Казахстане порядок составления и использования платежных поручений при безналичных расчетах регулируется Постановлением Правления НБ РК №208 от 31.08.2016 г. «Об утверждении Правил осуществления безналичных платежей и (или) переводов денег на территории Республики Казахстан».

Платежное поручение может быть:

бумажным;

электронным.

В любом случае ему присваивается отдельный номер, под которым документ фиксируется в банковской базе данных и документации.

Как составить платежное поручение?

Для того, чтобы платежное поручение имело силу и явилось основанием для перевода денег, должны соблюдаться следующие условия:

указан счет получателя;

на счету отправителя есть нужная сумма;

документ актуален (срок его действия -10 дней (п.18 Правил), если в нем не указан другой, более короткий срок);

документ составлен по форме, установленной законодательством.

Форма, по которой заполняется платежное поручение, зависит от назначения платежа (п.15 Правил):

в пользу получателя, при расчете за товары и услуги – по форме, согласно Приложению №1 к Правилам, утвержденным Постановлением Правления

Заполняются платежные поручения в тенге

.Обязательные реквизиты, которые должны быть заполнены отправителем:

наименование документа;

дата составления;

номер документа;

код назначения платежа (КНП) и цель оплаты;

реквизиты отправителя и получателя, а также их банков;

код бюджетной классификации (КБК) – при оплате в бюджет;

сумма;

отдельной строкой –НДС или отметка о его отсутствии;

признак резиденства (1 –резидент РК, 2 –нерезидент);

подпись уполномоченных лиц и печать (при наличии).

Если платежное поручение составляется в уплату ОПВ, СО, или взносов ОСМС, то дополнительно к платежному поручению составляется список лиц, за которых производятся взносы или отчисления (п.16 Правил).

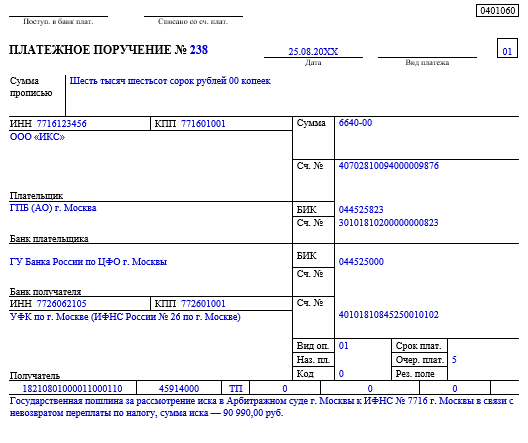

Образец платежного поручения на госпошлину в арбитражный суд в 2021 году

Рассмотрим порядок заполнения платежки на госпошлину на условном примере.

Допустим, ООО «ИКС» подало в ИФНС заявление о возврате переплаты по налогу на имущество в размере 90 000 руб.

Оформить такое заявление вам поможет материал «Образец заявления о возврате излишне уплаченного налога».

Однако в установленный срок инспекция деньги не вернула, и компания решила обратиться в Арбитражный суд города Москвы с заявлением о признании бездействия налоговиков незаконным, а также с требованием о возврате переплаты в указанном размере и уплате процентов в сумме 990 руб.

О том, как считаются такие проценты, читайте в статье «Как рассчитать проценты за просрочку возврата налога».

Поскольку в данном случае обращение сочетает требования имущественного и неимущественного характера, ООО «ИКС» уплатит две госпошлины (подп. 1 п. 1 ст. 333.22 НК РФ):

- 3 000 руб. — за признание бездействия незаконным (подп. 3 п. 1 ст. 333.21 НК РФ);

- 3 640 руб. (4% от 90 990 руб.) — по имущественному требованию о возврате переплаты и процентов (подп. 1 п. 1 ст. 333.21 НК РФ).

То есть общая сумма к уплате составит 6 640 руб.

Составляя платежное поручение, ООО «ИКС»:

- укажет в нем статус плательщика — 01;

- получателя — УФК по городу Москве с указанием ИФНС по месту нахождения суда (в данном случае ИФНС № 26);

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС))

Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

- КБК — 182 1 08 01000 01 1000 110;

- ОКТМО — по месту нахождения суда;

- основание платежа (поле 106) — ТП;

- в полях 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставит 0;

Подробнее о полях платежки читайте здесь.

в назначении платежа пояснит, какой иск, к кому предъявляется и какова его цена.

Как правило, найти все реквизиты для уплаты госпошлины можно на сайте того суда, в который вы хотите обратиться. Там же можно посчитать и размер госпошлины.

Заполненный образец платежного поручения на оплату госпошлины 2021 года можно посмотреть и скачать на нашем сайте:

Какой УИН указать в платежном поручении на уплату госпошлины, смотрите в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Новые реквизиты платежных поручений

С этого года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платежках нужно указывать два счета и новые БИК.

Изменения коснулись четырех полей платежного поручения:

— в поле 13 уточнено название банка получателя.

— в поле 14 изменился БИК.

— в поле 15 нужно указывать номер счета банка получателя, входящий в состав единого казначейского счета. Раньше здесь ставили нули.

— а в поле 17 добавили номер казначейского счета.

Многие банки уже принимают только платежки с новыми реквизитами. Но если ваш банк не в их числе, то до 30 апреля 2021 года можно применять старые счета — это переходный период. А вот с первого мая нужно указывать исключительно новые. Иначе платеж попадет в невыясненные.

Для каждого региона ввели свои реквизиты. Узнать их можно на сайте налоговой.

С акцептом или без него

Все денежные операции, которые проводятся между сторонами могут быть двух видов: с акцептом и без него.

С Акцептом

Это такие проплаты, которые сопровождаются согласием оплаты долгов в определенный срок. А акцепт, в свою очередь, это согласие той компании, которая имеет долги. Если платежное требование отправляется с акцептом, обязательно указывается срок, в который вторая сторона обязана дать ответ по поводу выплаты долгов.

Для того, чтобы отправлять такие требования, необходимо согласие от обеих сторон участников договора.

Безакцептное списание

Случаются и такие случаи, когда в договоре прописывается пункт о безакцептном списании долгов. Иными словами это — списание средств без распоряжения владельца счета.

Также часто списания такой формы проводят через суд. Это делается для быстрого возврата долгов. Для того, чтобы банк принял требование и приступил к действиям необходимо предоставить в банк список организаций, которые имеют право на безакцептное списание денег в счет долгов.

A. ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯ

Статья 1. Применение URC 522

(a) Унифицированные правила по Инкассо (URC), редакция 1995, публикация N 522, применяются ко всем инкассо, как они определены в статье 2, если эти Правила включены в текст инкассового поручения, как оно определено в статье 4, и являются обязательными для всех участвующих сторон, если только специально не оговорено иное и если только это не противоречит положениям федерального, республиканского либо местного законодательства и/или правилам, носящим обязательный характер.

(b) Банки не обязаны выполнять инкассо либо обрабатывать какие-либо инкассовые поручения или последующие связанные с ними инструкции.

(c) Если банк решает по какой-либо причине не выполнять инкассо или какие-либо полученные им инструкции, относящиеся к инкассо, то он должен без задержки известить об этом сторону, от которой он получил инкассо или инструкции, посредством телекоммуникации или, если последнее невозможно, другими ускоренными методами.

Статья 2. Определение инкассо

Для целей настоящих Правил:

(a) «Инкассо» означает операции, осуществляемые банками на основании полученных инструкций с документами, как они определены в статье 2(b), в целях:

(i) получения платежа и/или акцепта, или

(ii) выдачи коммерческих документов против платежа и/или против акцепта, или

(iii) выдачи документов на других условиях.

(b) «Документы» означают финансовые и/или коммерческие документы:

(i) «финансовые документы» означают переводные векселя, простые векселя, чеки или другие подобные документы, используемые для получения денежного платежа;

(ii) «коммерческие документы» означают счета — фактуры, транспортные документы, товарораспорядительные документы или другие какие бы то ни было документы, не являющиеся финансовыми документами.

(c) «Чистое инкассо» означает инкассо финансовых документов, не сопровождаемых коммерческими документами.

(d) «Документарное инкассо» означает инкассо:

(i) финансовых документов, сопровождаемых коммерческими документами;

(ii) коммерческих документов, не сопровождаемых финансовыми документами.

Статья 3. Стороны по инкассо

(a) Для целей настоящих Правил сторонами по инкассо являются:

(i) «доверитель» — сторона, которая поручает банку обработку инкассо;

(ii) «банк — ремитент» — банк, которому доверитель поручил обработку инкассо;

(iii) «инкассирующий банк» — любой банк, не являющийся банком — ремитентом, участвующий в процессе обработки инкассового поручения;

(iv) «представляющий банк» — инкассирующий банк, делающий представление плательщику.

(b) «Плательщик» — лицо, которому должно быть сделано представление в соответствии с инкассовым поручением.

Чем отличается платежное требование от требования-поручения?

Это два похожих документа и некоторые иногда их путают. Оба они расчетные, официальные документы. При этом имеют различия:

- Различная форма заполнения. Оба документа должны заполнятся строго по определенной форме. Платежное требование заполняется согласно заключенному договору. Обязательным является указание ссылку на договор или другой документ. В связи с которым производится оплата. Платежное требование-поручение должно включать в себя только дату, в которую была произведена поставка товара или услуги;

- Взаимодействие сторон договора. При платежном требовании обе стороны легко и тесно связаны между собой и осуществляют всю работу напрямую друг с другом, самостоятельно договариваясь о форме оплаты и не привлекают в свои взаимодействия никаких третьих лиц.

Все потому что во всех финансовых операциях принимает участие еще третье лицо. То есть кредитная организация, которая полностью берет на себя весь контроль касательно банковских и платежных операций — сама перечисляет и контролирует денежные средства.

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Понятие

По общему правилу платежное требование – это расчетно-денежный документ, выписываемый взыскателем на имя плательщика (должника), чтобы побудить последнего перевести конкретную сумму в счёт уплаты долга по сделке. Например, за поставку товаров, выполнение работ, оказание услуг. Это общее понятие платежного требования. Указанный документ введён в оборот Положением о правилах перевода денег, утверждённым Центробанком России 19 июня 2012 года № 383-П (далее – Положение ЦБ № 383-П). Его используют при расчетно-кассовом обслуживании.

Отметим, что легальное определение платежного требования в действующем российском законодательстве отсутствует.

Конечно, платежное требование – это первичный документ, поскольку с него начинаются и/или продолжаются расчетные операции.

Заполнение платежного требования

Заполняется определенная форма:

- В середине пишут: номер документа, дату, когда происходит заполнение и какой именно вид платежа;

- Приступаем к заполнению таблицы. В нее нужно вписать критерии оплаты. Именно здесь уточняется требование с акцептом или нет. При этом уточняется точная сумма, которую нужно взыскать;

- Далее заполняется все данные плательщика ( ИНН, официальное название фирмы, сумма, которую нужно взыскать и номер счета, куда нужно перевести деньги);

- Банковские данные, касающиеся обеих сторон (указать банк плательщика, БИК и счет это касается обоих сторон);

- Строка о назначении платежа означает основание для подачи платежного требования;

- В последнюю очередь документ подписывается первыми, руководящими лицами компании. Современное и действующее законодательство считает не обязательным в компании иметь печать. Если у компании имеется собственная печать, то документ визируется этой печатью. Если же печати нет, достаточно будет поставить подписи и документ готов;

- В последнюю очередь требование необходимо отправить в банк. Банк принимает документ и дальше будут следовать все действия по поводу взыскания денежных средств.