Как правильно учитывать корректировочные счета-фактуры

Содержание:

- Заполнение «шапки» счета-фактуры

- В каких случаях выписывается исправленный ЭСФ?

- Пример составления КСФ

- Как заполнить УКД

- Порядок выставления и заполнения корректировочного счета-фактуры

- Что это такое

- Частные случаи

- Что представляет собой корректировочный счет-фактура

- Оформление исправленного счета-фактуры – образец

Заполнение «шапки» счета-фактуры

| № стр. | Наименование | |

| 1 | КОРРЕКТИРОВОЧНЫЙ СЧЕТ-ФАКТУРА №___ от_______________ |

Порядковый номер и дата выписки корректировочного счета-фактуры. Порядковые номера как простых, так и корректировочных счетов-фактур присваиваются в общем хронологическом порядке. Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки. Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Основание: подп. «а» п. 1 правил заполнения корректировочного счета-фактуры. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1 ставится номер и дата «исходного» корректировочного счета-фактуры. Дата выписки: не позднее пяти календарных дней с даты составления документов, подтверждающих согласие покупателя (или факт его уведомления) на изменение стоимости товара (работ, услуг). Основание —п. 3 ст. НК РФ. Если подтверждающий документ получен по почте, корректировочный счет-фактуру нужно оформить не позднее пяти календарных дней с даты, указанной на конверте (письмо Минфина России от 29.12.12 № 03-07-09/168). |

| 1а | ИСПРАВЛЕНИЕ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ №___ от_______________ |

Порядковый номер исправления и дата его внесения. Если исправления не вносились, в сроке 1а ставится прочерк. Исправления вносятся в случае, если в «исходном» корректировочном счете-фактуре обнаружена техническая опечатка (неверный адрес, неправильный ИНН и пр.) или арифметическая ошибка. Если повторно изменена первоначальная цена поставки по обоюдному согласию поставщика и покупателя, исправления не вносятся. Вместо этого выписывается «повторный» корректировочный счет-фактура на основании данных предыдущего корректировочного счета-фактуры (письмо Минфина России от 05.09.12 № 03-07-09/127). |

| 1б | к СЧЕТУ-ФАКТУРЕ (счетам-фактурам) №___ от_______________, с учетом исправления №___ от_______________ |

Номер и дата «исходного» счета-фактуры. При составлении единого корректировочного счета-фактуры перечисляются номера и даты всех «исходных» счетов-фактур. Номер и дата исправления «исходного» счета-фактуры. Если исправления в «исходный» счет-фактуру не вносились, ставится прочерк. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1б ставится номер и дата «исходного» корректировочного счета-фактуры (то есть того, в который внесены исправления). |

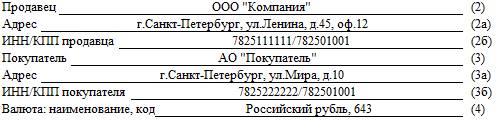

| 2 | Продавец |

Полное или сокращенное наименование продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование продавца изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 2а | Адрес |

Место нахождения продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес продавца изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). Сокращения, замена букв с прописных на строчные и перестановка слов в названии улицы являются незначительными изменениями и не препятствуют вычету (письмо Минфина России от 17.01.18 № 03-07-09/1846). |

| 2б | ИНН/КПП продавца | ИНН и КПП продавца, указанные в «исходном» счете-фактуре. |

| 3 | Покупатель |

Полное или сокращенное наименование покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование покупателя изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 3а | Адрес |

Место нахождения покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес покупателя изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). Сокращения, замена букв с прописных на строчные и перестановка слов в названии улицы являются незначительными изменениями и не препятствуют вычету (письмо Минфина России от 17.01.18 № 03-07-09/1846). |

| 3б | ИНН/КПП покупателя | ИНН и КПП покупателя, указанные в «исходном» счете-фактуре |

| 4 | Валюта: наименование, код | Наименование и цифровой код валюты, указанные в «исходном» счете-фактуре |

| 5 | Идентификатор государственного контракта, договора (соглашения) (при наличии) |

Идентификатор госконтракта на поставку товаров (работ, услуг) договора (соглашения) о предоставлении из федерального бюджета юрлицу субсидии, бюджетных инвестиций, взносов в УК. |

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и могут совпадать либо отличаться: в строке отмечена более поздняя, чем в (1).

Порядок выставления и заполнения корректировочного счета-фактуры

Федеральным законом

(далее —

Закон № 245-ФЗ) внесены изменения в

, которые, в частности, обязывают продавца выставлять корректировочный счет-фактуру при изменении стоимости уже отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав)*.

Примечание:

* Подробный комментарий к Закону читайте в разделе «Правовая поддержка» — «Комментарии к законам, письмам и решениям судов» на .

Поправки вступили в силу 1 октября 2011 года, однако до сих пор Правительство РФ не утвердило форму корректировочного счета-фактуры. Кроме того, в самом Законе не прописаны переходные положения, определяющие порядок выставления корректировочного счета-фактуры, если отгрузка была произведена до 1 октября, а ее стоимость стороны изменили после этой даты.

В письме

, согласованном с Минфином России, налоговое ведомство разъясняет правила выставления корректировочных счетов-фактур, рекомендует порядок их заполнения и отражения в книгах покупок и продаж.

Согласно абзацу 3

(в ред.

) при изменении стоимости отгруженных товаров (работ, услуг, имущественных прав) продавец обязан выставить счет-фактуру в течение пяти рабочих дней с момента составления документа (дополнительного соглашения к договору, иного документа), который изменяет стоимость товаров (работ, услуг, имущественных прав). Новые правила действуют в случае, если документ, изменяющий стоимость отгрузки, составлен после 1 октября 2011 года.

До утверждения формы корректировочного счета-фактуры Постановлением Правительства РФ налоговая служба рекомендует использовать форму, приведенную в комментируемом письме. Корректировочный счет-фактура имеет своей целью показать разницу, на которую изменилась стоимость отгруженных товаров (работ, услуг, имущественных прав). Большинство добавленных реквизитов касается только отражения этой разницы.

Помимо указания номера и даты корректировочного счета-фактуры в форме выделена еще одна строка (1.1) для номера и даты счета-фактуры, который выставлялся на отгрузку изначально.

Корректировочный счет-фактура содержит графы, которые отражают количество, цену и стоимость товаров (работ, услуг, имущественных прав) до и после изменения цены, а также разницу между этими суммами (к уменьшению или к доплате).

Вот некоторые из них:

- количество отгруженных товаров (работ, услуг, имущественных прав) до изменения указывается в графе 3, а после изменения — в графе 3а (только по тем позициям, количество которых изменялось);

- цена за единицу до изменения отражается в графе 4, а после изменения — в графе 4а. Если цена товара не менялась, то показатели граф 4 и 4а совпадают;

- стоимость товаров (работ, услуг, имущественных прав) без налога до изменения цены включается в графу 5, после изменения цены — в графу 5а (только в отношении тех товаров, работ и услуг, стоимость которых менялась). В графе 5б отражается разница, возникшая при уменьшении стоимости, а в графе 5в — разница, возникшая при увеличении стоимости товаров (работ, услуг). Значение граф 5б и 5в рассчитывается путем вычитания из значения графы 5 значения графы 5а;

- сумма НДС указывается в графах 8 — до изменения стоимости товаров (работ, услуг, имущественных прав), 8а — после ее изменения, 8б — при уменьшении суммы предъявленного налога, а 8в — при увеличении суммы предъявленного налога. Показатели граф 8б и 8в определяются как разница показателей граф 8 и 8а;

- общая стоимость товаров (работ, услуг) с учетом налога отражается в графах 9 — до изменения стоимости, 9а — после изменения стоимости, 9б — разница, возникшая в результате уменьшения изначальной стоимости, 9в — разница, возникшая в случае увеличения стоимости. Показатели граф 9б и 9в определяются как разница показателей граф 9 и 9а.

Разницы в графах 5в, 8в и 9в, имеющие отрицательное значение, все равно отражаются со знаком «плюс».

По строке «Итого» корректировочного счета-фактуры отражаются итоговые разницы, которые подлежат занесению в книги покупок и продаж.

Что это такое

В работе предприниматели и сотрудники организаций часто сталкиваются с таким понятием, как счет-фактура. Этот документ предназначен для отображения стоимости услуг, данных о поставщике и покупателе, ИНН и КПП фирмы, налога на добавочную стоимость и другой информации. Необходим он только для юридический лиц и ИП, работающих по общей системе налогообложения.

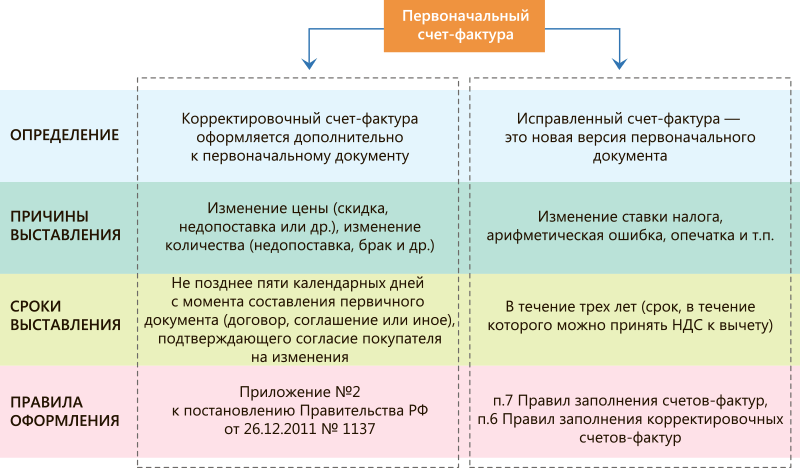

Отличие корректировочного и исправленного счета

Отличие корректировочного и исправленного счета

Иногда возникает необходимость немного изменить первоначальный счет. К примеру, если заказчик решил увеличить количество продуктов. Или же поставщик забыл посчитать НДС. Тогда составляется дополнительный документ с исправленными значениями, который называется корректировочный счет-фактура (КСФ).

Важно! Если КСФ не содержит полной и достоверной информации обо всех предусмотренных НК данных, то и права на вычет НДС такой документ продавцу не дает. КСФ относится к бухгалтерским документам

Он подтверждает факт отгрузки и стоимость услуг. Без счета-фактуры невозможно подтвердить сумму НДС. Выставляется КСФ после оплаты всех услуг. Вот несколько основных особенностей корректировочного счета:

КСФ относится к бухгалтерским документам. Он подтверждает факт отгрузки и стоимость услуг. Без счета-фактуры невозможно подтвердить сумму НДС. Выставляется КСФ после оплаты всех услуг. Вот несколько основных особенностей корректировочного счета:

- Он может быть выставлен только после оплаты, но не позднее, чем через 5 дней после согласия покупателя на изменения. В качестве подтверждения согласия может выступать договор, соглашение или расписка.

- Причинами выставления может стать брак, предоставленная в ходе переговоров скидка, ошибка в количестве и иные факторы, влияющие на итоговую стоимость и НДС.

Алгоритм по составлению корректировочной фактуры такой:

- Оформление любого первичного документа, который подтверждает изменение цены.

- Оформление самого КС на разницу.

- Передача документа.

После этого нужно заполнить книгу покупок или продаж в зависимости от того, в какую сторону изменился счет — в меньшую или большую.

В чем разница корректировочного и исправленного

Помимо корректировочного, существует и еще один вид счета — исправленный. Еще совсем недавно в случае опечатки в названии исправления вносили, просто зачеркивая ошибку и вписывая верное значение. После проставления печати с подписью документ считался исправленным. Но с 2012 года появилось такое понятие, как исправленный счет. Его отличия от корректировочного счета состоят в следующем:

- Изменения в документе произошли из-за ошибки в названии или адресе. К примеру, бухгалтер вместо «Аллегория» написал «Алегория».

- Сроки выставления исправительного счета — до трех лет.

Исправленная фактура— это новый самостоятельный счет, который переписан на основании старого при наличии в нем ошибок, которые могут помешать узнать какие-либо данные:

- месяц, год или день совершения сделки;

- реквизиты для оплаты;

- компанию-поставщика или покупателя;

- наименование товара или услуги;

- ставку НДС;

- код государства;

- ИНН или КПП.

Чтобы оформить документ, достаточно внести необходимые изменения в старый образец, а затем присвоить ему ту же дату и номер.

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций – отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Пример №2.

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

| Операция | Дата |

| Отгрузка стройматериалов Кравцову | 10.08.16 |

| Кравцов оплатил за товар | 17.08.16 |

| Кравцов получил право собственности на партию стройматериалов | 17.08.16 |

Так как первым событием является отгрузка (10.08.16), то «Максимум» должен выписать счет в срок до 15.08.16 (5 календарных дней от 10.08.16).

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Пример №3.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

- 10.16 «Адмирал» отгрузил товара на сумму 987.631 руб., НДС 150.656 руб.;

- вторая партия металлопроката на сумму 1.080.200 руб., НДС 164.776 руб. поставлена 11.10.16;

- последняя партия отгружена 13.10.16 на сумму 804.730 руб., НДС 122.855 руб.

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

Что представляет собой корректировочный счет-фактура

Корректировочный счет-фактура — это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения

():

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с

форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ

не внесены.

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Скачать пример 2017 – 2018

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление. Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.