Показатель налогового периода в платежном поручении 2021

Содержание:

- Что означает поле 101 в платежном поручении

- Образцы заполненных платежных поручений

- Значение поля 108 при налоговых платежах

- Порядок заполнения платежного поручения

- Заполняем поля поручения

- Уплата налогов за третьих лиц: как заполнить платежку

- Зачем нужен

- Платежное поручение в 2021

- Какие платежки принимают банки?

- С 1 января 2021 года (поля 15 и 17)

- Расшифровка полей платёжки 2021

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Образцы заполненных платежных поручений

находятся ниже по тексту

Заполнение платежных документов в 2021 на перечисление налогов оформляются плательщиками. При перечислении платежей со своих счетов. В соответствии с правилами, установленными:

Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н. «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения, приведены их образцы ниже.

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16)Это сокращенное наименование органа Федерального казначейства. А в скобках – наименование налоговой инспекции. Скажем так , УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ДОКУМЕНТЕ при перечислении страховых взносов

При перечислении любых налогов. В поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Коды статусов налогоплательщиков. Предприниматель ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика. Указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России). У Предпринимателя нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для бизнесмена запишите ФИО предпринимателя. И в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Вот так: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК).

Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов. Отличного от кодов подвида доходов 1000, 2000, 3000. Орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование. И обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. По соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования. На территории которого мобилизуются денежные средства. (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код. Который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле (110) указывается «пусто» или значение (НОЛЬ).

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств. Формы которых установлены Положением Банка России № 383-П.

УИН в реквизите КОД платежки, поле 22.

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах. Рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Значение поля 108 при налоговых платежах

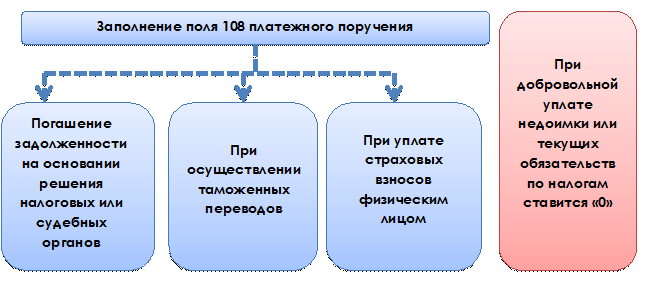

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Порядок заполнения платежного поручения

Платежное поручение заполняется отправителем самостоятельно. Платежное поручение имеет утвержденную законодательством форму, которую необходимо соблюдать и бланк считается бланком строгой отчетности. Добавлять или убирать какие либо строки строго запрещено.

Подробно рассмотри каждое поле платежного поручения в виде таблицы:

| Наименование поля | Какая информация отражается в поле |

| Поле 62 и 71 | Составитель платежного поручения ничего в этих полях не ставит, так как они заполняются банком самостоятельно |

| Поле 1 | Наименование документа, а именно «Платежное поручение» |

| Поле 2 | Всегда проставляется код 0401060 – это код неизменный. Он означает номер унифицированной формы платежного поручения, которую устанавливает Центробанк России. |

| Поле 3 | Номер составленного документа |

| Поле 4 | Дата составления документа в формате дд.мм.гггг |

| Поле 5 | Вид платежа, если клиент отправляет платеж через систему «Клиент-банк» тогда проставляется вид платежа электронно, если документ относиться в банк для исполнения тогда это поле остается пустым |

| Поле 6 | Указывается сумма прописью, при этом слова рубль и копейки не сокращаются |

| Поле 7 | Сумма указывается цифрами. Рубли отделяются от копеек знаком тире |

| Поле 60 | указывается ИНН налогоплательщика (Для ООО это 10 цифр, для ИП – это 12 цифр) |

| Поле 102 | Указывается КПП – это пункт заполняют только юридические лица |

| Поле 8 | Наименование налогоплательщика; ЮЛ – полное наименование; ИП – полностью фамилия, имя и отчество в скобках необходимо указать (ИП или нотариус, или адвокат, или КФХ) |

| Поле 9 | Номер расчетного счета налогоплательщика, с которого будет осуществляться оплата |

| Поле 10 | Полное наименование банка с указанием города, с которого будет осуществляться платеж |

| Поле 11 | БИК банка, с которого отправляется перевод |

| Поле 12 | номер корреспондентского счета банка плательщика |

| Поле 13 | Полное наименование банка получателя |

| Поле 14 | БИК банка получателя |

| Поле 15 | номер корреспондентского счета банка получателя |

| Поле 61 и 103 | Указывается ИНН и КПП получателя средств |

| Поле 16 | Полное наименование получателя перевода |

| Поле 17 | Номер расчетного счета получателя |

| Поле 18 | Указывается вид операции, он всегда 01 – он банковский шифр оплаты платежного поручения |

| Поле 19 | Срок оплаты – не заполняется |

| Поле 20 | Название платежа не заполняется до указания Банка России |

| Поле 21 | Очередность платежа -заполняется в какой очередности необходимо отправить платеж |

| Поле 22 | Код УИН – уникальный идентификатор начисления .Данное поле заполняется только при оплате штрафов или иных нарушениях |

| Поле 23 | Это резервное поле |

| Поле 24 | Назначение платежа – указывается вся дополнительная информация по осуществляемому платежу |

| Поле 43 | Место для проставления печати. Печать необходимо ставить строго в отведенном месте |

| Поле 44 | Подписи. В этом месте имеет право ставить подпись только то лицо, которое имеет право на распоряжение счетом и она указана в карточке образцов подписи. |

Заполняем поля поручения

В новых платежных поручениях 2021 на уплату налогов и страховых взносов в бюджет нужно указывать:

При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08).

В поле 104 указывается значение КБК.

Если кбк неверно указан в платежке на уплату налогов, то нужно уточнить платеж.

В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

С 2018 г. в Московской области нужно будет указывать в документах новые ОКТМО

Значения полей платежки 106-109 смотрите ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н.

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 20 указывается кодовое назначение платежа платежного поручения. Например, работника, которые нужно указыватьс 1 июня 2020 г.

В поле 21 » Очередность платежа» нужно писать цифру 5, а раньше было 3.

Изменения внесены в статью 855 ГК РФ. Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет (как юридическое, так и физическое). ФНС рассказала,.

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

ФНС России в письме от 25.01.18 рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2021 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 года. Время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно. Но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16: «плательщик» и «получатель» не должно быть больше 160.

См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформления всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Зачем нужен

Необходимость использования данного документа установлена в официальных документах Банка России. А конкретно от постановления №383П, принятого 19.06.12. Заполнение поля 106 в платежном поручении осуществляется исходя из причины, на основании которой проводится использование денежных средств. Вписывать соответствующие значения в данную графу нужно, если:

- Осуществляется перечисление уплаты налогов либо сборов, к которым также относятся штрафы, а также пени.

- Совершаются платежи, имеющие связь с проведением внешнеэкономической деятельности, к примеру, таможенные сборы либо пошлины.

Платежное поручение необходимо составлять правильно

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Какие платежки принимают банки?

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

XLS, 21 Кб

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

Расшифровка полей платёжки 2021

Далее в таблице приведены номера граф платежного поручения в 2021 году с расшифровкой.

| НОМЕР ПОЛЯ | НАЗВАНИЕ ПОЛЯ | ЗНАЧЕНИЕ РЕКВИЗИТА/КАК ЗАПОЛНИТЬ |

| 1 | Платежное поручение | Наименование платёжки как банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения Может состоять максимум из 6 цифр. Нумерация платежек идет подряд. Отсчет начинаюи с нового года. |

| 4 | Дата | Дата оформления платежного поручения. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2021. |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно». Либо заполните в порядке, который установил банк. |

| 6 | Сумма прописью | Сумму в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить. |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки. |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают Ф.И.О. и в скобках «ИП». Затем проставляют адрес места жительства (регистрации). При этом до и после информации о месте жительства (регистрации) ставят «//». |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. № | Номер счета банка получателя средств (новые правила см. выше) |

| 16 | Получатель | Для юридических лиц, банков – вписывают наименование. Для индивидуальных предпринимателей – Ф.И.О. и в скобках – «ИП». Для физлиц, занятых частной практикой, – Ф.И.О. и вид деятельности. Для платежей в бюджет – сокращённое название госоргана (и иногда в скобках – кто его администрирует). |

| 17 | Сч. № | Номер счета получателя денег (новые правила см. выше) |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа согласно ст. 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру “5”. |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет. |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | С 01.10.2021 – код для всех только “13” (новые правила см. выше) |

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя средств |

| 104 | КБК | 20-значный код бюджетной классификации |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | С 01.10.2021 – код для всех случаев только “ЗД” (новые правила см. выше) |

| 107 | Налоговый период | Десятиразрядный код из 8 символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога:

Номер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2021 года, в поле 107 записывают МС.03.2021. |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию или акту, ставьте номер требования (знак «№» не нужен). В платежке на травматизм ставьте 0 (также новые правила см. выше) |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 (также новые правила см. выше) |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

Читать также

28.07.2020