Заполняем поле 101 в платежном поручении в 2021 году

Содержание:

- Платежное поручение: поле 110 в 2021 году

- Если ошибиться в УИН

- Сумма платежа

- Новые обязанности при начислении выплат

- Для каких доходов в платежках введены новые коды

- Платежное поручение в 2021

- Код 22 в платежном поручении: образец заполнения – Evle

- Порядок использования КВВО

- Когда и как заполняется поле «Код»

- Поле «Назначение платежа»

- Общие положения о поручении на уплату

- Изменения в обязанностях работодателей по закону № 12-ФЗ

- Проблемы с блокировкой банковской карты

- Если в коде ошибка или он не указан

- С 1 июня 2020 г. новые коды

- Насколько важен код УИН и что это?

- Какие платежки принимают банки

- Последствия неправильного заполнения 22 поля

Платежное поручение: поле 110 в 2021 году

Заполнение реквизита 110 сегодня предусматривается только в тех случаях, когда выплата адресована физическому лицу, а средства он получает из бюджета страны. Подобными выплатами считаются:

- Денежное содержание/довольствие/вознаграждение/ служащих госучреждений;

- Оплата труда персонала госучреждений, муниципальных организаций, а также государственных внебюджетных фондов;

- Стипендии, выделенные государством;

- Пенсии, компенсационные и другие социальные выплаты из Пенсионного фонда;

- Пожизненное содержание судей.

Если выплата подпадает под какую-либо категорию из означенных в списке, то вид платежа в платежном поручении 2021 в поле 110 о. Вполне возможно, что со временем этот перечень расширится, поскольку законом № 161-ФЗ такая возможность не исключается.

При совершении иных выплат по-прежнему действует правило – поле 110 в платежке не заполняется. Это актуально даже для:

- Перечислений обязательного характера в казну;

- Расчетов, совершаемых компаниями, предпринимателями и частными лицами.

Итак, заполнение строки 110 в платежном поручении в 2021 году стало обязательным пока лишь при операциях по переводу денег физическим лицам из бюджетных средств.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Новые обязанности при начислении выплат

Еще в январе этого года Центральный банк утвердил порядок указания кода вида дохода при переводе денежных средств. И уже с 1 июня, согласно поправкам в закон «Об исполнительном производстве», работодатели при осуществлении выплат физическим лицам обязаны указывать в платежном поручении код дохода.

Указание кода дохода необходимо, чтобы защитить от случайных взысканий социальные выплаты – социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие.

Раньше не было способа отличить социальные деньги на банковском счете от любых других, теперь же в расчетных банковских документах должен указываться код вида дохода, предусмотренный указанием Банка России.

Значения кодов, используемых в платежных поручениях:

-

«1» – при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых установлены ограничения размеров удержания. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.

-

«2» – при переводе денежных средств, являющихся доходами, на которые не может быть обращено взыскание. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.

-

«3» – при переводе денежных средств, являющихся доходами, к которым ограничения по обращению взыскания не применяются. К доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате. С таких доходов можно удерживать исключительно алименты.

При этом за последние несколько месяцев, в связи с распространением коронавирусной инфекции, объем «детских» выплат из федерального бюджета существенно вырос. А законодательные акты, определяющие порядок такого рода выплат и устанавливающие обязанность использовать коды при перечислении денежных средств, до сих пор не оговаривают ответственность за их нарушение.

Для каких доходов в платежках введены новые коды

У работодателей, которым приходится работать с новыми правилами, закономерно возник вопрос: по каким выплатам в платежках нужно указывать коды?

Закон № 12-ФЗ не уточняет конкретный перечень доходов, в отношении которых требуется проставление кодов в расчетных документах, хотя их группы в целом очерчены. К ним относятся заработная плата и иные доходы, в отношении которых ст. 99 закона № 229-ФЗ устанавливает ограничения, а также доходы, на которые не может быть обращено взыскание по ст. 101 закона № 229-ФЗ.

О максимально допустимых удержаниях из зарплаты граждан рассказывает этот материал.

Указанием Центробанка № 5286-У предусмотрены три кода:

|

Код |

Когда ставить |

Примеры выплат |

|

1 |

В платежках по доходам, для которых установлено ограничение размера удержания долгов (ст. 99 закона № 229-ФЗ) |

|

|

2 |

В платежках по выплатам, из которых удержания не производятся, кроме возмещения вреда здоровью (ст. 101 закона № 229-ФЗ) |

|

|

3 |

В платежках на выплату возмещения вреда здоровью, а также на бюджетные компенсации пострадавшим в результате радиационных или техногенных катастроф (подп. 1 и 4 п. 1 ст. 101 закона № 229-ФЗ). Это суммы, из которых можно удерживать только алименты. |

*Что входит в зарплату для данных целей, можно посмотреть в п. 1 Перечня доходов, из которых удерживаются алименты на детей, утв. постановлением Правительства РФ от 18.07.1996 № 841.

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

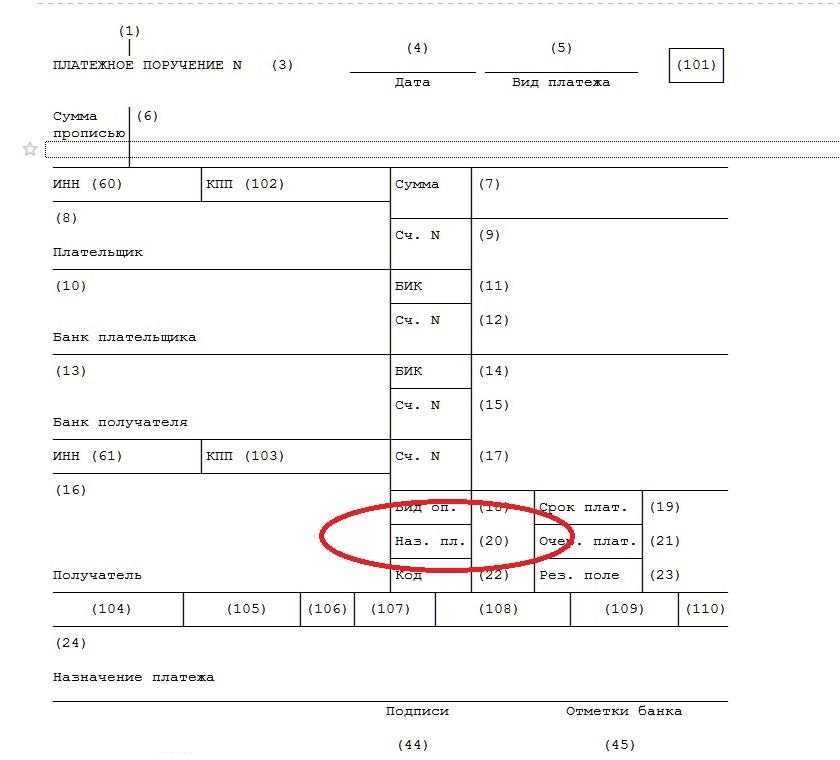

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Код 22 в платежном поручении: образец заполнения – Evle

С 2014 года в извещениях по выплате платежей в бюджет проставляется дополнительный код — уникальный идентификатор начисления. Налоговые и страховые взносы должны фиксироваться налоговиками отдельно. Шифр нужно указывать, чтобы поступившие в ИФНС начисления не зависали, как невыясненные. Поэтому код УИН в платежном поручении 2019 года имеет огромное значение.

Где указать

УИН – идентификационный шифр, имеющий в своем составе 20 или 25 чисел. Уплату налогов и социальных сборов без него осуществить не получится. Номер УИН нужно указывать в поле 22 в платежном поручении в 2019 году. Оно носит одноименное название «Код».

Образец расшифровки кода

УИН является индивидуальным кодом налогового или социального платежа. Комбинация его числовых значений предоставляет конкретную информацию:

- По первым трем цифрам определяется, какой контролирующей службе предначертан платеж. Для налоговых начислений принимается значение равное 183, для страховых взносов – 393.

- Четвертое число – 0, используется как разделитель.

- Значения с 5 по 19 – индекс платежного документа, присвоенный ему при исчислении требуемого налога или недоимки.

- 20 – проверка правильности УИН, цифровой показатель формируется специальным образом.

Куда вписывать УИН

Заполнение поля 22 обязательно при уплате пени, штрафов и недоимок. Где взять УИН в платежном поручении с 2019 года вопрос простой. Нужно дождаться соответствующего требования из подотчетной службы. В этом документе указывается идентификатор платежа. Вам остается перенести его в свою платежку.

Уин и текущие сборы, подлежащие исполнению

Чтобы уплатить текущие начисления в ФНС, поле код 22 может быть не заполнено в платежном поручении. В этом случае налоговики идентифицируют поступления по ИНН, КПП, КБК или ОКТМО. Аналогичная ситуация может быть с уплачиваемыми пенями и штрафами, рассчитанными самостоятельно. Графа 22 заполняется соответствующе, в ней проставляется ноль. Образец представлен на рисунке.

Уин для ип

Малыми предприятиями в РФ считаются ИП, нотариальные и адвокатские конторы и КФХ. При отсутствии кода УИН, в своих платежках они заполняют ИНН. Подобным образом должны действовать и ФЛ при уплате налогов и страховых начислений. Оставить поле код 22 в платежном поручении 2019 пустым нельзя. В такой ситуации банк может не принять денежных средств от плательщика.

Уин при формировании кассового платежа

Руководствуясь письмом Казначейства РФ № 42-7.4-05/5.3-836 от 19.12.2013 г., предприятиями, находящимися на бюджете государства, код УИН проставляется при формировании заявок на кассовый расход. Числовые значения шифра вносятся в раздел 2 «Реквизиты документа-основания».

Данные вносятся следующим образом:

- кодировка «УИН»;

- числовое значение шифра;

- поле оставляют пустым;

- в этой графе проставляют прочерк.

Уин для физических лиц

Каждый гражданин нашей страны, имеющий в собственности имущество или осуществляющий деятельность на территории РФ, обязан уплачивать налоги и страховые сборы. Все требуемые платежи для ФЛ начисляются непосредственно налоговой инспекцией. А по адресу регистрации человека приходят готовые квитанции на оплату.

https://www.youtube.com/watch?v=ewkobAqRdv4

Физическое лицо может взять код УИН из извещения государственного бюджетного подразделения. В этом случае идентификатором начисления является индекс документа, указанный вверху платежки. Если уведомление о платеже не поступало, информацию по начислениям любой человек может посмотреть в личном кабинете налогоплательщика на сайте ФНС.

Ошибки в числовых значениях УИН

При наличии в уведомлении государственного органа специализированного кода, УИН копируется в платежку 2019 года. При его отсутствии в поле 22 проставляется «0». Идентификатор начисления является своеобразными реквизитами плательщика, поэтому при его отсутствии или неверном заполнении могут возникнуть проблемы.

После принятия денежных средств банком, данные по коду УИН в графе 22 в платежном поручении в 2019 году передаются в ГИС ГМП, где поступления идентифицируются. При отсутствии платежного шифра, деньги могут зависнуть и не поступить по месту требования. А это чревато следующим:

- Если исполнить распоряжение контролирующей службы по квитанции не получиться, возникнет непогашенная задолженность по налогам и сборам.

- Компании будут начислены дополнительные штрафные санкции и пени.

- Так как платежное поручение содержит ошибочные данные, неучтенные деньги придется еще поискать.

- В связи с перечисленными выше последствиями, соответствующее учреждение получит обязательный сбор от предпринимателя с приличной просрочкой.

Порядок использования КВВО

Код вида валютной операции проставляется в той же графе расчетного документа, куда заносится текст назначения платежа, и вписывается непосредственно перед текстовой составляющей. Перед 5-значным числом, обозначающим необходимый код операции, обязательно без пробела указываются 2 латинские литеры — V и O.

Весь буквенно-цифровой код нужно заключить в фигурные скобки. Запись должна иметь такой вид:

{VOххххх},

где ххххх — это соответствующий проводимой валютной операции код.

Любой КВВО условно разделен на 2 части, где первые 2 цифры обозначают группу, в которую объединены схожие валютные операции, а оставшиеся 3 цифры — это номер, который внутри указанной группы конкретизирует совершаемую операцию.

Расшифровка цифровых значений групп:

|

01 |

Конверсионные валютные операции, проводимые лицами-резидентами по безналу |

|

02 |

Указанные выше операции, проводимые нерезидентами |

|

10 |

Расчеты резидентов с нерезидентами (далее по тексту — РР/Н) при проведении внешнеторговой деятельности, связанной с вывозом товаров с территории РФ |

|

11 |

РР/Н при проведении внешнеторговой деятельности, которая связана со ввозом товаров на территорию РФ |

|

12 |

РР/Н по торговым операциям без импорта товаров в Россию |

|

13 |

РР/Н при продаже товаров в России |

|

20 |

РР/Н при проведении внешнеторговой деятельности, которая связана с выполнением резидентами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

|

21 |

РР/Н при проведении внешнеторговой деятельности, которая связана с выполнением нерезидентами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

|

22 |

РР/Н при передаче товаров (выполнении работ/услуг) резидентами |

|

23 |

РР/Н при передаче товаров (выполнении работ/услуг) нерезидентами |

|

30 |

РР/Н при приобретении недвижимости |

|

32 |

РР/Н в рамках договоров по уступке права требования (передачи долга) |

|

35 |

РР/Н по иным, не указанным выше внешнеторговым операциям |

|

40 |

Расчеты по предоставлению денежного займа резидентами нерезидентам |

|

41 |

Расчеты по предоставлению денежного займа нерезидентами резидентам |

|

42 |

Расчеты при исполнении резидентами кредитных обязательств |

|

43 |

Расчеты при исполнении нерезидентами кредитных обязательств |

|

50 |

Расчеты при инвестировании (капвложения) |

|

51 |

Расчеты при приобретении нерезидентами ЦБ у резидентов |

|

52 |

Расчеты при приобретении резидентами ЦБ у нерезидентов |

|

55 |

Расчеты при выполнении обязательств по ЦБ |

|

56 |

РР/Н по срочным сделкам |

|

57 |

Расчеты по сделкам, связанным с доверительным управлением активами |

|

58 |

Расчеты по брокерским операциям |

|

59 |

Расчеты по договорам клиринга |

|

60 |

Платежные операции, осуществляемые нерезидентами по их счетам в российских рублях наличными |

|

61 |

Платежные операции, осуществляемые резидентами в инвалюте наличными |

|

70 |

Операции, не связанные с торговлей |

|

80 |

Расчеты между банком, уполномоченным осуществлять валютные операции, и нерезидентом в российских рублях, а также между банком и резидентом в инвалюте |

|

99 |

Расчеты по иным валютным операциям, которые не были упомянуты выше |

Отразить почти все операции из указанного списка в бухгалтерском и налоговом учете вам поможет Путеводитель по учету валютных операций от К+. Перейти в него можно прямо сейчас, получив пробный доступ к системе. Это бесплатно.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2020-2021 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

Обратите внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка

Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами. Все подробности см. в нашем материале.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2020-2021 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0

Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Поле «Назначение платежа»

Запись вносится в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//».

При указании суммы цифрами рубли отделяются от копеек знаком тире « — »; а если взысканная сумма выражена в целых рублях, то после знака тире « — » указывается «00».

Например, при взыскании 1000 рублей запись будет выглядеть так: //ВЗС//1000 — 00//.

Если нет удержаний

Как быть, если удержания не производились? Нужно ли заполнять поле «Назначение платежа» нулевыми значениями в формате «//ВЗС//0-00//»?

В Центробанке ответили, что в такой ситуации взысканная сумма в расчетном документе не указывается.

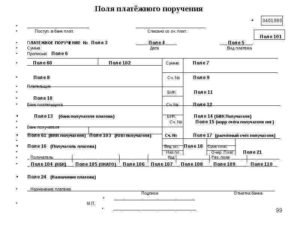

Общие положения о поручении на уплату

Форму платежки разработал и утвердил Центральный банк России 19 июня 2012 года положением № 383-П. Заполнение данного формуляра должно быть основано на методике, утвержденной ЦБ в том же нормативном документе.

Следуя написанному в Приложении № 3 данного акта, в платежном поручении 2021 года наряду с другими реквизитами есть поле 110.

Кроме того, на основании состава и описания реквизитов платежки, которые прилагаются к упомянутому Положению № 383-П, данная графа считается реквизитом, обозначающим поручение банку или кредитной организации совершить платёж.

Изначально поле 110 должно отражать в бланке платежки соответствующий вид платежа. В форме поручения 2021 года продолжает фигурировать данная графа (см. рисунок выше).

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Если в коде ошибка или он не указан

Если вы не укажете код дохода в платежке, есть вероятность, что банк ее не исполнит. В этом случае вы рискуете просрочить зарплату. А за это предусмотрена разнообразная ответственность. Однако, как поясняет Центробанк, обязанности контролировать правильность указания плательщиками кодов в платежных поручениях у банков нет, а платежки без кодов подлежат исполнению кредитной организацией при положительном результате других процедур приема к исполнению.

Если вы поставите код 1 вместо кода 2 или 3, а в банке на работника есть исполнительный документ, банк произведет взыскание из денег, на которые оно обращаться не может. А это, как минимум, претензии к вам от работника. Возможно и судебное разбирательство.

О том как исправить код вида дохода, рассказал ЦБ РФ.

В системе «КонсультантПлюс» есть ответы на вопросы о применении новых правил. Например, узнать каков порядок указания кода вида дохода в платежном поручении при выплате зарплаты или иных доходов, можно в этом материале. А если доступа к системе К+ у вас нет, получите пробный демо-доступ бесплатно.

С 1 июня 2020 г. новые коды

ЦБ РФ утвердил коды вида доходов, которые надо будет указывать в платежных документах на выплату зарплаты и пособий работникам. Банком России утверждены следующие коды для различных видов доходов:

- «1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

- «2» — при переводе денежных средств, на которые не может быть обращено взыскание;

- «3» — при переводе денежных средств, к которым ограничения не применяются.

ЦБ в своем письме № 45-1-2-ОЭ/8224 от 08.06.2020 г. отмечает, что коды не указываются при перечислении денег, которые не являются доходами получателя. Подотчет как раз доходом и не является. А, значит, код указывать не нужно.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2020 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Насколько важен код УИН и что это?

Теперь разберем другое понятие. Что означает УИН? Как это расшифровывается?

УИН — это уникальный идентификатор начисления. Термин появился в 2014 году. С тех пор он присуждается всем платежам, совершаемым в пользу муниципальных и государственных организаций страны. Код необходим для сбора данных о средствах, поступающих на бюджетные счета.

УИН вводится в поле «код» платежного поручения и содержит от 20 до 25 цифр. Выяснить его можно:

- При помощи сервиса Сбербанк Онлайн через раздел «Платежи и переводы» в личном кабинете. Здесь нужно вписать реквизиты платежа и нажать на кнопку «Информация». Затем на экране появится чек с указанием УИНа. Раздел «Платежи и переводы» в личном кабинете Сбербанк Онлайн

- Путём обращения в государственное учреждение, которому предназначен платёж.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Внимание! Даже при недостатке денежных средств на расчетном счете налогового агента, банковский сотрудник должен принять платежку с нулевой или совсем незаполненной строчкой 110, но исполнена она будет только после пополнения счета на достаточную сумму. Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Последствия неправильного заполнения 22 поля

При поступлении денежных средств в казну государства от налогоплательщиков, номер кода дает возможность автоматического определения платежей, взносов и сборов. Если идентификатор указан неверно, то этот платеж будет считаться неисполненным. Это приводит к неприятным последствиям:

- Образование долговых обязательств организаций и физических лиц перед бюджетом и фондами;

- За каждый день просрочки начисление пеней;

- Потребность в уточнении реквизитов платежного поручения;

- Поступление денежных средств в государственную казну с опозданием, следствие чего наложение штрафных санкций.