Декларация по ндс в 1с: проверяем на наличие ошибок

Содержание:

- 3.Проверка Раздела 3

- Контрольные соотношения в новом расчете по взносам

- Как заполняется раздел 3 декларации по НДС в сервисе

- Справочник Бухгалтера

- Строка 170 декларации НДС — что отражается

- Состав декларации по НДС: минимальный и расширенный

- Восстановление при полном изменении условий налогообложения

- Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

- Порядок заполнения декларации по ндс

- Раздел 3

3.Проверка Раздела 3

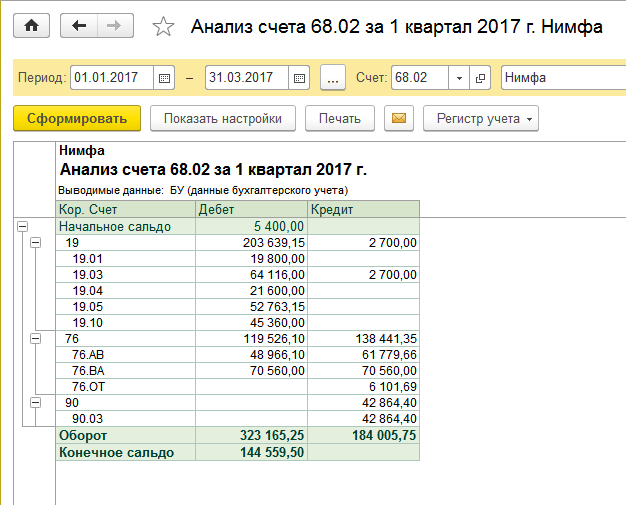

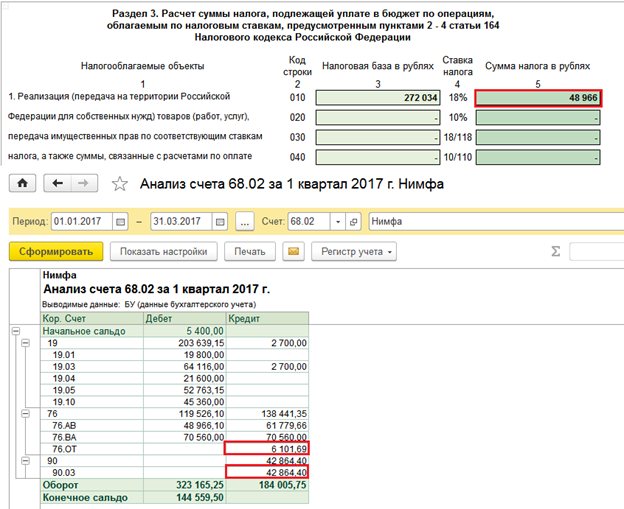

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2021 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

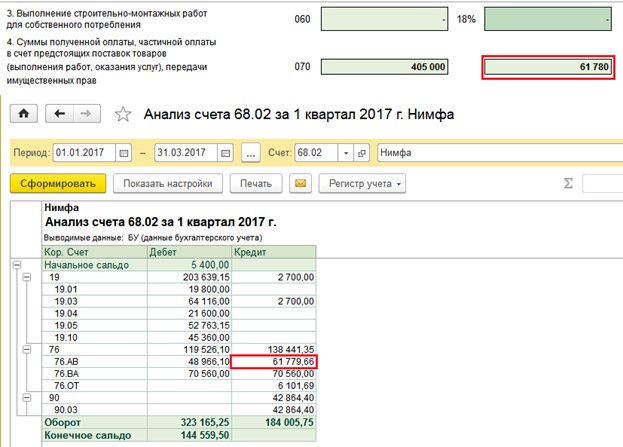

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

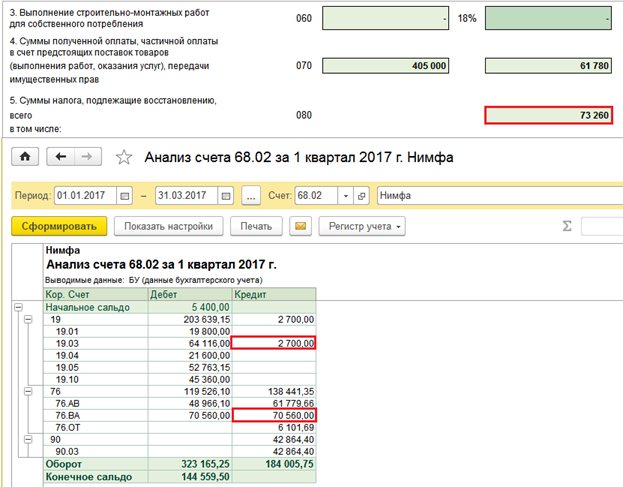

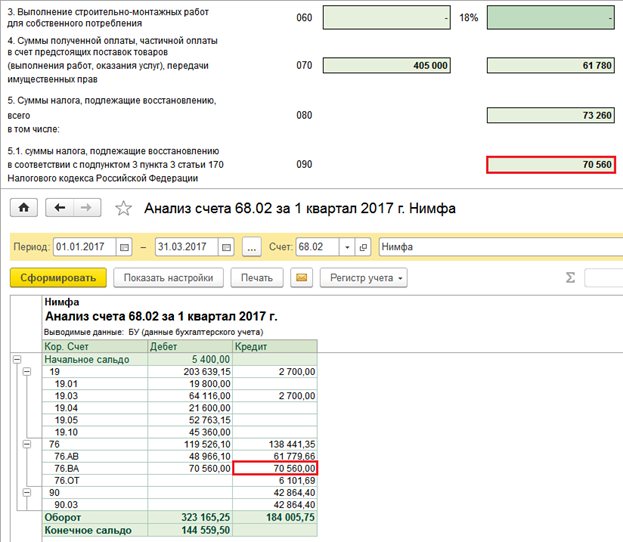

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

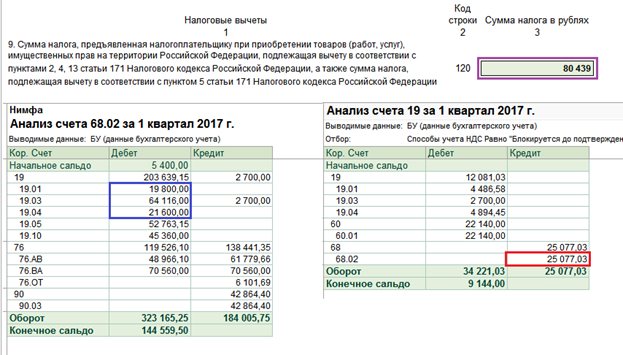

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

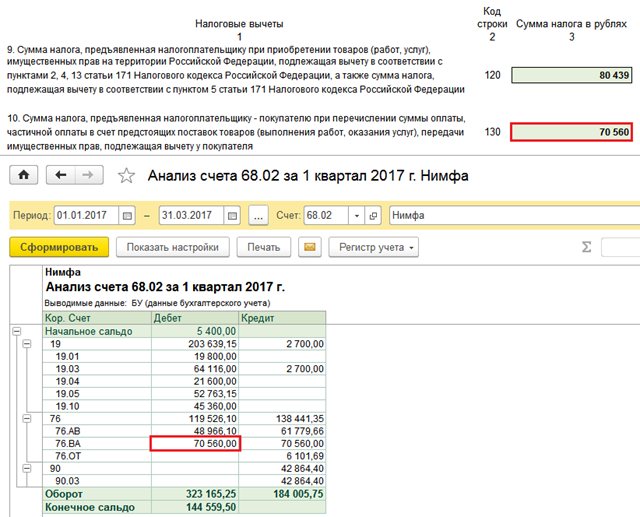

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

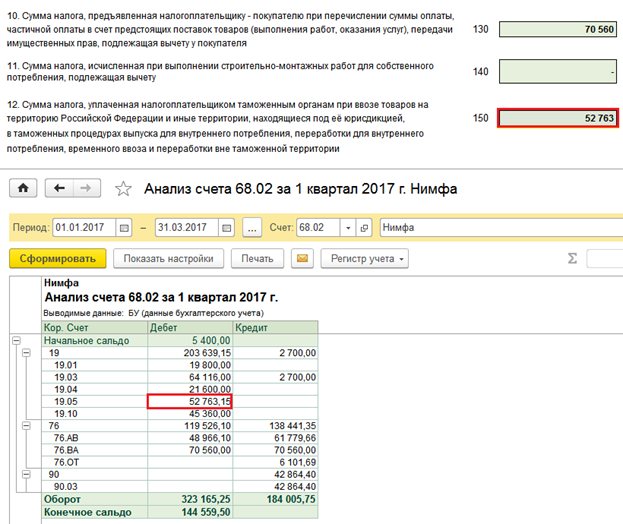

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

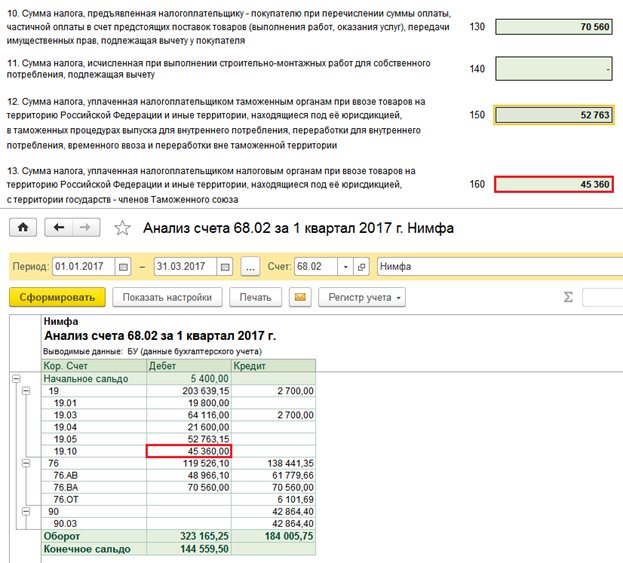

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

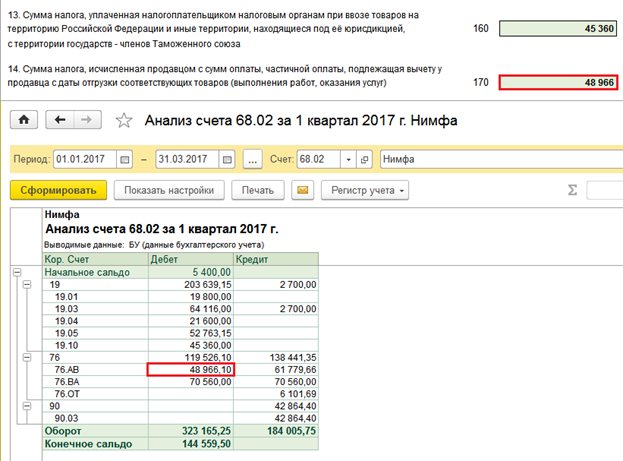

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

Контрольные соотношения в новом расчете по взносам

Закрыть

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Фред ДеЛюка Основатель Subway Журнал Выпуск № 33 Елена Кулакова 27 апреля 2017

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

Справочник Бухгалтера

КодерНаЧас

здравствуйте всем. сильно не пинайте и к гл. буху не отправляйте.

собственно хочется понять откуда в Декларацию НДС в раздел 3 строка 80 — попадает сумма.

вот что там написано: По строке 080 отражается сумма налога, исчисленная налоговым агентом по отгруженным за данный налоговый период товарам (выполненным работам, оказанным услугам, переданным имущественным правам).

везде где искал примерно тоже самое написано.

вроде бы все понятно — но мне хочется явно понять с каких счетов собирается и с какими отборами — задача выяснить какие документы сформировали эти суммы.

Джордж1

Если глянуть анализ счета 68,02, по кредиту с какими счетами корреспондирует?

КодерНаЧас

(1)с19.03517676.0276.АВ90.0391,02

ale-sarin

Конфу бы озвучили.А вообще что-то типа регистра накопления НДСЗаписиКнигиПродаж или НДСПродажи.

КодерНаЧас

бухгалтерия 2.0

Джордж1

Есть такой документ Регистрация сч/ф налогового агента — есть у вас такие?

КодерНаЧас

(5) нет нет такого документа

ale-sarin

(4) регистр из (3) посмотрели?Там есть измерение “ВидЦенности”, это перечисление.Посмотрите на его значения.А также у договора есть реквизит УчетАгентскогоНДС

КодерНаЧас

(7) вот спасибо, так спасибо. в НдС продажи — оказались записи сф выданных с “Вид ценности” — СуммыСвязанныеСРасчетамиПоОплате.на сумму НДС которая встает как раз в строке 80.Спасибо всем.

Попробуйте новый бесплатный сервис для быстрого анализа кода типовых конфигураций 1c-api.com

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

КодерНаЧас

здравствуйте всем. сильно не пинайте и к гл. буху не отправляйте.

собственно хочется понять откуда в Декларацию НДС в раздел 3 строка 80 — попадает сумма.

вот что там написано: По строке 080 отражается сумма налога, исчисленная налоговым агентом по отгруженным за данный налоговый период товарам (выполненным работам, оказанным услугам, переданным имущественным правам).

везде где искал примерно тоже самое написано.

вроде бы все понятно — но мне хочется явно понять с каких счетов собирается и с какими отборами — задача выяснить какие документы сформировали эти суммы.

Джордж1

Если глянуть анализ счета 68,02, по кредиту с какими счетами корреспондирует?

КодерНаЧас

(1)с19.03517676.0276.АВ90.0391,02

ale-sarin

Конфу бы озвучили.А вообще что-то типа регистра накопления НДСЗаписиКнигиПродаж или НДСПродажи.

КодерНаЧас

бухгалтерия 2.0

Джордж1

Есть такой документ Регистрация сч/ф налогового агента — есть у вас такие?

КодерНаЧас

(5) нет нет такого документа

ale-sarin

(4) регистр из (3) посмотрели?Там есть измерение “ВидЦенности”, это перечисление. Посмотрите на его значения.А также у договора есть реквизит УчетАгентскогоНДС

КодерНаЧас

(7) вот спасибо, так спасибо. в НдС продажи — оказались записи сф выданных с “Вид ценности” — СуммыСвязанныеСРасчетамиПоОплате.на сумму НДС которая встает как раз в строке 80.

Строка 080 декларации НДС — что отражается

Спасибо всем.

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Строка 170 декларации НДС — что отражается

Расположение строки 170 в декларации по НДС и ее расшифровка

Расшифровка стр. 170 декларации по НДС выражена в ее наименовании: «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг)».

Из указанного наименования складывается следующий алгоритм действий продавца:

- Продавец получает предварительную оплату от покупателя, полную или частичную (это является условием их договора).

- Он выделяет с этого аванса сумму НДС (подп. 2 п. 1 ст. 167 НК РФ).

- В течение пяти дней после получения аванса продавец обеспечивает покупателю право на вычет, предоставив ему авансовый счет-фактуру на полученную сумму с указанным в нем размером налога (п. 3 ст. 168 НК РФ) и уплачивает данную сумму налога в бюджет.

- После этого у компании возникает право на получение вычета в данном размере (п. 8 ст. 171 НК РФ) позднее, тогда, когда она отгрузит товар, выполнит работы ли окажет услуги (п. 6 ст. 172 НК РФ), создав при этом счет-фактуру в момент отгрузки (подп. 2 п. 1 ст. 168 НК РФ).

- Только после выполнения всех перечисленных процедур продавец имеет право заполнить стр. 170 в декларации по НДС.

Проверка правильности заполнения строки 170, связь ее со стр. 070

Как видим, последовательность выполнения условий для заполнения строки 170 довольно проста. Поэтому налоговикам достаточно легко ее проверять. Сейчас эта проверка автоматизирована.

Дело в том, что показатели стр. 070 и 170 декларации по НДС тесно взаимосвязаны (п. 38.16 Порядка заполнения декларации по НДС: по строке 070 поставщик показывает суммы полученного аванса и размер НДС с него к уплате в бюджет. А после отгрузки он получает право на вычет этих же сумм налога.

Если отгрузка проходит несколькими партиями, то и вычет по НДС идет частями. Это может происходить в разные отчетные периоды, но в итоге сумма вычета по строке 170 по конкретной отгрузке должна соответствовать размеру уплаты начисленного налога в бюджет по выставленному прежде авансовому счету-фактуре:

- если отгрузка по сумме равна или превышает размер предоплаты, то величина вычета равна начисленной с предоплаты сумме налога;

- если отгрузка происходит на сумму меньше, чем поступивший аванс, тогда налог к вычету соответствует величине отгрузки.

При получении предоплаты и совершении отгрузки в одном квартале Минфин и ФНС РФ настаивают на обязательном отражении этих операций в обеих строках — 070 и 170 декларации по налогу.

Пример проверки заполнения строки 170 (с отражением по бухсчетам)

Разнести указанные условия по бухгалтерским счетам, показать их поквартальное отражение в анализе счета 68.2 и декларациях по НДС.

Состав декларации по НДС: минимальный и расширенный

Состав декларации по НДС за 3 квартал 2020 г. зависит от того:

- кто ее оформляет;

- какие операции совершены в отчетном квартале.

Минимальный и расширенный наборы листов декларации описаны в порядке ее заполнения, утв. приказом ФНС России от 29.10.2014 № MMB-7-3/558@:

Расскажем коротко о каждом разделе (группе разделов) — кто и когда их должен заполнять.

Раздел 1

Этот раздел предназначен для отражения суммы налога к уплате или возмещению из бюджета по данным налогоплательщика.

Компании и ИП, применяющие специальные налоговые режимы (УСН, ПСН, ЕНВД, ЕСХН) не признаются плательщиками НДС. Но налоговое законодательство допускает выставление ими счетов-фактур с выделенной суммой налога. В таком случае указанные лица обязаны заплатить налог в бюджет и представить декларацию по НДС.

Применяющим ЕСХН налогоплательщикам с 2019 года нужно уплачивать НДС и представлять в налоговые органы декларации на общих основаниях (п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ). Возможность освобождения от обязанностей плательщиков НДС для представителей этого налогового режима также предусмотрена ст. 145 НК РФ (письмо ФНС России от 18.05.2018 № СД-4-3/9487@).

О плюсах и минусах освобождения от уплаты НДС по ст. 145 НК РФ рассказываем здесь.

Раздел 2

Внимание! Рекомендация от «КонсультантПлюс»Раздел 2 заполняйте отдельно (п. 36 Порядка заполнения декларации по НДС):Почему разделов 2 в декларации может быть несколько, узнайте в К+

Раздел 3

По пп. 2–4 ст. 164 НК РФ предусмотрены следующие ставки налога:

- 10% — в отношении отдельных продовольственных товаров первой необходимости (соль, сахар, мука и др.), продуктов детского и диабетического питания, товаров для детей, медицинских товаров и т. д.;

- 20% — во всех остальных случаях (кроме указанных в пп. 1, 2 и 4 ст. 164 НК РФ);

- по расчетной ставке в ситуациях, описанных в п. 4 ст. 164 НК РФ.

Построчный алгоритм заполнения раздела 3 и остальных разделов декларации по НДС вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Разделы 4–6

Блок разделов 4–6 предназначен для отражения НДС по экспортным операциям:

- Раздел 4 — оформляется в том случае, если подтверждающие экспорт документы собраны в течение 180 дней.

- Раздел 5 — его заполняют налогоплательщики, ранее документально подтвердившие обоснованность применения ставки 0%. Но право на вычеты по этим операциям возникло только в данном отчетном периоде.

- Раздел 6 — заполнить этот раздел необходимо налогоплательщикам, не сумевшим документально подтвердить экспорт в указанный срок. За период, в котором произошла экспортная отгрузка, нужно исчислить налог (путем подачи уточненной декларации).

О правилах заполнения разделов 4–6 декларации по НДС узнайте из этой статьи.

Раздел 7

Этот раздел заполняется только в том случае, если в отчетном квартале производились не облагаемые НДС операции.

При отражении операций в разделе 7 обратите внимание на следующее — если в отчетном периоде вы:

- Получили аванс по не облагаемым НДС операциям — отражать его в декларации не нужно. В разделе 7 показывают только специфические авансы — полученные в счет предстоящих поставок товаров, длительность производства которых превышает 6 месяцев;

- Получили от учредителя с долей 100% вклад в имущество — в разделе 7 его отражать не нужно. Эти деньги не связаны с реализацией товаров, работ, услуг (подп. 2 п. 1 ст. 162 НК РФ, письмо Минфина России от 09.06.2009 № 03-03-06/1/380).

- Выдали заем — его сумму в разделе 7 отражать не нужно. Показать следует только сумму начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Как отразить операцию по начислению процентов по займу в разделе 7 на примере, смотрите в этом материале.

Разделы 8–9

Подробности о заполнении раздела 9 декларации по НДС узнайте из этого материала.

Пример заполнения разд. 9 декларации по НДС от «КонсультантПлюс»Организация «Альфа» в отчетном квартале отгрузила товары на сумму 3 000 000 руб. без НДС и выставила своим покупателям два счета-фактуры, которые зарегистрировала в книге продаж: от 22.01.2020 N 19 и от 20.03.2020 N 20. Все операции облагаются НДС по ставке 20%.Посмотреть пример полностью можно в К+.

Разделы 10–11

Подсказки по заполнению указанных разделов вы найдете в статьях:

- «Порядок заполнения раздела 10 декларации по НДС»;

- «Порядок заполнения раздела 11 декларации по НДС».

Раздел 12

Раздел 12 заполняется данными из выставленных счетов-фактур.

В чем отличие счета-фактуры от УПД, рассказываем здесь.

Восстановление при полном изменении условий налогообложения

Здесь речь пойдет о следующих ситуациях:

- освобождение по ст. 145 и 145.1 НК РФ;

- полный переход на спецрежим — УСН, ЕНВД или ПСН;

О восстановлении НДС при переходе на УСН читайте в нашей статье.

переход к ведению только необлагаемой деятельности (освобождаемой от налога, не признаваемой объектом обложения или выполняемой вне РФ).

Период, предназначенный для осуществления восстановления, может различаться:

- в квартале, предшествующем началу работы в новых условиях, восстановление делают в случае перехода на спецрежим, при освобождении по ст. 145 (если его применяют с начала квартала) и ст. 145.1 НК РФ;

- в квартале начала работы в новых условиях восстановление осуществляют при переходе к необлагаемым операциям и при освобождении по ст. 145 НК РФ, если освобождение начинает действовать не с первого месяца квартала.

Восстановление во всех этих ситуациях будет происходить в одинаковом порядке:

- восстанавливают в полном объеме весь налог, относящийся к тем расходам, которые будут формировать затраты уже при новой системе налогообложения;

- сумму налога, относящегося к ОС и НМА, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ);

Пример расчета НДС к восстановлению по ОС при переходе на УСН от КонсультантПлюс Организация, применяющая ОСН, приобрела шлифовальный станок. Его первоначальная стоимость составила 543 000 руб. (без НДС). К вычету был заявлен НДС в размере 108 600 руб. Организация решила перейти на УСН со следующего года. Остаточная стоимость станка на конец текущего года — 371 050 руб. Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

используют особые правила восстановления для недвижимости (ст. 171.1 НК РФ), которая на дату перехода к новому режиму амортизирована на неполную стоимость или используется плательщиком меньше 15 лет.

Недвижимостью следует считать также затраты на СМР и приобретение судов (морских, речных и воздушных). Восстановление такого НДС делают по 1/10 его полной суммы, относящейся к объекту, на протяжении 10 лет, отсчитываемых с года начала амортизации (п. 4 ст. 171.1 НК РФ). Полную сумму налога формирует не только НДС поставщиков, но и налог, предъявлявшийся к вычету по СМР, осуществленным хозспособом. Если применение объекта в необлагаемой деятельности начато позже года начала амортизации, то реальный период восстановления составит меньше 10 лет. Восстанавливать расчетную сумму нужно в последнем квартале каждого года. В случае проведения реконструкции величину восстанавливаемого налога и срок восстановления корректируют с учетом особенностей, содержащихся в п. 6 и 8 ст. 171.1 НК РФ.

Восстановленную сумму учитывают как расход в расчете налога на прибыль или налога УСН (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий уже в процессе применения нового режима, включают в стоимость приобретений (п. 4 ст. 170 НК РФ).

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме № ЕД-4-15/19395 от 06.11.2015 ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

- «1» — если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

- «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных

Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Пояснения в ИФНС: большой вычет по НДС (образец)

Если вы получили из ИФНС требование пояснить большую долю вычетов по НДС, подготовьте свой ответ. Пояснения представьте в течение пяти рабочих дней с даты, когда получили требование. Если требование пришло не в машиночитаемом формате, пояснения составьте в произвольной форме. В пояснениях укажите конкретные причины, из-за которых доля вычетов увеличилась в этом квартале

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.