Налоговая декларация по ндс в 2018 году для ип и ооо

Содержание:

- Как сдать декларацию по косвенным налогам в 2021

- Заполнение Раздела 4

- Общие правила подачи декларации

- Кто обязан сдавать налоговую декларацию НДС в бумажном виде

- КТО СДАЕТ декларацию по НДС на бумаге ?

- Что такое НДС при импорте

- О ПРЕДСТАВЛЕНИИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ по НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- Как и куда сдавать

- Заключительная часть декларации НДС

- Заполнение Раздела 7

- Форма по НДС – как заполнить

Как сдать декларацию по косвенным налогам в 2021

Отчетный период составляет 1 месяц, поэтому, если вы ввозили товары из стран членов ЕАЭС в течение месяца, на следующий месяц заполните и подайте декларацию. Форму нужно подать до 20 числа месяца, следующего за тем, как импортный товар был принят к учету. Если компания ввозит товары, являющиеся предметом лизинга, то декларацию подают в месяце, следующим за лизинговым платежом.

Декларацию подавайте в налоговую по месту учета. Это можно сделать лично, отправить документ по почте или через ТКС. Если вы решили отнести декларацию самостоятельно, датой представления будет день, когда вы принесли документ в налоговую. При отправке по почте или ТКС день представления совпадает с днем отправки.

Вместе с декларацией налогоплательщику нужно подать пакет документов. Их можно представить в виде заверенных копий с печатью, кроме заявлений на ввоз и уплату налогов. Пакет включает:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковскую выписку, подтверждающую уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительную документацию;

- договор на приобретение импортных товаров;

- договор поручения, комиссии или агентский.

Оформление счетов-фактур, товарных или товаросопроводительных документов может быть не предусмотрено законодательством контрагента, тогда налоговики не могут их с вас требовать.

НДС, который вы уплатили при ввозе товаров из ЕАЭС, вы можете принять к вычету после того, как налоговый орган подтвердит уплату налога. Вычет налога можно получить, если товары вы будете использовать в деятельности, облагаемой НДС, или при оказании услуг (выполнении работ), местом реализации которых не признается территория РФ.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия поможет безошибочно подготовить декларацию по косвенным налогам и другие виды отчетности. Отчетность формируется автоматически, а еще вам не придется посещать налоговую инспекцию — вы отправите декларации онлайн. Получите бесплатный доступ к сервису на 14 дней прямо сейчас.

Заполнение Раздела 4

Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» заполняется с учетом кодов операций, отражаемых в разделе III «Операции, облагаемые по налоговой ставке 0 процентов» справочника «Коды операций (Приложение № 1 к Порядку заполнения Декларации).

Так, отредактированы в соответствии с действующими положениями НК РФ наименования кодов: 1010441, 1010444, 1010445, 1011407, 1011408, 1011409.

Добавлены коды:

- 1011446 — Реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ;

- 1011452 — Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы;

- 1011453 — Реализация работ (услуг) по перевозке (транспортировке) товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки (перевалки) на территории РФ на морские суда в целях дальнейшего вывоза указанных товаров из РФ;

- 1011454 — Реализация услуг по ледокольной проводке морских судов: осуществляющих перевозку товаров, вывозимых из РФ, в том числе до пункта выгрузки или перегрузки (перевалки) указанных товаров на территории РФ в целях их дальнейшего вывоза из РФ; следующих в пункт отправления на территории РФ для погрузки товаров в целях их дальнейшего вывоза из РФ, в том числе перевозки (транспортировки) погруженных товаров до пункта выгрузки или перегрузки (перевалки) на морские суда на территории РФ в целях дальнейшего вывоза из РФ.

Общие правила подачи декларации

Если это число выпадает на выходной день (либо праздничный), последний день сдачи переносится на ближайший идущий за ним рабочий день.

Касательно места, заполненную форму нужно представить в отделение налоговой, где налогоплательщик стоит на учете.

Как показывает пошаговая инструкция заполнения декларации НДС, в бланке отражается следующая информация:

- объекты налогообложения;

- осуществленные в отчетном периоде затраты и полученные доходы;

- источники поступления средств;

- налоговая база;

- имеющиеся по налоговым выплатам льготы;

- вычисленный налоговый взнос;

- прочие сведения, влияющие на начисление и уплату налога.

В 2017 году декларация будет представляться в электронном виде.

До конца 2013 года предприятия, среднесписочная численность работников которых не превышала 100 человек, могли готовить документ в печатном виде.

С 1 января 2014 года этот порядок был изменен. Теперь декларация представляется в электронном виде вне зависимости от количества сотрудников.

Кто обязан сдавать налоговую декларацию НДС в бумажном виде

Согласно сто сорок пятой статье Налогового законодательства, все фирмы, получившие менее двух миллионов рублей за последний квартал, могут на законных основаниях временно снять с себя обязательства плательщика косвенного налога. Это означает, что субъекты предпринимательства, чья выручка составила менее двух миллионов, получают возможность снять с себя обязательства от подачи отчетов

Важно отметить, что если в течение этого отрезка времени предприниматель выставит своему контрагенту счет-фактуру, включающую НДС, потребуется обязательно перечислить часть заработанных средств в государственную казну

Все вышеперечисленные правила действуют лишь в отношении тех субъектов предпринимательства, что используют общую схему оплаты налогов. Плательщикам, использующим льготные режимы, не нужно оплачивать данный налог. Единственным исключением являются те организации, что занимаются импортом зарубежных изделий. Отдельного внимания заслуживает вопрос, связанный с использованием счета-фактуры, включающей НДС фирмами, что используют упрощенную схему оплаты налогов. В том случае, когда субъект предпринимательства использует режим, где налогооблагаемой базой являются доходы, полученные деньги не учитываются при составлении расчетов единой выплаты. Этот факт объясняется тем, что организация должна оплатить налог по НДС сразу же после получения денежных средств.

КТО СДАЕТ декларацию по НДС на бумаге ?

Пункт 1 статьи 145 НК РФ освобождает от обязанностей налогоплательщика НДС организации и ИП, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности два миллиона рублей. Освобождение от обязанностей налогоплательщика включает в себя и освобождение от обязанности подавать декларацию по налогу, то есть в данном случае по НДС.

Но при этом нужно помнить положения пункта 5 статьи 173 НК РФ: если налогоплательщик, освобожденный от НДС, выставил покупателю счет-фактуру с выделенной суммой налога, то он обязан заплатить соответствующую сумму налога в бюджет. А потому у него возникнет обязанность по представлению налоговой декларации.

Налогоплательщики, которые перешли на УСН, ЕНВД, ЕСХН или ПСН не признаются плательщиками НДС. Об этом сказано, соответственно, в статьях 346.11, 346.26, 346.1 и ст.346.43 НК РФ.

Однако те организации или ИП, которые применяют «упрощенку»-УСН, «вмененку»-ЕНВД», ЕСХН и ПСН обязаны платить налог при ввозе товаров на территорию Российской Федерации. Кроме того в случае применения УСН, ЕНВД, ЕСХН или ПСН уплата НДС возможна при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением.

В случае, если фирма на УСН выставила счет-фактуру с выделением НДС — необходимо уплатить НДС и подать декларацию. Т.е. организация, применяющая УСН с объектом налогообложения «доходы», выставила покупателю счет-фактуру с выделением НДС и полученный налог полностью уплачен в бюджет и организация при расчете единого налога не должна включать сумму НДС в доходы.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 .

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

ВАЖНО!

Сумму импортного НДС можно принять в вычету. Заявить на уменьшение налога вправе только компании и ИП — плательщики налога на территории России

Если фирма не платит сбор в пределах нашей страны (спецрежим или освобождение), то заявить на вычет ей не разрешается.

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

где:

налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

О ПРЕДСТАВЛЕНИИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ по НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Письмо ФНС РФ от 4 апреля 2014 г. № ГД-4-3/6132

Начиная с налогового периода за первый квартал 2014 года представление налоговой декларации по налогу на добавленную стоимость (НДС) по форме КНД 1151001 производится налогоплательщиками (в том числе, являющимися налоговыми агентами), а также лицами, указанными в пункте 5 статьи 173 НК РФ, только по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Таким образом, в соответствии с пунктом 5 статьи 174 Кодекса не только налогоплательщики, но и лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика или налогоплательщики, реализующие товары, операции по реализации которых не подлежат налогообложению, в случае выставления ими покупателю счета-фактуры с выделением суммы налога, обязаны представить налоговую декларацию по налогу в электронном формате.

Вместе с тем для организаций и индивидуальных предпринимателей, имеющих небольшую численность и невысокий уровень доходов от операций по реализации товаров (работ, услуг) либо применяющих специальные налоговые режимы, действующее законодательство РФ о налогах и сборах предусматривает возможность освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

В соответствии с пунктом 2 статьи 80 Кодекса не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

При этом, в случае, если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то по истечении отчетного периода он представляет единую (упрощенную) налоговую декларацию, на которую не распространяются требования абзаца первого пункта 5 статьи 174 Кодекса.

Как и куда сдавать

Отчет направляется в Федеральную налоговую службу. Подают бланк в инстанцию по месту постановки на учет или по месту нахождения (в таком случае на титульном листе указывают код 400). Заполненная и проверенная декларация по косвенным налогам подается одновременно с пакетом документов, удостоверяющих факт осуществления импортных операций. Вот какие бланки предоставляют вместе с результирующим отчетом:

- выписка с расчетного счета, подтверждающая движение денежных средств;

- соглашение между импортером и поставщиком;

- все товарно-транспортные регистры (накладные, счета-фактуры);

- агентский или поручительский договор;

- заявление по косвенным налогам в 2021 году;

- заявление о перечислении в бюджет НДС и акцизов;

- иные документы по требованию ИФНС.

Декларацию предоставляют в электронной форме. Все сопроводительные бланки направляются в инспекцию в отсканированном виде. Если инспектор потребует бланки для сверки, придется довезти в отделение ИФНС оригиналы документов, легализующих ввоз товаров.

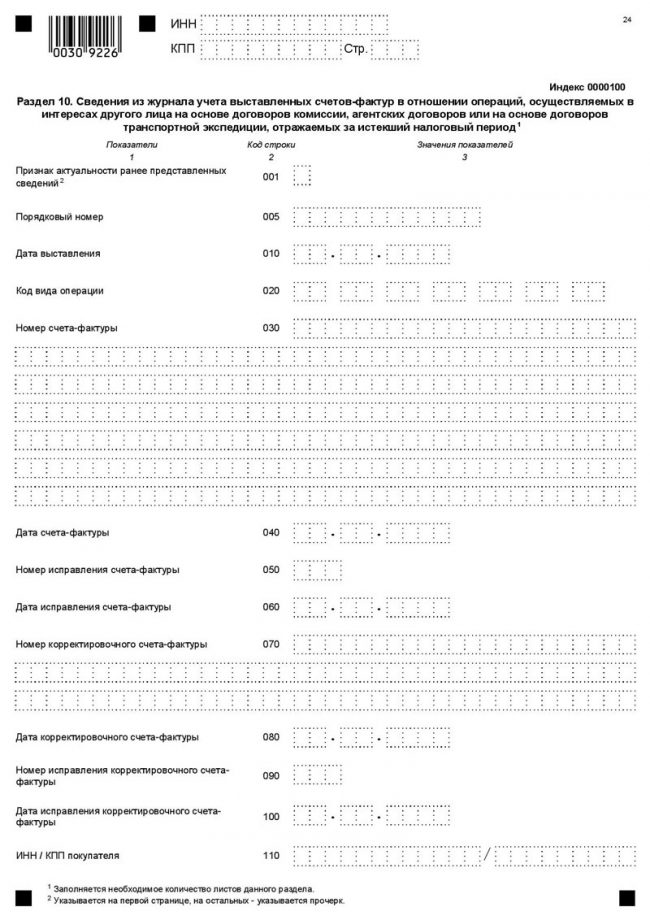

Заключительная часть декларации НДС

Чтобы представить декларацию НДС в 2017 году, также потребуется заполнить заключительные разделы.

Они предназначены для посредников, застройщиков, экспедиторов и заполняются фирмами, работающими в интересах другого предприятия.

Они заполняются в следующих случаях:

- при заключении договора комиссии либо агентского соглашения;

- при заключении договора транспортной экспедиции, когда в статье доходов, подлежащих налогообложению, учитывается только вознаграждение;

- при исполнении обязанностей, связанных с застройкой.

Раздел 10 содержит информацию из первой части журнала учета счетов-фактур. Раздел 11 основывается на второй его части.

Декларация НДС в 2017/18 году подается в электронном виде. Утвержденная форма состоит из 12 разделов.

Она представляется в отделение налоговой службы, где налогоплательщик стоит на учете.

При необходимости приложить к декларации дополнительные бумаги, их также стоит прикрепить в электронном формате.

В документе отражают информацию об объектах, подлежащих налогообложению, и прочие данные, служащие основанием для исчисления налога.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Форма по НДС – как заполнить

Порядок заполнения налоговой декларации по НДС регламентирован законодательно. Сама форма закреплена нормами нового Приказа ФНС ММВ-7-3/696@ от «12» марта 2018 г. К декларации по НДС прилагается инструкция по заполнению. Это несколько облегчает заполнение и сдачу на новом бланке.

ОБРАТИТЕ ВНИМАНИЕ: использовать новую форму по НДС нужно с отчета за 1 кв. 2018 г., заполнение налоговой декларации по НДС за 4 кв

2017г. проводится на старом бланке отчета.

Изменения в новом бланке

Существенных изменений в форме нет. Нужно быть внимательными всем посредникам. В бланке появились новые разделы/графы. К примеру, в разделы 10 и 11 данные теперь переносятся из соответствующего регистра счетов-фактур.

ВАЖНО: своевременно обновите программу сдачи отчетов, тогда там появится актуальная форма, и вы не допустите ошибке, заполнив старый бланк

Что нового в требованиях по заполнению

- Раньше общую сумму НДС к уплате указывали в строке 110 формы, сейчас нужно ставить эту величину в стр. 118-й третьего раздела бланка.

- Если в стр. 125 указана сумма, не забудьте вычленить величину НДС, предъявленный подрядными фирмами.

- Стр. 041-042, 110, 115 и 185 предназначены для заполнения фирмами-участниками СЭЗ (Калининградская обл.).

- Теперь не надо расписывать адрес недвижимого имущества, если фирма-собственник восстанавливает по нему НДС на протяжении 10 лет, такое правило закреплено НК РФ в ст. 171.1 п. 4;

- Каждый такой объект имеет свой лист-приложение, именно здесь налогоплательщик расписывает всю существенную информацию: дата ввода, цена приобретения, срок полезного использования, дата начала амортизации и проч.

- Правила заполнения декларации по НДС предполагают, что в разделе 8 формы номера ГТД расписываются в строке 150 и дополнительных полях;

- Стр. 035 в разд. 9 нужна для указания регистрационных номеров таможенной декларации, это новое поле, оно необходимо для фирм, импортирующих и экспортирующих продукцию;

- Таможенный № ставят в Книге продаж, потом его переносят в декларацию, так действуют фирмы СЭЗ Калининградской обл., заменяя этой маркировкой № счета-фактуры.

Пояснения по НДС в новом формате

Налоговый инспектор прислал запрос на расхождения? Нужно срочно предоставить пояснения, иначе штрафов не миновать. Порядок заполнения декларации по НДС четко предписывает, что и как указывать. Значит, где-то вы нарушили регламент. Давайте разбираться, как дать пояснения и предупредить нежелательные санкции.

Причинами расхождений могут быть коды операций, ошибочные реквизиты, задвоение в счетах-фактурах – это наиболее частые несоответствия. Нужно срочно пояснить неточности, чтобы не вводить инспектора в заблуждение.

ВАЖНО: с «01» января 2018 года фирмы-налогоплательщики обязаны подавать все пояснения исключительно электронно – это правило предписано НК РФ (ст. 88 п

3).

Если сдать пояснения на бумаге, будет считаться, что вы их не представили вовсе, а это влечет за собой штраф:

- Первый случай непредставления – 5 000 руб.;

- Второй и последующий разы – 20 000 руб. (см. ст. 129.1 налогового кодекса).

Почему сейчас все пояснения нужно направлять через систему ЭДО

«24» января 2018 года вступил в силу Приказ налогового ведомства России ММВ-7-15/682@ от «16» декабря 2016 г. Именно этот нормативный акт требует отправлять все требования инспекторам в электронном виде. Раньше была возможность принести документы на бумаге и их принимали. Сейчас бумажный формат документооборота отменен. Это значит, что все принесенное на бумаге не будет признано поданным, и, следовательно, неизбежны штрафные санкции.

ОБРАТИТЕ ВНИМАНИЕ: штраф за «бумажные» пояснения, поданные в ИФНС до 25 января текущего года, не является законным, так как приказ еще не вступил в силу