Что такое 41 счет в бухгалтерском учете

Содержание:

Счет 41 – проводки

Инвентарный бухгалтерский счет 41 предназначается для контроля движения и наличия тех ТМЦ, которые приобретены торговыми компаниями для последующей реализации. Производственные (промышленные и др.

) предприятия также могут использовать этот счет в целях отражения материалов, продукции или иных объектов, приобретенных не для использования в основной деятельности, а для перепродажи.

Разберемся, как ведет себя счет 41 в бухгалтерском учете – проводки с примерами вы найдете далее.

Бух. счет 41 – сущность и субсчета

41 счет бухгалтерского учета – это активный собирательный счет, аккумулирующий данные о собственных товарно-материальных ценностях, используемых для реализации покупателям.

При этом товаром может выступать любой объект – от здания, оборудования, транспорта и других основных средств до материалов, инвентаря и земельных участков.

Главное отличие заключается в том, что товар не используется организацией в своих целях (для производства, оказания услуг и пр.), а перепродается «на сторону» с переходом прав собственности покупателям.

Бухучет 41 счета ведется как в количественном эквиваленте, так и в денежном, с определением входящих/исходящих остатков, а также объемов движения за конкретный временной промежуток. ТМЦ, поступившие на предприятие по договорам комиссии, ответхранения или для переработки, отображаются на соответствующих забалансовых счетах – 002, 004, 003.

Субсчета к 41 счету:

- 41.1 – применяется для отображения ТМЦ на складах/кладовых организаций.

- 41.2 – используется компаниями розничной торговли или общепита.

- 41.3 – здесь можно формировать данные о движении тары (пустой и под ТМЦ), как собственного производства, так и покупной, кроме инвентарной.

- 41.4 – этот субсчет открывается производственными/промышленными организациями для учета покупных изделий.

Аналитический бухучет по счету 41 организуется по материально-ответственным сотрудникам предприятия, складам, кладовым и другим местам хранения ТМЦ, а также номенклатурным наименованиям (сортам, партиям, видам, подвидам, группам и т.д.).

Бухгалтерские проводки по счету 41

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76).

Списание товаров производится по кредиту сч.

41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды), 10 (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

Торговая компания реализовала оптом товаров на 295 000 руб., в т.ч. НДС 45 000 руб.; в розницу на 35 400 руб., в т.ч. НДС 5400 руб. Сумма наценки по рознице через АТТ (автоматизированная торговая точка) составила 12 400 руб.; себестоимость оптовой партии равна 217 300 руб. Проводки:

- Д 62.1 К 90.01.1 на 295 000 руб. – отражена отгрузка оптом.

- Д 90.02 К 68.2 на 45 000 руб. – выделен НДС.

- Д 90.02.1 К счет 41 01 на 217 300 руб. – отражено списание себестоимости.

- Д 51 К 62.1 на 295 000 руб. – поступила оплата.

- Д 50 К 90.01.1 на 35 400 руб. – отражена розничная продажа.

- Д 90.03 К 68.2 на 5400 руб. – выделен НДС по рознице.

- Д 90.02.1 К 41.11 на 35 400 руб. – отражено списание товаров по рознице.

- Д 90.02.1 К 42 на 12 400 руб. – сторнирована наценка (данная проводка выполняется со знаком –).

Пример 2

Торговая компания использует часть купленных ТМЦ на собственные нужды – для установки сигнализации в офисе. В связи с этим бухгалтер переводит кабель из товаров в материалы следующими проводками:

- Д 41.1,19 К 60 на 170 000 руб., в т.ч. НДС 18 % 25 932,20 руб. – оприходовано 1000 м. кабель как товар.

- Д 10.1 К 41.1 на 14 406,78 руб. – переведено 100 м. кабеля в категорию материалов.

- Д 26 К 10.1 на 14 406,78 руб. – списаны материалы на общехозяйственные цели.

Подвал документа

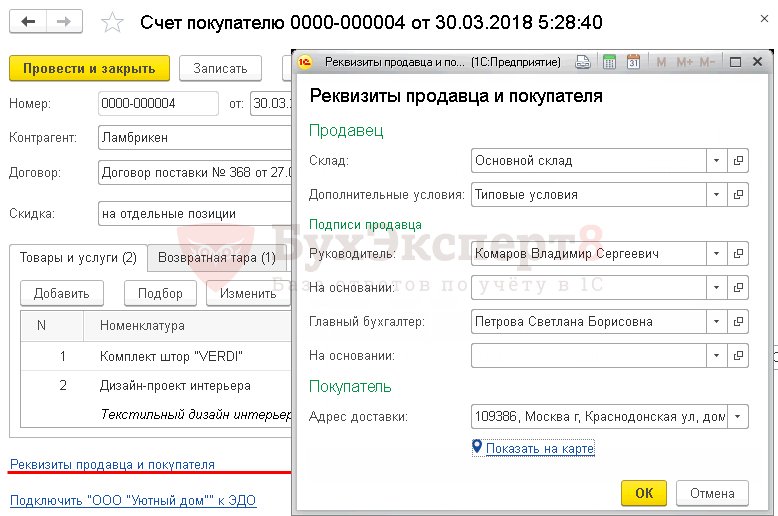

Ссылка Реквизиты продавца и покупателя

- Склад — склад отгрузки товаров, в печатной форме счета не отображается. Заполнение поля Склад необходимо для автоматического заполнения аналогичного поля в документах отгрузки.

- Дополнительные условия — дополнительные условия, прописываемые в бланке Счет на оплату. Автоматически заполняются Дополнительные условия для подстановки в счет, указанные в справочнике Организация.

- Руководитель — ответственное лицо за подпись Руководителя, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Руководитель из карточки организации.

- Главный бухгалтер — ответственное лицо за подпись Главного бухгалтера, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Главный бухгалтер из карточки Организации.

- На основании — основание на право подписи документов, может быть, как приказ, доверенность и т.д. Выбирается из справочника Основание на право подписи документов. Необходимо заполнить, если ответственное лицо не является руководителем (главным бухгалтером).

Изучить подробнее об автоматическом заполнении ответственных лиц в документах

- Адрес доставки — указывается адрес доставки товаров в печатной форме счета не отображается. Если Адрес доставки заполнен, то он автоматически заполнится в аналогичном поле в документе отгрузки.

- Ссылка Показать на карте — позволяет посмотреть на карте (Google, Яндекс картах) введенный адрес. Для лучшего определения местоположения на карте рекомендуется указывается адрес как в классификаторе. Если адрес указан некорректно, то отразится примерное местоположение.

Строка итогов

В графе Всего отображается общая сумма документа с учетом НДС и валюта документа. Отображается только если Скидка не предоставлена.

Если есть Скидка (как на отдельные позиции, так и по документу в целом), то поле Всего будет отображаться как Всего со скидкой, где показывается общая сумма документа с учетом скидок.

Если использовалась Скидка по отдельным позициям, то сумма скидки выводится в отдельной графе Скидка строки итогов.

В графе НДС (в т.ч.) проставляется общая сумма НДС по документу.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Бухгалтерские проводки

Операции, совершенные по дебету 41, увеличивают количество товара (в его стоимостном выражении), находящегося на складах или полках магазина:

- При дебетовании сч. 41 проводкой Дт41 сторнируется торговая наценка на возвращенную продукцию.

- Дт41 Кт15 отражает принятие товара к учету по учетным ценам.

Корреспонденция со счетами Раздела 4 отражает:

- Дт41 Кт41 — передача покупного товара на переработку,

- Дт41 Кт42 — включение в стоимость продукции торговой наценки,

- Дт41 Кт43 — перевод переработанной и произведенной продукции в состав товаров.

Операции по Разделу 6 отражают: Дт41 Кт60 — стоимость продукции, полученной от поставщиков и оприходованной.

- Дт41 Кт66 — сумму начисленных процентов по кредитам и займам (краткосрочным), использованным на покупку товара.

- Дт41 Кт67 — сумму начисленных процентов по кредитам и займам (долгосрочным), использованным на покупку товара.

- Дт41 Кт68 — включение в стоимость продукции сумм начисленных налогов (НДС).

- Дт41 Кт71 — операцию оприходования товаров, которые были приобретены подотчетным лицом.

- Дт41 Кт73 — операцию принятия товаров к учету, которые были возмещены физическими лицами.

- Дт41 Кт75 — операцию принятия материальных ценностей на склад, которые поступили от учредителя в счет его вклада в уставный капитал организации.

- Дт41 Кт76 — операции: принятия к учету бракованного товара по продажной цене; включения в стоимость товара суммы затрат на его страхование; начисление вознаграждения таможенному брокеру за оказанные услуги.

- Дт41 Кт79 — операция принятия к учету материальных ценностей, которые поступили от обособленного подразделения.

Операции по разделу 7 отражают:

- Дт41 Кт80 — операция принятия к учету товара, который поступил от товарища в счет его вклада в предприятие (по договору простого товарищества).

- Дт41 Кт86 — операция принятия к учету товара, который поступил на склад предприятия в качестве целевого финансирования.

Операции по Разделу 8 отражают:

- Дт41 Кт90 (для счета 90 в разрезе субсчета 90-2) — сторнирование выручки от возмещенной продукции.

- Дт41 Кт91 (для счета 91 в разрезе субсчета 91-1) — операция принятия к учету товара-ресурса, который остался после выбытия прочих активов.

- Дт41 Кт98 (для счета 98 в разрезе субсчета 98-2) — операция оприходования продукции, полученной безвозмездно на основании акта и накладной.

Операции, совершенные по кредиту сч.41 приводят к уменьшению материальных ценностей (и их стоимостного выражения) на складах и в магазинах предприятия.

Дт10 Кт41 — товар, изначально предназначенный для перепродажи, переводится в материалы.

По Разделу 3 корреспонденция бывает следующая:

- Дт20 Кт41 — перевод продукции, изначально предназначенной для перепродажи, на нужды основного производства.

- Дт29 Кт41 — списание стоимости на нужды обслуживающих хозяйств.

Корреспонденция по Разделу 4 бывает следующая:

- Дт44 Кт41 — списание стоимости товара, который используется в коммерческих целях при продаже продукции.

- Дт45 Кт41 — передача материальных ценностей стороннему лицу (без перехода права собственности) по накладной.

Корреспонденция с Разделом 6 проходит следующим образом:

- Дт76 Кт41 — возврат испорченного и бракованного товара поставщику.

- Дт79 Кт41 — операция передачи материальных ценностей обособленным подразделениям.

Операции по Разделу 7 происходят только по сч. 80 — Дт80 Кт41. Эта операция отражает процесс передачи товара товарищу при прекращении действия договора простого товарищества.

Корреспонденция со счетами раздела 8 происходит следующим образом:

- Дт90 Кт41 — списание себестоимости реализованной продукции.

- Дт94 Кт41 — отражение стоимости продукции, которая была испорчена, а также в случае недостачи при инвентаризации.

- Дт97 Кт41 — списание продукции на расходы будущих периодов.

- Дт99 Кт41 — списание стоимости товара в случае их утери при чрезвычайных происшествиях.

Первый этап — прием товара и проведение подготовительных операций перед его продажей:

- Дт41-01 Кт60 — оприходование на склад предприятия — 100 000 руб.

- Дт19 Кт60 — учет входного НДС — 20 000 руб.

- Дт68 Кт19 — принятие к вычету входного НДС — 20 000 руб.

- Дт41 Кт42 — начисление торговой наценки — 2 000 руб.

- Дт41-02 Кт41-01 — передача товара для продажи в магазине — 102 000 руб.

Второй этап — продажа:

- Дт50 Кт90-01 — отражение выручки за проданный товар — 122 400 руб.

- Дт90-03 Кт68 — начисление НДС реализованного товара — 20 400 руб.

- Дт90-02 Кт41-02 — списание товара по его себестоимости — 100 000 руб.

- Дт90-02 Кт42-02 — списание торговой наценки, сторно — (-2 000) руб.

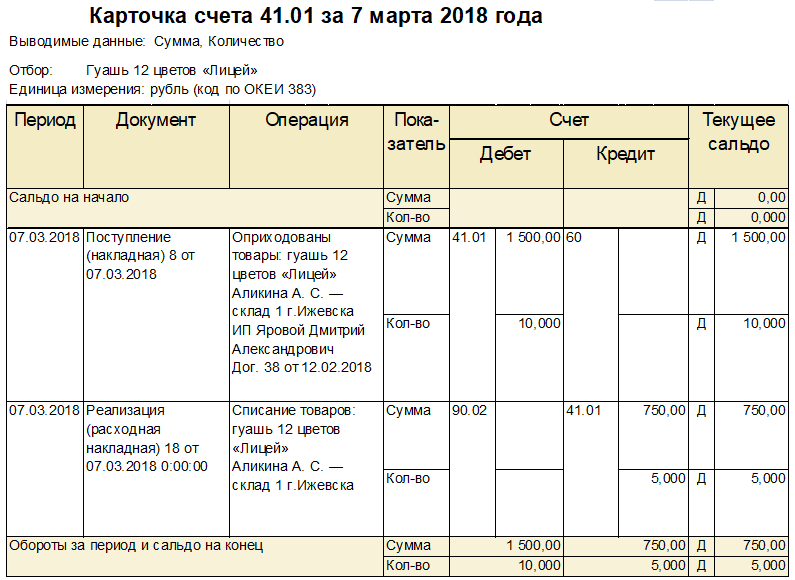

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Подпишитесь на рассылку

Образец карточки:

Разъяснения

При рассмотрении счета 41 важно четко определить, что такое товары. На практике выведено 2 основных определения

По п. 2 ПБУ 5/01, товарами признается часть материально-производственных запасов, полученных либо приобретенных от других граждан или организаций для последующей продажи. Из этой формулировки следует, что рассматриваемые объекты предназначаются для реализации. Например, если приобретен автомобиль для перевозки изделий, материалов и пр., то он будет выступать как основное средство. Если же транспортное средство куплено для продажи, то он является товаром. Другое определение приводится в ст. 38 НК. Пункт третий указывает, что к таким объектам относят любое имущество, которое реализуется или предназначено для продажи. Данная формулировка применяется для целей обложения. Содержание этого определения явно шире, чем трактовка, приведенная в ПБУ. Это связано с тем, что здесь указывается имущество, которое отражают 01, 10, 04, 03, 41 и 43 счета бухгалтерского учета.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Выводы

Теперь мы знаем, что такое оприходование товара в 1С. Это весьма удобная процедура, которая в десятки раз упрощает оригинальный, классический вариант. По сути, не нужно вести тщательное заполнение, ведь автоматическая система по типовому скрипту все сделает сама. А что важнее, она не допустит ошибки, всегда внесет сведения полностью корректно. Если нужно, выявит недостачу, создаст запрос на возврат средств или выполнит любое иное действие. Преимущества очевидны. Остается лишь выбрать конкретное ПО, точнее, версию, а также компанию, которая проведет интеграцию и дополнит этот пакет вспомогательными утилитами, позволяющими управлять всем механизмом с одного устройства. И с этой ролью отлично справляются различные коробочные предложения от Клеверенс. Количество показов: 14260