Готовая продукция

Содержание:

- Что значит составить проводку в бухучете?

- Затраты на производство и цена продажи

- Пример оформления счета 43

- Таблица счетов бухучета

- Что учитывается в счете 20

- Готовая продукция на складе: счет и правила учета

- Оборотно-сальдовая ведомость и проводки по счету 43

- Учет готовой продукции и товаров согласно новому плану счетов

- Отгрузка товаров

- Реализация готовой продукции через торговую сеть

- Учет отгрузки и реализации продукции (услуг и работ)

- Можно ли использовать проводку д 21 к 43

- Счет 20. бухгалтерский учет затрат на производство: проводки

- Основные проводки по бухучету – примеры

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Затраты на производство и цена продажи

Как выполнить калькуляцию – покажет пример. Возьмем для наглядности мебельное производство.Пример Рассмотрим цех по изготовлению кожаных диванов. В нем можно разместить бригаду рабочих, которая ежемесячно способна изготавливать по 10 диванов. Плановые затраты за месяц (в среднем) составят:

- стоимость материалов – 150 000 рублей;

- оплата труда – 100 000 рублей;

- отчисления на социальные нужды – 30 900 рублей (100 000 руб. х 30,9%);

- амортизация основных средств – 14 000 рублей;

- коммунальные расходы по содержанию цеха (электроэнергия, теплоснабжение, водоснабжение и водоотведение, услуги связи) – 5 100 рублей.

Всего производственных затрат на 10 диванов – 300 000 рублей (150 000 + 100 000 + 30 900 + 14 000 + 5 100). Поэтому плановая производственная себестоимость одного дивана – 30 000 рублей (300 000 руб. : 10 шт.).

Допустим, накладные расходы составляют 20 процентов от стоимости материалов. Тогда плановая полная себестоимость дивана — 33 000 рублей (30 000 руб. + 150 000 руб. х 20 % : 10 шт.).

Рыночная цена таких диванов – 45 000 рублей (без учета НДС).

Тогда плановая прибыль составит 26,7 процентов ((45 000 руб. – 33 000 руб.) : 45 000 руб. х 100%).

Если плановая полная себестоимость продукции окажется ниже рыночной цены, то организовывать ее производство бессмысленно.

Плановую себестоимость также именуют нормативной. Нормирование затрат компания-производитель осуществляет самостоятельно. Нормы определяются технологией производства.

Пример оформления счета 43

У компании «Молоко Плюс» есть главное подразделение и филиал, где производят молочные продукты. В начале месяца на склад поступило 100 пакетов молока по 20 рублей из главного отделения, и 200 пакетов – из филиала. 250 пакетов сразу отгрузили покупателям. Работникам компании раздали 50 пакетов. В результате бухгалтер сформировал такие проводки:

Дт. 43 – Кт. 20 – 2000 рублей

Поступление на баланс 100 пакетов молока из основного отделения 100 * 20 = 2 000 рублей

Дт. 43 – Кт. 79 – 4000 рублей

Молоко, поступившее из филиала 200 *20 = 4000 рублей

Дт. 45– Кт. 43 – 5000 рублей

Молоко, отгруженное покупателям 250*20 = 5000 рублей

Дт. 94 – Кт. 43 – 1000 рублей

50 пакетов молока, переданных сотрудникам 50*20 = 1000 рублей

Резюме: компания «Молоко Плюс» получила с производства 300 пакетов молока, из которых 250 пакетов было продано, а 50 пакетов – оставлено для собственных нужд.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

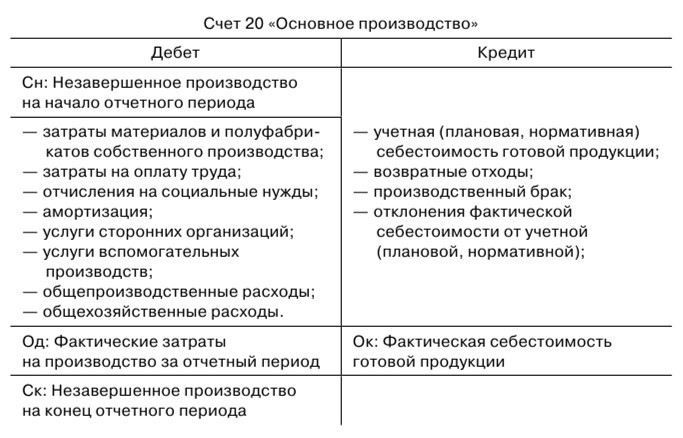

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Готовая продукция на складе: счет и правила учета

Фиксация операций с участием готовой продукции осуществляется с использованием 43 счета. Дебетовые остатки на нем свидетельствуют о наличии у предприятия определенного запаса выпущенных из производства изделий. Кредитовыми оборотами показывается выбытие товарных партий. Аналитика разделяет учетные данные по местам хранения.

Когда сдана на склад готовая продукция, проводка имеет вид:

Д43 – К20 (23, 29).

Запись составляется на основании приходной накладной. Передача со склада изделий оформляется кредитованием 43 счета в корреспонденции с дебетом 45, 80, 44. При обнаружении недостач дебетоваться на их сумму будет 94 счет.

Например, ООО «Фая» занимается производством кефира. В январе было изготовлено 2500 л кефирного продукта. При этом были понесены расходы основным производственным цехом в размере 17 500 рублей, вспомогательным подразделением – 8000 рублей. При окончании технологического цикла была сдана на склад готовая продукция. Отражение всех операций в бухгалтерском учете:

- Д20 – К10 (70, 69) – показана сумма основных производственных трат в размере 17 500 руб.

- Д23 – К 10 (70, 69) – отражены расходы, понесенные вспомогательным цехом 8 000 руб.

- Д20 – К23 – затраты вспомогательного цеха включены в производственную калькуляцию 8 000 руб.

- Оприходована на склад готовая продукция – проводка составляется между Д43 и К20 на сумму 25 500 руб. (17 500 + 8 000).

Оборотно-сальдовая ведомость и проводки по счету 43

Оборотно-сальдовая ведомость по счету 43 позволяет увидеть, какие цены применяются при учете ГП, общую стоимость произведенной продукции, ее номенклатуру и количество.

Анализ счета 43 показывает движение ГП за отчетный период в целом.

Дебетовое сальдо на начало периода по счету 43 отражает наличие ГП на складе. Оборот по дебету отражает приход ГП на склад по различным основаниям. Оборот по кредиту — списание ГП со склада. Дебетовое сальдо на конец периода — остаток ГП на складе на конец отчетного периода.

По дебету счета 43 – готовая продукция отражается поступление продукции. Источниками поступления могут быть: выпуск продукции, оприходование излишков, выявленных при инвентаризации, приход из других источников:

- Дт 43 Кт 20 — поступление ГП, выпущенной основным производством.

- Дт 43 Кт 23 (29) — поступление ГП, выпущенной вспомогательным (обслуживающим) производством.

- Дт 43 Кт 80 — поступление ГП в качестве взноса в уставный капитал;

- Дт 43 Кт 91.1 — оприходование излишков, выявленных в результате инвентаризации.

По кредиту счета готовой продукции отражается стоимость списанной продукции. Списание происходит в случае реализации потребителю, использовании продукции для собственных нужд, исправления брака и т. п. Основные кредитовые проводки по счету 43 указаны ниже:

- Дт 90 Кт 43 — списание себестоимости проданной продукции;

- Дт 20 (25, 26) Кт 43 — использование ГП для внутренних нужд основного производства (общепроизводственных, общехозяйственных нужд);

- Дт 28 Кт 43 — использование ГП для исправления брака.

- Дт 94 Кт 43 — списание недостачи ГП, выявленной при инвентаризации;

- Дт 44 Кт 43 — использование ГП в коммерческих целях.

Учет готовой продукции и товаров согласно новому плану счетов

На нем фиксируется основная информация:

- Закупка у поставщиков, перемещение между складами хранения и дальнейшая отгрузка продукции покупателям;

- Тара (приобретенная у поставщиков или произведенная). Исключение – тара, используемая для потребностей фирмы и учтенная в организации в составе хозяйственного инвентаря;

- Покупные изделия производственных организаций.

Внимание! Изделия, принятые на комиссию или ответственное хранение отображаются на забалансовых счетах. Сч

41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу»

Сч. 41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу».

Внимание! Для розничной торговли предусмотрено дополнительное использование сч. 42 «Торговая наценка» при отражении товаров по продажным ценам

При реализации продукция списывается с Кт 41 счета в Дт 90.02 (себестоимость продаж) по себестоимости, определяемой в зависимости от утвержденной учетной политики компании:

- Метод ФИФО – по стоимости первых закупок;

- По средней себестоимости.

Отгрузка товаров

После заключения договора поставки изделия отгружаются покупателю. Активный счет 43 «Готовая продукция» кредитуется на сумму передаваемых изделий. При этом в зависимости от содержания договора изделия отражают на счете 90.1 или 45. Если сразу после осуществления поставки признать выручку невозможно и право собственности на продукцию еще не перешло покупателю, то весь период доставки в бухгалтерском учете продавца сумма отгруженных товаров остается на счете 45. Чаще всего такое происходит при экспорте или договорах о полной оплате продукции.

Сумма отгруженных изделий отражается в записях бухучета проводкой: Дт «Отгруженные товары» Кт «Готовая продукция». После получения полной оплаты, признается выручка от продажи: Дт «Себестоимость продаж» Кт «Отгруженные товары».

Использование активного счета 43 – один из неминуемых этапов организации бухучета в производстве. Благодаря ему можно отслеживать информацию о количестве и стоимости продукции на складе к продаже, анализировать затраты на ее производство и обороты реализации.

Реализация готовой продукции через торговую сеть

Если производственная фирма имеет собственную торговую сеть, то ГП может быть передана на реализацию в магазин или другую торговую точку. Рассмотрим пример.

АО “Чемпион” по итогам ноября 2015:

- произведено ГП – 147 комплектов спортивного инвентаря;

- фактические затраты на ГП – 286.356 руб.;

- передано на реализацию в собственную торговую сеть магазинов “Победитель” – 54 комплекта спортивного инвентаря;

- оптом реализовано 93 комплекта инвентаря.

АО “Чемпион” установлена цена на ГП:

- стоимость покупки комплекта спортивного инвентаря в розницу – 3.250 руб., НДС 496 руб.;

- цена продажи ГП оптом – 2.980 руб., НДС 454 руб.

Реализационные расходы торговой сети “Победитель” по итогам ноября 2015 составили 9.840 руб.

Бухгалтер АО “Чемпион” отразил в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 43 | 20 | На склад АО “Чемпион” поступила партия спортивного инвентаря (147 компл. * 1.948 руб.) | 286.356 руб. | Приходная накладная |

| 43.1 | 43 | Часть произведенной ГП передана на реализацию в ТС “Победитель” (54 компл. * 1.948 руб.) | 105.195 руб. | Расходная накладная |

| 62 | 90.1 | Часть произведенной ГП продана оптом (93 компл. * 2.980 руб.) | 277.140 руб. | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации оптом (277.140 руб. * 18% / 118%) | 42.276 руб. | Счет-фактура |

| 90.2 | 43 | Себестоимость спортивного инвентаря, проданного оптом, списана на расходы (93 компл. * 1.948 руб.) | 181.164 руб. | Калькуляция себестоимости |

| 90.9 | 99 | Учтена сумма прибыли от оптовой продажи инвентаря (277.140 руб. – 42.276 руб. – 181.164 руб.) | 53.700 руб. | Оборотно-сальдовая ведомость |

| 50 | 90.1 | Учтена сумма выручки от продажи инвентаря через сеть магазинов “Победитель” (54 компл. * 3.250 руб.) | 175.500 руб. | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации через ТС “Победитель” (175.500 * 18% / 118%) | 26.771 руб. | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость спортивного инвентаря, проданного через ТС “Победитель”, списана на расходы (54 компл. * 1.948 руб.) | 105.192 руб. | Калькуляция себестоимости |

| 90.2 | 44 | Списаны реализационные расходы сети магазинов “Победитель” | 9.840 руб. | Отчет о расходах |

| 90.9 | 99 | Учтена сумма прибыли от продажи инвентаря через ТС “Победитель” (175.500 руб. – 26.771 руб. – 105.192 руб. – 9.840 руб.) | 33.697 руб. | Оборотно-сальдовая ведомость |

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Можно ли использовать проводку д 21 к 43

/ / 27.04.2018 281 Views Клерк.Ру Автоматизация предприятия 1C Давальческое сырье в 1c7.7 PDA Просмотр полной версии : Давальческое сырье в 1c7.7 Натаха 13.10.2008, 12:04 У меня 1с7.7 «Бухгалтерский учет».

Являюсь «давальцем» столкнулась со следующими проблемами1.

каким документами можно сделать проводку Д43 К20?-поступила готовая продукция.Документ «поступление продукции делает Д 21 К40) может это перенастроить где-нибудь в справочнике можно?2. каким документом потом списывать продавать эту продукцию (когда продаю)?3. можно ли использовать счет 41 вместо 43?похожие темы были, но точного ответа не нашла Fosihas 13.10.2008, 12:35 поиск по теме. (https://ru/search.php?query=%C4%E0%E2%E0%EB%FC%F7%E5%F1%EA%EE%E5+%F1%FB%F0%FC%E5&exactname=1&starteronly=0&2008, 13:00 так уже искала � Fosihas 13.10.2008, 13:13 и что нашли ;), я в том списке аж 4 темы нашел с описанием, что и как.

Рекомендуем прочесть: Снип 2021 2021 актуализированный сп

Проводка Дт 21 и Кт 21 (нюансы)

Ведение бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > Налог-налог 06 июля 2021 Дт 21 Кт 21 — запись, которая используется для отражения движения полуфабрикатов собственного производства в местах хранения. Рассмотрим основные проводки и документы для учета собственных полуфабрикатов на производственных предприятиях.

Технологический процесс производства конечной продукции включает несколько стадий (переделов). На каждой стадии может выводиться себестоимость промежуточного изделия.

Счет 20. бухгалтерский учет затрат на производство: проводки

Д02 К01- Отражена сумма накопленной амортизации по выбывающему основному средству Д01 К02-Отражена начисленная амортизация по бывшим в эксплуатации основным средствам, безвозмездно полученным Д02 К03,79,83- Списана сумма начисленной амортизации Д08,20,23,25,26,29,44,91,92,96,97 К02- Начислена амортизация по основным средствам Д01К08- Введен в эксплуатацию объект основных средств Д08 К02- Начислена амортизация по объектам основных средств Д08 К10- Отражено списание материалов Д08 К20,23,25,26,29- Списаны затраты основного производства Д08 К60- Отражены фактические затраты, связанные с приобретением и созданием основных средств Д08 К70- Начислена заработная плата работникам, занятым в процессе осуществления вложений во внеоборотные активы Д04 К04- Списание первоначальной стоимости при выбытии объектов нематериальных активов в случаях отчуждения и др.

Основные проводки по бухучету – примеры

> > > Налог-налог 09 января 2021 Проводки по бухучету фиксируют каждую хозяйственную операцию предприятия.

Делать их нужно корректно, иначе вы исказите свою бухотчетность. Недостоверная отчетность может повлечь штраф. А еще неверные данные о финансовом положении могут разладить отношения фирмы с инвесторами или привести к отказу в займе или кредите. Возможны и иные неблагоприятные последствия. Чтобы этого не случилось, читайте нашу статью.

В ней мы рассмотрим таблицу с типичными проводами, а также алгоритм составления бухзаписей на примерах.

Каждая коммерческая компания создается с целью получения прибыли.

При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.