Что такое счет 99 в бухгалтерском учете

Содержание:

- Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток), что показывает увеличение счета прошлой нераспределенной прибыли

- Счет 99 в бухгалтерском учете

- Распоряжение нераспределенной прибылью прошлых лет

- Почему возникают отложенные налоговые активы

- счет 99

- Бухгалтерский учет

- Операционно-результатные счета

- Выручка поступила из кассы

- Корреспонденция с другими счетами

- Счета-корреспонденты счёта 84

- Как отразить сальдо прочих доходов и расходов по итогам месяца

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток), что показывает увеличение счета прошлой нераспределенной прибыли

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации.

С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

https://youtube.com/watch?v=d9A67BJB0us

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Пример 1. Выплата дивидендов и пополнение резервного фонда

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-84-v-buhgalterskom-uchete-neraspredelyonnaya-pribyil-nepokryityiy-ubyitok.html

Счет 99 в бухгалтерском учете

Накопительный счет 99 в бухгалтерском учете практически используется в целях формирования сведений о финансовых результатах работы любой фирмы независимо от ее правового статуса или отраслевой сферы. Обобщение данных выполняется за определенный отчетный период по всем видам деятельности – основным и дополнительным. Рассмотрим, что отражается на 99 счете и в каком порядке.

цель коммерческой организации – это получение прибыли. При этом каждая хозоперация влияет на величину доходов и расходов, а для сводного накопления сведений используется счет 99 «Прибыли и убытки». За весь год на нем аккумулируется информация по:

- Прибылям либо убыткам с 90 сч. по основным ОКВЭД.

- Прибылям либо убыткам с 91 сч. по дополнительным ОКВЭД.

- Условным доходам/расходам, участвующим в расчете налога.

- Принятым штрафам, недоимкам и ПНО/ОНА (при работе по ПБУ 18/02).

99 счет бухгалтерского учета – это последняя ступенька на пути к реформации бухбаланса. Итоговая проводка обнуляет остатки путем переноса образовавшихся сумм на сч. 84. А также хозяйственные операции на счете 99 отражают списание (оприходование) потерь (излишков) ТМЦ и ОС, полученных в чрезвычайных или форс-мажорных обстоятельствах (аварийные ситуации, стихийные бедствия, войны и др.).

Счет 99 – субсчета:

- 99.1 – используется для отражения финрезультатов по обычным ОКВЭД компании.

- 99.2, 99.3 – применяется для отражения финрезультатов по прочим ОКВЭД.

- 99.4 – для отражения чрезвычайных доходов.

- 99.5 – для отражения чрезвычайных расходов.

- 99.6 – для отражения сумм налога с прибыли и штрафных санкций.

- 99.

7 – здесь отражаются суммы финрезультатов за отчетный период.

- 99.9 – здесь могут отражаться прочие суммы финрезультатов.

Следует отметить, что счет 99, характеристика содержится в Приказе № 94н от 31.10.00 г.

, можно группировать иным способом с учетом аналитических потребностей организации и нюансов заполнения достоверной и полной бухотчетности.

Счет 99 – активный или пассивный?

99 счет бухгалтерского учета – это активно-пассивный бухсчет. Кредит 99 счета показывает образование прибыли и всевозможных доходов, корреспондируя со счетами – 90, 91, 84, 10, 51, 50, 60, 73 и др. А дебет 99 счета показывает получение убытков и различных расходов, корреспондируя со счетами – 01, 03, 10, 08, 07, 19, 20, 29, 23, 28, 26, 25, 69, 68, 70, 84, 91, 90 и др.

Входящее или исходящее кредитовое сальдо по счету 99 означает превышение доходной части над расходной, следовательно, получение прибыли фирмой. Когда по дебету 99 счета отражается остаток, значит, величина расходов за период оказалась больше доходов и в результате образовался убыток. Таким образом, сальдо 99 счета по дебету свидетельствует об убытке, а по кредиту – о прибыли.

Обратите внимание! 99 счет в бухгалтерском балансе напрямую не отражается, а только после реформации остатков. При этом итоговая сумма со сч

99 списывается в дебет или кредит сч. 84, а затем с 84 счета остаток на 31.12 вносится в стр. 1370 формы баланса.

Проводки по счету 99

Чтобы яснее понимать, что значит 99 счет по кредиту и какой финансовый результат показывает дебет счета 99, приведем типовой пример из деятельности предприятия.

Предположим, торговая компания занимается реализацией оборудования. За декабрь месяц продано электротоваров на 354000 руб., в том числе НДС 18 % 54000 руб. Дополнительно организация разово предоставляет в аренду помещение, сумма арендной платы составила 23600 руб., в том числе НДС 3600 руб. Допустим, что других операций за период не было, себестоимость проданной продукции равна 260000 руб., а так как декабрь заключительный месяц, одновременно производится реформация баланса.

Бухгалтер выполнит проводки следующим образом:

- Д 90 К 99 на 40000 руб. – сформирована прибыль от торговой деятельности по итогу месяца. В этом случае ответ на вопрос: Кредит 99 счета – прибыль или убыток? однозначен – прибыль.

- Д 62 К 91.1 на 23600 руб. – отражены доходы по арендному договору.

- Д 91.2 К 68.2 на 3600 руб. – выделен по аренде НДС.

- Д 91 К 99 на 20000 руб. – сформирована прибыль по аренде за месяц.

- Д счет 99 09 К 84 на 60000 руб. – по итогам года произведена реформация баланса: выявленная прибыль отнесена в состав финансового результата за прошлые периоды.

Вывод – мы выяснили, что счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для определения бухгалтером величины прибыли или убытка, полученной предприятием за отчетный период. На конец отчетного периода этот счет остатка не имеет, поскольку обнуляется через реформацию путем списания сумм на сч. 84.

Распоряжение нераспределенной прибылью прошлых лет

Получаемая компанией прибыль может распределяться исключительно по распоряжению собственников компании. Эта норма предусмотрена законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Но есть и некие рамки распределения, устанавливающие, что при образовании по итогам года у компании НП ее разрешается направить на следующие цели:

- выдачу дивидендов;

- погашение ранее образовавшихся убытков;

- на счет 84 для накопления прибыли с целью ее дальнейшего использования;

- формирование резервного капитала;

- увеличение уставного капитала;

- другие цели, установленные законами № 14-ФЗ и № 208-ФЗ.

Например, руководство компании вправе поощрить сотрудников из распределенной прибыли. Как правильно учесть такие выплаты, узнайте в материале от «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Направление НП на вышеперечисленные цели сопровождается соответствующими проводками в бухгалтерском учете:

| НП текущего года направлена: | Дт | Кт |

| На начисление дивидендов | 84 | 75 |

| Формирование резервного капитала | 84 | 82 |

| Увеличение уставного капитала | 84 | 80 |

В обстоятельствах, когда компания принимает решение направить нераспределенную прибыль на счете 84 на компенсацию убытков прошлых лет, необходимо оформить проводку между внутренними субсчетами. Иначе говоря, сделать внутреннюю проводку.

Когда компания по итогам года получает убыток, погасить его разрешается из следующих ресурсов:

- резервного капитала;

- НП прошлых лет;

- уставного капитала (после изменения в уставе);

- целевых средств, принадлежащих учредителям.

В данном случае требуется выполнить следующие проводки:

| Если убыток гасится за счет: | Дт | Кт |

| Резервного капитала | 82 | 84 |

| Целевых средств учредителей | 75 | 84 |

| Уставного капитала | 80 | 84 |

Кроме того, компания имеет возможность существенно снизить убыток, образовавшийся в текущем периоде, за счет нераспределенной прибыли прошлых лет. В компании, решившей поступить таким образом, бухгалтер сделает внутреннюю запись по счету 84.

Почему возникают отложенные налоговые активы

Иногда показатели, отражаемые по одной и той же операции, в налоговом и бухучете отличаются, в частности это можно наблюдать в порядке отражения расходов и доходов по отдельным объектам, в целях ведения бухучета и подсчета налога с прибыли.

Налог, посчитанный по данным бухучета, называется условным, по налоговым данным – текущим. Именно последний нужно перечислить по результатам каждого периода. При подсчете данных показателей в конце периода возникает разница, влекущая за собой формирование отложенного актива и необходимость его будущего сокращении в предстоящих периодах.

Отложенные налоговые активы появляется, если расходы по конкретным операциям показываются в бухучете в текущем периоде (по факту их установления), а в налоговом – в будущих периодах.

Аналогичным образом отложенные налоговые активы образуется, если доходы в учете, проводимом с целью подсчета налога на прибыль, учитываются прежде, чем они будут показаны в бухгалтерии.

Несколько примеров, когда такое может случиться: (нажмите для раскрытия)

- При установлении убытка в момент выбытия ОС при продаже;

- При образовании только в бухучете резерва для оплаты персоналу отпускных;

- При выявлении убытка по итогам годовой деятельности и переносе его на будущие периоды в целях определения налоговой нагрузки;

- При различных методах подсчета амортизационных отчислений;

- При излишнем перечислении налога и его не возврате;

- При формировании кредиторской задолженности по купленным ценностям, если доходно-расходные показатели признаются кассовым методом;

- В других случаях, когда наблюдается временное отличие в признании затрат.

В рассматриваемых случаях бухгалтерская прибыль составляет меньшую величину по сравнению с налоговой прибылью, вследствие чего условный налог в бухгалтерии оказывается меньше, чем фактический, подлежащий уплате (условный налог меньше текущего) – в результате этого явления и возникает отложенный актив по налогу.

Формула для расчета отложенных налоговых активов (ОНА):

ОНА = расходы, учтенные в бух. учете в текущем периоде, а в нал. учете в последующих (или доходы, учтенные в нал. учете в текущем периоде, а в бух. учете в последующих) * ставка

Впоследствии, когда будут признаны бухгалтерские расходы в налогообложении, сформируется обратная ситуация – налоговая прибыль и налог текущий окажутся меньше бухгалтерской прибыли и условного налога вследствие чего ОНА погашается. Аналогичное сокращение отложенного актива наблюдается и при последующем признании налоговых доходов в бухгалтерии.

Формула для вычисления суммы для уменьшения отложенных налоговых активов (ОНА):

Сумма к погашению = расходы, списанные в бух. учете в прошлом периоде, а нал. учете в текущем) (или доходы, показанные в нал. учете в прошлом периоде, а в бух. учете в текущем) * ставка

ОНА – это разновидность актива, величин которого в будущих периодах постепенно уменьшает текущий налог к уплате, при этом условный налог по данным бухучета увеличивается.

счет 99

Добрый день, Вам отвечает эксперт справочно-правовой системы Норматив. На счете 99.1 отражается финансовый результат деятельности организации по данным бухгалтерского учета (налогооблагаемая база по БУ). На счете 99.2 отражается условный доход (расход) по налогу на прибыль, т.е. налог на прибыль, исходя из финансового результата по данным БУ, а также сумма постоянного налогового обязательства, которое является результатом разницы между налогооблагаемой базой по БУ и НУ, умноженной на ставку налога на прибыль. Таким образом, счет 99 будет различаться в БУ и НУ в том случае, если существует постоянная разница между налогооблагаемой базой в БУ и НУ. Существует два вида разниц: временные и постоянные. Временные разницы Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы в том, что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю. Необходимо определить, какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой временной разницы. Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то временная разница является вычитаемой. В этом случае в учете следует отразить отложенный налоговый актив (ОНА). Его величина равна вычитаемой временной разнице, умноженной на налоговую ставку. ДЕБЕТ 09 КРЕДИТ 68 — отражен отложенный налоговый актив (ОНА). Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то временная разница является налогооблагаемой. В этом случае в учете следует отразить отложенное налоговое обязательство (ОНО). Его величина равна налогооблагаемой временной разнице, умноженной на налоговую ставку. ДЕБЕТ 68 КРЕДИТ 77 — отражено отложенное налоговое обязательство (ОНО). Постоянные разницы Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано. Необходимо определить какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой постоянной разницы. Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то постоянная разница является положительной. В этом случае в учете следует отразить постоянное налоговое обязательство (ПНО). Его величина равна положительной постоянной разнице, умноженной на налоговую ставку. ДЕБЕТ 99 КРЕДИТ 68 — отражено постоянное налоговое обязательство (ПНО). Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то постоянная разница является отрицательной. В этом случае в учете следует отразить постоянный налоговый актив (ПНА). Его величина равна отрицательной постоянной разнице, умноженной на налоговую ставку. ДЕБЕТ 68 КРЕДИТ 99 — отражен постоянный налоговый актив (ПНА). Согласно ПБУ 18/02 прибыль по данным бухгалтерского учета, умноженная на налоговую ставку 20%, называется условным расходом по налогу на прибыль. Соответственно, убыток по данным бухучета, умноженный на налоговую ставку, называется условным доходом по налогу на прибыль. Условный расход по налогу на прибыль: ДЕБЕТ 99 КРЕДИТ 68 Условный доход по налогу на прибыль: ДЕБЕТ 68 КРЕДИТ 99 Прибыль по данным налогового учета, умноженная на налоговую ставку, называется текущим налогом на прибыль. Никакой отдельной проводки на сумму текущего налога на прибыль делать не надо. Сумма налога на прибыль по данным налогового учета отражается в декларации по налогу на прибыль. Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНО и ПНА. Текущий налог на прибыль в соответствии с ПБУ 18/02 рассчитывается по формуле: Налоговая прибыль = Условный расход по налогу на прибыль + ПНО – ПНА + ОНА – ОНО

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Операционно-результатные счета

Операционно-резулыпатные

счета предназначены для учета доходов и расходов предприятия от различных

видов деятельности и определения финансового результата от реализации

активов предприятия.

К основным операционно-результатным

относятся следующие активно-пассивные счета:

Счет 90 «Продажи»

предназначен для учета доходов и расходов от основной деятельности предприятия

и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие

доходы и расходы» предназначен для учета доходов и расходов от прочих

видов деятельности, в частности для определения финансового результата

от реализации прочих активов предприятия (основных средств, нематериальных

активов, материалов, ценных бумаг, валюты).

Схема

счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

для учета реализации

|

Дебет |

Кредит |

|

Сальдо |

|

|

1. Стоимость |

1 . Выручка |

Счета 90 и 91 ежемесячно

закрываются для определения финансового результата от реализации, поэтому

они не имеют сальдо и в балансе не отражаются.

Пример 4.10.

Ведение учета реализации продукции на счете 90 «Продажи».

В течение месяца

отражены затраты, связанные с реализацией готовой продукции (табл. 4.8).

Задание.

Определить финансовый результат от реализации продукции.

Таблица

4.8

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Списана |

162000 |

43 |

20 |

|

2. Вся готовая |

186000 |

51 |

90 |

|

3. Списана |

162000 |

90 |

43 |

|

4. Оплачена |

2000 |

90 |

50 |

|

5. Списан |

Для определения финансового

результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить

финансовый результат от реализации по счету 90, следует подсчитать сумму

операций по дебету и кредиту, а затем выровнять обороты по максимальной

сумме. И если дополнительная сумма для выравнивания оборотов находится

в дебете счета 90, то это сумма прибыли, которая списывается на счет 99

«Прибыли и убытки» следующей проводкой:

ДЕБЕТ 90 «Продажи»

КРЕДИТ 99 «Прибыли и убытки».

Если дополнительная

сумма будет стоять в кредите счета 90, то это убыток, который списывается

следующим образом:

ДЕБЕТ 99 «Прибыли

и убытки» КРЕДИТ 90 «Продажи».

Счет

90 «Продажи»

|

Дебет |

Кредит |

|

3) |

2) |

|

Од |

Ок |

От реализации готовой

продукции получена прибыль в сумме 22000 р., которая списывается на счет

99 следующей проводкой: ДЕБЕТ 90 «Продажи» КРЕДИТ 99 «Прибыли

и убытки».

Пример 4.11.

Ведение учета реализации основных средств на счете 91 «Прочие доходы

и расходы».

В течение месяца

отражены операции, связанные с реализацией основных средств (табл. 4.9).

Задание. Определить

финансовый результат от реализации основных средств.

Таблица

4.9

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получена |

75000 |

51 |

91 |

|

2. Списаны |

58000 |

91 |

01 |

|

3. Начислена |

3000 |

91 |

70 |

|

4. Начислен |

1068 |

91 |

69 |

|

5. Акцептован |

1200 |

91 |

60 |

|

6. Списан |

Для определения финансового

результата от реализации основных средств необходимо собрать и закрыть

счет 91.

Счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

|

2) |

1) |

|

Од |

Ок |

От реализации основных

средств получена прибыль в сумме 11732 р., которая списывается на счет

99 следующей проводкой:

ДЕБЕТ 91 «Прочие

доходы и расходы» КРЕДИТ 99 «Прибыли и убытки».

Выручка поступила из кассы

Не всегда выручка в компанию перечисляется сразу же на ее расчетный счет. В некоторых случаях она поступает в кассу в виде наличных средств. В этом случае проводки будут следующими:

- Дебет 5о «Касса» Кредит 62

- поступила выручка в кассу;

Дебет 51 Кредит 50

наличные средства сданы в банк.

Если по закону фирма не освобождена от ведения ККТ, то в случае проведения наличных расчетов она должна применять онлайн-кассу, зарегистрированную в ФНС.

Также нужно помнить о лимите денежных средств в кассе. Расчет лимита кассы компания осуществляет самостоятельно.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Лимит остатка в кассе

В случае превышения лимита денежных средств в кассе сверхлимитные деньги нужно сдать в банк. Средства в пределах лимита фирма может использовать на разрешенные цели.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

На какие цели можно выдавать деньги из кассы

Не забывайте и о другом лимите — лимите расчета наличными при расчетах между юрлицами и ИП. Данный лимит установлен в размере 100 000 рублей.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Лимит расчетов наличными

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

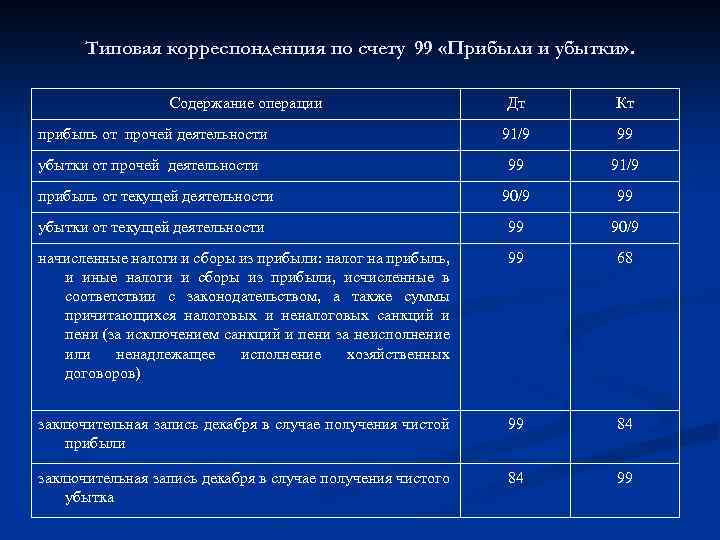

Типовая корреспонденция

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Как отразить сальдо прочих доходов и расходов по итогам месяца

Если сумма доходов вашей организации превысила сумму расходов, сделайте проводку:

ДЕБЕТ 91-9 КРЕДИТ 99

– отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

Если сумма доходов вашей организации оказалась меньше суммы расходов, сделайте проводку:

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Доходы и расходы, которые возникли вследствие чрезвычайных обстоятельств, также учитывают на счете 91.

К таким расходам относят затраты, возникшие в результате непредвиденных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.).

К таким расходам могут быть отнесены, в частности:

- остаточная стоимость утраченных в результате чрезвычайных обстоятельств основных средств, материалов, готовой продукции, товаров, иного имущества;

- расходы, понесенные организацией в связи с ликвидацией последствий чрезвычайных обстоятельств.

К доходам, которые возникли вследствие чрезвычайных обстоятельств могут быть отнесены, в частности:

- стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества организации, поврежденного в результате чрезвычайных обстоятельств;

- страховое возмещение убытков, понесенных организацией в результате чрезвычайных обстоятельств.

Как определить сальдо прочих доходов и расходов по итогам месяца, смотрите счет 91 «Прочие доходы и расходы» → .