Счет 25 «общепроизводственные расходы» в бухгалтерском учете

Содержание:

- Справочные материалы по теме

- Подробности

- Общехозяйственные затраты

- Как распределяются общепроизводственные расходы

- Что такое косвенные расходы

- 1.2 Расчёт плановой калькуляции себестоимости продукции

- Основные бухгалтерские проводки по счету 60 с субчетами

- Когда счет 25 не необходим?

- 25 счет это прямые или косвенные расходы в бухгалтерском учете

- Счет 25: общепроизводственные расходы. Пример, проводки

Справочные материалы по теме

Сохраните статью в социальные сети:

При ведении счета 20 к нему открываются соответствующие субсчета, и, как правило, стоимость работ, выполненных субподрядными организациями, учитывается на отдельном субсчете счета 20.

Выручкой от реализации для строительной организации являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Данные о выполненных работах, их состав, наименование, объем и стоимость указываются в акте о стоимости выполненных работ — форма КС-2. Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы, оформленные с соблюдением установленного порядка.

Информация о доходах и расходах организации, связанных с обычными видами ее деятельности, согласно Плану счетов финансово-хозяйственной деятельности организаций обобщается на счете 90 «Продажи».

Сумма полученной выручки от выполнения строительно-монтажных работ отражается в бухгалтерском учете записью:

Дебет 62 Кредит 90-1

— отражена сумма выручки на основании учетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Суммы полученных авансов и предварительной оплаты согласно условиям договоров строительного подряда учитываются подрядчиками (субподрядчиками) на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками».

Дебет 90-3 Кредит 76 (субсчет «Расчеты по НДС за выполненные, но неоплаченные работы»)

Дебет 90-3 Кредит 68 (субсчет «Расчеты с бюджетом по НДС»)

— принимается к учету НДС в составе суммы, предъявленной к оплате за выполненные СМР (в случае если учетной политикой организации установлено определение выручки от реализации по мере выполнения и предъявления к оплате расчетных документов — выручка «по отгрузке»);

Дебет 90-2 Кредит 20 (субсчет «Фактическая себестоимость работ, выполненных собственными силами»).

Определение финансового результата от сдачи строительно-монтажных работ осуществляется в учете проводками:

Дебет 90-9 Кредит 99.

Для отражения в учете сдачи объектов в целом, такие хозяйственные операции применяются следующие проводки.

Дебет 20 (субсчет «Строительно-монтажные работы, выполненные субподрядными организациями») Кредит 60 (субсчет «Расчеты с субподрядчиками»)

— на стоимость принятых подрядных работ без НДС;

Дебет 19 (субсчет «НДС по подрядным работам» (в части неоплаченных работ) Кредит 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Расчеты с подрядчиками»)

— на сумму налога на добавленную стоимость в стоимости принятых субподрядных работ.

Авансы и предоплата по хозяйственным операциям, связанным с расчетами за реализуемую товарную продукцию (работы, услуги), являются налогооблагаемой базой по налогу на добавленную стоимость независимо от учетной политики, выбранной для целей бухгалтерского учета или налогообложения.

Полученные средства от заказчиков должны рассматриваться как авансовые платежи или предоплата и оформляться проводкой:

Дебет 51 Кредит 62 (субсчет «Расчеты по авансам полученным»).

Дебет 62 (субсчет «Расчеты по авансам полученным») Кредит 68 (субсчет «Расчеты с бюджетом по налогу на добавленную стоимость»).

При завершении отдельных этапов СМР или объекта в целом необходимо произвести зачет ранее начисленных сумм налога на добавленную стоимость с полученных авансов и предоплат:

Дебет 68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «НДС»)

— отражена сумма ранее начисленного НДС по полученному авансу, но не более суммы налога на добавленную стоимость, отраженной по кредиту счета 68 с реализации СМР, под выполнение которых ранее был получен аванс;

Дебет 62 Кредит 62 (субсчет «Расчеты по авансам полученным»)

— на полную сумму аванса, включая НДС.

Данные проводки исключают повторность начисления НДС по готовой продукции и полученным авансам, а также позволяют определить задолженность заказчика при окончательном расчете с учетом выданных ранее авансов как сальдо по счету 62 «Расчеты с покупателями и заказчиками».

1.2.Особенности учета затрат на производство строительной организации и формирование себестоимости

Подробности

Производственными расходами

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные и общехозяйственные расходы вместе составляют косвенные затраты, формирующиеся на предприятии в процессе производства. Их списывают путем распределения расходов пропорционально заданному показателю. Данные виды расходов учитывают, выделяя отдельные статьи расходов и цеха (отделы). Это способствует выявлению дорогостоящих в содержании и производстве объектов и распределении средств.

Сумма общепроизводственных и общехозяйственных расходов

учитывается на 25 и 26 синтетических счетах. На конец месяца эти два счета не имеют сальдо, потому что они предназначены только для сбора затрат основного производства и их распределения. Списывание сумм производится на счет 20 путем проводок Дт20Кт 25/26. Ряд предприятий (к примеру, предоставляющие услуги посредников) все расходы отражают на счете 26 без использования счета 20.

По 25 и 26 счетам ведется аналитический учет. Для каждого цеха формируют субсчета и, кроме того, по отдельным статьям общехозяйственных затрат. Заполняя их, бухгалтер опирается на сведения первичных документов и других, используемых на предприятии форм учетных регистров. Для учета общехозяйственных и общепроизводственных расходов дополнительно ведутся ведомости № 12 и № 15.

При этом применяются различные котировки

…, главное, чтобы не был нарушен способ двойной записи и правило активного счета: в дебете учитывается зачисление, а в кредите – списание.

Согласно инструкции по использованию типового плана счетов, синтетические счета 25 и 26 на конец отчетного месяца должны быть закрыты в обязательном порядке. Это значит, что дебетовые суммы будут отнесены на 20 счет либо 90 (для общехозяйственных расходов). Выглядят эти проводки таким образом:

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Обслуживающее производство» Кт «Общепроизводственные расходы» — учтены суммы затрат на заработную плату работников обслуживающего производства;

Дт «Вспомогательное производство» Кт «Общепроизводственные расходы» — списаны затраты по оплате коммунальных платежей объектов вспомогательного производства;

Дт «Себестоимость продукции» Кт «Общепроизводственные расходы» — суммы расходов административно-управленческого направления списаны на себестоимость продукции.

Себестоимость продукции складывается исходя из того, в кредит какого счета вносят сведения дебетовых оборотов общехозяйственных расходов

Общехозяйственные затраты

Это не что иное, как общезаводские расходы в современной интерпретации Инструкции по применению Плана счетов. Согласно документу счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

В таблице выделим расходы, которые могут быть учтены на счете общепроизводственных затрат, а также соответствующие корреспондирующие счета.

|

Виды затрат, аккумулируемых на счете |

Источники финансирования |

|---|---|

|

Административно-управленческие расходы |

70, 69, 10, 60 |

|

Содержание общехозяйственного персонала |

10, 70, 69 |

|

Затраты по ОС управленческого и общехозяйственного назначения: |

|

|

– амортизационные отчисления по такому имуществу |

02 |

|

– затраты на ремонт данных основных средств |

10, 70, 69 |

|

Арендная плата за помещения общехозяйственного назначения |

60, 76 |

|

Оплата информационных, аудиторских, консультационных услуг |

60, 76 |

В таблице указаны основные расходы, аккумулируемые на счете . На самом деле их больше, что подтверждает Инструкция по применению Плана счетов, согласно которой корреспонденция по дебету счета включает более двух десятков счетов.

Отличительной особенностью счета является возможность списывать отраженные на нем расходы в качестве условно-постоянных в дебет счета 90 «Продажи». Здесь уместно обратиться к нормам п. 42 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях. В них сказано, что в связи с расчетами себестоимости по технико-экономическим факторам затраты делятся на две категории: условно-постоянные и условно-переменные.

К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не изменяется (расходы на отопление и освещение помещений, заработная плата цехового и общезаводского управленческого персонала, амортизационные отчисления, денежные расходы на административно-хозяйственные нужды и т. п.).

Условно-переменными называются расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции (затраты на сырье и основные материалы, технологическое топливо и энергию, основную заработную плату производственных рабочих и т. п.).

Затраты на производство образуют производственную (фабрично-заводскую), а затраты на производство и сбыт – полную себестоимость промышленной продукции (п. 3 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях). Таким образом, в названном документе выделяются производственная и полная себестоимость готовой продукции предприятия.

Общепроизводственные расходы можно считать условно-постоянными

В связи с этим в учете и отчетности удобно производить сравнение таких затрат отдельно, сопоставляя их от периода к периоду, а не принимая во внимание переменные затраты, зависящие от объема производства и полученной выручки. Тогда будет

обеспечен надлежащий контроль общепроизводственных затрат, которые, в отличие от производственных и цеховых расходов, не подлежат строгому нормированию.

Все описанное является методом калькуляции себестоимости продукции «директ-костинг», согласно которому в составе себестоимости необходимо учитывать только прямые расходы. В таком случае на конкретных покупателей относятся только первичные накладные расходы, а вторичные покрываются за счет валовой прибыли предприятия от продажи всей выпущенной продукции.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

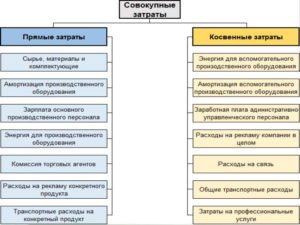

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

1.2 Расчёт плановой калькуляции себестоимости продукции

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно при обслуживании производства, в управлении предприятием и т. д.

Калькуляция выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции. Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Производственная себестоимость — это совокупность затрат непосредственно (прямо) связанных с технологическим процессом.

Производственная себестоимость единицы продукции определяется:

(1.17)

где Сц – цеховая себестоимость,

Рiпр. – общепроизводственные расходы на единицу продукции,

Рiох – общехозяйственные расходы на единицу продукции.

Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18)

В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции.

Таблица 1.9

Расчет плановой калькуляции себестоимости

сливочных сосисок

|

Наименование продукции |

||

|

Наименование статей калькуляции |

Сумма, руб. |

Удельный вес в полной себестоимости, % |

|

1. Сырье и основные материалы |

37077,10 |

78,30 |

|

2. Вспомогательные материалы |

205,67 |

0,43 |

|

Итого материальных затрат |

37282,77 |

78,73 |

|

3. Затраты на электроэнергию на технологические цели |

3328,00 |

7,03 |

|

4. З/пл основная производственных рабочих |

883,05 |

1,86 |

|

5. З/пл дополнительная произв. рабочих |

105,97 |

0,22 |

|

6. Вознаграждения за выслугу лет |

88,30 |

0,19 |

|

7. Отчисления на социальные нужды |

323,19 |

0,68 |

|

8. Общепроизводственные расходы |

804,00 |

1,70 |

|

Итого цеховая себестоимость |

42815,28 |

90,42 |

|

9. Общехозяйственные расходы |

116,60 |

0,25 |

|

Итого себестоимость производственная |

42931,88 |

90,66 |

|

11. Расходы на подготовку производства |

3434,55 |

7,25 |

|

12. Коммерческие расходы |

987,00 |

2,08 |

|

Итого полная себестоимость |

47353,43 |

100,00 |

Таблица 1.9

Расчет плановой калькуляции себестоимости мясных хлебов

|

Наименование продукции |

||

|

Наименование статей калькуляции |

||

|

Сумма, руб. |

Удельный вес в полной себестоимости, % |

|

|

1. Сырье и основные материалы |

26358,98 |

73,23 |

|

2. Вспомогательные материалы |

265,33 |

0,74 |

|

Итого материальных затрат |

26624,31 |

73,97 |

|

3. Затраты на электроэнергию на технологические цели |

3328,00 |

9,25 |

|

4. З/пл основная производственных рабочих |

883,05 |

2,45 |

|

5. З/пл дополнительная произв. рабочих |

105,97 |

0,29 |

|

6. Вознаграждения за выслугу лет |

88,30 |

0,25 |

|

7. Отчисления на социальные нужды |

323,19 |

0,90 |

|

8. Общепроизводственные расходы |

804,00 |

2,23 |

|

Итого цеховая себестоимость |

32156,82 |

89,34 |

|

9. Общехозяйственные расходы |

1166,00 |

3,24 |

|

Итого себестоимость производственная |

33322,82 |

92,58 |

|

11. Расходы на подготовку производства |

2665,83 |

7,41 |

|

12. Коммерческие расходы |

500,00 |

0,01 |

|

Итого полная себестоимость |

36488,65 |

100,00 |

Затраты общепроизводственного характера связаны с обслуживанием основных и дополнительных производств. Они косвенным образом относятся на себестоимость изготавливаемых товаров. Из данной статьи вы узнаете, какая предусмотрена формула расчета общепроизводственных расходов.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Когда счет 25 не необходим?

Это происходит, когда доля затрат небольшая и не особо много объектов калькулирования, на которые нужно распределять расходы расчетными методами. Например, на предприятиях черной металлургии все затраты на производство (кроме расходов общезаводского значения), включая расходы цеха по обслуживанию производства и управления, учитываются на счете «Основное производство». Счет «Вспомогательные производства» и субсчет «Цеховые расходы» предприятия черной металлургии не используют. Расходы общезаводского назначения учитываются на счете «Общехозяйственные расходы» (п. 103 Методических указаний по калькулированию себестоимости продукции на предприятиях черной металлургии). Из сказанного ясно, что названные предприятия не используют счет .

Вместо него предприятия черной металлургии применяют счет 20 «Основное производство», на котором аккумулируются как прямые расходы, так и косвенные, включая затраты, которые можно было бы учитывать на счетах и . Это не значит, что такое упрощение делает калькулирование более грубым и приближенным, поскольку при отсутствии в черной металлургии побочной продукции все затраты суммируются в стоимости основной продукции и необходимость дополнительного распределения косвенных расходов не возникает.

* * *

В завершение скажем, что общепроизводственные расходы большей частью являются косвенными затратами основного производства, связанными с управлением им и выполнением общепроизводственных обеспечивающих функций. Причем косвенное распределение затрат оправдано лишь в тех случаях, когда исключается возможность нормирования и прямого учета затрат на продукты (работы, услуги) (например в условиях производства с сопряженной продукцией) или такой учет слишком громоздок (в производстве с разнообразным ассортиментом продукции и пр.). Как бы там ни было, косвенные затраты даже в основных производственных цехах неизбежны, поэтому бухгалтеру нужно быть готовым к учету данных затрат отдельно в составе общепроизводственных (цеховых) либо вместе с прямыми затратами, что иногда тоже имеет практическое применение. По мнению автора, бухгалтеру производственного предприятия стоит отказываться от использования счета , только если его можно полноценным образом заменить его на другой счет. В противном случае затраты общецехового (общепроизводственного) характера следует калькулировать отдельно от прямых расходов, после чего распределить на объекты калькулирования.

Утверждены Госпланом СССР, Госкомценом СССР, Минфином СССР, ЦСУ СССР 20.07.1970.

Утверждены Роскомметаллургией 07.12.1993.

Утверждены Приказом Минпромнауки РФ от 04.01.2003 № 2.

Утверждены Роскомметаллургией 07.12.1993.

25 счет это прямые или косвенные расходы в бухгалтерском учете

Базу распределения общепроизводственных затрат организация выбирает самостоятельно и утверждает в учётной политике. Ею может быть:

— заработная плата работников занятых в производстве конкретных видов продукции,

— объёма производства, — стоимость прямых материалов, — общая сумму прямых затрат и т.д.

Активный счёт 26 обобщает информацию о косвенных затратах, обеспечивающих нужды управления, не связанные непосредственно с производственным процессом. В течение отчётного периода на нём отражается:

Дебет 26 Кредит 70 — заработная плата административно управленческого персонала;

Дебет 26 Кредит 69 — страховые взносы во внебюджетные фонды;

Дебет 26 Кредит 02 — амортизация основных средств общехозяйственного назначения;

Дебет 26 Кредит 71, 76 и др. — командировочные, представительские расходы;

Дебет 26 Кредит 60, 76 — арендная плата за административные помещения;

Дебет 26 Кредит 60, 76 — затраты на информационные, консультационные, юридические услуги и т.д.

Общехозяйственные затраты, учетные на счёте 26, также подлежат распределению по видам производств, продукции пропорционально выбранным базовым распределениям:

Дебет 20 Кредит 26 — списываются общехозяйственные затраты в себестоимость продукции основного производства;

Дебет 23 Кредит 26 — включены общехозяйственные затраты в себестоимость вспомогательной продукции, работ и услуг;

Дебет 29 Кредит 26 — включены общехозяйственные затраты в себестоимость продукции, работ, услуг обслуживающих производств и хозяйств.

Учётной политикой можно предусмотреть вариант, согласно которому все собранные на счёте 26 затраты в конце месяца списываются в качестве условно постоянных в дебет счёта продаж, формируя финансовый результат:Дебет 90 Кредит 26 (Метод директ-костинг).

Счёт 26 должен также закрываться в конце месяца и сальдо на конец месяца не имеет.

После сбора и распределения косвенных затрат между основным, вспомогательным и обслуживающим производствами производится распределение затрат вспомогательных производств, учтённых по счёту 23, между основным и обслуживающим производствами:

Дебет 20 Кредит 23 — распределение затрат вспомогательных производств на основное производство;

Дебет 29 Кредит 23 — отнесение затрат вспомогательного производства на обслуживающие производства и хозяйства.

В результате, накопленные по дебету счёта 20 затраты формируют себестоимость выпускаемой продукции, выполненных работ и оказанных услуг:

Дебет 40,43 Кредит 20 — списываются затраты, приходящиеся на выпущенную продукцию;

Дебет 90-2 Кредит 20 — списываются затраты, приходящиеся на выполнение работ и оказание услуг.

Затраты приходящиеся на незавершенную производством продукцию незаконченные, непринятые заказчиком работы и услуги формируют показатель незавершенного производства.

Незавершенное производство в учёте представляет собой конечное сальдо по счёту 20. Методика оценки незавершенного производства определяется технологическими особенностями предприятия и закрепляется в учётной политике. Для предприятий сферы услуг показатель незавершенного производства допускается не формировать и списывать все затраты учтённые по дебету счёта 20 в конце месяца в дебет счёта 90.

Если организация формирует показатель незавершенного производства, то себестоимость выпущенной продукции исчисляется по формуле:

Себестоимость выпущенной продукции = Незавершенное производство на начало + Затраты периода — Незавершенное производство на конец.

В бухгалтерском учёте:

Себестоимость выпущенной продукции = Сальдо на начало счёта 20

+ Оборот по дебету счёта 20 – Сальдо на конец по счёту 20

Соответственно на величину себестоимости выполняется запись: Дебет 40,43 Кредит 20.

В случае если организационная структура предприятия включает обслуживающие производства и хозяйственная деятельность которых не связанна с производством продукции, выполнением работ и оказанием услуг признанных предметом деятельности организации (столовые, буфеты, детские садики и т.д.), то затраты этих подразделений учитываются на счёте 29. Методика отражения затрат на счёте 29 полностью аналогична отражению затрат на счёте 20.

Учет готовой продукции

Дата добавления: 2016-12-05; просмотров: 459 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Счет 25: общепроизводственные расходы. Пример, проводки

Сч. 25 «Общепроизводственные расходы» отображает все издержки организации, направленные на обслуживание основных и вспомогательных производств, подлежащие распределению. Обособленное отображение информации о производственных расходах дает возможность более глубоко анализировать затраты с целью их минимизации и точного отнесения на определенную изготавливаемую продукцию.

25 счет в бухгалтерском учете – это собирательное обобщение информации обо всех затраченных денежных средствах, направленных на обслуживание производств и подлежащих последующему распределению. Обороты за текущий период отображают важные сведения:

- Заработная плата сотрудников (исключение – органы управления предприятием);

- Затраты на оборудование (арендные платежи по принятым во временное пользование основным средствам, проведение ремонтных работ);

- Амортизация основных средств и нематериальных активов;

- Стоимость материалов и запасных механизмов, закупаемых для обслуживания основного производственного оборудования;

- Транспортное обслуживание и т.д.

То есть на счете отображаются общие по всей организации расходы, прямо влияющие на производственный процесс, но подверженные дальнейшему распределению по типам осуществляемой деятельности. Последующие разделение расходов дает более глубокую оценку себестоимости каждого вида продукции, производящегося в различных производственных цехах.

Счет 25 в бухгалтерском учете является активным, то есть по дебету отображается понесенные общепроизводственные издержки, например, списание использованных товарно-материальных ценностей в целях обслуживания осуществляемой деятельности, по кредиту — корреспондирует с производственными счетами для включения затраченных денежных средств в себестоимость изготавливаемой продукции.

Внимание! Сч. 25 закрывается ежемесячно переносом сумм на статьи затрат для включения в себестоимость продукции основных или вспомогательных производств

Методика распределения определяется предприятиями самостоятельно (должна быть отображена в учетной политике)