Кбк для уплаты земельного налога для ип

Содержание:

- КБК для НДФЛ

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- КБК ОМС на 2020 год

- За что накладывают штрафы налоговики

- Расчет налога

- Земельный налог с физических лиц

- КБК по страховым взносам в 2020–2021 годах для ПФР

- КБК НДС для юридических лиц в 2020 и 2021 году

- КБК 18210606042041000110 в 2021 и 2021 годах

- Расшифровка КБК 18210606032041000110

- Какие установлены КБК для налога на землю и пеней (штрафов) по нему

- КБК на 2020 год ЕНВД

- КБК для пеней при ЕНВД

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2019 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

КБК для уплаты налогов для организаций и ИП на спецрежимах

Разница состоит лишь в сумме перечислений и сроке. В 2021 году ИП за себя обязан уплатить взнос в фиксированном размере 6884 рублей. Срок погашения установлен до 31 декабря отчетного года. При этом предприниматель может возместить обязательство в полном размере за один платеж, либо разбить его на части и выплачивать в течение отчетного периода.

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

ИП, у которого есть работники, вне зависимости от применяемого режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» НДФЛ используется КБК 182 1 0100 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

Когда предприятие или ИП оплачивают налог УСН «доходы», КБК 2018 года они указывают в платежном поручении в соответствии с положениями Приказа Минфина РФ № 65н от 01.07.2013 г. Шифр КБК УСН «6 процентов» 2021 г. представлен комбинацией из 20 цифровых символов. Каждому числу в коде соответствует определенное информационное значение.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2021 года.

При детальном изучении значения 18210501011012100110 КБК становится ясно, что этот код предназначается для оплаты в бюджет пени (на это указывает значение «2100» 14-17 символов кода). По какому налогу? Данное значение КБК используется юрлицами или ИП, работающими на УСН с объектом «Доходы», при перечислении пеней по «упрощенному» налогу.

Cвидетельство о постановке на учет физического лица будет подписано усиленной квалифицированной электронной подписью.

Желательно до 30 сентября (чтобы не спорить с налоговой). Можно до 25 октября включительно, но при этом не позже уплаты налога на упрощенной системе налогообложения.

КБК ОМС на 2020 год

Новые КБК ОМС на 2020 год:

- — 39210202101081011160 – взносы по ОМС работающего населения (за 2013 год);

- — 39210202101081012160 – взносы по ОМС работающего населения, которые были ранее зачислены в бюджет территориальных фондов;

- — 39210202101082011160 – пеня по взносам на ОМС работающего населения по задолженности за 2012 г;

- — 39210202101082012160 – пеня по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов;

- — 39210202101083011160 – штраф по взносам на ОМС за 2012г.;

- — 39210202101083012160 — штрафы по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов (по периодам до 1.01.2012).

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

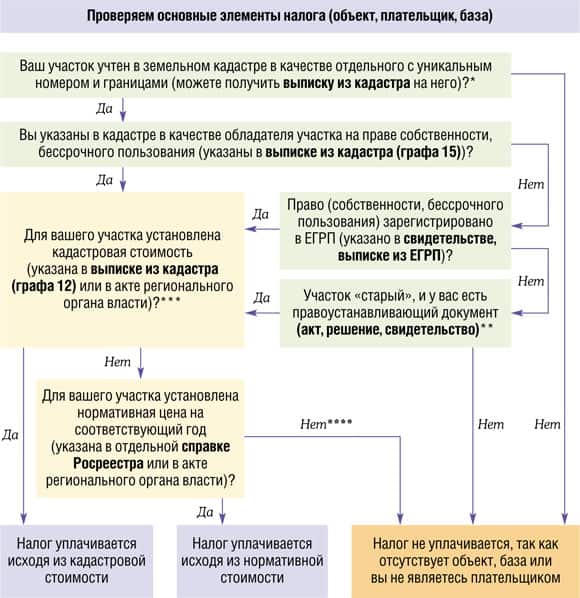

Расчет налога

В качестве налоговой базы тут используется кадастровая стоимость участка. Если земельный участок был приобретен в текущем году, то проводить государственную кадастровую оценку не требуется. В ином случае без нее узнать точную кадастровую стоимость не получится, а значит, и провести расчет налога не удастся. На самом деле переоценка и расчет кадастровой стоимости земли осуществляется ежегодно. По этой причине каждый год происходят и определенные изменения в налоговой базе.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

Земельный налог с физических лиц

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06041 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06041 03 2100 110 | пени по платежу |

| 182 1 06 06041 03 2200 110 | проценты по платежу |

| 182 1 06 06041 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 04 2100 110 | пени по платежу |

| 182 1 06 06042 04 2200 110 | проценты по платежу |

| 182 1 06 06042 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 11 2100 110 | пени по платежу |

| 182 1 06 06042 11 2200 110 | проценты по платежу |

| 182 1 06 06042 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 12 2100 110 | пени по платежу |

| 182 1 06 06042 12 2200 110 | проценты по платежу |

| 182 1 06 06042 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 05 2100 110 | пени по платежу |

| 182 1 06 06043 05 2200 110 | проценты по платежу |

| 182 1 06 06043 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 10 2100 110 | пени по платежу |

| 182 1 06 06043 10 2200 110 | проценты по платежу |

| 182 1 06 06043 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений

За землю нужно платить везде. Это требование актуально в любой местности, городской и сельской. И хотя требования ко всем физлицам относительно оплаты налога за землю одинаковы, его оплата должна в каждом случае осуществляться по тому КБК коду, к которому относится земельный участок. Таким образом, для физлиц, чья земля расположена на границе сельского поселения, обязана осуществлять перечисление налога по коду КБК 18210606043101000110.

Оплата налога на землю его владельцем должна осуществляться в местную налоговую службу, к которой участок относится территориально. На данный момент, величина налога находится в прямой зависимости от местных властей. Именно им государством было передано право, самостоятельно принимать решения относительно величины размера налога, применяемого по отношению к земельным участкам. Помимо величины, пользуясь с использованием указанных в НК норм, местные власти принимают решение и относительно срока и порядка уплаты начисленного налога. Стоит вспомнить и о льготах.

Их начисление и определение осуществляются также местной властью. Несмотря, что в большинстве случаев используемая физлицом земля подлежит налогообложению, есть ряд случаев, когда физлицу не требуется осуществлять оплату налога. Обязанность в уплате налога отпадает при условии, что физлицо пользуется участком земли на основании составления договора о его аренде. Также налог не оплачивается физлицом при наличии прав на безвозмездное срочное использование земли.

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

КБК НДС для юридических лиц в 2020 и 2021 году

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели. Для перечисления НДС нужно указывать в платежке актуальные КБК:

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК 18210606042041000110 в 2021 и 2021 годах

- Письмо Минфина от 06.02.2013 № 02-04-10/2578 «О переходных таблицах по кодам классификации» (28 MB)

- Приказ Минфина от 21 декабря 2012 г. № 171н (1 MB)

- Проект приказа (185 kB)

КБК пени: транспортный налог-2018 для организаций

КБК: пени УСН «доходы» 2020

Пени по налогу на имущество: КБК (2018)

КБК 18210102010012100110 — какой налог (2018)

КБК «транспортный налог»-2018 для юридических лиц

Как и любому налоговому платежу или обязательному сбору, транспортному налогу соответствует свой код бюджетной классификации (КБК). Этим многоразрядным шифром законодатель идентифицирует характер и направление платежа. Из существующих категорий КБК налогоплательщиков в большей мере интересует коды, обозначающие поступления в бюджет страны, поскольку все налоги, а также пени и штрафы по ним формируют доход бюджетов разного уровня – федерального, регионального, местного. Рассмотрим, какому платежу соответствует код 18210604011022100110 (КБК), какой налог сопровождают данным кодом и как он расшифровывается.

Правила кодирования видов доходной и расходной части бюджета установлены Приказом Минфина от 01.07.2013 № 65н. Код бюджетной классификации 2021 состоит из 20 знаков. Унифицированная классификация доходов и расходов госорганов необходима для ведения бухгалтерского учета в системе бюджета и обеспечения сопоставимости показателей бюджетов разных уровней в РФ. Бюджетная классификация включает правила кодирования:

- доходов;

- расходов;

- источников финансирования дефицитов;

- операций сектора госуправления.

Далее остановимся на классификаторе расходов бюджетов. Именно в нем описаны правила формирования КБК для налоговых и прочих сборов в бюджет, которые должны использовать налогоплательщики при осуществлении платежей и составлении отчетности.

| НДС | 18210301000011000110 |

| Налог на прибыль (федеральный) | 18210101011011000110 |

| Налог на прибыль (региональный) | 18210101012021000110 |

| НДФЛ налогового агента | 18210102010011000110 |

| Налог на имущество (не входящее в ЕСГС) | 18210602010021000110 |

| Транспортный налог | 18210604011021000110 |

| Страховые взносы: | |

| ОПС | 18210202010061000160 |

| ВНиМ | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| На травматизм | 39310202050071000160 |

Расшифровка КБК 18210606032041000110

КБК 18210606032041000110 в 2020 году остается действующим кодом без каких-либо изменений. Расшифровать КБК 18210606032041000110, то есть установить, какой налог налогоплательщик вправе перечислить в госбюджет в 2020 году с этим кодом, можно двумя способами.

- Первый — найти по цифровому ряду кода его расшифровку в специальном справочнике КБК.

- Второй способ — самостоятельно расшифровать код бюджетной классификации, разделив его на составляющие регистры, в которых закодирована определенная информация, и проведя расшифровку отдельно каждой комбинации. Затем, объединив полученные результаты, сформировать назначение платежа, перечислимого в госбюджет с этим кодом.

https://www.youtube.com/watch?v=ytdevru

Для расшифровки кода выделим информационные регистры, определим их границы в цифровом ряду КБК и произведем расшифровку закодированной категории информации.

| Содержание информационного регистра в КБК | Границы информационного регистра: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в регистре |

| |182| | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| |1| | 4 | группа поступления денежных средств | доход |

| |06| | с 5 по 6 | код платежа | налог на имущество |

| |06032| | с 7 по 11 | код статьи дохода в госбюджете | за земельный участок, принадлежащий организации, расположенный в городском округе |

| |04| | с 12 по 13 | уровень бюджета | бюджет городского округа |

| |1000| | с 14 по 17 | основание платежа | налог в ФСН |

| |110| | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

Особое внимание при расшифровке цифрового ряда кода стоит обратить на регистр цифр с порядковыми номерами с 14 по 17. Именно этот регистр кодирует основание платежа, то есть шифруют статус платежа: налог, пени или штраф

Изменяя комбинацию цифр в этом регистре, налогоплательщик сможет сформировать коды для уплаты пеней и штрафов.

Какие установлены КБК для налога на землю и пеней (штрафов) по нему

Служил по призыву. До 2002 с армией 16лет, без неё 14 лет. Какой срок брать при расчете расчетной пенсии и…

А какому платежу отвечает расшифровка КБК 18210301000012100110? Многие фирмы допускают возникновение пеней и штрафов в правоотношениях, связанных с уплатой НДС.

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Следующие 7-11 цифры – это статьи и подстатьи. В разрядах 12,13 скрывается код элемента своего дохода, закрепленный за бюджетом. Цифры от 14 до 17 – это код программы доходов, используемый для раздельного учета налогов (при этом сам налог, пеня или штраф отличаются между собой по коду).

Наша таблица КБК в 2020-2021 отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Данная ошибка не является критической, так как обязанность по уплате налога не будет считаться исполненной в том случае, если указан то тот счет казначейства, либо банковские реквизиты.

С 2021 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

Согласно ст. 346.43 гл. 26.5 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018), патент вправе применять индивидуальные предприниматели. Причем граждане-ИП, использующие ПСН, могут работать как с сотрудниками, так и без них, но по количеству работников законодательство РФ накладывает ограничение — до 15 человек включительно. Также бизнесмен вправе использовать патент выполняя работы согласно п. 6 ст. 346.43 указанного закона в Приложении 5 и перечне 6. ПСН заменяет:

- НДФЛ;

- НДС, кроме того, которым облагается ряд товаров и услуг;

- налог на движимую и недвижимую собственность физлиц.

В отношении к земельному налогу КБК зависит от того, где расположен тот или иной участок земли, за который необходимо уплатить его целиком, либо внести аванс. Такое правило регламентировано Приказом Минфина России от 01.07.2013г. № 65н.

Для бизнесмена на ПСН есть один главный сбор при покупке сертификата. Оплата патента ИП в 2021, КБК для которой указан ниже, производится через кассу Сбербанка, онлайн на официальном ресурсе ФНС либо через кассу в налоговой.

Еще одной особенностью КБК является то, что их значения различаются для организаций и граждан, так и способы уплаты налога тоже отличаются друг от друга.

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104.

КБК 18210301000011000110: как расшифровать код в 2021году, какой налог платить? Что обозначает этот код в платежном поручении в 2019 году?

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

С 23.04.2021 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

Но в связи с чем имеет значение корректное указание при перечислении основного платежа, штрафа, пени по земельному налогу КБК в 2021 году?

КБК на 2020 год ЕНВД

КБК по налогу на вмененной системе налогообложения никак не изменились. Основные коды остались прежними:

- — 18210502010021000110 – ЕНВД по отдельным видам деятельности;

- — 18210502010022000110 – пеня и процент по ЕНВД по отдельным видам деятельности;

- — 18210502010023000110 – штрафы на ЕНВД по отдельным видам деятельности;

- — 18210502020021000110 – ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011;

- — 18210502020022000110 – пеня и процент по ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011.;

- — 18210502020023000110 – штрафы по ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011.

КБК для пеней при ЕНВД

Пени на вмененном режиме начисляются, если единый налог не перечислен своевременно. Срок для перечисления – 25 число месяца, идущего за каждым кварталом. При нарушении этого срока следует начислять пени за каждый день задержки оплаты.

Посчитанные пени следует уплатить, заполнив платежный документ, например, поручение. В платежке указывают КБК, соответствующий уплате пени при ЕНВД. С 2015г. для процентов и пеней действуют разные классификационные коды.

КБК для уплаты пени при ЕНВД: 182 1 0500 110 (данное значение актуально на 2021г.)

Отдельно уплачиваются %-ты по специальному налогу, в платежную документацию вносится КБК: 182 1 0500 110.