Ходатайство об уменьшении штрафа в налоговую: образец 2021 года

Содержание:

- Что говорят закон и судебная практика? При каких обстоятельствах можно уменьшить штраф?

- Что это такое

- Особенности написания ходатайства в налоговую о снижении штрафа по НДФЛ (образец)

- Замена штрафа предупреждением не распространяется на нарушения при госрегистрации

- Особенности ходатайства и его правового регулирования

- Налоговые штрафные санкции можно отменить или смягчить

- Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Что говорят закон и судебная практика? При каких обстоятельствах можно уменьшить штраф?

Помогут смягчающие обстоятельства. Ст.

114 НК установила, что если есть хотя бы одно смягчающее обстоятельство, то штраф нужно уменьшить минимум вдвое. Но какие обстоятельства считаются смягчающими в отношении компаний — об этом в НК ни слова.

Статья 112 НК говорит о смягчающих обстоятельствах, но в отношении физлиц, а не компаний.

Поэтому смягчающие обстоятельства применительно для компаний вырабатывались практикой. Сейчас такими обстоятельствами считаются:

- незначительность просрочки уплаты налога (понятно, что если была выездная налоговая проверка, которая обнаружила недоплату, то этот пункт не подойдёт);

- признание вины и устранение ошибок (например, если компания сама заплатила налог до момента вынесение решения инспекцией);

- благотворительная деятельность компании;

- социальная направленность деятельности налогоплательщика (компания — сельхозпроизводитель, градообразующее предприятие и т.д.);

- тяжёлое финансовое положение компании (ликвидация, процедура банкротства, сезонный характер работы и т.д.);

- несоразмерность деяния тяжести наказания.

Что нужно сделать на практике, чтобы снизить штраф ? Подать соответствующее ходатайство. Это можно сделать как на этапе рассмотрения возражений на акт выездной проверки , так и в суде.

Что это такое

По своим функциям, целям, структурному и информационному наполнению ходатайство схоже с заявлением. Поэтому использовать в названии документа можно любое из понятий.

Осуществление подачи такого документа очень важно. При наличии оснований это прошение позволяет снизить штраф в несколько раз

И такое положение касается даже нескольких минимальных взысканий.

Для оперирования данным документом в правовом русле, стоит понимать, как его составлять. Самой формы бумаги закон не прописывает, но есть те пункты, которые помогут достичь результата. Ведь не все ходатайства принимаются к рассмотрению и имеют показатель эффективности.

Смягчение наказания предполагает использование только нормативно-законодательных актов. В их рамках проводится подбор тех пунктов, которые применимы к конкретному случаю.

Здесь важно подобрать не только нормы закона, но и сопутствующие документы. Бумаги официального характера становятся опорой в подтверждении слов, изложенных в ходатайстве

Необходимые термины

Документ в данной области существует не обособленно, а с учетом действующих норм. Поэтому стоит понимать все значения терминологической базы, которые могут пригодиться при рассмотрении вопроса:

| Понятие | Его значение |

| Штраф | Наложение наказания в виде финансового взыскания, который предполагает оплату нарушения правового законодательства. Используется в рамках нескольких нормативно-правовых сферах жизни. Штраф может быть предписан как судом, так и контролирующим органом в конкретной области |

| НДФЛ | Подоходный налог, который начисляется на доходы физических лиц в стране. Он может быть применим только в отношении той прибыли, которая официальна и имеет чистое правовое происхождение. Уплата такого налога обычно ложится на налогового агента — им выступает работодатель. Индивидуальный предприниматель уплачивает такой сбор самостоятельно |

| Смягчающее обстоятельство | Наличие факторов, которые влияют на размер наказания для нарушителя. В рамках определенного закона существует свой список таких причин и оснований. Их следует изучить и применить к своему индивидуальному случаю, что позволит добиться снижения взысканий по первичному предписанию |

Виды смягчающих обстоятельств

Все обстоятельства, которые применяются в отношении налогоплательщика как смягчающие, можно разделить на три группы.

Эти виды оснований для снижения наказания подразумевают:

Вид

Применение

Обстоятельства

Универсальные

Не зависят от вида нарушения и применяются к ИП и юрлицам

первое привлечение к налоговой ответственности; нет факта умысла проведения нарушения; есть раскаяние или признание вины плательщика; добросовестность лица; тяжелое финансовое положение, банкротство, стабильный убыток; уважительная причина отсутствия бухгалтера; применение статуса бюджетника или градообразующей компании; существование в социальной сфере; есть факты спонсорской и благотворительной деятельности

Специфические

Только в рамках определенных нарушений

Просрочка по декларации. Связана с несоразмерностью сумм налога и штрафа, незначительный период. Неуплата. Касается самостоятельного исправления и нахождения ошибок, оплата всех штрафов, пени до решения ФНС, существует переплата по другим видам налогов. Непредставление документов

Принимается во внимание объем документов, стечение по срокам предоставления по другим требованиям, незначительность времени просрочки, отсутствие бумаг

Индивидуальные

Касаются только ИП в качестве физических лиц

наличие иждивенцев; инвалидность предпринимателя; преклонный, пенсионный возраст ИП; наличие факта болезни ИП серьезного характера или же его близких; трудности в финансовом плане, при условии отягчающего обстоятельства в виде кредитов

Что говорит закон

В данном правовом поле опираться следует только на один нормативно-правовой документ. Им выступает Налоговый кодекс Российской Федерации. Он включает в себя те положения, на основании которых ИФНС может принять решение о смягчении штрафов.

Опираться следует на статью 112 НК РФ. Она устанавливает все основные моменты регулирования смягчающих обстоятельств.

Также можно использовать положения статьи 110. Она определяет формы вины нарушителя

И в данном случае в пункте 3 говорится о неосторожности, которая привела к данному событию. Что тоже можно учитывать в ходатайстве

Для более точного поддержания обоснований используется судебная практика. Ее применение зависит от индивидуальной ситуации. Чаще всего опираются на Постановления Верховного суда. Также применяют и разъяснения в отношении штрафов, которые дает орган ФНС.

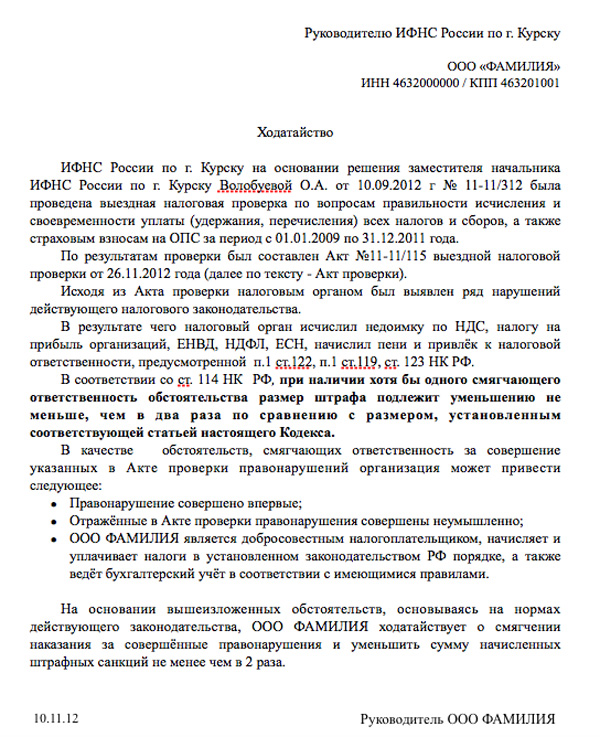

Особенности написания ходатайства в налоговую о снижении штрафа по НДФЛ (образец)

Составлять документ ходатайства следует на основании конкретных образцов. Образец ходатайство о снижении штрафа по НДФЛ можно скачать здесь. Данный документ включает в себя множество пунктов, но и их расположение имеет значение. Плюс, важна и форма подачи информации.

В соответствии с этим, существует небольшой список нюансов, которые подлежат учету:

| Использование официально-делового стиля | Написание документа должно быть выдержано в соответствии с данными нормами |

| Формулировки стоит брать из образцов | Там размещаются такие пункты, которые полностью соответствуют правовым нормам. И это влияет на восприятие бумаги и передачу изложенного в ней |

| Законодательное сопровождение текста обязательно | Следует подобрать наиболее выгодные варианты статей закона и ссылки на практику по таким же делам. Это позволит наглядно продемонстрировать возможность удовлетворения прошения |

В рамках данных положений стоит регулировать составление заявления. И использовать в данном процессе можно такой вариант бланка:

Сведения, содержащиеся в документе

В заявлении следует указывать определенный набор информации в рамках следующей структуры:

| Часть бумаги | Наполнение |

| Шапка | В ней описывают реквизиты — куда направляется бумага и от кого. Следует разместить не только название, но и адресные, контактные сведения. В правом углу размещают указание на дату составления документа |

| Название | Используют как вариант ходатайства, так и заявления. Далее уточняют, с какой целью подается документ — для учета смягчающих обстоятельств. Этот пункт размещают по центру |

| Основное изложение | Включает в себя разбор существующего дела и предписанного штрафа. После этого указывают, на основании чего можно сделать снижение наказания. Стоит подавать перечень пунктов для наглядности и легкого восприятия.Размещают и данные по поводу законодательства, практики судебных решений в таком же ключе |

| Приложение | В него перечнем вставляют подтверждающие документы. Они могут предоставляться как в виде оригиналов, так и в формате копии |

| Заключение | Указание должности заявителя, его ФИО и подписи |

Срок подачи заявления

Недостаточно просто составить такой документ и направить его в налоговую службу. Следует учесть и временные ограничения. Так, законодательство устанавливает конкретные сроки подачи ходатайств такой направленности.

Есть два варианта штрафов, а, вместе с тем, и периодов для разделения сроков по подаче заявлений:

| В том случае, когда нарушение было найдено в ходе проверки камерального или выездного характера | Этот вариант предполагает подачу ходатайства в течение 15 дней. Отсчетным моментом становится получение акта проверки |

| Нарушение может быть выявлено и в результате других действий | В таком случае для всех иных вариантов выделяется всего 10 дней на составление заявления. И здесь отсчетным пунктом будет акт о наличии нарушения |

В рамках закона применяются дни только рабочие. Праздничные и выходные не стоит учитывать при проведении подсчетов.

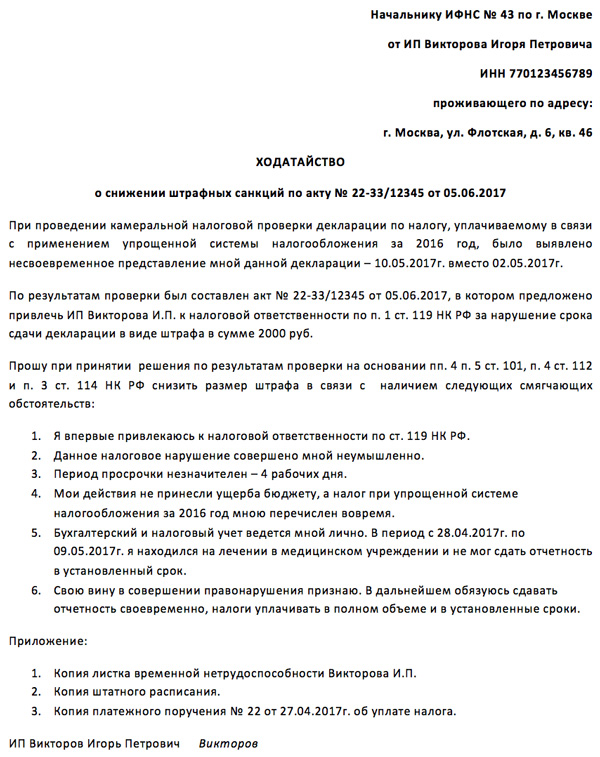

Пример написания прошения за несвоевременную оплату налога

Составление документа должно производиться в свободной форме. Законодательство не устанавливает никаких требований в этой области. Важным является указание в документе оснований, по которым налоговая инспекция должна снизить штраф.

В случае с несвоевременной оплатой налога можно использовать пункты, приведенные в таком образце:

Что делать, если заявление осталось без ответа

Федеральная налоговая служба России обязана дать ответ на такое прошение лица. Вне зависимости от принятого решения, должно быть уведомление и основания для отказа или удовлетворения.

Если таковое не произошло, то проводится подача жалобы. Ее пишут в вольной форме и указывают, что было подано соответствующее прошение.

Описывают и основания для смягчения, которые не приняли в расчет. В случае игнорирования и жалобы, следует обращаться в суд. В таком порядке можно добиться снижения наказания в правовом поле.

Ходатайство по снижению штрафов в налоговой имеет большое значение. Даже в случае отсутствия положительного решения по нему, есть все основания идти в суд.

Там проведение оспаривания займет больше времени, но будет более действенным. И стоит понимать, что правильно составленный документ играет большую роль в защите прав обращающегося лица.

Замена штрафа предупреждением не распространяется на нарушения при госрегистрации

ФНС полагает, что положения недавно введенной ч. 1 ст. 4.1.1 КоАП РФ о замене штрафа предупреждением не применимы к ч. 3-5 ст. 14.25 данного кодекса – о штрафах за нарушения при госрегистрации компании или ИП. Служба объясняет это следующим образом.

Часть 1 ст. 4.1.1 гласит, что если компания или ИП, относящиеся к категории малого или среднего бизнеса, впервые совершат правонарушение, выявленное в ходе осуществления госконтроля (надзора), ответственность за которое предусмотрена КоАП РФ, то вместо штрафа им должно быть выдано лишь предупреждение.

Частями 3-5 ст. 14.25 предусмотрена ответственность за несвоевременное представление сведений о компании или ИП и представление недостоверных сведений при госрегистрации.

Вместе с тем отношения в связи с госрегистрацией юрлиц при их создании, реорганизации, ликвидации и при внесении изменений в устав, а также в связи с ведением ЕГРЮЛ и ЕГРИП, регулируются Законом от 08.08.2001 № 129-ФЗ.

Данный закон, как и какие-либо иные нормативные правовые акты не предусматривают осуществление Федеральной налоговой службой госконтроля (надзора) в сфере госрегистрации юрлиц и ИП.

Правонарушения, к которым не применима ч. 1 ст. 4.1.1 КоАП РФ, перечислены в ч. 2 этой же статьи. Частей 3-5 ст. 14.25 кодекса среди них нет. Поэтому на данные части правило о замене штрафа предупреждением распространяется.

Что касается отсутствия у ФНС контрольных полномочий в сфере госрегистрации, то:

- во-первых, не имеет значения, у какого госоргана (ФНС или другого) есть такие полномочия, поскольку, если существует ст. 14.25 КоАП РФ, значит, какой-то госорган уполномочен контролировать соблюдение тех требований законодательства, за нарушение которых эта статья предусматривает наказание;

- во-вторых, такие полномочия все-таки есть именно у ФНС, поскольку, например, в ч. 1 ст. 23.6 КоАП черным по белому написано: «Федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, рассматривает дела об административных правонарушениях, предусмотренных частями 3 и 4 статьи 14.25 настоящего Кодекса.».

Более того, сама ФНС в своем письме от 25.06.2014 № СА-4-14/12088 привела подробную инструкцию по возбуждению дел по этой статье. При выявлении налоговым органом по месту учета юрлица достаточных данных, указывающих на наличие события административного правонарушения в виде представления документов, содержащих заведомо ложные сведения об адресе (месте нахождения) юрлица, документы в течение 5 рабочих дней направляются в регистрирующий орган для составления протокола по ч. 4 ст. 14.25 КоАП РФ, а при отсутствии доказательств заведомой ложности представляемых сведений – по ч. 3 ст. 14.25 КоАП РФ.

В случае, когда функции регистрирующего органа и налогового органа осуществляются одним налоговым органом, мероприятия, указанные в настоящем письме, осуществляются данным налоговым органом.

Возникает вопрос: на основании каких норм законодательства написано это письмо, если, как утверждает ФНС, ни Закон 129-ФЗ, ни иные нормативные правовые акты не предусматривают осуществление Федеральной налоговой службой госконтроля (надзора) в сфере госрегистрации юрлиц и ИП?

Особенности ходатайства и его правового регулирования

Несмотря на большую популярность рассматриваемого прошения, российское право не содержит его определения. На первый взгляд, этот вид обращения кажется тождественным обычному заявлению. Но анализ норм, упоминающих о ходатайстве, позволяет выделить признаки, которые отличают его от других писем:

- Оно содержит в себе просьбу.

- Адресовано, как правило, властным структурам (например, суду, должностному лицу административного органа). Хотя вполне допустимо использовать такое прошение и в гражданско-правовых связях для уменьшения штрафа за нарушение договорных обязательств.

- Применяется в рамках длящихся правоотношений. Например, ходатайством нельзя инициировать судебную процедуру (для этого подаются различные заявления), но можно решать текущие вопросы, возникающие в процессе производства.

- Ходатайствовать имеют право только те лица, которые являются участниками конкретных отношений, или права и интересы которых могут быть затронуты возникшим взаимодействием.

По своей сути ходатайство — очень демократичный способ прошения, который можно использовать, даже если прямо о нем в нормативных актах не упоминается. Все процессуальные кодексы предусматривают для участников судебной процедуры право на заявление ходатайств (ст. 42 УПК РФ, ст. 45 КАС РФ, ст. 24.4 КоАП РФ и т. д.). Налоговый кодекс упоминает ходатайства в разных статьях как само собой разумеющийся процессуальный инструмент. В ГПК РФ (ст. 166) также указывается на возможность их заявления участниками процесса, что не исключает возможности использования ходатайства о снижении штрафа в гражданском обороте.

Налоговые штрафные санкции можно отменить или смягчить

Налоговое правонарушение, согласно ст. 106 НК РФ — это противоправное действие (либо бездействие), приведшее к нарушению налогового законодательства. К видам налоговых правонарушений можно отнести:

- представление в инспекцию федеральной налоговой службы (ИНФС) заведомо неверных сведений о доходах;

- утаивание доходов;

- занижение налоговой базы;

- нарушение сроков подачи декларации или уплаты налога и т. д.

Несут ответственность за налоговые правонарушения организации и физические лица, начиная с 16 лет. За небольшие правонарушения может быть назначен штраф, либо начислена пеня. За более тяжкие преступления, например, сокрытие доходов на протяжении большого периода времени, использование мошеннических схем по отмыванию денег и др.

, помимо расследования ФНС, открываются другие дела, в зависимости от состава преступления — уголовные, административные и иные. Бывают также обстоятельства, исключающие либо смягчающие вину налогоплательщика. В этих случаях физическое лицо или организация может направить ходатайство в налоговую о снижении штрафа или полном освобождении от него.

Рассмотрим при каких обстоятельствах подобное возможно.

Подать ходатайство в налоговую можно при неправомерном привлечении к ответственности физических лиц и организаций, либо при наличии обстоятельств, смягчающих или исключающих вину.

Привлечь к ответственности налогоплательщика можно только на основаниях, предусмотренных кодексом и при установленном факте правонарушения. Нельзя при этом привлечь кого-то дважды за одно и то же налоговое правонарушение (п. 2 ст. 108 НК РФ).

- Привлечение к ответственности не освобождает ни физическое лицо, ни организацию от уплаты причитающихся по закону налогов (сборов или страховых взносов). То есть надо заплатить все долги, не дожидаясь результатов расследования, по которым может быть назначено дополнительное наказание.

- Презумпция невиновности действует и в налоговом законодательстве: налогоплательщик не может быть признан виновным, пока его вина не будет доказана. При этом подозреваемое лицо не должно доказывать собственную невиновность. Налоговые органы обязаны собрать факты, доказывающие налоговое преступление.

- Если сомнения в виновности привлеченного к ответственности лица так и не преодолены, данное лицо считается невиновным (п. 6 ст. 108 НК РФ).

Таким образом основанием для подачи ходатайства или жалобы на действия работников налоговых органов может быть неправомерное привлечение лица к ответственности:

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст. 109 НК РФ).

Признание вины

Виновным признается лицо, совершившее правонарушение:

умышленно, то есть с сознанием противоправности своих действий или наступивших последствий; по неосторожности, то есть без осознания вины и тяжести последствий. К обстоятельствам, исключающим вину, на основании ст

111 НК, относятся:

К обстоятельствам, исключающим вину, на основании ст. 111 НК, относятся:

- Стихийные бедствия и чрезвычайные обстоятельства (непреодолимой силы), если они являются неоспоримыми, подтверждёнными в СМИ или другими источниками фактами. В этом случае лицо не может быть привлечено к ответственности (п. 2 ст. 111).

- Совершение правонарушения в неконтролируемом состоянии, когда не даётся отчёт поступкам и действиям, например, при психических расстройствах, в бреду и иных болезненных состояниях.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.

Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить.

Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ :

- Тяжелые личные или семейные обстоятельства.

- Угроза или принуждение; материальная, служебная или иная зависимость.

- Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

- Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговую инспекцию можно скачать в конце статьи.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- то, что деятельность является убыточной или сезонной;

- то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

В случае указания семейных ситуаций , предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Насколько штраф может быть снижен

Согласно п. 3 ст. 114 НК РФ , если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Образец ходатайства в налоговую о снижении штрафа, скачать который можно в конце статьи, основан на обстоятельствах, приведенных в пп. 3 п. 1 ст. 112 НК РФ.

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

Срок подачи жалобы

ИФНС по субъекту РФ

В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ )

В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ )

Судебные органы РФ

В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ )

Подавать ходатайство в суд или ИФНС можно тремя способами:

- Лично или через представителя.

- Почтой, ценным письмом с описью вложения.

- В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя

Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение