Начислена арендная плата

Содержание:

Арендодатель — тонкости бухгалтерского учета

Арендные взаимоотношения между сторонами должны строится без нарушений Гражданского кодекса. Обязательно осуществляется заключение договора, отражающего:

- объект арендных отношений;

- длительность действия соглашения;

- цена договора и как передавать деньги в уплату;

- порядок приема-передачи помещения;

- возможность субаренды помещения;

- меры ответственности сторон договора.

Обеспечить сохранность объекта в хорошем функциональном состоянии, путем несения расходов обязанность арендатора. Если договор не прописывает, что работы по кардинальному ремонту в ведении арендатора, по умолчанию это забота арендодателя. Некоторые договаривающиеся стороны, дополняют соглашение пунктом о денежном обеспечении (своеобразный залог), как защитой от возможного причинения ущерба.

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

В аренду друг у друга юрлица берут имущество, предназначенное для длительного пользования. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство.

В договоре аренды, обязательно оформляемом письменно (п. 1 ст. 609 ГК РФ), следует отразить:

- описание предмета, передаваемого арендатору, с указанием признаков, позволяющих однозначно идентифицировать объект;

- срок передачи в пользование, учитывая при этом, что договор аренды недвижимости, заключаемый на промежуток времени, превышающий 1 год, нужно обязательно зарегистрировать в Росреестре (п. 2 ст. 609 ГК РФ);

- размер и порядок осуществления арендных платежей;

- условия предоставления и возврата имущества;

- условия использования, в т. ч. возможность передачи в субаренду и производства улучшений имущества за счет арендодателя;

- ответственность сторон договора.

Все расходы по содержанию переданного в аренду имущества несет арендатор. На него же возлагаются и обязательства по поддержанию имущества в состоянии пригодности к эксплуатации. Но в отношении осуществления капитального ремонта, выполняемого арендатором, в договоре необходимо упоминание о нем, поскольку если право делать этот ремонт не делегируется арендатору, то обязанность его производить ложится на арендодателя (п. 1 ст. 616 ГК РФ).

Договором может предусматриваться уплата при его заключении в адрес арендодателя денежного обеспечения, расцениваемого как страховка от возможного ущерба, причиняемого арендатором. Наличие условия об обеспечительном платеже в договоре аренды потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

Из-за эпидемии коронавируса некоторые арендаторы могли получить так называемые «арендные каникулы». Что это означает и какие они влекут последствия для учета, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы арендуете государственное или муниципальное имущество, вам поможет это Готовое решение, а если частное — тогда вам в этот материал.

Проводки по аренде

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании.

На какой счет отнести аренду помещения

Арендная плата по договору составляет 65 000 руб. в месяц (НДС 9915 руб.). Срок использования помещения после ремонта – 18 месяцев. Амортизация составляет 5280 руб. в месяц.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды Счет-фактура |

| 60.01 | 51 | Перечислены деньги арендодателю | 65 000 | Платежное поручение |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Бухгалтерские проводки по операциям аренды

Проводка выполняется ежемесячно.Если плата получена у арендатора При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97. Рассмотрим это на предыдущем примере:

- Дт 76 Кт 51 = 72000 – оплачено за аренду оборудования наперед;

- Дт 97 Кт 76 = 60000 – показана оплаченная наперед аренда в составе расходов будущих периодов;

- Дт 19 Кт 76 = 12000 – выделен НДС;

- Дт 20 Кт 97 = 5000 – включена в затраты текущего месяца часть оплаты аренды;

- Дт 68 Кт 19 = 1000 – НДС, относящийся арендной плате за месяц.

Последующий выкуп арендуемого имущества При выкупе арендованного имущества в первую очередь собственнику необходимо перечислить выкупную стоимость объекта: Дт 76 Кт 51. После того объект принимается на баланс. Все расходы, связанные с поступлением такого имущества, необходимо отразить на счете 08.

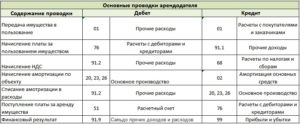

Некоторые бухгалтерские проводки для арендодателя

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду. Арендодатель в бухгалтерском учете должен выполнить следующие проводки:

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС.

Учет аренды помещения в 1с бухгалтерия 8

Ответы на вопросы по учету аренды оборудования Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом? В такой ситуации можно выбрать один из трех вариантов:

- Можно самостоятельно оценить имущество. За основу оценки берется величина материального ущерба, которую придется возместить собственнику в случае, если оборудование будет испорчено арендатором.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

|

Операция (описание) |

Дебет бухгалтерского счета |

Кредит бухгалтерского счета |

|

Арендованный объект ОС зачисляется на учет |

001 |

|

|

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) |

44,26,25,20 |

76 |

|

Сумма НДС учитывается отдельно от арендного платежа |

19 |

76 |

|

Осуществляется вычет суммы уплаченного НДС |

68 (по субсчету НДС) |

19 |

|

Арендный платеж перечисляется арендодателю |

76 |

51 |

|

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) |

001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Инвентаризация

Инвентаризацию арендованных ОС всегда следует начинать с анализа имеющихся арендных соглашений, изучения количественного состава и качественных характеристик соответствующих объектов, а также оценки организации бухучета арендованных активов.

Важная и детальная информация об арендованных основных средствах содержится в так называемых инвентарных карточках, созданных арендатором.

Особого внимания заслуживают капитальные вложения арендатора в основные средства, полученные в аренду.

УСН

Если организация платит единый налог с доходов, то операции, связанные с компенсацией коммунальных расходов арендодателю, никак не повлияют на расчет единого налога. Это связано с тем, что при определении налоговой базы такие организации вообще не учитывают расходы (п. 1 ст. 346.18 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то отражение операций, связанных с возмещением коммунальных расходов, у арендатора зависит от варианта их компенсации – в составе арендной платы или по отдельному счету арендодателя.

Если арендатор компенсирует коммунальные расходы в составе арендной платы, учтите их в расходах как арендные платежи (подп. 4 п. 1 ст. 346.16 НК РФ). Это касается и тех случаев, когда арендная плата по условиям договора состоит из двух частей – базовой и переменной (письмо Минфина России от 28 июня 2011 г. № 03-11-06/2/99).

Если арендатор компенсирует коммунальные расходы по отдельному счету арендодателя, после оплаты включите их в состав материальных расходов как затраты на приобретение топлива, воды и энергии всех видов. Уменьшите налогооблагаемую базу по единому налогу на сумму коммунальных расходов независимо от вида деятельности организации (производственная или торговая). Это следует из подпункта 5 пункта 1 статьи 346.16, подпункта 5 пункта 1 статьи 254 и пункта 2 статьи 346.17 Налогового кодекса РФ. Аналогичного мнения придерживаются контролирующие ведомства (письма Минфина России от 27 февраля 2004 г. № 04-02-05/1/19, МНС России от 11 мая 2004 г. № 22-1-14/881, УФНС России по г. Москве от 3 июля 2006 г. № 18-11/3/57698). Подтверждает его арбитражная практика (см., например, постановления ФАС Северо-Кавказского округа от 9 февраля 2009 г. № А53-4662/2008-С5-47, Восточно-Сибирского округа от 18 апреля 2006 г. № А19-18816/05-5-Ф02-1672/06-С1).

Пример отражения арендатором в бухучете и при расчете единого налога при упрощенке коммунальных расходов, компенсируемых арендодателю по отдельному счету. Организация платит налог с разницы между доходами и расходами

ЗАО «Альфа» в мае получило в аренду производственное помещение.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение, по отдельному счету.

В июне по счету, полученному от арендодателя, стоимость коммунальных услуг, потребленных арендатором, составила 3300 руб. (в т. ч. НДС – 503 руб.). Данный счет «Альфа» оплатила в июле.

В бухучете организации сделаны следующие записи.

В июне:

Дебет 20 Кредит 76 – 3300 руб. – включена в расходы стоимость коммунальных услуг (с учетом НДС).

В июле:

Дебет 76 Кредит 51 – 3300 руб. – оплачена стоимость потребленных коммунальных услуг по счету арендодателя.

Стоимость коммунальных услуг в сумме 3300 руб. бухгалтер «Альфы» отразил в составе расходов в книге учета доходов и расходов за девять месяцев.

Коммунальные расходы по арендованным объектам непроизводственного назначения при расчете единого налога не учитывайте. Связано это с тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). То есть связаны с производственной деятельностью организации.

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Вычет выполняется в отношении налога, предъявленного арендодателем. Предполагается, что аренда помещения и сопутствующие расходы являются налогооблагаемым объектом на основании пункта 2 статьи 171 НК РФ. Вычеты выполняются на основании счет-фактур (основание – пункт 1 статьи 172 НК РФ). Для исчисления налога на прибыль нужно учесть стоимость коммунальных услуг в структуре материальных расходов. Указание на это дано в пункте 2 статьи 253 и пункте 1 статьи 254 НК РФ.

Существуют также письма УФНС №16-15/058069 от 30.06.2008.

Согласно им, траты на оплату коммунальных услуг должны быть подтверждены актами расчетов платежей, сформированными арендодателем.

Нужно это для налогообложения. Стоимость использованных ресурсов учитывается в момент получения компанией счетов и актов. Основанием этого является пункт 2 статьи 272 НК РФ, пункт 1 статьи 252 НК РФ.

Переоценка

В бухгалтерском учете способ учета основных средств по переоцененной стоимости (переоценка) — это изменение их балансовой стоимости из-за изменения рыночной стоимости ОС. Переоценивать можно любые основные средства, в том числе землю и ОС, учитываемые на счете 03 «Доходные вложения в материальные ценности».

Обратите внимание, что переоценка объектов основных средств организации является правом организации, а не ее обязанностью. Решение о переоценке должно следует закрепить в учетной политике

Если руководство решило не проводить переоценку, то запишите в учетной политике, что переоценка ОС не проводится.

Если же организация решила проводить переоценку, то в учетной политике следует указать, какие группы ОС будут переоцениваться (выбираются однородные группы объектов). Например, все здания и сооружения.

Чтобы провести переоценку, необходимо: (п. п. 14, 15 ПБУ 6/01):

1. Определить текущую (восстановительную) стоимость ОС (текущая (восстановительная) стоимость- это сумма, которую организация потратила бы сегодня на покупку точно такого же ОС).

2. Отразить результаты переоценки в бухучете.

При определении текущей (восстановительной) стоимости могут быть использованы:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке основных средств следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (Ч.2 п.15 ПБУ 6/01). Переоценка может проводиться не чаще одного раза в год (п. 15 ПБУ 6/01, п. п. 44, 45 Методических указаний по учету ОС).

Пример (п. 44 Методических указаний по учету ОС)

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года — 1000 тыс. рублей. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года 1100 тыс. рублей. Надо ли отразить результаты проведенной переоценки на счетах бухгалтерского учета и в бухгалтерской отчетности?

Решение

Результаты проведенной переоценки необходимо отразить на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной (1100 — 1000): 1000 (более 5%).

Арендная плата

В бухучете расходы в виде арендной платы признавайте ежемесячно (п. 18 ПБУ 10/99).

Внимание: если арендатор не отражает в бухучете задолженность перед арендодателем и не перечисляет платежи по договору аренды, инспекторы могут решить, что имуществом пользуются безвозмездно. Тогда стоимость арендной платы проверяющие включат во внереализационные доходы на основании пункта 8 статьи 250 Налогового кодекса РФ

Судьи такой подход не разделяют (см., например, постановление ФАС Поволжского округа от 15 февраля 2011 г. № А55-5367/2010). Они указывают, что неотражение в бухучете арендных платежей является нарушением правил учета доходов и расходов, но не свидетельствует о том, что у арендатора нет задолженности по арендным платежам. А тот факт, что организация не внесла арендные платежи в установленный договором срок, не означает, что в будущем она не обязана выполнить свои обязательства.

В зависимости от целей использования арендованного имущества отражайте:

либо расходы по обычным видам деятельности, если арендованное имущество используется в предпринимательской деятельности (например, аренда производственного оборудования) (п. 5 ПБУ 10/99);

либо прочие расходы, если арендованное имущество используется в непроизводственных целях (например, аренда дома отдыха для сотрудников) (п. 11 ПБУ 10/99).

В учете делайте проводки:

Дебет 20 (23, 25, 26, 29) Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в основной деятельности производственной организации;

Дебет 44 Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в основной деятельности торговой организации;

Дебет 91-2 Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в непроизводственных целях.

Такой порядок учета основан на положениях Инструкции к плану счетов.

Пример отражения в бухучете арендатора сумм арендной платы. Арендатор использует имущество в основной деятельности

В январе ООО «Производственная фирма «Мастер»» получило в аренду производственное оборудование. В договоре аренды стороны установили стоимость оборудования в размере 1 200 000 руб.

Ежемесячная сумма арендной платы составляет 100 000 руб. (в т. ч. НДС – 15 254 руб.). Арендатор использует оборудование в производственной деятельности организации.

В бухучете организации сделаны следующие записи.

В январе:

Дебет 001 – 1 200 000 руб. – получено имущество по договору аренды.

Ежемесячно начиная с января:

Дебет 20 Кредит 76 – 84 746 руб. (100 000 руб. – 15 254 руб.) – отражена сумма арендной платы;

Дебет 19 Кредит 76 – 15 254 руб. – отражен НДС, предъявленный арендодателем;

Дебет 68 субсчет «Расчет по НДС» Кредит 19 – 15 254 руб. – принят к вычету «входной» НДС по арендной плате;

Дебет 76 Кредит 51 – 100 000 руб. – перечислена арендодателю сумма арендной платы.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пошаговая инструкция

Процесс безвозмездной передачи ОС другой организации включает в себя следующие этапы:

- Подписание договора о безвозмездной передаче (дарения).

- Создание комиссии.

- Составление акта приема-передачи.

- Внесение информации в инвентарную карточку ОС.

- Отражение необходимых проводок в бухгалтерском учете.

Какие документы нужно оформить?

Передавая объект основных средств безвозмездно другой организации, нужно начать с составления первичной учетной документации с содержанием обязательных реквизитов.

Основание, на котором составляется акт – технические документы на основное средство, а также информация бухгалтерского учета (например, благодаря оборотам по счету 02 «Амортизация основных средств» возможно заполнение информации о размере накопленной амортизации).

Оформление акта приема-передачи должно предполагать два экземпляра – один из них должна получить принимающая сторона.

Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе.

Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

- Номера и дня, когда был составлен документ.

- Полного названия основного средства, исходя из технических документов.

- Наименования учреждения – разработчика.

- Заводского и присвоенного инвентарного номера основного средства.

- Номера амортизационной группы, срока эффективного применения данного средства и фактического срока использования.

- Амортизационной суммы, начисленной на момент безвозмездной передачи объекта ОС, его остаточной стоимости.

- Информации о том, имеются ли в составе драгметаллы и камни.

Еще в акте должно быть комиссионное заключение. Орган создают в учреждении, он контролирует приход и уход основных средств.

Состоит эта комиссия из: главного бухгалтера, материально-ответственных граждан и иных специалистов, поставленных начальством.

Утверждением состава комиссионного органа занимается начальник учреждения – посредством издания специального приказа.

Составляя акт, нужно вписать информацию о том, что объект ОС больше не является основным средством предприятия, в инвентарную карту.

Разработка формы такой карточки может быть осуществлена в самостоятельном порядке. Еще один вариант – можно воспользоваться унифицированной формой № ОС-6 (ОС-6а).

Малыми предприятиями может быть использована инвентарная книга по форме № ОС-6б.

У таких карточек должны быть прописаны обязательные реквизиты, зафиксированные в части 2-й статье 9-й Закона от 6-го декабря 2011 г. № 402-ФЗ.

Основание для внесения информации – акт о приеме-передаче (его составляют в период передачи рассматриваемого нами объекта), а также договор дарения.

Документ должен содержать информацию о том, сколько драгметаллов передали вместе с объектом основных средств.

Проводки в бухгалтерском учете

Безвозмездная передача основного средства фиксируется на бухгалтерских счетах в виде проводкой. Для отражения проводок необходимо иметь передаточный акт и бумагу, доказывающую рыночную стоимость актива.

Любой поступающий на предприятие объект основных средств приходуется на счет 01. Дебет этого счета отражает стоимости существующих на балансе объектов. По кредиту счета 01 отражается стоимость выбывающих ОС, в том числе и безвозмездно.

Задача бухгалтера последовательно отразить следующие операции:

- Открыть на счете 01 субсчет 01.2.

- Перенести в кредит открытого субсчета 01.2 первоначальную стоимость ОС – проводка Дт 01.2 Кт 01.2.

- Перенести в дебет субсчета 01.2 накопленную амортизацию по ОС, передаваемому безвозмездно – Дт 01.2 Кт 02.

- Рассчитать остаточную стоимость ОС на дату безвозмездной передачи – разность первоначальной стоимости и амортизации (сальдо субсчета 01.2).

- Списать остаточную стоимость объекта проводкой Дт 91.2 Кт 01.2 (счет 91 позволяет учесть прочие доходы и расходы организации, в том числе и расходы от безвозмездной передачи основного средства).

- Определить рыночную стоимость на передаваемый объект ОС, именно на эту стоимость следует начислить НДС.

- Рассчитать НДС от рыночной стоимости актива для уплаты в бюджет – проводка Дт 91.2 Кт 68 (операция по безвозмездной передачи является объектом обложения НДС).

- Учесть остальные расходы, связанные с безвозмездной передачей ОС другой компании – проводки Дт 91.2 Кт 70, 69, 76.

- Определить финансовый результат от операции – убыток отражается проводкой Дт 99 Кт 91.9.

Сведем проводки по основному средству, которое передано безвозмездно другому лицу, в таблицу: