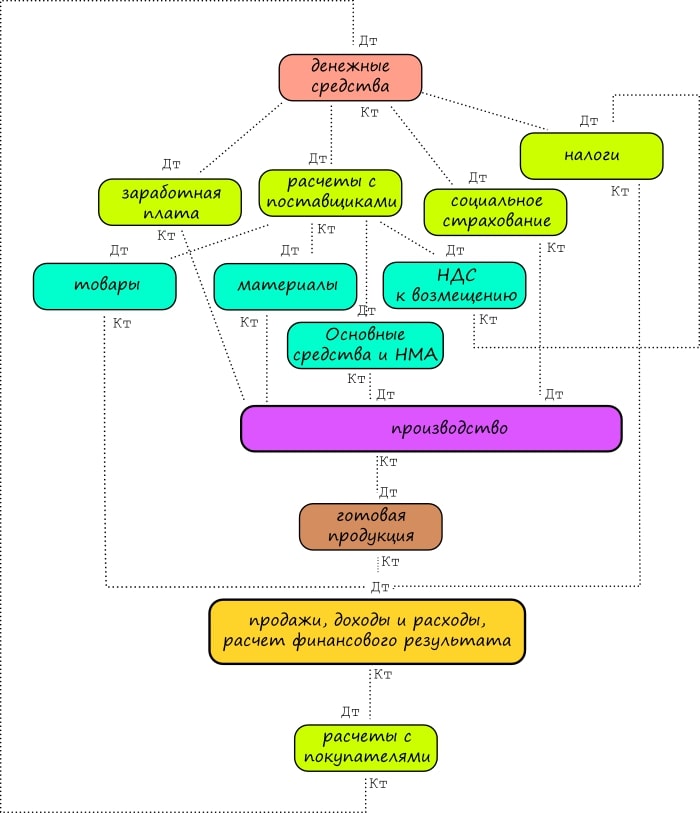

Проводки по бухучету

Содержание:

- Разработка рабочего плана для организации

- Описание

- Проводки по банку по услугам, облагаемым НДС

- Составление бухгалтерских проводок онлайн бесплатно

- Учет услуг у заказчика

- Как определить тип операции?

- Примеры бухгалтерских записей

- Бухучет: задачи с решениями

- Счет и типовые проводки

- Проводки по услугам полученным от сторонних организаций

- Правила составления

- Понятие. Отличие от реализации товара и работ

- Почему делать проводки онлайн в 1С удобнее

- Принятие к учету оборудования, требующего монтажа

- Итоги

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

- 01 и 04 — отражение ОС и НМА;

- 02 — начисление амортизации ОС;

- 10 — учет всех МПЗ;

- 19 — учет входного НДС;

- 41 — отражение товаров для перепродажи;

- 44 — учет затрат;

- 50 и 51 — для учета наличных и безналичных денег;

- 60 и 62 — отражение расчетов с поставщиками и покупателями;

- 68 и 69 — расчеты по налогам и взносам;

- 70 — расчеты с работниками;

- 75 — расчеты с учредителями;

- 80 — формирование уставного капитала;

- 84 — итог деятельности за год (прибыль/убыток);

- 90 и 91 — доходы/расходы по основной деятельности и прочие;

- 99 — финансовый результат.

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

- все материальные ценности отражать на сч. 10 «Материалы»;

- все расходы, связанные с производством, выполнением работ, услуг собирать на сч. 20 «Основное производство», не применяя счета 23, 25, 26, 28 и 29;

- все коммерческие расходы собирать на сч. 44 «Расходы на продажу»;

- товары и готовую продукцию отражать на сч. 41 «Товары»;

- всю задолженность отражать на сч. 76 «Расчеты с разными дебиторами и кредиторами», не применяя счета 60, 62, 71, 73, 75, 79;

- все безналичные деньги отражать на сч. 51 «Расчетные счета», не применяя счета 52, 55, 57;

- капитал учитывать на сч. 80 «Уставный капитал» вместо 80, 82, 83;

- все финансовые результаты отражать на сч. 99 «Прибыли и убытки» вместо 90, 91 и 99.

Описание

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Бухгалтерия — дело требовательное

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Как должна отображаться двойная запись

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

| Банковская услуга | Дебет | Кредит |

| Расходы по обслуживанию по договору факторинга, включая НДС | 91.02

19.04 |

76.13

76.13 |

| Оплачены расходы по договору факторинга (выписка) | 76.13 | 51 |

| Расходы по обслуживанию валютного контракта, включая НДС | 91.02

19.04 |

76.09 |

| Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) | 76.09 | 51 |

| Расходы по инкассации выручки обслуживающим банком | 91.02

19.04 |

76.09 |

| Оплачена инкассация выручки (выписка) | 76.09 | 51 |

Составление бухгалтерских проводок онлайн бесплатно

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций. В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

статьи

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов. Каждый специалист, претендующий на должность бухгалтера, обязан знать на память .

Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Проводки в бухгалтерском учете: что это и как используется

Ни дня без инструкций × Ни дня без инструкций

Проводки в бухгалтерском учете — это особый способ регистрации фактов финансово-хозяйственной деятельности предприятия.

Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов.

Причем большинство операций отражаются по .

Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного

Учет услуг у заказчика

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Продолжим пример

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

- Дт 60 Кт 51 — 38 335 руб. — оплачены рекламные .

- Дт 44 Кт 60 — 32 487,29 руб. — приняты к учету затраты на рекламу.

- Дт 19 Кт 60 — 5 847,71 руб. — учтен входящий НДС.

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 11 ФСБУ 5/2019 (до 01.01.2021 — п. 6 ПБУ 5/01), п. 8 ПБУ 6/01), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

Дт 08 (10, 41) Кт 60 — увеличена стоимость ОС (МПЗ, ТМЦ) на сумму транспортных или иных услуг, подлежащих включению в стоимость.

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

- «Основные средства в бухгалтерском учете (нюансы)»;

- «Какими проводками отражаются транспортные расходы?».

Хотите знать, какие могут быть риски у заказчика при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

Пример:

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

Бухучет: задачи с решениями

Задача 1. Определить обороты и остатки по расчетному счету (сальдо конечное):

а) остаток денежных средств на начало месяца составил 3000000 руб.

б) за расчетный месяц проведены следующие хозяйственные операции

1) 10/ХХ получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

2) 15/ХХ погашена задолженность поставщикам 800000 руб.

3) 15/ХХ перечислено налогов в бюджет 600000 руб.

4) 20/ХХ перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

5) 21/ХХ перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Задача 2. На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в журнале записать ее на счетах.

Подсчитать фактическую себестоимость выпущенной продукции, финансовые результаты от продажи продукции, прочих операций, налог на прибыль, чистую прибыль предприятия. Вывести конечные остатки по счетам.

По данным счетов составить оборотную ведомость, баланс на начало и конец отчетного периода, отчет о финансовых результатах, отчет о движении денежных средств за отчетный период.

решение сквозной задачи по бухгалтерскому учету 2 (15 страниц)

Задача 3. 1. Выполнить бухгалтерские проводки по всем хозяйственным операциям за 2012г. с необходимыми расчетами.

2. Открыть необходимые счета, рассчитать обороты за месяц и вывести сальдо по конец периода.

3. Рассчитать фактическую себестоимость реализованной продукции за март 2012г.

4. Составить оборотную ведомость с выделением необходимых субсчетов по состоянию на 01 апреля 2012г.

5. Составить бухгалтерский баланс по состоянию на 31 марта 2012г.

Задача 4. На основании данных для выполнения задачи:

1. Подготовить и заполнить журнал регистрации хозяйственных операций.

2. Открыть схемы счетов и отразить в них хозяйственные операции.

3. Подсчитать обороты за месяц и вывести остатки на конец месяца.

4. Определить и списать результат от реализации продукции.

5. Составить оборотную ведомость по синтетическим счетам.

6. Составить баланс ООО «Кедр» на 1 мая 2013г.

Задача 5. 1.Открыть синтетические счета и записать на них остатки на начало месяца

2. Составить журнал хозяйственных операций за месяц. Произвести необходимые расчеты по операциям.

3. Записать на счетах операции за месяц и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на начало следующего месяца.

4. Составить оборотную ведомость по синтетическим счетам.

5. Составить по данным оборотной ведомости баланс на начало следующего месяца.

решение сквозной задачи бухучёта 5 (23 страницы)

Задача 6. Получены деньги за предоставленные услуги 54870 рублей. Оприходован материал на склад 5648 рублей. Начислена заработная плата основным работникам в размере 45793 рублей. Выплачена заработная плата работникам в сумме 5267 рублей. оплачены канцелярские товары 12500 рублей. перечислен ЕСН в размере 25000 рублей и НДФЛ в сумме 45600 рублей. Списаны материалы в производство 45870 рублей. Акцептованы счета-фактуры транспортному предприятию на сумму 63287 рублей. передана готовая продукция на склад 45839 рублей. Составить журнал хозяйственных операций (содержание документ дебет кредит сумма) сделать разноску (самолетики)

Задача 7. На балансе предприятия числится имущество, остаточная стоимость составляет:

На 01.01.2013 – 2 345 000 руб.

На 01.02.2013 – 2 294 700 руб.

На 01.03.2013 – 2 175,300 руб.

На 01.04.2013 – 3 187 600 руб.

Определить среднегодовую стоимость имущества. Начислить авансовый платеж и перечислить в бюджет.(Сделать самолетик и проводки)

Задача 8. Составить бухгалтерские проводки и определить тип хозяйственной операции, влияющий на изменения в бухгалтерском балансе

Другие примеры: Готовые контрольные по бухучету

Качественно выполним ваши задания по БУ

Узнать стоимость сегодня

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Проводки по услугам полученным от сторонних организаций

Рассмотрим более подробно на какой счет относить услуги сторонних организаций в проводках на примере получения различных видов услуг.

Пример 1. Поступление услуги связи

Расходы по услугам связи в бухгалтерском учете отражаются согласно пункту 18 ПБУ 10/99 «Расходы организации», в налоговом учете отражаются согласно подпункту 25 пункта 1 статьи 264 НК РФ.

Бухгалтер ООО «Весна» отразил поступление услуг связи от поставщика следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26 | 60.01 | 12 500 | Учтена стоимость услуг связи в текущем месяце | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 2 250 | Учтена сумма НДС | |

| 68.02 | 19.04 | 2 250 | Сумма НДС принята к вычету | |

| 60.01 | 51 | 14 750 | Оплата контрагенту за оказанные услуги | Банковская выписка |

Пример 2. Покупка услуг по предпродажной подготовке

Расходы по предпродажной подготовке в бухгалтерском учете отражаются согласно пункту 6 статьи 226 Методических указаний, а в налоговом учете отражаются согласно статье 265 НК РФ.

Бухгалтер ООО «Весна» отразил оказанные услуги предпродажной подготовки товаров следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60.01 | 52 500 | Учтена стоимость оказанных услуг | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 9 450 | Учтена сумма НДС | |

| 68.02 | 19.04 | 9 450 | Сумма НДС принята к вычету | |

| 90.07.1 | 44.01 | 52 500 | Списаны издержки обращения на финансовые результаты | Справка-расчет списания косвенных расходов |

Пример 3. Поступление услуг по обслуживанию ККМ

По условиям примера затраты на техническое обслуживание включаются в расход организации. Бухгалтер ООО «Весна» отразил услуги по обслуживанию ККМ следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60 | 250 | Учтена сумма расхода на техническое обслуживание ККМ | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60 | 45 | Учтена сумма НДС | |

| 68.02 | 19.04 | 45 | Сумма НДС принята к вычету |

Правила составления

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Наглядно бухгалтеру о сложном

Наглядно бухгалтеру о сложном

Особняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Понятие. Отличие от реализации товара и работ

Очень хорошо определение «услуги» дано в НК РФ, согласно которому это деятельность, результат которой нематериален, в отличие от товара и выполненных работ (ст. 38 НК РФ). Реализация и потребление результата такой деятельности происходит одновременно, что означает, что она считается оказанной в момент ее потребления. И это понятно, например

- вы заказали обучение сотрудников, что осуществляется посредством доведения до сотрудников определенных знаний. При этом сотрудники получают услугу, то есть знания, в тот же момент, когда продавец их преподает сотрудникам;

- услуги телефонной связи мы потребляем именно в момент, когда пользуемся этой связью, то есть принимаем входящий или осуществляем исходящий вызов и т. д.

Почему делать проводки онлайн в 1С удобнее

Сложность при ведении двойного учёта проявляется лучше всего тогда, когда действия выполняются своими руками. Если в наличии нет хотя бы справочника, то ошибки становятся неизбежны.

С использованием в рабочем процессе 1С Онлайн деятельность становится значительно проще. Проводки можно вносить вручную или активировать автоматический режим с применением шаблонов. Специализированное программное обеспечение просто не позволит бухгалтеру ошибиться.

Услуги компании Лаборатория Ай Ти, предполагающие доступ к 1С через облачные технологии, не просто облегчат труд, но позволят работать из любого места, где есть интернет. Сотрудник больше не будет ограничен офисом, он сможет в полной мере выполнять функции дома или в командировке.

Начать применение 1С через удалённый доступ можно прямо сейчас, для этого надо позвонить по телефону 84997097106 или зарегистрироваться на сайте.

Принятие к учету оборудования, требующего монтажа

Часть оборудования, которое поступает на производство, как правило, требует монтажа. Это может быть производственное или техническое оборудование, которое функционирует только по факту его сборки, а также измерительные приборы, которые монтируются к основному оборудованию.

Рассмотрим пример:

Бухгалтер АО «Богатырь» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | Отражение стоимости оборудования, требующего монтажа | 5 714 729 руб. | Расходная накладная | |

| 60 | Отражение стоимости услуг транспортной компании | 34 746 руб. | Акт выполненных работ | |

| 19 | 60 | Отражение входного НДС от стоимости оборудования | 1 030 271 руб. | Расходная накладная |

| 19 | 60 | Отражение входного НДС от стоимости услуг транспортной компании | 6 254 руб. | Акт выполненных работ |

| 08_3 | Отражение стоимости оборудования, переданного для монтажа конвейерной линии (5 714 729 + 34 746 ) | 5 749 475 руб. | Акт приема-передачи оборудования | |

| 68 НДС | 19 | Принятие к вычету входного НДС по затратам на приобретение оборудования (1 030 271 + 6 254) | 1 036 525 руб. | Счет-фактура |

| 08_3 | 60 | Отражение стоимости | 198 305 руб | Акт выполненных работ |

| 19 | 60 | Отражение входного НДС от стоимости | 35 695 руб. | Акт выполненных работ |

| 01 ОС в эксплуатации | 08_3 | Принятие к учету и введение в эксплуатацию конвейерной линии (5 749 475 + 198 305) | 5 947 780 руб | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19 | Принятие к вычету входного НДС от стоимости | 35 695 руб. | Счет-фактура |

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.