Бухгалтерские проводки. корреспонденция счетов

Содержание:

- Как применять забалансовые счета и нужно ли задействовать все?

- Понятие материалов и сырья в бухгалтерском учете

- Что такое счет

- Какими бывают счета для проводок в бухгалтерском учете: таблица

- Примеры бухгалтерской проводки

- Что бухгалтерский такое счет?

- Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Как составляют проводки

Как применять забалансовые счета и нужно ли задействовать все?

Такие счета выполняют вспомогательную функцию относительно основных. На забалансовых счетах отражаются объекты бухгалтерского учета, которые не могут быть поставлены на баланс, поскольку:

- Не являются имуществом фирмы.

К числу таких объектов относятся:

- арендованные основные средства (учитываются на забалансовом счете 001);

- ТМЦ на хранении (счет 002);

- материалы на переработке (003);

- товары на комиссии (004);

- приборы для монтажа (005).

- Являются неликвидным имуществом (или имеющим незначительную себестоимость).

Например:

- бланки строгой отчетности (006);

- долги контрагентов, невозможные к взысканию (007).

- Являются имуществом, не находящимся в фактическом распоряжении организации.

Например:

- основные фонды, переданные в аренду (011);

- полученные гарантии по обязательствам (008);

- выданные гарантии по обязательствам (009).

Проводки по забалансовым счетам, как правило, очень простые. По дебету отражается прибытие объекта учета, то есть его включение «за баланс». По кредиту — выбытие. Двойная запись по забалансовым счетам не применяется.

Например, если учитываются арендованные ОС, то в этих целях применяются проводки:

- Дт 001 (прибытие арендуемых ОС от собственника);

- Кт 001 (возврат ОС собственнику).

Отметим, что хозяйствующий субъект вправе использовать собственные, не перечисленные в Плане счетов забалансовые счета. Но их перечень должен быть утвержден в учетной политике организации.

Обычные счета для двойной записи в общем случае используются только те, что отражены в Плане счетов и классифицированы в рассмотренной нами таблице, — все проводки по бухгалтерскому учету могут затрагивать весь спектр утвержденных счетов.

Теоретически можно задействовать свободные номера по Плану счетов. Если объект учета у компании настолько специфичен, что подходящего счета в плане нет, причины, по которым используется дополнительный счет, и порядок его применения нужно закрепить в учетной политике.

Узнать больше о формировании бухгалтерских проводок, типологии и назначении счетов вы можете в статье «Правила составления проводок в бухгалтерском учете».

***

Бухгалтерские проводки составляются с применением счетов по утвержденному законом Плану счетов учета. Забалансовые счета могут быть любыми, а проводки из них составляются без корреспонденции — только по одному счету. Простые «балансовые» проводки предполагают корреспонденцию двух счетов, сложные — трех и более. Основные разделы учета — активы (имущество) и пассивы (обязательства). Проводки показывают их увеличение или уменьшение в бухгалтерском балансе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет. Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

| Счет | Определение |

| 01 | Основные средства |

| 04 | Нематериальные активы |

| 10 | Материалы |

| 11 | Животные на выращивании |

| 20 | Производство |

| 21 | Полуфабрикаты |

| 41 | Товары |

| 43 | Готовая продукция |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

| Счет | Определение |

| 02 | Амортизация ОС |

| 05 | Амортизация НМА |

| 42 | Наценка |

| 66/67 | Кредиты |

| 70 | Расчеты с персоналом |

| 80 | Уставный капитал |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

| Счет | Определение |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 68/69 | Налоги и взносы |

| 71 | Подотчетные лица |

| 84 | Нераспределенная прибыль (убыток) |

| 99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Какими бывают счета для проводок в бухгалтерском учете: таблица

Бухгалтерская проводка — это запись в бухгалтерском регистре, включающая ссылку на связку из нескольких корреспондирующих счетов бухучета (в обычном случае двух).

Нумерация счетов отражена в Плане счетов бухучета по приказу Минфина России от 31.10.2000 № 94н. Удобный вариант отображения счетов для типовых бухгалтерских проводок — таблица.

|

Категория счетов |

Примеры счетов |

Примечания |

|

Для учета внеоборотных активов |

01, 04 |

Внеоборотный актив — тот, что переносит свою стоимость на результат производства постепенно в течение нескольких производственных циклов (оборотов) |

|

Для производственных запасов |

10 |

Запасы — это яркий пример оборотных активов, которые, в свою очередь, переносят свою стоимость на результат производства в рамках одного оборота |

|

Для расходов на производство |

20, 21, 23, 25, 26 |

Выбираемый в данной категории счет отражает направленность расходования тех или иных оборотных активов (например, 20 — основное производство, 23 — вспомогательное) |

|

Для покупных товаров или готовой продукции, выпущенной самим предприятием |

41, 43 |

Применение таких счетов в проводках означает факт помещения готовой продукции или товаров от поставщика на склад или выбытие их же со склада |

|

Для денежных средств |

50, 51 |

Еще один пример оборотных активов |

|

Для расчетов |

60, 62, 68, 70, 71, 73 |

Расчеты могут вестись с контрагентами (60, 62), работниками (70, 71, 73), бюджетом (68) |

|

Для учета капитала |

80, 82, 83 |

Учитываются разные виды капитала: уставный (80), резервный (82), добавочный (83) |

|

91, 99 |

Смотрится соотношение дохода и расхода (по кредиту и дебету соответственно) и, исходя из него, определяется финансовый результат (прибыль или убыток) |

|

|

Забалансовые |

001 |

Могут использоваться не только те, что отражены в Плане, но и собственные, внутрикорпоративные |

Указанные счета могут образовывать сотни различных бухгалтерских проводок (таблица при этом содержит весьма ограниченный спектр счетов — они приведены только для примера). Рассмотрим основные принципы их составления

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Что бухгалтерский такое счет?

Начинающим бухгалтерам разобраться с проводок составлением без четкого понимания, что счет такое, очень сложно, поэтому лучше печки «от двигаться».

Бухгалтерский счет – некая позиция в учете хозяйственном, необходимая для непрерывного отслеживания движения происходящего принадлежащего компании имущества, а также его источников образования. Осуществляется это путем метода использования двойной записи, когда одна отражается операция два раза – по дебету одного кредиту и по счета другого. Все счета, которые бухучете в применяются коммерческих компаний, систематизированы и сгруппированы в документе специальном – плане счетов.

Бухгалтерские счета подразделяют на вида три в зависимости от того, какой объект учету подлежит:

Активные – предназначены для отображения в выражении денежном информации об имеющихся у организации хозяйственных ресурсах и средствах. Например, материалы (10), денежные средства в готовая (50), кассе продукция (43) и т.д. Начальное сальдо у активных записывается счетов только по дебету, конечное – аналогично. которые, Операции характеризуются увеличением средств компании, дебету по указываются счета. Если ресурсы уменьшаются, то идет запись в кредит.

Пассивные – на них в денежном учитываются выражении состояние, движения и изменения источников, за которых счет были сформированы хозяйственные средства Например. компании, амортизация ОС (02), торговая наценка (42), уставный Начальное (80) и т.д. капитал и конечное сальдо могут быть кредиту по только. Записи, увеличивающие счет, идут в уменьшающие, кредит – в дебет.

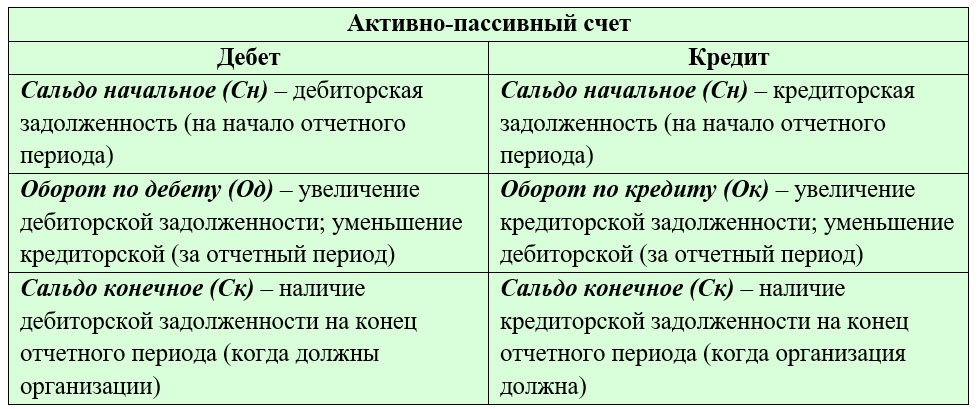

Активно-пассивные – коварные играющие, счета роль и пассивных, и активных

Важно признак, понять какого счета срабатывает в каждой ситуации конкретной. Начальное сальдо может записывать дебету по как, так и по кредиту; возможно дебетовое и начальное кредитовое сальдо одновременно

Например, активно-счет пассивный 76 «Расчеты с разными дебиторами и кредиторами». компании у Если существует дебиторская задолженность (то есть ей должен-то кто), то сумма пишется в дебет, а в случае задолженности кредиторской (фирма кому-то должна) – цифра кредиту по отражается.

Когда бухгалтеры были вынуждены расчеты вести без применения компьютера, счета виде в рисовали своеобразных табличек, которые в простонародье самолетиками «называют». Каждый счет имеет свою выглядят, схему они следующим образом.

Типовая активного схема счета:

Типовая схема пассивного Типовая:

счета схема активно-пассивного счета:

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Горчилина И. О. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Об основных затратных статьях см. в материале «Список наиболее часто используемых статей затрат в бухучете».

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007)

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ