Предельные и средние издержки

Содержание:

- Сущность издержек

- Взаимосвязь средних, средних переменных и средних постоянных издержек

- Расчет переменных издержек производства

- Графическое представление равновесия фирмы

- Издержки в долгосрочном периоде

- Деятельность фирмы: задачи с решениями

- Аналитическое сравнение МС и МР

- Классификация

- Взаимосвязь предельных и средних расходов

- МРТ

- Предельные величины в теории издержек

- Частные и социальные предельные издержки

- Пример расчета издержек

- Функции затрат и отношение к средней стоимости

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

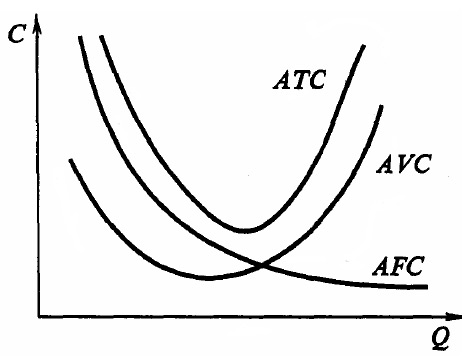

Взаимосвязь средних, средних переменных и средних постоянных издержек

ATC=AFC+AVC

Кривая средних издержек имеет обычно U-образную форму.

Как видно из графика на начальном этапе производства средние издержки весьма высокие, что связано с тем что большие постоянные издержки приходятся на небольшой объем производимой продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до своего минимума. Далее по мере роста производства на величину средних издержек начинают оказывать влияние не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Кривая средних издержек имеет большое значение для предпринимателей, т.к. позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета

При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44

Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции). В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

- Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

- Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90. Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

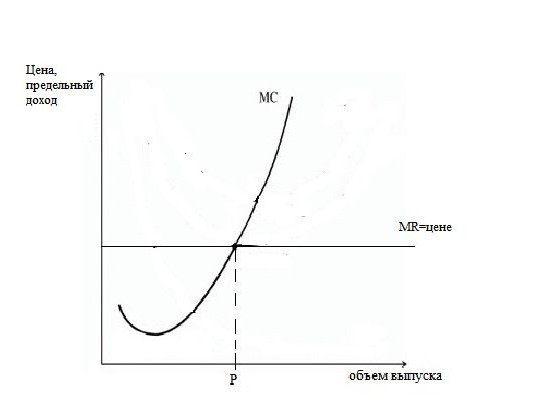

Графическое представление равновесия фирмы

В условиях чистой конкуренции, когда цена равна предельному доходу, график выглядит следующим образом.

Предельные издержки, кривая которых пересекает параллельную оси абсцисс линию, характеризующую цену блага и предельного дохода, образуют точку, показывающую оптимальный объем продаж.

На практике возникают моменты при ведении бизнеса, когда предприниматель должен думать не о максимизации прибыли, а минимизации убытков. Это случается, когда цена блага уменьшается. Останавливать производство не лучший выход, поскольку постоянные расходы необходимо оплачивать. Если цена меньше минимального значения валовых средних расходов, но превышает величину средних переменных, тогда принятие решения должно основываться на выпуске товаров в объеме, получаемом при пересечении предельных величин (дохода и издержек).

Если цена продукции на чисто конкурентном рынке упала до отметки ниже переменных издержек фирмы, тогда руководство должно пойти на ответственный шаг и временно прекратить реализацию товаров, пока стоимость идентичного блага не вырастет в следующем периоде. Это станет толчком для увеличения спроса из-за снижения предложения. Пример – это сельскохозяйственные фирмы, которые реализуют продукцию в осенне-зимний период, а не сразу после сбора урожая.

Издержки в долгосрочном периоде

В

рыночной экономике фирмы стремятся

выработать стратегию своего развития,

которую невозможно осуществить без

наращивания производственных мощностей

и технического совершенствования

производства. Эти процессы занимают

длительный период, что ведет к дискретности

(прерывности) состояния фирмы по коротким

периодам (рис. 18.4).

Рис.

18.4. Средние издержки в долгосрочном

периоде

ATC

– средние общие издержки; ATCj-ATCV – средние

издержки; LATC – долгосрочная (результирующая)

кривая средних общих издержек.

Линия

пересечения кривых ATC, спроецированная

на горизонтальную ось графика, показывает,

при каких объемах производства необходимо

изменить размер предприятия, чтобы

гарантировать дальнейшее снижение

издержек на единицу продукции, а точка

М показывает наилучший объем производства

для всего длительного периода. Кривую

LATC в учебной литературе часто называют

также кривой выбора, или оберточной

кривой.

Дугообразность

LATC связана с положительным и отрицательным

эффектом роста масштаба производства.

До точки М эффект носит положительный

характер, а далее – отрицательный.

Эффект масштаба не всегда сразу меняет

свой знак: между положительным и

отрицательным периодами возможно

существование зоны постоянной отдачи

от роста размеров производства, где АТС

будут неизменны.

9.

При́быль

—

разница между доходами (выручки

от реализации товаров и услуг)

и затратами на

производство или приобретение и сбыт

этих товаров и услуг. Прибыль = Выручка −

Затраты (в денежном выражении)

Это

один из наиболее важных показателей

финансовых результатов хозяйственной

деятельности субъектов предпринимательства

(организаций и предпринимателей),

ради которого в основном и осуществляется

предпринимательская деятельность.

Английский

публицист XIX века T. Дж. Даннинг:

Капитал …

избегает шума и брани и отличается

боязливой натурой. Это правда, но это

ещё не вся правда. Капитал боится

отсутствия прибыли или слишком маленькой

прибыли, как природа боится пустоты. Но

раз имеется в наличии достаточная

прибыль, капитал становится смелым.

Обеспечьте 10 процентов, и капитал

согласен на всякое применение, при 20

процентах он становится оживлённым,

при 50 процентах положительно готов

сломать себе голову, при 100 процентах

он попирает все человеческие законы,

при 300 процентах нет такого преступления,

на которое он не рискнул бы, хотя бы под

страхом виселицы. Если шум и брань

приносят прибыль, капитал станет

способствовать тому и другому.

Доказательство: контрабанда и торговля

рабами .

Оригинальный

текст

(англ.)

Различают:

бухгалтерская

прибыль

—

разница между суммой реализации

(доходами от продажи) и расходами

(издержками);

экономическая

прибыль

—

это остаток от общего дохода после

вычета всех издержек, разница между

бухгалтерской прибылью и дополнительными

расходами, такими как: некомпенсированные

собственные издержки предпринимателя,

не учтённые в себестоимости, в том числе

«упущенная

выгода»,

затраты на «стимулирование» чиновников

в коррупционных экономиках,

дополнительные премиальные работникам.

Обычно

рассчитывают валовую

(балансовую, общую) прибыль и чистую —

остающуюся после уплаты из валовой

прибыли налогов и

отчислений.

Рента́бельность

(нем. rentabel

—

доходный, полезный, прибыльный),

относительный показатель экономической

эффективности.

Рентабельность комплексно отражает

степень эффективности использования

материальных, трудовых и денежных ресурсов,

а также природных богатств. Коэффициент рентабельности

рассчитывается как отношение прибыли к активам,

ресурсам или потокам, её формирующим.

Может выражаться как в прибыли на единицу

вложенных средств, так и в прибыли,

которую несёт в себе каждая полученная

денежная единица. Показатели рентабельности

часто выражают в процентах.

В классификации издержек, помимо постоянных, переменных и средних, выделяют категорию предельных затрат. Все они между собой связаны, для определения значения одного вида необходимо знать показатель другого. Так, предельные издержки исчисляются как частное прироста общих расходов и прироста объема выпуска продукции. Для минимизации затрат, то есть достижения того, к чему стремится каждый хозяйствующий субъект, необходимо сопоставлять предельные и средние издержки. То, какие условия этих двух показателей оптимальны для производителя, будет рассмотрено в этой статье.

Деятельность фирмы: задачи с решениями

Задача 12. Используя следующие данные:

количество труда — 1;2;3;4;5;6;7.

объём производства — 15;34;51;65;74;80;83.

рассчитайте предельный продукт труда (MP), валовый доход (TR) и предельный доход (MR) в денежном выражении при цене продукции 3 тыс.р.

Задача 13. На основании данных таблицы определите валовую и предельную выручку фирмы и заполните таблицу.

Ответьте на следующие вопросы:

а) какую модель рынка представляет отрасль, в которой работает данная фирма, и почему?

б) какая зависимость существует между изменением валовой выручки и количеством продукции, и с чем она связана?

Задача 14. Фирма действует в условиях совершенной конкуренции (данные в таблице).

Персонал, чел. Общий объем продукции APL MPL Ставка ЗП TFC TVC TC AFC AVC ATC MC

1.1 Рассчитать все данные по деятельности фирм и заполнить таблицу.

1.2 Построить графики полученных кривых.

1.3 Дать комментарий по динамике общего, предельного и среднего продукта, всех видов издержек.

1.4 Определить в каком периоде работает фирма?

1.5 Определить минимальный эффективный объем производства.

1.6 Охарактеризовать точки безубыточности, закрытия и равновесия фирмы.

2. Исходя из динамики цен на продукцию фирмы, определить ее поведение в краткосрочном и долгосрочных периодах: P1 =100руб. Р2=150 руб. Р3 =50 руб.

Задача 15. Дано: в таблице представлена информация об издержках и доходах некоторой фирмы (в у.е.):

Q TVC TC ATC MC Px TR MR TFC

Заполнить таблицу и определить:

1) Постоянные издержки фирмы

2) Цену и объем выпуска, при которых прибыль максимальна

3) Интервалы эластичного и неэластичного спроса на продукт в диапазоне рассматриваемых цен.

4) Количественный объем прибыли или убытков, получаемых фирмой в равновесном состоянии.

5) Охарактеризовать рынок, на котором работает фирма.

Задача 16. Функция общих издержек предприятия имеет вид: $TC = 2500 + 200Q — 2Q^2 + 0,02Q^3$

Определить алгебраические выражение для FC, VC, ATC, AFC, AVC, MC и построить графики 4-х последних разновидностей издержек при выпуске: Q = 10; 20; … 150. Определить оптимальный объем производства (графическим способом, расчетным путем и сделать сравнительный анализ).

Задача 17. Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат: $ТС=140 + 10Q + 40Q^2$.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.?

Определить размер прибыли фирмы. Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Задача 18. Фирма находится в условиях совершенной конкуренции на рынке данного товара и труда. Ее производственная функция имеет вид $Q =120L — 2L^2$ в интервале использования труда от 12 до 30 единиц. Ставка заработной платы равна 60 ден. ед., а цена товара 8 ден. ед.

Определить оптимальный для фирмы выпуск продукции.

Задача 19. Количество единиц привлеченного фактора производства составляет 400. АР составляет 260 единиц, а МР 401-й единицы фактора составляет 268.

Определить:

АР при количестве фактора 401 ед.;

MRP 401 единицы привлеченного фактора при условии, что фирма функционирует в условиях совершенно конкурентного ресурсного и товарного рынков, и цена единицы ее продукции составляет 50 рублей;

Следует на фирме привлекать 401 единицу фактора, если цена ее привлечения составит:

а) 12400 рублей;

б) 13400 рублей;

в) 14400 рублей.

Задача 20. В отрасли действует 100 одинаковых фирм. Общие издержки типичной фирмы равны $ТС = 0,1Q^2 + 2Q + 5$.

Определить:

1) Формулу кривой предложения отдельной фирмы в отрасли в краткосрочном периоде.

2) Параметры равновесия на данном рынке, если спрос на товар равен $Q_d = 6000 – Р$

Объем выпуска и размер прибыли каждой отдельной фирмы?

Нарисовать график.

Задача 21. Функция предельного дохода фирмы $МR = 1000 – 20Q$; $МС = 100 + 10Q$; общего дохода $ТR = 1000Q – 10Q^2$; где Q – объем выпуска.

Сколько товара будет произведено, и по какой цене, если фирма:

а) функционирует как простая монополия;

б) отрасль (фирма) функционирует в условиях совершенной конкуренции.

Задача 23. Дана зависимость общих затрат от объема выпуска:

Q 0 1 2 3 4 5

TC 40 65 80 90 110 150

Рассчитать зависимость FC, VC, AC, AFC, AVC, MC от объема выпуска, результаты вычислений занести в таблицу.

Задача 24. Функция издержек фирмы, работающей на рынке совершенной конкуренции, $TC= 5Q^2+4Q+3$. На рынке установилась цена продукции P=54 руб.

а) Какой объем выпуска является оптимальным для данной фирмы? Какова прибыль фирмы при данном объеме выпуска?

б) При каком уровне рыночной цены данная фирма прекратит производство в краткосрочном периоде?

Заказать решение задач по микроэкономике просто!

Узнайте цену сегодня

Аналитическое сравнение МС и МР

Для примера ниже представлены вымышленные данные анализируемой фирмы.

Таблица 1

|

Объем производства, количество |

Валовой доход (количество*цена) |

Валовые издержки, ТС |

Предельный доход |

Предельные издержки |

||

Каждой единице объема соответствует рыночная цена, которая по мере роста предложения снижается. Доход, который приносит продажа каждой единицы продукции, определяется произведением объема выпуска на цену. Валовые издержки растут с каждой добавочной единицей выпуска. Прибыль определяется после удержания из валового дохода всех издержек. Предельные величины дохода и издержек рассчитываются как разница соответствующих валовых величин от прироста объема производства.

Сравнивая последние две колонки таблицы, делаются выводы, что при производстве товаров от 1 до 6 единиц предельные издержки покрываются доходом, а затем прослеживается их рост. Еще при выпуске товаров в объеме 6 единиц достигается максимальная прибыль. Поэтому после того как фирма нарастит производство товара до 6 единиц, ей дальше не будет выгодно его увеличивать.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Взаимосвязь предельных и средних расходов

Экономические решения по ведению хозяйственной деятельности должны приниматься после маржинального анализа, который базируется на предельных сопоставлениях. То есть сравнение альтернативных решений и определение их эффективности происходят посредством оценки приращения затрат.

Средние и предельные издержки взаимосвязаны между собой, и изменение одних по отношению к другим является причиной для корректировки объема выпуска. Например, если предельные расходы по величине меньше средних, тогда есть смысл наращивать выпуск. Прекращать увеличение объема производства стоит в том случае, когда предельные затраты выше средних.

Равновесной будет ситуация, в которой предельные расходы равны минимальному значению средних издержек. То есть дальше наращивать производство нет смысла, поскольку добавочные расходы будут расти.

МРТ

Основной объединения национальных хозяйств в целостное мировое хозяйство является так называемое международное разделение труда. МРТ представляет собой специализацию различных стран на изготовление определенных товаров, которыми они впоследствии будут обмениваться друг с другом.

МРТ – это объективная база международного обмена различными услугами, знаниями и товарами, а также она является основой развития научно-технического, производственного, торгового и других видов сотрудничества между всеми мировыми странами вне зависимости от того, какой у них присутствует уровень экономического развития, а также какой соблюдается характер общественного строя

Таким образом, именно международное разделение труда можно назвать наиболее важной материальной предпосылкой наладки плодотворного экономического взаимодействия стран по всей планете

Другими словами, МРТ – это база для всего мирового хозяйства, которая обеспечивает его прогрессирование в развитии, а также формирует предпосылки для более полноценного проявления различных экономических законов. Суть МРТ проявляется в динамическом объединении двух производственных процессов – его объединении и разделении.

Предельные величины в теории издержек

Предельная производительность труда

Заработная плата определяется такими факторами, как предельная производительность труда и издержки воспроизводства рабочей силы. Предельная производительность труда выражается в виде определенного количества продуктов, произведенных дополнительным рабочим или группой рабочих, которое в свою очередь находит стоимостное выражение.

Следовательно, предельная производительность предполагает существование какой-то стоимости. Воспроизводство рабочей силы также находит свое стоимостное выражение в ценах, например, в стоимости средств существования.

Не продолжая дальнейшего анализа, можно заключить, что цены предложения выводятся из денежных издержек производства, которые определяются рядом доходов, зависящих от стоимостных факторов и некоторых реальных издержек производства. Однако факторы производства приобретаются на рынке, и, следовательно, стоимостное их выражение оказывается под воздействием величины спроса на тот или иной фактор. Например, цена рабочей силы (труда) определяется предельной производительностью труда, которая обусловливает верхний предел повышения заработной платы. Покупка рабочей силы за этим пределом для предпринимателя теряет экономический смысл. Следовательно, и цена каждого фактора зависит от соотношения спроса и предложения на соответствующем рынке. Отсюда устанавливается тесная взаимосвязь между теорией издержек производства и теорией спроса и предложения.

Исходя из необходимости осуществления затрат на производство тех или иных товаров, можно сделать вывод, что издержки производства имеют важное значение как стоимостеобразующий фактор прежде всего с точки зрения товаропроизводителей. В этом смысле, если говорить о ценах, то подразумеваются цены предложения, т.е

те цены, которыми руководствуются товаропроизводители. При рассмотрении цен предложения следует учитывать, что уровень издержек производства регулирующих (предельных) единиц продукта находится в зависимости от масштаба производства. При этом с последним тесно взаимосвязаны три закона производительности: убывающей, постоянной, возрастающей, которые более подробно будут рассмотрены в гл. 19 Издержки производства и прибыль предприятия.

Предельные издержки

Важным этапом в развитии теории издержек явилось объяснение стоимости товаров с помощью предельных издержек. Первоначально под ними понимались затраты предприятий, находящихся на грани банкротства, или издержки тех предприятий, которые не получали прибыли. Можно было говорить, что стоимость товаров определяется издержками производства предприятий, находящихся в худших условиях. В этой интерпретации теория издержек вплотную приблизилась к рикардианскому пониманию стоимости: стоимость определяется затратами предприятий, находящихся в худших условиях производства.

Затем в результате развития теории производительности под предельными издержками стали понимать приростные, или дополнительные затраты, необходимые для выпуска дополнительной единицы продукции (или партии продукции, принятой за единицу измерения) по отношению к уже имеющемуся объему производства. В результате был выработан критерий, ограничивающий вовлечение производственных ресурсов в хозяйственный оборот. Наращивание предельных издержек прекращается, как только их величина станет равной величине предельного продукта. Под предельным продуктом понимается продукция, полученная в результате увеличения любого ресурса (фактора) на единицу при неизменной величине всех остальных ресурсов или факторов, т.е. при прочих равных условиях.

Однако из равенства предельных издержек и предельного продукта не следует делать вывод, что любое предприятие в любом случае будет руководствоваться этим критерием. Экономическая жизнь сложна, а поэтому у предприятий могут быть весьма различные целевые установки в зависимости от конкретных обстоятельств, конъюнктуры рынка и экономической ситуации вообще. Если рынок не насыщен товарами, а продукция успешно раскупается, предприятие может пренебречь этим критерием в интересах расширения рынка сбыта, а также увеличения массы получаемого дохода при снижающейся эффективности производства.

Частные и социальные предельные издержки

Большое значение в теории предельных издержек имеет различие между предельными частными и социальными издержками. Предельные частные затраты показывают затраты, которые несет рассматриваемая фирма. Это предельные частные затраты, которые используются лицами, принимающими деловые решения, в их поведении по максимизации прибыли . Предельные социальные издержки аналогичны частным издержкам в том смысле, что они включают в себя издержки частного предприятия, а также любые другие издержки (или компенсационные выгоды) для сторон, не имеющих прямого отношения к покупке или продаже продукта. Он включает в себя все отрицательные и положительные внешние эффекты как производства, так и потребления. Примеры включают социальные издержки от загрязнения воздуха, затрагивающего третьи стороны, и социальную выгоду от прививок от гриппа, защищающих других от инфекции.

Внешние эффекты — это затраты (или выгоды), которые не несут стороны экономической сделки . Например, производитель может загрязнять окружающую среду, а другие могут нести эти расходы. Потребитель может потреблять товар, который приносит пользу обществу, например образование; поскольку человек не получает всех преимуществ, он может потреблять меньше, чем предполагает эффективность. В качестве альтернативы, человек может быть курильщиком или алкоголиком и накладывать издержки на других. В этих случаях производство или потребление рассматриваемого товара может отличаться от оптимального уровня.

Отрицательные внешние эффекты производства

Отрицательные внешние эффекты производства

В большинстве случаев частные и социальные издержки не расходятся друг с другом, но иногда социальные издержки могут быть больше или меньше, чем частные издержки. Когда предельные общественные издержки производства выше, чем у функции частных издержек, возникает отрицательный внешний эффект производства. Производственные процессы, приводящие к загрязнению или другим экологическим отходам, являются хрестоматийными примерами производства, которое создает отрицательные внешние эффекты.

Такие внешние эффекты являются результатом того, что фирмы переносят свои затраты на третью сторону, чтобы снизить свои общие затраты. В результате экстернализации таких затрат мы видим, что такое поведение фирмы негативно скажется на членах общества, не входящих в состав фирмы. В этом случае повышенные издержки производства в обществе создают кривую социальных издержек, которая отражает более высокие издержки, чем кривая частных издержек.

В состоянии равновесия рынки, создающие отрицательные внешние эффекты производства, будут производить этот товар в избытке. В результате социально оптимальный уровень производства окажется ниже наблюдаемого.

Положительные внешние эффекты производства

Положительные внешние эффекты производства

Когда предельные общественные издержки производства меньше, чем у функции частных издержек, возникает положительный внешний эффект производства. Производство общественных благ — это хрестоматийный пример производства, создающего положительные внешние эффекты. Примером такого общественного блага, которое создает расхождение в социальных и частных издержках, является производство образования . Часто можно увидеть, что образование является положительным моментом для любого общества в целом, а также для тех, кто непосредственно вовлечен в рынок.

Такое производство создает кривую общественных затрат, которая находится ниже кривой частных затрат. В состоянии равновесия рынки, создающие положительные внешние эффекты производства, будут недостаточно производить свои товары. В результате социально оптимальный уровень производства окажется выше наблюдаемого.

Пример расчета издержек

Для полного понимания принципа расчета можно рассмотреть такой пример. Компания увеличила количество выпускаемых товарных единиц с 390 до 420 штук. При этом переменные расходы выросли с 1200 до 1400 рублей.

Поскольку предельные затраты должны рассчитываться по формуле, выражающей отношение прироста переменных или общих издержек к динамике объема производства, можно составить следующее уравнение: МС = (1400-1200) / (420-390) = 6,67 рублей. Согласно расшифровке, значение в 6,67 рублей и будет показателем предельных издержек.

Для определения оптимальных масштабов производства необходимо сравнить полученное значение с показателем предельного дохода. В случае, если он окажется выше, можно планировать увеличение объема выпуска продукции. При меньшем значении деятельность предприятия считается нерентабельной, требует проведения антикризисных мероприятий.

Примечание

Равенство значения предельного дохода и предельных издержек означает оптимальный баланс, максимальную эффективность управленческой функции, но на практике встречается довольно редко.

Современной экономике известны случаи нулевых предельных издержек. Они характерны для бизнес-моделей платформенного типа, таких как онлайн-системы Uber, Amazon, Baidu.

Насколько полезной была для вас статья?

Рейтинг: 5.00 (Голосов: 1)

Выделите текст и нажмите одновременно клавиши «Ctrl» и «Enter»

Текст с ошибкой:

Расскажите, что не так

Функции затрат и отношение к средней стоимости

В простейшем случае функция общих затрат и ее производная выражаются следующим образом, где Q представляет объем производства, VC представляет переменные затраты, FC представляет постоянные затраты, а TC представляет общие затраты.

Фиксированные затраты представляют собой затраты, которые не изменяются при изменении количества продукции. Постоянные затраты — это затраты, понесенные такими вещами, как аренда, площадь здания, машины и т. Д. Переменные затраты меняются по мере изменения количества продукции и часто связаны с рабочей силой или материалами. Производная фиксированных затрат равна нулю, и этот член выпадает из уравнения предельных затрат: то есть предельные затраты не зависят от постоянных затрат. Это можно сравнить со средней общей стоимостью (ATC), которая представляет собой общую стоимость (включая фиксированные затраты, обозначенные C ), деленную на количество произведенных единиц:

- АТCзнак равноC+ΔCQ.{\ displaystyle ATC = {\ frac {C_ {0} + \ Delta C} {Q}}.}

Для дискретных расчетов без исчисления предельные затраты равны изменению общих (или переменных) затрат с каждой дополнительной произведенной единицей. Поскольку фиксированная стоимость не меняется в краткосрочной перспективе, она не влияет на предельную стоимость.

Например, предположим, что общая стоимость изготовления 1 обуви составляет 30 долларов, а общая стоимость изготовления 2 туфель — 40 долларов. При производстве второй обуви предельные издержки производства обуви снижаются с 30 до 10 долларов (40–30 долларов = 10 долларов).

Предельные затраты — это не затраты на производство «следующей» или «последней» единицы. Стоимость последней единицы такая же, как стоимость первой единицы и всех остальных единиц. В краткосрочной перспективе увеличение производства требует использования большего количества переменных ресурсов, которые обычно считаются трудом. Добавление рабочей силы в основной капитал снижает предельный продукт труда из-за уменьшения предельной прибыли . Это снижение производительности не ограничивается дополнительным трудом, необходимым для производства предельной единицы — производительность каждой единицы труда снижается. Таким образом, стоимость производства предельной единицы продукции состоит из двух компонентов: затрат, связанных с производством предельной единицы, и увеличения средних затрат на все произведенные единицы из-за «ущерба» всему производственному процессу. Первый компонент — это удельная или средняя стоимость. Второй компонент — небольшое увеличение стоимости из-за закона убывающей предельной прибыли, который увеличивает стоимость всех проданных единиц.

Предельные затраты также могут быть выражены как затраты на единицу труда, деленные на предельный продукт труда. Обозначая переменные затраты как VC, постоянную ставку заработной платы как w и использование рабочей силы как L, мы имеем

- MCзнак равноΔVCΔQ{\ displaystyle MC = {\ frac {\ Delta VC} {\ Delta Q}}}

- ΔVCзнак равношΔL{\ displaystyle \ Delta VC = {w \ Delta L}}

- MCзнак равношΔLΔQзнак равношMпL.{\ displaystyle MC = {\ frac {w \ Delta L} {\ Delta Q}} = {\ frac {w} {MPL}}.}

Здесь MPL — это коэффициент увеличения количества произведенного на единицу увеличения труда: т.е. ΔQ / ΔL, предельный продукт труда . Последнее равенство имеет место, потому что изменение количества труда приводит к изменению выпуска на одну единицу. Поскольку ставка заработной платы считается постоянной, предельные затраты и предельный продукт труда имеют обратную зависимость: если предельный продукт труда уменьшается (или увеличивается), то предельные затраты увеличиваются (уменьшаются), и AVC = VC / Q = wL / Q = w / (Q / L) = w / AP LΔLΔQ{\ displaystyle {\ frac {\ Delta L} {\ Delta Q}}}