Как составить личный финансовый план: алгоритм действий

Содержание:

- Финансовый план, как документ системы планирования

- Структура и порядок составления

- Инвестиционный план

- Новости »

- Долгосрочное финансовое планирование

- Пример финансового плана кофейни

- Бизнес-план: Показатели эффективности проекта

- Разделы финансового плана

- Структура финансового раздела бизнес-плана

- Личный финансовый план, пример

- Этапы построения личного финансового плана

Финансовый план, как документ системы планирования

Финансовый план – это документ, в котором отражаются финансовая стратегия и способы ее реализации, обеспечивающий прибыльность, платежеспособность и финансовую устойчивость предприятия, а в целом – увеличение доходов собственника. Состав показателей, степень их детализации зависят от планового периода.

Принципы составления плана идентичны принципам финансового планирования, логично, так как финансовый план является его результатом.

Принципы составления финансового плана

Финансовый план предприятия разрабатывается на основе:

- плана производства и реализации продукции (продаж);

- плана расходов материальных ресурсов и запасов товарно-материальных ценностей;

- плана инвестиций и его финансирования;

- плана по труду и заработной плате;

- плана (сметы) затрат на производство и реализацию продукции;

- плана прибыли (рентабельности) предприятия.

Финансовый отдел предприятия вместе с другими службами разрабатывают расчеты к финансовому плану: потребность в капитале и оборотном капитале предприятия; источники финансирования прироста капитала; оборотного капитала; план получения кредитов коммерческих банков (кредитный план); расчеты амортизационных отчислений; расчеты планируемых налогов; план финансирования капитальных вложений и др.

Структура и порядок составления

Смета (финансовый план) должна состоять из двух частей: доходной и расходной. В доходной части экономического документа НКО необходимо детально рассмотреть структуру поступлений учреждения. Некоммерческие предприятия созданы не с целью получения прибыли, поэтому приблизительная структура доходной части:

- сметное финансирование, источником которого становятся поступления из государственного бюджета;

- самоокупаемость, то есть поступления от приносящей доход деятельности;

- безвозмездные поступления, пожертвования.

Финансирование НКО бывает и смешанным, поэтому необходимо обстоятельно отнестись к расчету доходной части бюджета предприятия. Вот пример финансового планирования доходов и затрат организации:

|

№ |

Наименование статей доходов и расходов |

В том числе по кварталам 2021 |

Итого за 2021 |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Доходы от оказания платных услуг по обучению |

|||||

|

1 |

Выручка от оказания платных услуг по обучению |

450 |

300 |

250 |

350 |

1350 |

|

Прямые расходы |

||||||

|

1 |

Материалы |

50 |

10 |

60 |

||

|

2 |

Заработная плата |

40 |

40 |

40 |

40 |

160 |

|

3 |

Отчисления с заработной платы во внебюджетные фонды |

12 |

12 |

12 |

12 |

48 |

|

4 |

ИТОГО прямых расходов |

102 |

52 |

52 |

62 |

268 |

|

Административно-хозяйственные расходы |

||||||

|

1 |

Услуги связи |

41 |

33,5 |

21,5 |

43 |

139 |

|

2 |

Интернет |

24,6 |

20,1 |

12,9 |

25,8 |

83,4 |

|

3 |

Аренда |

24,6 |

20,4 |

12,9 |

25,8 |

83,4 |

|

4 |

Коммунальные услуги |

16,4 |

13,4 |

6,45 |

17,2 |

53,45 |

|

5 |

Налоги |

32,8 |

26,8 |

17,2 |

34,4 |

111,2 |

|

6 |

Канцтовары и прочие материалы |

49,2 |

33,5 |

82,7 |

||

|

7 |

Заработная плата административно-управленческого персонала |

114,8 |

80,4 |

51,6 |

103,2 |

350 |

|

8 |

Отчисления с заработной платы во внебюджетные фонды |

24,6 |

13,4 |

8,6 |

17,2 |

63,8 |

|

9 |

ИТОГО накладных расходов |

328 |

241,5 |

131,15 |

266,6 |

967,25 |

|

10 |

ВСЕГО расходов |

430 |

293,5 |

183,15 |

328,6 |

1235,25 |

|

11 |

ПРИБЫЛЬ |

20 |

6,5 |

66,85 |

21,4 |

114,75 |

Во второй части таблицы финансового планирования подробно рассмотрите планируемые затраты НКО. Классифицируйте показатели затрат учреждения по следующим группам (при наличии):

- постоянные затраты. К таковым относятся неизменные расходы, например, арендная плата, заработная плата администрации НКО, коммунальные платежи;

- переменные траты, которые напрямую зависят от объемов производства, реализации, например, закупка материальных запасов, ремонт и эксплуатация оборудования;

- регулируемые затраты, которые изменяются пропорционально увеличению или снижению объемов производства или реализации.

Инвестиционный план

В таблице, приведённой ниже, мы рассмотрим непосредственно стратегию инвестирования, её влияние на достижения целей семьи.

Инвестиционные операции в таблице отражаются раз в год по итогам каждого года. При этом на практике инвестировать можно в тех месяцах, в которых есть положительная разница между доходами и расходами.Цифры с минусовыми значениями – это изъятие капитала из портфеля инвестиций, положительные – инвестирование.

План накопления капитала, тыс. руб.

Рассмотрим на примере 2013 действия семьи Ивановых по данной таблице:

- На начало года у семьи 2 304 тыс. рублей капитала (колонка 2), накопленных на текущем счёте к началу планирования;

- По итогам года Виктор и Олеся накапливают сумму 1 570 тыс. рублей (колонка 3). Эту же сумму можно увидеть в колонке 8 таблицы «План текущих доходов и расходов». Эти деньги не должны просто лежать – необходимо сделать так, чтобы они приносили дополнительный доход семье, то есть инвестировать.

- Семья распределяет накопленные средства каждый год по консервативным, умеренным и агрессивным инвестициям. При этом:– часть капитала в размере 450 000 рублей необходимо держать на пополняемо-отзывном депозите как страховой резерв на 6 месяцев;– накопления на образование Ивана лучше выделить на ещё один отдельный депозит с возможностью пополнения, открыть его на максимально возможный срок и откладывать на него по 22 тыс. рублей ежемесячно для накопления 1 500 тыс. руб. через 5 лет при ставке 8% годовых.– в расчетах используется доходность вложений от 4 до 15% годовых, при этом среднегодовая колеблется от 5,7 до 9,2% в зависимости от года. (Зависит от наличия крупных изъятий из портфеля при реализации целей, а также корректировки самой стратегии – с увеличением возраста постепенно снижаем риск.)

- После совершения всех вышеперечисленных операций к концу года капитал семьи Ивановых может составить 4 006 тыс. рублей (колонка 10). Из них порядка 450 тыс. рублей в качестве страхового резерва на пополняемо-отзывном депозите, еще около 270 тыс. руб. на выделенном пополняемом депозите для Ивана, остальные инвестированы с разным уровнем риска в сбалансированный портфель инвестиций.

Далее каждый год семье Ивановых необходимо производить действия, указанные в таблице. Нужно иметь в виду, что по факту суммы непременно будут отличаться.

С 2029 года Виктор уходит на пенсию. Таким образом, доходы в виде заработной платы с 2029 года прекращаются, и семья начинает жить на процент от накопленного капитала. Мы видим это в таблице «План текущих доходов и расходов» в строке 2029 года, как отсутствие доходов от текущей деятельности. Видим и в таблице «План накопления капитала» в строке 2029 года, как изъятие капитала для жизни из инвестиционных инструментов.

Стоит также отметить, что в 2027 году за пару лет до выхода на пенсию необходимо скорректировать инвестиционную стратегию на более консервативную, так как Олеся и Виктор уже не могут себе позволить рисковать своим капиталом, как раньше – теперь он их «кормилец». Вы можете видеть в таблице «План накопления капитала» в строке 2027 года эту корректировку: изъятие капитала из агрессивных и умеренных инвестиций в пользу консервативных. С этого момента капитал будет приносить меньший доход, чем раньше – около 5% годовых, но зато более надежно.

Проценты от капитала даже при таком консервативном размещении получаются у семьи Ивановых как раз достаточные для поддержания прежнего уровня расходов для жизни: при размещении накопленного капитала в размере 24 103 тыс. рублей на конец 2028 года под 5% годовых они могут рассчитывать на 100 тыс. рублей пассивного дохода в месяц. При том, что их текущие расходы до выхода на пенсию составляли 74 тыс. рублей в месяц. Поэтому они могут себе позволить, в том числе и ежегодные путешествия, занятия в спортзале и оплату страхования жизни в пользу Ивана, если захотят.

Таким образом будет выглядеть инвестиций в конце 2013 года, если действовать согласно плану:

Стоит отметить, что глава семейства Ивановых – Виктор хотел взять на себя достаточно высокий риск: 60% портфеля агрессивных инвестиций, но в ходе работы мы все-таки решили сократить их долю до 20%.

При этом консервативных инвестиций в портфеле запланировали – 45% и, соответственно 35% умеренных инвестиций.

Итак, подведём резюме разработанному плану:

Личный Финансовый План (ЛФП), составленный с учетом потребностей и пожеланий семьи Ивановых, показал соответствие заявленных финансовых целей их текущим возможностям. Все цели достижимы в обозначенные сроки. Осталось реализовать рекомендации на практике.

Новости »

Недельная инфляция в России ускорилась

Индекс МосБиржи вырос на 0,9%, индекс РТС — на 1,1%

ЕС дал Германии 2 месяца на прояснение ситуации с решением КС страны по схеме ЕЦБ

В Синьцзяне полностью запретили майнинг

ЦБ: страховщики жизни и УК в рамках объединенной лицензии смогут создавать разные инвестпродукты, а не только заниматься unit-linked

Китайские поисковые сети заблокировали три криптобиржи

Цены евробондов РФ растут вслед за восстановлением котировок UST

ВТБ за 5 месяцев увеличил чистую прибыль по РСБУ в 2,2 раза

Глава Segezha Group купил ее акции на ₽200 млн в ходе IPO

РСХБ направит на выплату дивидендов почти всю прибыль за 2020 год

Цены на ОФЗ упали до минимума за 14 месяцев перед заседанием ЦБ по ставке

Банк ЗЕНИТ выдал 787 млн рублей по военной ипотеке с господдержкой

Банк «Открытие» успешно закрыл книгу заявок по новому выпуску облигаций

Долгосрочное финансовое планирование

Составление оперативных планов позволит Вам систематизировать информацию о сроках и размерах денежных поступлений и необходимых платежей. Имея эти данные, Вы легко сможете спланировать финансовую часть бизнес плана на более длительный срок.

Так, Вы можете определить производственные мощности и возможность реализации продукции; знаете, в какие периоды ожидать спада продаж, а в какие наступит подъем; уверены в сроках поступления платежей. Все эти данные позволят Вам спланировать ежемесячное поступление финансов, которое будет производиться в течение года.

Также Вам известны необходимые расходы. Я рекомендую проранжировать все статьи расходов и учитывать их по отдельности

Критерием ранжирования стоит выбрать важность расходов. Так, на высшем уровне следует помещать те платежи, от которых зависит работоспособность бизнеса

На нижнем маловажные инвестиции, которые погашаются излишками прибыли. При этом стоит соблюдать правило: не осуществлять выплат по статьям расходов, если вышестоящие «кошельки» еще не полностью погашены. Такой подход позволит Вам обезопасить свое производство и минимизировать риск неправильного распределения средств.

При составлении годового финансового плана необходимо учитывать статистики предыдущих лет, а также стратегический план развития. Я рекомендую, планировать доходы по минимуму, а расходы по максимуму, чтобы изменения обстоятельств не были для Вас фатальными.

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что рентабельность будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Показатели | Всего |

|---|---|

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) | 25 |

| Рентабельность общих вложений) (%) | 121 |

| Рентабельность вложений собственных средств (%) | 267 |

Таблица 4 – Финансовые показатели на второй год

| № | Статьи расходов и доходов кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Выручка от реализации | 17927 |

| 2 | НДС на поступления от реализации | 2734 |

| 3 | Выручка от реализации без НДС (1-2) | 15192 |

| 4 | Переменные затраты: | |

| 4.1 | Прочие переменные затраты с НДС | 6909 |

| 4.2 | в том числе НДС | 1054 |

| 4.3 | Прочие переменные затраты без НДС | 5855 |

| 4.4 | З/п производственного персонала | 1200 |

| 4.5 | Начисления на з/п произв. персонала | 410 |

| 4.6 | Всего без НДС (4.3+4.4+4.5) | 7466 |

| 5 | Маржинальная прибыль (3-4.6) | 7726 |

| 6 | Постоянные затраты: | |

| 6.1 | Аренда | 1800 |

| 6.2 | в том числе НДС | 274 |

| 6.3 | Коммунальные платежи | 384 |

| 6.4 | в том числе НДС | 58 |

| 6.5 | Амортизация | 181 |

| 6.6 | Ремонт | 264 |

| 6.7 | в том числе НДС | 40 |

| 6.8 | Транспорт | — |

| 6.9 | в том числе НДС | — |

| 6.10 | — | |

| 6.11 | в том числе НДС | — |

| 6.12 | Проценты по кредитам | — |

| 6.13 | З/п админ. персонала | 720 |

| 6.14 | Начисления на з/п админ. персонала | 246 |

| 6.15 | Прочие расходы | 54 |

| 6.16 | в том числе НДС | 8 |

| 6.17 | Всего постоянных расходов | 3650 |

| 6.18 | НДС в постоянных расходах | 381 |

| 6.19 | Всего постоянных расходовбез НДС (6.17-6.18) | 3269 |

| 7 | Прибыль до уплаты налогов (5-6.19) | 4457 |

| 8 | Налог на имущество | — |

| 9 | НДС (2-4.2-6.18) | 1298 |

| 10 | Налогооблагаемая база для налога на прибыль (7-8.1) | 4457 |

| 11 | Налог на прибыль | 891 |

| 12 | Чистая прибыль (9-10) | 3565 |

Таблица 5 – Движение денежных средств на второй год

| № | Доходы и расходы кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Денежные средства на начало периода | 3520 |

| 2 | Средства для финансирования (собственные, займы, кредиты) | 3520 |

| 3 | Поступления от реализации | 17927 |

| 4 | Итого поступления (2+3) | 21448 |

| 5 | Расходы организационного периода в том числе: Капитальные затраты Организационные расходы |

— — — |

| 6 | Переменные затраты в том числе: Прочие переменные расходы З/п производственного персонала |

8109 6909 1200 |

| 7 | Постоянные затраты, всего в том числе: Аренда Коммунальные расходы Транспорт Ремонт Реклама З/п админ. персонала Прочие расходы |

3222 1800 384 — 264 — 720 54 |

| 8 | Всего налоги НДС Налог на прибыль З/п наемным работникам |

2630 1082 891 656 |

| 9 | Выплаты по кредитам и займам | — |

| 10 | Всего расходов (5+6+7+8+9) | 13963 |

| 11 | Денежные средства на конец периода(1+4-10) | 7485 |

Проанализировав показатели, видим, что за первый год прибыль составила 2668 тыс. руб., а за второй год – 3565 тыс. руб. Проект кофейни рентабельный и имеет право на существование.

Бизнес-план: Показатели эффективности проекта

Оценка эффективности инвестиционного проекта поможет инвестору определить, насколько цена приобретаемого актива (то есть размер вложений) соответствует ожидаемым доходам с учетом всех рисков проекта. Таким образом, он сможет понять, целесообразно ли вкладывать деньги в проект.

Если вы зарегистрировались в качестве ИП, то при написании этого раздела используйте следующие показатели, которые определяются на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистый доход – это прибыль за вычетом налогов, полученная компанией за определенный период времени. Чистый дисконтированный доход (ЧДД, NPV – Net Present Value) – это сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени. Обычно этот важный показатель рассчитывается при оценке экономической эффективности инвестиций для потоков будущих платежей.

Чистый доход и чистый дисконтированный доход характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта. Для того чтобы инвестор признал ваш проект эффективным и захотел вложить в него свои деньги, необходимо, чтобы ЧДД вашего предприятия был положительным. Соответственно, чем больше этот показатель, тем выше инвестиционная привлекательность проекта.

Внутренняя норма доходности (прибыли, рентабельности, возврата инвестиций, Internal Rate of Return — IRR) определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без потерь для собственника. Этот показатель, который часто обозначается аббревиатурой IRR (Internal Rate of Return), обозначает ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю.

Простой срок окупаемости инвестиционного проекта – это период простого возврата суммарными чистыми доходами с проекта, в который был вложен капитал. Для инвестора этот показатель не представляет большого интереса, так как он не указывает на то, сколько и за какой период он сможет получить дополнительные прибыли.

А вот дисконтированный срок окупаемости (Discounted payback period) обозначает период, за который вложенные средства в данный проект обеспечат ту же сумму прибыли, дисконтированных (приведенных по фактору времени) к настоящему моменту, которую за это же время можно было бы получить с другого инвестиционного актива.

Потребность в дополнительном финансировании – это максимально значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Этот показатель обозначает минимальный объем внешнего финансирования проекта, который необходим для его реализации. По этой причине потребность в допфинансировании называют также капиталом риска.

Индексы доходности (profitability indexes) отражают «отдачу» проекта на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. Этот показатель часто встречается в сравнении инвестиционных проектов, которые отличаются друг от друга величиной затрат и потоками доходов. При оценке эффективности обычно используют:

- индекс доходности затрат – отношение суммы накопленных поступлений к сумме накопленных затрат;

- индекс доходности дисконтированных затрат– отношение суммы дисконтированных денежных потоков к сумме дисконтированных денежных оттоков;

- индекс доходности инвестиций – увеличенное на одну единицу отношение ЧД к накопленному объему инвестиций;

- индекс доходности дисконтированных инвестиций – увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

Перейти к подготовке раздела бизнес-плана: «Анализ чувствительности проекта»

Татьяна Никитина, Основатель портала openbusiness.ru. Предприниматель. Бизнес-тренер.(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

29.01.2017

Сохраните статью, чтобы внимательно изучить материал

Разделы финансового плана

Форма финансового плана не регламентирована, но обычно финансовый план состоит из 3 разделов:

- Расчет потребности в собственных оборотных средствах, определение источников ее покрытия.

- Плановый расчет прибыли и ее распределение.

- Баланс доходов и расходов.

Расчет потребности в собственных оборотных средствах представляет собой определение объемов оборотных средств, которые потребуются для достижения поставленных целей. Также приводится перечисление конкретных источников покрытия потребностей в оборотных средствах. В качестве таких источников выступают собственные, заемные и привлеченные средства.

Плановый расчет прибыли определяет размеры полученной чистой прибыли от предполагаемой реализации продукции. Основывается на прогнозе объемов реализации. Распределение прибыли предполагает определение вариантов использования прибыли. В качестве таких вариантов могут выступать, например, следующие: увеличение собственных оборотных средств, модернизация основных средств, увеличение резервного фонда, инвестиции в человеческий капитал и другие.

Баланс доходов и расходов – это часть финансового плана, позволяющая оценить, какое количество финансовых ресурсов следует вложить в проект, причем с разбивкой во времени, т.е. до начала реализации, а затем по ходу выполнения поставленной задачи. Главная задача баланса доходов и расходов – проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.

На практике в финансовый план также включают следующие дополнительные разделы для более четкой картины будущей финансовой деятельности компании:

- прогноз объемов реализации продукции;

- таблица доходов и затрат;

- свободный баланс активов и пассивов предприятия;

- график достижения безубыточности.

Прогноз объемов реализации продукции дает представление о доле рынка, которую занимает и будет занимать предприятие. Прогноз составляется на три года вперед

Важно, чтобы оценки в финансовом плане были реалистичными

Таблица доходов и затрат финансового плана состоит из следующих показателей:

- доходы от продаж товаров;

- издержки производства товаров;

- суммарная прибыль от продаж;

- общепроизводственные расходы;

- чистая прибыль.

Сводный баланс активов и пассивов в финансовом плане предприятия показывает суммы вложений в активы разных типов и за счет каких источников предприятие будет финансировать эти вложения.

Для наглядного отображения происходящих финансовых процессов формируется график достижения безубыточности.

Значение финансового плана для предприятия

При составлении финансового плана используются следующие методы:

- коэффициентный

- балансовый

- нормативный

- потоковый метод

- экономико-математическое моделирование

- другие методы

Структура финансового раздела бизнес-плана

Каждый компонент структуры служит конечной цели. Если не проработан хотя бы один, нарушится пропорциональность, и весь финансовый план окажется невыполнимым. Финансовую часть нового бизнеса уместно просчитать на 2-3 года вперед.

Прогноз объема продаж

При составлении бизнес-плана нужно обязательно продумать, какую нишу займет новое предприятие. А лучше – подготовить почву заранее: устно договориться с возможными партнерами, заключить договор с клиентами или начинать вести группу в «ВКонтакте» / Instagram, опросить потребителей в тематических группах.

Оценка прибыли и убытков

Этот пункт складывается из следующих показателей:

- доходы от реализации;

- издержки производства;

- суммарная прибыль;

- общепроизводственные расходы;

- чистая прибыль (минус издержки).

В этой части финансового плана главное – отразить, как изменится прибыль и за какой срок.

Анализ движения наличности

Прибыль – главная цель бизнеса. Но нередко предприниматель сталкивается с проблемой, когда при хорошей прибыли нет достаточного количества наличных средств. . Ошибка распространенная: бизнесмен вкладывает в развитие дела большую часть заработанных денег, чем увеличивает долю малоликвидного капитала в общих активах (здание, земля, пристройки, машины на балансе есть, но ими нельзя оплатить счета).

Годовая балансовая ведомость

Бухгалтерский баланс составляется в конце года. Баланс между активами и пассивами важен не только для банков при просьбе о займе, но и для предпринимателя

Для бизнеса важно вложиться в развитие предприятия (производство, маркетинг), банк же заинтересован в основных фондах, под залог которых выдаст кредит

Личный финансовый план, пример

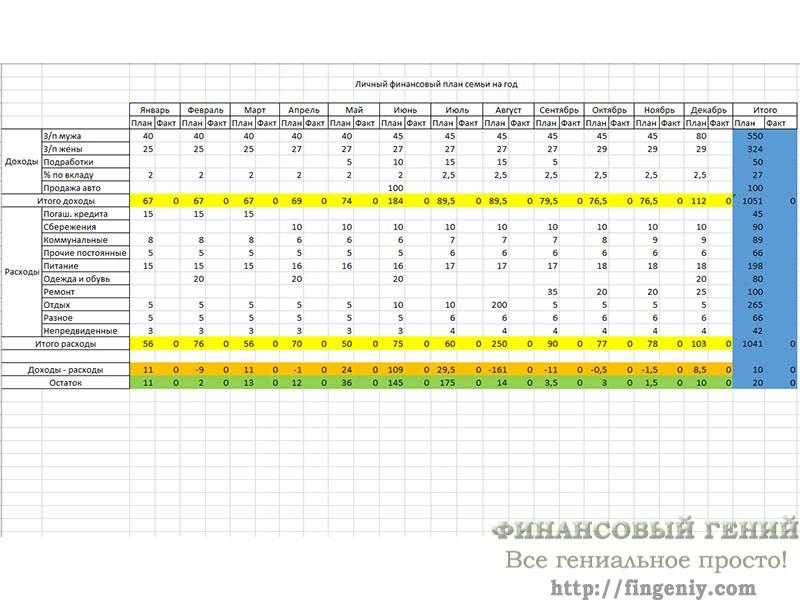

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы «вписываемся» в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее — ежемесячное создание сбережений

Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск — ее тоже вписываем сразу (если не будет «вписываться» — далее можно корректировать)

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом — меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет — отлично, наш финансовый план перевыполнится, но если возникнут — средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса. Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей программе для домашней бухгалтерии, даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное — успешной реализации составленного финансового плана

Помните, что планировать финансы — всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить личные финансы и семейный бюджет, исключить ситуации нехватки денег на что-то важное и необходимое

Присоединяйтесь к числу постоянных читателей Финансового гения, и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

Этапы построения личного финансового плана

Существует четкая последовательность действий для составления финансового плана. При его разработке вы должны четко знать свои расходы и доходы. Для этого необходимо в течение 2 — 3 месяцев вести учет личных финансов.

Шаг 1. Оцените текущее финансовое положение

Распишите активы и пассивы. Активы – то, что приносит доход, пассивы – то, что требует денежных затрат на содержание.

Многие ошибочно полагают, что их личный автомобиль и квартира являются активами. Но таковыми они станут, если начать сдавать их в аренду. Активами могут быть деньги, акции, облигации, золотые слитки. Пассивами считаются долги, кредиты, неоплаченные счета, расходы на учебу.

Например:

- 50 000 рублей на вкладе в банке под 3,5 годовых — это актив.

- Москвич, стоящий в гараже и требующий оплату страховки ежегодно — является пассивом.

Анализ активов и пассивов поможет отыскать источники, которые съедают наибольшую часть дохода.

Шаг 2. Определитесь с финансовыми целями

Цели – это костяк финансового плана. Они должны быть конкретными и измеримыми, как в деньгах, так и во времени. Пример: накопить на смартфон стоимостью 50 тыс. рублей за 5 месяцев.

Также цели должны быть достижимыми и значимыми. Так они переходят из разряда мечтаний в русло реальности. Если цель глобальная, имеет смысл разбить ее на несколько мелких.

| Краткосрочные — до 1 года | Среднесрочные — до 5-ти лет | Долгосрочные от 5 лет |

| Купить ноутбук Самсунг за 35800 рублей в декабре текущего года. |

Купить машину с салона Шкода Октавия за 2 000 000р через 3.5 года. |

Выйти досрочно через 15 лет на пенсию за счет пассивного дохода 100 000 рублей ежемесячно. |

Шаг 3. Выберите стратегию достижения целей

Важно определить, каким образом использовать имеющиеся ресурсы для достижения выбранных целей. Допустим, ваша мечта – выучить английский язык

В таком случае целью будет накопление средств на языковой курс за 10 тыс. рублей в течение 2 месяцев.

Для реализации целей используются два стандартных решения:

- Найти альтернативный источник дохода. Это может быть как полноценная подработка, так и единоразовая продажа ненужных вещей. Вложение денег в инвестиции также может принести дополнительные финансы, но эта деятельность сопряжена с риском.

- Урезать расходы на вторичные потребности. Вместо походов по кофейням пить горячие напитки дома, вместо такси использовать общественный транспорт, вместо покупки бумажных книг читать в формате онлайн. Чаще всего под сокращение финансирования попадают товары и услуги из категории «развлечения». Анализ и оптимизация расходов позволяют высвободить до 30% личного бюджета. Что в свою очередь поможет больше откладывать.

Шаг 4. Финансовая подушка безопасности

Резервный фонд, или финансовая подушка безопасности, является неотъемлемой частью финансового плана. Его нужно создать в первую очередь, чтобы чувствовать себя уверенным в завтрашнем дне. Эта ваш страховой полис на непредвиденный случай. Поломка бытовой техники, внезапная болезнь, ремонт машины, потеря работы и другие случаи — загоняют нас постоянно в долги.

Имея подушку в размере, как минимум, 3-6-месячных доходов, не придется занимать у знакомых или брать из бюджета на продукты.

После получения зарплаты в первую очередь необходимо отложить деньги на черный день. Сумма может быть любой, но лучше всего исчислять ее в процентном соотношении. Специалисты банковской сферы рекомендуют откладывать, как минимум, 10% от заработка. Именно столько в течение месяца со всех доходов откладываю и я. Такая сумма не сильно бьет по кошельку, но при этом ощутимо наполняет резервный фонд. Это как съесть 9 пельменей из 10. Разницу не заметишь, но за 9 дней соберешь дополнительную порцию.

Поверьте, имея подушку безопасности, чувствуешь себя защищенным. Сейчас я не представляю свою жизнь без МЧС фонда.

Шаг 5. Корректируйте финансовый план

Вносите изменения в план исходя из складывающейся ситуации. Если получилось сэкономить больше, чем предполагалось, то добавьте еще одну или несколько целей. Если случились непредвиденные денежные траты, то увеличьте срок реализации цели. Регулярно анализируйте успехи и провалы.

Разделяйте цели на кратко-, средне- и долгосрочные. Определяйте, как они влияют друг на друга. Это поможет в будущем создать идеальный финансовый план на несколько лет вперед.