Издержки производства в краткосрочном периоде

Содержание:

- Затраты бывают разными

- Альтернативные издержки

- Как рассчитать переменные издержки (примеры, формула)

- Виды издержек производства в краткосрочном периоде и их взаимодействие друг с другом

- Что такое временной интервал

- Понятие издержек производства

- Издержки в долгосрочном периоде

- Производительность — предельный продукт

- Несколько слов о производственной функции и влиянии на издержки

- Равновесие производителя

- Издержки производства, их сущность и классификация

- Затраты предприятия, методика вычисления

- Структура затрат на производство и ее определение

- Они такие разные

- Издержки в долгосрочном периоде

- Удельные показатели или затраты на единицу продукции

- Практическое применение полученных знаний об издержках

Затраты бывают разными

Как уже отмечено, в краткосрочном периоде показатели задействованных факторов производства носят постоянный или переменный характер. Издержки производства фирмы в краткосрочном периоде будут постоянными или переменными соответственно.

К постоянным издержкам относятся те, величина которых остается неизменной вне зависимости от объемов производства.

Ведь даже при отсутствии выпуска, например, «останов» предприятия, постоянные затраты все равно остаются.

К ним относятся:

- Арендная плата.

- Затраты на капитальный ремонт.

- Техническое оснащение предприятия: оборудование, станки, другие производственные мощности.

- Эксплуатационные расходы на содержание помещений.

- Затраты на административно-управленческий персонал.

Переменные издержки, в отличие от предыдущих, изменяются в зависимости от увеличения (уменьшения) объема выпуска продукции или оказанных услуг. Причем переменные издержки ведут себя неоднозначно: сначала они уменьшаются по отношению к объему выпускаемой продукции, а затем объем в суммарном выражении переменных издержек увеличивается. Это объясняется законом убывающей отдачи факторов производства.

То есть, сначала, при наращивании темпов выпуска требуется небольшое количество переменных затрат, а затем по мере развития и наращивания объемов производства расходуется все больше переменных ресурсов, соответственно растут и переменные издержки.

К ним относятся:

- Расходы, связанные с закупкой сырья и материалов.

- Затраты на оплату электроэнергии.

- Приобретение вспомогательных материалов, необходимых для увеличения выпуска.

- Затраты на оплату сдельного труда рабочих в связи с ростом производительности.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Как рассчитать переменные издержки (примеры, формула)

В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Расчет постоянных затрат — раздел Экономика, Организация предприятия сферы ландшафтно-дизайнерских услуг Расчет Постоянных Затрат. Постоянные Затраты Складываются Из Расходов На Соде…

Расчет постоянных затрат. Постоянные затраты складываются из расходов на содержание административно-технического и вспомогательного персонала расходов на аренду помещений, рекламу, канцелярские и прочие расходы.

Для расчета суммы постоянных расходов необходимо определить сумму окладов по штатному расписанию инженерно-технических работников табл.2.3 и вспомогательных рабочих табл.2.4 , а так же сумму расходов по каждой из перечисленных выше статей. Расчет постоянных расходов сведем в таблицу 2.5. Таблица 2.3. Штатное расписание административно-технического персонала НАИМЕНОВАНИЕ ДОЛЖНОСТИ Кол-во Месячн. оклад, руб. Сумма окладов руб. Директор 1 24000 24000 Руководитель группы 6 15000 90000 Производитель работ 1 12000 12000 Архитектор 2 13500 27000 Дизайнер 2 13500 27000 Экономист 2 9000 18000 Инженер-сметчик 2 9000 18000 Инженер-маркетолог 3 9000 27000 Агроном 1 12000 12000 Инженер-проектировщик 2 7500 15000 Менеджер по снабжению 3 7500 22500 ИТОГО 25 283500 Таблица 2.4 Штатное расписание вспомогательных рабочих НАИМЕНОВАНИЕ Кол-во Месячн. оклад Сумма Окладов Слесарь ремонтник 1 6000 6000 Слесарь электрик 1 6000 6000 Уборщик 1 3000 3000 Наладчик оборудования 1 6000 6000 ИТОГО 4 21000 Таблица 2.5. Административные и общие расходы в расчете на год п п Статья расходов Сумма тыс.руб 1. Заработная плата административного и обсуживающего персонала 3654 2. Налог на фонд заработной платы 1278,9 3. Транспортные расходы 450 4. Канцелярские расходы 168 5.

Виды издержек производства в краткосрочном периоде и их взаимодействие друг с другом

Все затраты, которые связаны с изготовлением единицы продукции сверх установленного выпуска, то есть с производством дополнительных единиц товаров (услуг), называются предельными издержками.

Предельные издержки рассчитываются делением показателя изменений средних издержек на показатель изменения объема выпуска продукции.

Например, при производстве косметических препаратов, переменные издержки фирмы увеличились с 1420 до 1600 рублей на единицу продукции. При этом объем выпускаемых продуктов увеличился с 550 до 600 единиц препаратов.

Тогда удельный показатель предельных издержек составит:

МС (предельные издержки) = (1600 – 1420) : (600 – 550) = 3,6

Что такое временной интервал

Краткосрочным периодом называют такой интервал времени, в который на прежних производственных мощностях предприятие способно увеличить объем производства, связанный с более интенсивным и качественным использованием имеющегося оборудования.

В краткосрочном периоде фирма использует постоянные и переменные производственные факторы, необходимые для выпуска товаров или оказания услуг.

Постоянные факторы:

- количество используемого оборудования;

- парк обслуживающих машин;

- поставщики давальческого сырья;

- отраслевое наличие производителей аналогичных продуктов.

Переменные показатели:

- сырье и материалы, затраты на которые зависят от увеличения объема производства;

- топливо и электроэнергия, израсходованная от объема выпускаемой продукции;

- оплата сдельного труда рабочих.

Это показатели отдачи или эффективности использования производственных факторов. Обычно они изучаются:

- кредиторами;

- собственниками;

- инвесторами.

Понятие издержек производства

Минимизация издержек производства позволяет фирмам наладить оптимальное производство продукции.

Фирма может покупать факторы производства на рынке и использовать собственные. В первом случае издержки – это оплата поставщикам за факторы производства. Во втором случае издержки – это утраченного дохода в случае альтернативного использования факторов.

Издержки производства бывают бухгалтерские и экономические.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства.

Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства.

Экономические издержки состоят из (рис. 6.1):

- явных или внешних издержек, равных бухгалтерским, – выплаты владельцам привлекаемых факторов производства;

- неявных издержек – расходы своих неоплаченных ресурсов;

- нормальной прибыли, оцененной в виде процента на капитал.

Нормальная прибыль – альтернативные издержки:

- предпринимателя, затратившего материальные средства и трудовые усилия;

- других собственников, вложивших свои средства в данное предприятие;

- собственности самой фирмы;

- безвозвратных издержек как неиспользованные инвестиционные ресурсы в случае изменения деятельности.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Бухгалтерская прибыль представляет собой разницу между общим доходом и бухгалтерскими (явными) издержками:

PRб = TR – ТСя.

Экономическая (чистая) прибыль – разница между общим доходов и экономическими издержками.

PRэ = TR – ТСя – ТСн – PRн.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Производительность — предельный продукт

Предельные издержки всегда являются предельными переменными издержками. Поэтому так важен расчет средних показателей затрат в краткосрочном периоде на единицу продукции. Без него невозможно рассчитать предельные издержки, которые будут у фирмы в случае увеличения производства, а также вычислить пределы экономии на произведенную единицу выпуска.

При условии, что предельные (дополнительные) издержки меньше средних затрат на изготовление единиц, производство понизит следующие издержки на каждую единицу товара. Если же затраты, связанные с производством дополнительных изделий выше средних, то и производство продукции покажет увеличение средних издержек.

Между предельными издержками и предельным продуктом, под которым понимается производительность труда, существует прочная связь: до той поры, пока растет предельный продукт, будет наблюдаться снижение предельных и средних переменных издержек. Свое максимальное значение предельный и средний продукт принимают при минимальных предельных и переменных издержках.

Главное достижение производителя будет в превышении цены реализации товара над предельными затратами на его производство.

Несколько слов о производственной функции и влиянии на издержки

Как ясно из предыдущего материала, в производственном процессе участвует созидательное потребление имеющихся на предприятии ресурсов. В связи с этим между объемом производимых товаров и количеством использованных для изготовления производственных ресурсов есть определенная зависимость.

Она обычно выражается с помощью производственной функции.

Условно, весь комплекс ресурсов предприятия можно представить как общие, как бы усредненные затраты трудовые, финансовые, сырьевые.

При этом условии производственная функция записывается в следующем виде:

Q = f (L+K+ M), где

Q — максимальный показатель произведенного объема продукции при заданных условиях технологической оснащенности при данных показателях труда — L, капитала — K и затраченных материалов — M.

Поэтому производственная функция по сути есть выражение взаимосвязи между заданными факторами производства для определения взаимодействий и доли участия каждого показателя при создании товаров или услуг.

Используя различные показатели факторов функции, можно найти оптимальное сочетание всех задействованных показателей для достижения максимального производственного объема. Кроме того, можно наглядно увидеть, как меняется объем производства в связи с изменением параметров функции, определить еще не выявленные возможности фирмы (предприятия).

Равновесие производителя

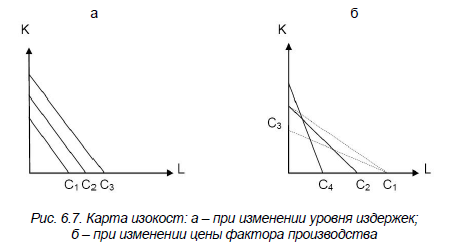

Изокоста, карта изокост

Изокоста – график, показывающий различные сочетания факторов производства, дающих одинаковые общие издержки.

TC = PK·K + PL·L.

Графическое изображение изокост для различных совокупных издержек C1, C2, C3, C4 представлено на рис. 6.7.

Чем дальше изокоста расположена от начала координат, тем большие совокупные издержки она показывает.

Наклон изокосты равен отношению цен факторов производства со знаком «минус»: – PL / PK.

При изменении цены на какой-либо фактор наклон изокосты изменится: при увеличении PL изокоста станет более крутой (С2 на графике). При увеличении PK изокоста станет более пологой.

При увеличении обеих цен на изокосту будет влиять отношение PL / PK.

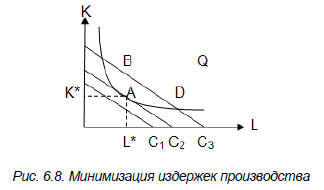

Минимизация издержек

Проблема каждой фирмы – выбор комбинации факторов производства для минимизации издержек производства.

Для каждого сочетания факторов производства уровень издержек показан на изокосте, а оптимальный объём производства – на изокванте. Поэтому сочетание факторов, обеспечивающих минимальные издержки, должны удовлетворять равенству TC = PK·K + PL·L, а наклон изокосты должен быть равен наклону изокванты, то есть PL / PK = PL / MPK.

На графике (рис. 6.8) пересечение изокосты и изокванты происходит в трёх точках: А, B, D. В точках B и D издержки С3 больше, чем в точке А, поэтому оптимальной точкой будет точка А при сочетании факторов K* и L*. В этой точке касания изокванты и изокосты издержки минимальны для данного объёма производства.

Понятия – аналоги в теории производства и теории потребления приведены в табл. 6.1.

Таблица 6.1

| № п./п. | Теория потребления | Теория производства |

|---|---|---|

| 1 | Полезность | Произведенный продукт |

| 2 | Предельная полезность | Предельный продукт |

| 3 | Потребление продукта | Расходование |

| 4 | Кривая безразличия | Изокванта |

| 5 | Бюджет потребителя | Издержки |

| 6 | Бюджетная линия | Изокоста |

| 7 | Излишек потребителя | Прибыль |

показать содержание

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Затраты предприятия, методика вычисления

Предположим, что результаты работы экскаваторного завода за второй квартал 2018 года показали следующие данные по издержкам производства:

- Затраты на закупку сырья и материалов: 2 800 000 рублей.

- Выплата сдельной заработной платы рабочим: 220 000 рублей.

- Затраты на оплату руководства: 150 000 рублей.

- Выплата заработной платы в виде окладов: 315 000 рублей.

- Аренда дополнительных производственных помещений: 100 000 рублей.

- Оплата водоснабжения: 5 000 рублей.

- Расходы на электроэнергию: 8 160 рублей.

- Отопление: 6500 рублей.

Рассчитаем переменные и постоянные издержки предприятия во втором квартале 2018 года и переменные средние издержки на единицу продукции, если за этот период произведено 520 изделий спецтехники.

Для точности расчета надо определить показатели в следующей последовательности:

- Переменные издержки, например материалы – чем больше производим, тем больше производится единиц продукции.

- Постоянные затраты, например арендная плата, которая будет выплачиваться независимо от того, работало предприятие или нет, также сюда относятся оклад директора и управления, и другие расходы.

- Сгруппировать издержки по видам и их классификационным признакам.

Суммируем постоянные издержки:

- Выплата заработной платы руководству: 150 000 руб.

- Затраты на выплату окладов управленческого персонала: 315 000 руб.

- Арендная плата за дополнительные производственные помещения: 100 000 руб.

- Расходы на отопление: 6500 руб.

Всего постоянных издержек на предприятии в тыс.руб.:

150 + 315 + 100 + 6,5 = 571, 5 т.р. или 571 500 рублей.

Суммируем переменные издержки:

- Расходы на приобретение сырья и материалов: 2 800 000 руб.

- Затраты на выплату сдельной заработной платы рабочим: 220 000 руб.

- Расходы на водоснабжение: 5000 руб.

- Оплата электроэнергии: 8 160 руб.

Всего переменных издержек на предприятии в тыс. руб:

2800 + 220 + 5 + 8,16 =3 033,16 тыс. руб. или 3 033 160 рублей.

Ввиду того, что за рассматриваемый временной период на заводе произведено 520 единиц продукции, то средние переменные расходы на единицу продукции составят:

3 033 160 : 520 = 5833 руб.

Таким образом, вычисление издержек на предприятии в краткосрочном периоде показало следующие характеристики производства:

- Общие постоянные затраты составили 624 500 рублей

- Общие переменные издержки составили 3 033 160 рублей

- Переменные затраты на единицу выпуска составили 5833 рубля.

Структура затрат на производство и ее определение

Издержки производства в краткосрочном периоде — это затраты, связанные с производством продукции или услуг.

Предположим, что на предприятии по производству сантехники в 1 полугодии 2016 года были произведены затраты, представленные в следующей таблице:

|

Затраты или статьи расходов |

Величина показателя в рублях |

|

Сырье и материалы |

820 000 |

|

Заработная плата персонала |

1 350 000 |

|

Стоимость аренды |

300 000 |

|

Затраты на коммуналку |

60 000 |

|

Налоги и сборы |

480 000 |

Определим структуру затрат на выбранном предприятии.

Структуризация предполагает определение доли каждой статьи расходов в общих затратах организации, принятых за сто процентов. В предложенном варианте их суммарное выражение равно 3 010 000 рублей.

Структура издержек производства в краткосрочном периоде показана в таблице.

| статьи затрат | величина показателя в рублях |

доля в структуре общих затрат в процентах |

| сырье и материалы | 820 000 | 27 |

| заработная плата | 1350 000 | 46 |

|

аренда |

300 000 | 9 |

|

оплата коммуналь ных услуг |

60 000 | 2 |

|

налоги и сборы |

480 000 | 16 |

Они такие разные

Теоретически и практически затраты или издержки производства в краткосрочном периоде классифицируются как постоянные и переменные. Это важные показатели для определения эффективности работы всех факторов предприятия.

Наличие постоянных и переменных издержек всегда говорит о краткосрочном периоде производства в деятельности фирмы.

Суммарный показатель постоянных и переменных величин формирует общие, валовые издержки.

Можно сделать вывод, что общие затраты представляют собой взаимодействие постоянных и переменных издержек фирмы в краткосрочном периоде.

Важно: при нулевом производственном объеме общие расходы идентичны показателю постоянных затрат и, наоборот, при увеличении или наращивании объемов производства общие издержки производства в краткосрочном периоде увеличиваются прямо пропорционально увеличению переменных факторов

Издержки в долгосрочном периоде

В

рыночной экономике фирмы стремятся

выработать стратегию своего развития,

которую невозможно осуществить без

наращивания производственных мощностей

и технического совершенствования

производства. Эти процессы занимают

длительный период, что ведет к дискретности

(прерывности) состояния фирмы по коротким

периодам (рис. 18.4).

Рис.

18.4. Средние издержки в долгосрочном

периоде

ATC

– средние общие издержки; ATCj-ATCV – средние

издержки; LATC – долгосрочная (результирующая)

кривая средних общих издержек.

Линия

пересечения кривых ATC, спроецированная

на горизонтальную ось графика, показывает,

при каких объемах производства необходимо

изменить размер предприятия, чтобы

гарантировать дальнейшее снижение

издержек на единицу продукции, а точка

М показывает наилучший объем производства

для всего длительного периода. Кривую

LATC в учебной литературе часто называют

также кривой выбора, или оберточной

кривой.

Дугообразность

LATC связана с положительным и отрицательным

эффектом роста масштаба производства.

До точки М эффект носит положительный

характер, а далее – отрицательный.

Эффект масштаба не всегда сразу меняет

свой знак: между положительным и

отрицательным периодами возможно

существование зоны постоянной отдачи

от роста размеров производства, где АТС

будут неизменны.

9.

При́быль

—

разница между доходами (выручки

от реализации товаров и услуг)

и затратами на

производство или приобретение и сбыт

этих товаров и услуг. Прибыль = Выручка −

Затраты (в денежном выражении)

Это

один из наиболее важных показателей

финансовых результатов хозяйственной

деятельности субъектов предпринимательства

(организаций и предпринимателей),

ради которого в основном и осуществляется

предпринимательская деятельность.

Английский

публицист XIX века T. Дж. Даннинг:

Капитал …

избегает шума и брани и отличается

боязливой натурой. Это правда, но это

ещё не вся правда. Капитал боится

отсутствия прибыли или слишком маленькой

прибыли, как природа боится пустоты. Но

раз имеется в наличии достаточная

прибыль, капитал становится смелым.

Обеспечьте 10 процентов, и капитал

согласен на всякое применение, при 20

процентах он становится оживлённым,

при 50 процентах положительно готов

сломать себе голову, при 100 процентах

он попирает все человеческие законы,

при 300 процентах нет такого преступления,

на которое он не рискнул бы, хотя бы под

страхом виселицы. Если шум и брань

приносят прибыль, капитал станет

способствовать тому и другому.

Доказательство: контрабанда и торговля

рабами .

Оригинальный

текст

(англ.)

Различают:

бухгалтерская

прибыль

—

разница между суммой реализации

(доходами от продажи) и расходами

(издержками);

экономическая

прибыль

—

это остаток от общего дохода после

вычета всех издержек, разница между

бухгалтерской прибылью и дополнительными

расходами, такими как: некомпенсированные

собственные издержки предпринимателя,

не учтённые в себестоимости, в том числе

«упущенная

выгода»,

затраты на «стимулирование» чиновников

в коррупционных экономиках,

дополнительные премиальные работникам.

Обычно

рассчитывают валовую

(балансовую, общую) прибыль и чистую —

остающуюся после уплаты из валовой

прибыли налогов и

отчислений.

Рента́бельность

(нем. rentabel

—

доходный, полезный, прибыльный),

относительный показатель экономической

эффективности.

Рентабельность комплексно отражает

степень эффективности использования

материальных, трудовых и денежных ресурсов,

а также природных богатств. Коэффициент рентабельности

рассчитывается как отношение прибыли к активам,

ресурсам или потокам, её формирующим.

Может выражаться как в прибыли на единицу

вложенных средств, так и в прибыли,

которую несёт в себе каждая полученная

денежная единица. Показатели рентабельности

часто выражают в процентах.

В классификации издержек, помимо постоянных, переменных и средних, выделяют категорию предельных затрат. Все они между собой связаны, для определения значения одного вида необходимо знать показатель другого. Так, предельные издержки исчисляются как частное прироста общих расходов и прироста объема выпуска продукции. Для минимизации затрат, то есть достижения того, к чему стремится каждый хозяйствующий субъект, необходимо сопоставлять предельные и средние издержки. То, какие условия этих двух показателей оптимальны для производителя, будет рассмотрено в этой статье.

Удельные показатели или затраты на единицу продукции

Динамика издержек производства в краткосрочном периоде, их зависимость от увеличения объема производства исчисляется путем сопоставления величин постоянных и переменных расходов.

В свою очередь, для более точного определения эффективности работы фирмы исчисляют затраты, произведенные на единицу продукции. Полученные показатели называются средними, единичными или удельными издержками производства в краткосрочном периоде, кратко — затратами.

Они классифицируются следующими видами:

- Средние общие издержки производства (АТС) — их можно исчислить путем сложения составляющих средних постоянных и переменных издержек, показатель служит для сопоставления с уровнем цен на продукцию фирмы.

- Средние постоянные (AFC) — при увеличении объемов производства, средние постоянные издержки будут уменьшаться в расчете на единицу продукции.

- Средние переменные (AVC) — издержки производства фирмы, затраченные на изготовление единицы изделия. Это показатель эффективности использования ресурсов фирмы. Именно показатели удельных переменных издержек определяют, будет ли предприятие расширять производство, уменьшать его или вообще следует уйти с рынка.

Подсчет затрат на единицу выпущенного товара позволяет предприятию «держать руку на пульсе», своевременно реагировать на увеличение показателя издержек, работать более эффективно, качественно разрабатывать цену продукции.

В том случае, когда фирма приступила к выпуску дополнительной продукции, необходимо рассчитать предельные издержки.

Практическое применение полученных знаний об издержках

Любая теория без применения на практике останется игрушкой в руках экономистов.

Чтобы этого не произошло, приведу несколько примеров применения полученной информации в практической деятельности фирмы.

Рассчитаем общие затраты правильно.

Пример. Валовая выручка фирмы в 2017 году составила 3 200 000 рублей. Чистая прибыль предприятия выразилась в 400 000 рублей. Для того, чтобы рассчитать издержки предприятия за 2017 г. надо узнать разницу между выручкой и прибылью.

Изменение издержек производства в краткосрочном периоде для фирмы в данном случае будет выражено следующим образом:

3200 000 – 400 000 = 2 800 000 (руб.)

Издержки предприятия в 2017 году 2800 тыс.руб.