Постоянные и переменные издержки

Содержание:

- Анализ и составление плана

- Что это такое?

- Аналитическое сравнение МС и МР

- Накопление и распределение переменных затрат

- Расчет: что является постоянными издержками на указанном примере

- Примеры бухгалтерских и экономических издержек деятельности

- Точка безубыточности для нескольких продуктов

- Какими бывают издержки

- Анализ издержек производства

- Отличия

- Постоянные расходы

- Различные показатели затрат

- Предельные издержки

- Факторы уменьшения затрат и себестоимости

- Примеры постоянных затрат

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.). Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Аналитическое сравнение МС и МР

Для примера ниже представлены вымышленные данные анализируемой фирмы.

Таблица 1

|

Объем производства, количество |

Валовой доход (количество*цена) |

Валовые издержки, ТС |

Предельный доход |

Предельные издержки |

||

Каждой единице объема соответствует рыночная цена, которая по мере роста предложения снижается. Доход, который приносит продажа каждой единицы продукции, определяется произведением объема выпуска на цену. Валовые издержки растут с каждой добавочной единицей выпуска. Прибыль определяется после удержания из валового дохода всех издержек. Предельные величины дохода и издержек рассчитываются как разница соответствующих валовых величин от прироста объема производства.

Сравнивая последние две колонки таблицы, делаются выводы, что при производстве товаров от 1 до 6 единиц предельные издержки покрываются доходом, а затем прослеживается их рост. Еще при выпуске товаров в объеме 6 единиц достигается максимальная прибыль. Поэтому после того как фирма нарастит производство товара до 6 единиц, ей дальше не будет выгодно его увеличивать.

Накопление и распределение переменных затрат

При выборе простого директ-костинга при калькуляции переменной себестоимости рассчитываются и учитываются только прямые материальные затраты. Они собираются со счетов , , (в зависимости от принятой учетной политики и методологии учета материально-производственных запасов) и списываются на счет 20 «Основное производство» (см. Инструкцию по применению Плана счетов).

Себестоимость незавершенного производства и полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при переработке которого получается ряд продуктов, тоже относится к прямым затратам, хотя его нельзя непосредственно соотнести с каким-либо одним продуктом. Для распределения стоимости такого сырья по продуктам применяются следующие методы:

- по рассчитываемым коэффициентам прямого отнесения компонентов исходного сырья на отдельные виды выпускаемой продукции;

- по условному соотношению между сырьем и продуктом, выраженному в натуральной форме, например произведенному весовому соотношению (определяемому по условным коэффициентам);

- путем исключения затрат. Один из получаемых продуктов принимается за основной, а остальные считаются побочными, и их стоимость вычитается из общих затрат по технологическому процессу по принятым для них условным измерителям. Разница между общей суммой затрат и стоимостью попутных продуктов представляет собой в этом случае затраты на производство основного продукта;

- распределением затрат по одновременно получаемым продуктам, приводимым к единому измерению с помощью переводных коэффициентов (используется стоимость полезных веществ, находящихся в сырье).

Обозначенные показатели распределения подойдут не только для списания затрат по комплексному сырью, используемому для изготовления разных видов продукции, но и для производств и переделов, в которых невозможно прямое распределение переменных затрат на себестоимость отдельных продуктов. Но все же проще делить затраты пропорционально ценам реализации или натуральным показателям выпуска продуктов.

Предприятие внедряет простой директ-костинг на производстве, результатом которого является выпуск трех видов продукции (№ 1, 2, 3). Переменные затраты – на основные и вспомогательные материалы, полуфабрикаты, а также топливо и энергия на технологические цели. В сумме переменные затраты составили 500 тыс. руб. Продукции № 1 произведено 1 тыс. единиц, цена реализации которых 200 тыс. руб., продукции № 2 – 3 тыс. единиц с общей ценой реализации 500 тыс. руб., продукции № 3 – 2 тыс. единиц с общей отпускной стоимостью 300 тыс. руб.

Рассчитаем коэффициенты распределения затрат пропорционально ценам реализации (тыс. руб.) и натуральному показателю выпуска (тыс. ед.). В частности, первый составит 20% (200 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 1, 50% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 2, 30% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 3. Второй коэффициент примет такие значения: 17% (1 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 1, 50% (3 тыс. ед. / ((1+3+2) тыс. ед.)) по продукции № 2, 33% (2 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 2.

В таблице произведем распределение переменных затрат по двум вариантам:

|

Наименование |

Виды распределения затрат, тыс. руб. |

|

|---|---|---|

|

По выпуску продукции |

По ценам реализации |

|

|

Продукция № 1 |

85 (500 x 17%) |

100 (500 x 20%) |

|

Продукция № 2 |

250 (500 x 50%) |

250 (500 x 50%) |

|

Продукция № 3 |

165 (500 x 33%) |

150 (500 x 30%) |

|

Итоговая сумма |

500 |

500 |

Варианты распределения переменных затрат различны, причем более объективным, по мнению автора, является отнесение к той или иной группе по количественному выпуску продукции.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

Точка безубыточности для нескольких продуктов

В реальности редко встретишь компанию, производящую один вид продукции. Поэтому был изобретен способ расчета уровня безубыточности для набора продуктов

Однако он имеет одно важное ограничение: доля разных продуктов в выручке компании должна быть постоянной. Другими словами, всякий раз, когда Х единиц товара A проданы, У единиц товара B и Z единиц товара C также продаются

Чтобы лучше понять, как рассчитывать показатель, рассмотрим пример.

Некоторая фирма производит и продает два продукта: лимонад и воду. Вода продается по 7 долларов за единицу, ее переменные затраты — 2,94 доллара за единицу, в то время как лимонад продается по 15 долларов за единицу и имеет переменные издержки 4,50 доллара за единицу. По оценкам отдела маркетинга, на каждые 5 проданных единиц воды будет продаваться 1 единица лимонада. Постоянные затраты производства и управления организации составляют 36 000 долларов США.

Рассчитаем точку безубыточности для этой фирмы.

Шаг один: вычислим разность между ценой и переменными издержками на единицу продукции. Эта разность также называется удельной маржинальной прибылью.

- Для воды: 7 — 2,94 = 4,06 долл.

- Для лимонада: 15 – 4,5 = 10,5 долл.

Шаг два: рассчитаем маржинальную прибыль для продуктового набора.

(4,06 * 5) + (10,5 * 1) = 30,8 долл.

Шаг три: подставим значения в формулу точки безубыточности:

36 000 / 30,8 = 1169 наборов

Шаг четыре: рассчитаем количество продуктов каждого наименования, которые должны быть проданы для получения нулевой прибыли.

- 1169 * 5 = 5 845 бутылок воды

- 1169 * 1 = 1169 бутылок лимонада

Шаг пять: вычислим точку безубыточности в денежном выражении.

(5845 * 7) + (1169 * 15) = 58 450 долл.

Для того чтобы производство не было убыточным, предприятию необходимо получить выручку в 58 450 долл. Напомним, что данная цифра является верной, только при условии продажи пяти бутылок воды на каждую бутылку лимонада.

Какими бывают издержки

Постоянные. Это расходы, которые не зависят от того, сколько товаров я произвожу. Например, я арендую цех для производства и плачу 50 000 рублей в месяц его владельцу. Владелец не спрашивает меня, сколько станков я в этом помещении делаю и делаю ли я их вообще. Ему без разницы. Он мне дает помещение, я ему плачу по 50 000 каждый месяц.

Переменные. Эти издержки зависят от количества произведенных товаров. Например, оплата за детали, из которых состоят мои станки. Чем больше станков я делаю, тем больше надо деталей. Я могу в разные месяцы делать разное количество станков, поэтому затраты на детали не будут постоянными – когда-то больше, когда-то меньше. Они «переменные».

Сюда же относится плата за электричество. Чем больше станков производится, тем чаще мы включаем разные приборы в электрическую сеть.

Одни и те же издержки могут быть и постоянными, и переменными

Постоянные издержки еще называют прямыми. А переменные – косвенными.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Предельные – это дополнительные расходы, которые появляются тогда, когда мы хотим увеличить количество продукции.

Это очень крутая вещь, вникните в нее. Смотрите, у меня есть рабочий, я ему плачу 30 000 руб. в месяц. В месяц рабочий делает 100 станков. Для изготовления каждого станка надо покупать деталей на 2 000 рублей.

Общие издержки: 100 * 2 000 + 30 000 = 230 000 рублей. Один станок обходится в 2 300 рублей.

Я рабочему говорю: «Давай-ка поднажми и делай 150 станков». Насколько увеличатся общие издержки? 50 станков умножим на 2 000 рублей за детали – получится 100 000 рублей. Общие затраты составят 330 000 рублей. Но станков будет уже не 100, а 150. Затраты на один станок = 2 200 рублей.

Получается, что теперь я с продажи одного станка буду получать на 100 рублей больше. Выгодны ли были предельные издержки на сто тысяч рублей? Да, потому что прибыли стало больше.

Но рабочий может заартачиться и сказать: «Начальник, ты мне зарплату не поднимал уже сто лет. Плати 50 тысяч, буду делать тебе 150 станков». Тогда расходы составят уже 150 * 2 000 + 50 000 = 350 000 рублей. Один станок будет стоить 2 333 руб. – еще больше, чем было. Это мне не выгодно.

Альтернативные – сколько денег надо потратить, чтобы производить тот же товар, но каким-то другим способом. Например, я покупаю детали для станков в Германии, а можно их покупать в Венгрии. В Германии я тратил 2000 рублей на детали, а в Венгрии буду тратить 1500 – этот альтернативный вариант мне более выгоден. Надо отказываться от Германии и закупаться только в Венгрии.

Явные (внешние) – такие затраты, которые реально есть и отражаются в отчетах.

Вмененные (внутренние) – нигде не пишутся, но все про них знают. В Германии за детали придется платить 2000 рублей, а в Венгрии – 1500. Можно сэкономить 500 рублей. Но я этого не делаю, потому что в Германии детали качественные

И мне важно делать качественные станки. Я мог сэкономить 500 рублей, но не сделал этого

500 рублей – вмененные издержки. Я про них знаю, но в каких-либо отчетах мне про них писать не надо.

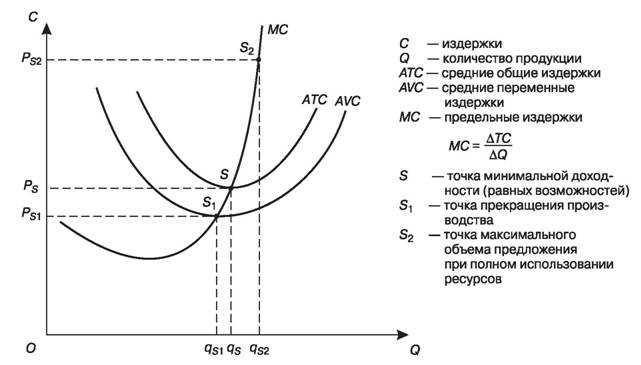

Анализ издержек производства

При анализе результатов работы предприятия пристальное внимание уделяется валовым и удельным издержкам:

- Валовые расходы — это сумма постоянных и переменных затрат, понесенных при изготовлении партии продукции.

- Удельные расходы — это средние затраты ресурсов на единицу продукции.

Они подразделяются на несколько видов и рассчитываются по следующим формулам (рис.1): Рис.1 График и формулы расчета издержек

Все эти показатели тесно связаны с объемом производства:

- На представленном выше графике прослеживается очевидная закономерность — в самом начале расширения деятельности средние переменные издержки постепенно снижаются, но когда загрузка мощностей достигает определенной планки, AVC начинает снова расти. Таким образом, даже если в краткосрочном периоде увеличение объема выпуска на пике спроса кажется оправданным, в долгосрочной перспективе, когда рынок сбалансируется, идея расширения производства может привести к неблагоприятным последствиям.

- А вот средние постоянные издержки, в отличие от AVC, по мере увеличения объема выпуска стабильно снижаются, что объясняется экономией на общепроизводственных и общехозяйственных расходах.

- Соответственно — точка M на графике характеризует наиболее выгодную комбинацию, к которой должен стремиться производитель для максимизации прибыли. Как правило, ее проще всего достигнуть на зрелом рынке, где потребительские предпочтения уже сформировались.

С другой стороны, у перечисленных выше показателей есть существенный недостаток — они хороши только в теории, а на практике невозможно заранее определить, где будет находиться точка равновесия. По этой причине при поиске инвестиционных возможностей аналитики чаще руководствуются величиной предельных издержек. MC = ΔTC/ΔQ = (TC(Q+ΔQ) — TC(Q))/ΔQ Предельные издержки показывают, как изменятся общие расходы при изготовлении одной или нескольких дополнительных единиц товара. Регулярный мониторинг и пересчет этого коэффициента позволяет определить, когда наращивание выпуска перестает приносить положительный эффект. Больше информации о видах, способах расчета издержек смотрите в предложенном видео.

Отличия

Чем отличаются регулярные издержки на производство от переменных. Их главные характеристики можно посмотреть в таблице:

| Регулярные | Переменные |

| Включают в себя инвестиционные суммы на изготовление продукции хотя бы в течении одного рабочего цикла,

Индивидуальны для каждого предприятия, Характерны и одинаковы для каждого рабочего цикла в краткосрочном периоде, Не зависят от объема выпускаемой продукции. |

Не включают инвестиции на запуск предприятия,

Могут меняться в каждом производственном цикле, Индивидуальны для каждого предприятия, Зависят от объема продукции. |

Постоянными издержками являются все основные затраты (кредитные отчисления, аренда оборудования, съем или покупка помещения). А что относиться к переменным?

Все постоянно меняющиеся затраты:

- коммунальные платежи,

- премии сотрудников,

- затраты на топливо для машин,

- стоимость сырья для производства,

- затраты на рекламу.

Вместе они формируют общие траты всего предприятия, которые включаются в себестоимость продукции и которые вычитают из общей прибыли для получения чистого дохода.

Предпринимателю всегда важно помнить, что общая сумма затрат за определенный промежуток времени распределяется по общему объему произведенных товаров. Если распределить их на каждую единицу продукции, то их величина будет уменьшаться с ростом объема, а вот величина переменных при таком раскладе, наоборот, уменьшаться

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. Главная их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

Различные показатели затрат

Постоянные издержки – это затраты, которые не меняются в зависимости от количества произведенного (связанные с инвестициями в физический капитал). Переменные издержки – это затраты, которые меняются в зависимости от количества произведенного (связанные с оплатой труда работников в других переменных затрат). Общая стоимость представляет собой сумму постоянных затрат и переменных затрат.

Три важных свойства функции затрат:

- предельная стоимость рано или поздно в конечном итоге увеличивается с количеством производимого;

- таким образом, если предельная стоимость была все еще спускался было бы все меньше средних издержек также;

- предельная стоимость пересекает среднюю функцию затрат до минимума (или минимально эффективного масштаба).

Также можно выделить некоторые функции производства:

короткая и долгосрочная функция производства.

Компания может выбирать различные комбинации капитала и рабочей силы, которые приведут к различным уровням производства. Для многих фирм, разделение общих затрат между фиксированными и переменными затратами зависит от временного производства продукции.

Краткосрочная и долговременная функция.

Компания должна сама решить сколько производить продукции изо дня в день и считать свою производственную мощность. При планировании своей будущей деятельности, компания может принять решение о ее производственной мощности, а также определится с затратами на производство в краткосрочной и долгосрочной перспективе. Постоянные издержки связаны с долгосрочной перспективой. А переменные затраты являются изменяемыми издержками в краткосрочной перспективе. А в долгосрочной перспективе компания может сделать фиксированные затраты переменными за счет инвестиций. Однако, со временем эти постоянные издержки становятся переменными, поскольку компании могут корректировать свои решения (изменение физической емкости).

Мы коротко рассмотрели что такое общие издержки их виды и функции производства. Оставляйте свои комментарии или дополнения к материалу.

Предельные издержки

Предельные затраты – это затраты, понесенные для производства еще одной единицы товара. Например, если компания производит 101 вещь вместо 100, то стоимость производства 101-го изделия является предельной. Эта стоимость может значительно варьироваться, и это одна из вещей, которая сбалансирована при принятии решения, что производить и сколько из нее производить. Многие компании стремятся к равновесию с балансировкой затрат и выгод, хотя могут быть случаи, когда более высокие затраты или более низкие выгоды считаются приемлемыми, учитывая имеющуюся информацию.

Можно подумать, что стоимость производства еще одного предмета остается неизменной, но на самом деле это не так. Предельная стоимость имеет тенденцию следовать кривой. При производстве ограниченного количества изделий, как правило, оно высокое, в то время как производство в больших количествах приводит к снижению себестоимости. Принятие решений о производстве предполагает поиск места, где предельные издержки совпадают с выгодами.

Предельные издержки

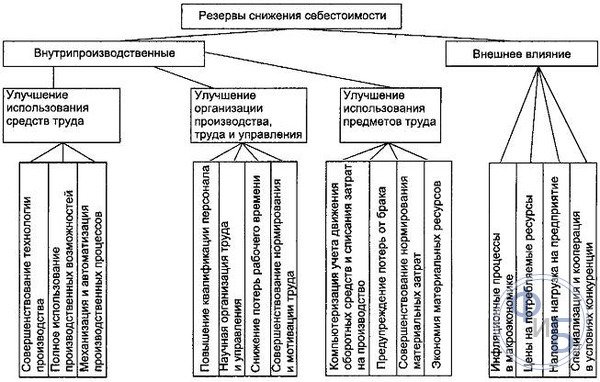

Факторы уменьшения затрат и себестоимости

Анализ фактической себестоимости продукции, определения резервов, экономического эффекта от уменьшения основан на расчетах по экономическим факторам. Последние позволяют охватить большинство процессов: труд, его предметы, средства. Они дают характеристику основным направлениям работы по снижению себестоимости товара: рост производительности, эффективное использование оборудования, внедрение новых технологий, модернизация производства, удешевление заготовок, сокращения управленческого аппарата, уменьшение брака, непроизводственных потерь, расходов.

Экономия по снижению себестоимости определяется по следующим факторам:

- Рост технического уровня. Это происходит при внедрении более прогрессивных технологий, автоматизации и механизации производства, лучшее использование сырья и новых материалов, пересмотр технологических характеристик и конструкции продукции.

- Модернизация организации труда и производительности. Понижение себестоимости происходит при изменении производственной организации, методов и форм труда, чему способствует специализация. Улучшают управление, минимизировав затраты. Пересматривают применение основного фонда, улучшают материально-техническое снабжение и минимизируют транспортные расходы.

- Редуцирование условно-постоянных затрат по средствам изменения структуры и объема продукции. Это снижает амортизацию, меняет ассортимент, качество товара. На условно-постоянные расходы объем выпуска не влияет напрямую. С увеличением объемов доля условно-постоянных затрат на единицу товара будет уменьшаться, а соответственно снижается и себестоимость.

- Требуется лучше использовать природные ресурсы. Стоит учитывать состав и качество исходного материала, изменение способов добычи и нахождения месторождений. Это важный фактор, который показывает влияние природных условий на переменные расходы. В основе анализа должны быть отраслевые методики добывающей отрасли.

- Отраслевые факторы и др. В эту группу входят освоение новых цехов, производства и производственных единиц, а так же подготовка к ним. Периодически пересматривают резервы уменьшения себестоимости при ликвидации старых и ввода новых производств, которые позволят улучшить экономические факторы.

Снижение постоянных затрат:

- уменьшение административных и коммерческих расходов;

- сокращение коммерческих услуг;

- повышение загрузки;

- реализация неиспользуемых нематериальных и оборотных активов.

Снижение переменных затрат:

- уменьшение количества основных и вспомогательных работников за счет повышения производительности труда;

- использование повременной формы оплаты;

- предпочтение ресурсосберегающих технологий;

- использование более экономичные материалов.

Перечисленные методы подводят к следующему выводу: уменьшение затрат в основном должно происходить за счет минимизации подготовительных процессов, освоения нового ассортимента, технологий.

Изменение ассортимента выпускаемой продукции становиться важным фактором, определяющим уровень производственных издержек. При отличной рентабельности сдвиг по ассортименту должен быть связан с совершенствованием структуры, повышением результативности производства. Это может как увеличить, так и уменьшить издержки на производства.

Классификация издержек на переменные и постоянные имеет ряд преимуществ, чем активно пользуются многие предприятия. Параллельно с ней используется учет и группировка издержек по себестоимости.

Примеры постоянных затрат

Постоянные затраты – издержки, величина которых не связана с объемом выпуска продукции.

Можно выделить следующие постоянные затраты, которые осуществляет почти любое предприятие:

-

амортизационные отчисления по производственным мощностям, рассчитанные по линейному методу;

-

заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов;

-

перечисление страховых взносов с заработной платы постоянных работников во внебюджетные фонды;

-

расходы на набор и подготовку персонала;

-

расходы на содержание администрации и на управление;

-

представительские расходы;

-

арендные платежи за используемые помещения;

-

коммунальные платежи;

-

содержание объектов социальной сферы;

-

выплаты процентов по полученным кредитам;

-

налог на имущество организации;

-

налог на землю;

-

оплата услуг сторонних организаций (например, услуги охраны, банков, связи, расходы на рекламу, информационные услуги и пр.).

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно.