Точка безубыточности: понятие, формула, пример расчета

Содержание:

- Пример расчета точки безубыточности для торговых и производственных предприятий

- Расчет точки безубыточности в Excel

- Расчет точки безубыточности

- Пример расчета

- Формула

- 2 примера расчета точки безубыточности по формуле с учетом переменных

- Что дает расчет точки безубыточности для предприятия

- График точки безубыточности в Excel

- Планирование безубыточности на предприятии

Пример расчета точки безубыточности для торговых и производственных предприятий

1. Расчет порога рентабельности для магазина

Пусть, например, есть музыкальный магазин и в его ассортименте имеется несколько видов товаров. Это могут быть гитары, а именно: электрогитара (А), бас (Б), акустическая (Г) и еще усилитель звука (В). Поставщики по каждому товару разные, выручки — тоже. Плюс по каждой позиции есть индивидуальные и переменные расходы и общие постоянные затраты магазина.

Вот какие имеются начальные показатели:

| Товар | Выручка от продажи товара, тыс. руб. | Индивидуальные переменные затраты, тыс. руб. | Постоянные затраты, тыс. руб. |

|---|---|---|---|

|

А |

370 |

160 |

400 |

|

Б |

310 |

140 |

|

|

В |

240 |

115 |

|

|

Г |

70 |

40 |

|

|

Всего |

990 |

455 |

400 |

Это довольно крупный магазин, но выручка по видам товаров не особо колеблется. Товары в ассортименте очень разные, как и цены на них, поэтому лучше выразить точку безубыточности в деньгах. Для расчетов берутся формулы из директ-костинга, в котором порог рентабельности определяется в диапазоне:

Кз. пер. — это отношение между переменными затратами и выручкой.

Теперь можно составить новую таблицу, для которой посчитать коэффициент переменных затрат для каждого из видов товаров, плюс еще маржу (разница между выручкой и индивидуальными переменными расходами) и ее процент в выручке.

| Товар | Маржинальный доход, тыс. руб. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

|---|---|---|---|

|

А |

210 |

0,37 |

0,43 |

|

Б |

170 |

0,55 |

0,45 |

|

В |

125 |

0,52 |

0,48 |

|

Г |

30 |

0,43 |

0,57 |

|

Всего |

535 |

0,54 |

0,46 |

Имея значение Кз. пер. (по всему магазину), можно вычислить средний показатель точки безубыточности:

Далее следует просчитать самую оптимистичную величину данного показателя, называемую маржинальной упорядоченностью по убыванию. Ориентироваться тут необходимо на самые рентабельные товарные позиции (по таблице это А и Б).

Магазин получит от их продажи маржинальный доход 210 + 170 = 380 (тыс. руб.). Этого почти хватает на покрытие расходов, составляющих 400 тыс. руб. И еще 20 тыс. руб. принесет товар В. Сложив все выручки от указанных продаж, получите точку безубыточности:

Самый пессимистичный прогноз продаж называют маржинальной упорядоченностью по возрастанию. Это если сначала пойдут продажи товаров Г, Б и В, что в сумме принесет 325 тыс. рублей маржинального дохода (125 + 30 + 170). Этого недостаточно для покрытия затрат (это 400 тыс. руб.). Недостающие 75 тыс. руб. дадут товары А.

Показатели, высчитанные по трем формулам, получились неодинаковыми. Вероятные точки безубыточности как раз и будут где-то между пессимистичным и оптимистичным прогнозом.

Тут же можно посчитать и кромку безопасности (в деньгах и в процентах), с использованием показателя средней точки безубыточности:

Получился низкий запас прочности (меньше 30%), хоть магазин и получает прибыль. Как улучшить финансовую картину? Снизить переменные затраты, больше продавать товаров Г и В. Постоянные затраты тоже пересмотреть и по возможности снизить.

2. Расчет порога рентабельности для предприятия

Пусть речь идет о небольшом предприятии, выпускающем бытовые растворители в литровой таре. Цены тут практически не колеблются, так что лучше выразить порог рентабельности в натуральном эквиваленте, то есть по количеству продаваемых бутылок.

Начальные показатели такие:

| Показатель | Значение, руб. |

|---|---|

|

Цена за 1 бутылку при продаже в розницу |

140 |

|

Переменные затраты на 1 литровую бутылку (расходы на сырье, тару, воду, зарплаты, дополнительные материалы, необходимые в производстве) |

80 |

|

Постоянные затраты (зарплаты руководству, расходы на амортизацию, аренду, выплату налогов и проч.) |

170000 |

|

Выручка |

450000 |

|

Объем (фактический ) |

3000 |

Расчеты делаются по формуле:

Собственно, значение получилось близкое к показателю фактического объема (в таблице — 3000 шт.).

Здесь тоже можно по тем же формулам (что и выше) сразу посчитать кромку безопасности (в деньгах и в процентах):

Расчет точки безубыточности в Excel

Эта имеет экономический смысл. По ней можно определить сразу два показателя: критический уровень (балансирование на грани банкротства), нулевой уровень (когда предприятие не получает прибыли и не несет убытков). Ну а все, что выше последнего, говорит об успехе, получении прибыли и возможностях для выхода на новый виток развития предприятия. Теперь на практике посмотрим, как рассчитать точку безубыточности в Excel и построить график.

Для этого нужно знать:

- постоянные (FC) – это независимые от производства траты. Например, аренда помещения, платежи по лизингу, заработная плата персонала.

- Затраты переменные (AVC) – траты, которые варьируются от объемов производства. Сюда включаются коммунальные платежи, траты на горючее, расходы на материалы и сырье, оплата труда сотрудников, находящихся на .

- Цена за единицу товара (MR) – стоимость выпущенной продукции.

Открываем документ Excel и вбиваем начальные данные.

Допустим: постоянные затраты составят 150 руб., переменные – 50 руб., а реализационная цена товара – 70 руб. Далее нужно рассчитать, каким образом будет меняться чистая прибыль от изменений в производстве. Затем определим точку безубыточности.

Создадим таблицу со следующими показателями: После чего необходимо заполнить каждую колонку, ориентируясь на производственные объемы.

- Колонка «Постоянные траты» = С1.

- Колонка «Переменные траты» = А10*C2.

- Общие траты = Переменные + Постоянные траты (В10 + С10).

- Доходы = А10 х С3.

- Маржа = Доход – Переменные траты = Е10 – С10.

- Чистая прибыль = Е10 – С10 – В10.

Как можно заметить, начиная с восьмого произведенного и проданного продукта, колонка с чистой прибылью обрела положительное значение, в то время как седьмая строка была еще отрицательной. Это говорит о том, что точка безубыточности будет достигнута либо после производства 8-й единицы товара, либо, если определять в денежном эквиваленте, при доходе с продаж в 560 рублей.

На основании полученных данных можно построить : Готовую таблицу можно или сделать самостоятельно, воспользовавшись примерами из нашей статьи.

С последним проблем не возникнет, так как все необходимые формулы мы привели в материале.

Расчет точки безубыточности

Разобравшись с этими понятиями, стоит разделить свои данные на постоянные и переменные затраты. Изначально задача простая, но на деле может занять много времени и вопросов. Для удобства (если работать на бумаге), удобнее сделать 2 столбика и разделить все данные на постоянные и переменные затраты и заполнить их всеми данными числами. После внесения всех данных, необходимо просуммировать каждый столбик отдельно и получить 2 числа, которые понадобятся для формулы

Очень важно все данные распределить правильно, чтобы не допустить ошибки в самом начале

А теперь переходим к самому страшному, формуле точки безубыточности. Сперва рассмотрим точку безубыточности в денежном эквиваленте:

Тб = ( В х Зпер ) / ( В – Зпост ), где

- Тб – точка безубыточности;

- Ипост – постоянные затраты;

- C – прибыль от одной единицы продукции, не учитывая постоянных издержек;

- P – стоимость одной единицы продукции (реализация одной единицы);

- Ипер – переменные затраты.

Итак, разобравшись с не сложной формулой расчета в денежном эквиваленте, оказывается, что она не такая уж и сложная. Действительно, зачастую, на расчеты формулы уходит не более минуты. Но, на ряду с денежным эквивалентом, достаточно часто необходимо рассчитать точку безубыточности в единицах продукции. В данном случае, формула будет выглядеть так:

Тб = Зпост / (Ц – Зпер).

Итак, проведя расчеты по данной формуле, мы получаем необходимое число – точку безубыточности. Разобравшись со всем вышеописанным, оставшуюся часть работы (составление и анализ графика) выполнить достаточно просто. Но перед тем, как перейти к следующей части, давайте рассмотрим случаи, в которых наиболее часто встречаются ошибки у новичков.

Пример расчета

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов – доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В – выручка;

P – стоимость продукции;

Q – произведенный объем;

МД – маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р – Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода – Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

Расчет:

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Графический метод

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной – размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

2 примера расчета точки безубыточности по формуле с учетом переменных

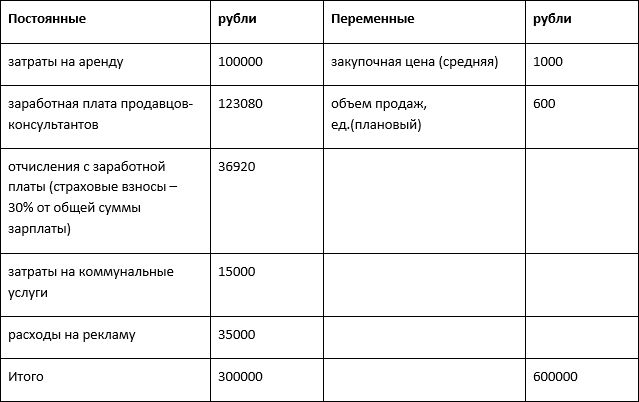

1. Пример расчета точки безубыточности для магазина

В примере № 1 покажем, как рассчитывается точка безубыточности фирмы, которая занимается торговлей, а именно магазина одежды. В силу специфики предприятия рассчитывать точку безубыточности в натуральном выражении нет резона – ассортимент большой, цены на различные группы товара разные.

Лучше рассчитывать денежную точку безубыточности. Постоянные расходы, связанные с работой магазина, следующие:

- арендные платежи;

- коммунальные платежи;

- зарплата продавцов-консультантов;

- обязательные отчисления с заработной платы (страховые взносы – 30% от общей суммы оклада);

Суммы постоянных и переменных расходов представлены в таблице:

Будем считать, что сумма постоянных затрат равна 300 000 рублей. Выручка – 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены на вещи, будет составляет 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей.

Коэффициент маржинального дохода равен: КMR=1800000/2400000=0,75.

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Следовательно, чтобы получить нулевую прибыль, необходимо продать одежды на 400 000 рублей. Все, что будет продано сверх этой суммы, станет давать прибыль. Магазин также имеет запас финансовой прочности: его размер равен 1 800 000 рублей. На такую сумму можно безболезненно снизить выручку, не уйдя в минус.

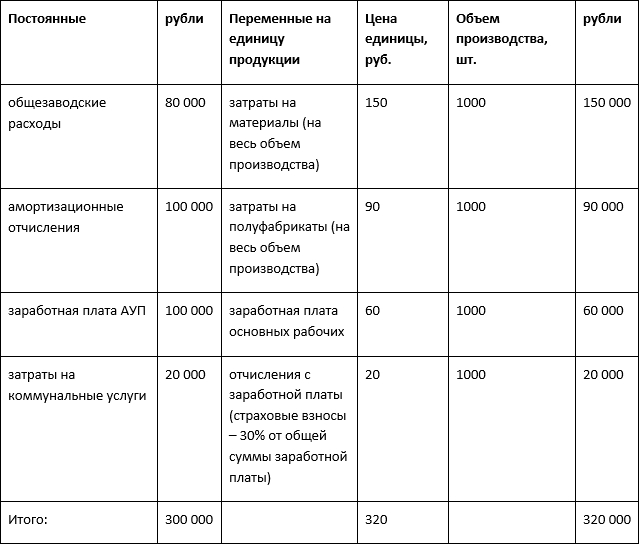

2. Пример расчета точки безубыточности для предприятия

В примере № 2 рассмотрим расчет точки безубыточности для производства. Малые и средние предприятия промышленности нередко выпускают похожую продукцию по ценам, которые существенно не различаются – такая позиция помогает снизить затраты.

С учетом этого, для предприятия рационально считать ТБУ в натуральном выражении.

В таблице отражены постоянные и переменные затраты. Цена изделия – 400 рублей.

Вычисляем точку безубыточности:

BEP=300000/(400-320)=3 750 шт.

То есть, чтобы сработать в ноль, предприятие должно произвести 3 750 штук продукции – такова точка безубыточности. Если объем производства и продаж будет выше, то производитель получит прибыль.

Располагаявсеми нужными данными, нетрудно рассчитать точку безубыточности. Но надо иметь ввиду, что при расчетах принимаются некоторые допущения:

- у компании, при увеличении объема продаж, цена остается прежней, но в реальной жизни такое вряд ли допустимо, особенно в течение долгого времени;

- на одном уровне остаются и затраты. Хотя в действительности, если объем продаж растет – затраты меняются, особенно при мощностях, загруженных по полной программе: тогда начинает работать так называемый закон возрастающих затрат, и издержки растут по экспоненте;

- точка безубыточности подразумевает полный объем реализации товара, без нереализованных остатков;

- значение ТБ рассчитывается для одного вида продукции – следовательно, при поиске показателя с несколькими разными товарами структура этих видов не должна меняться.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится. На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении. Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание! Если у вас остались вопросы — жду ваших комментариев. Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса

Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки

Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Кз. пер. – коэффициент доли переменных затрат в выручке.

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.