Как в excel посчитать точку безубыточности

Содержание:

- Пример расчета

- Что дает расчет точки безубыточности для предприятия

- Как рассчитать точку безубыточности

- Расчет точки безубыточности в Excel с примерами

- Планирование безубыточности на предприятии

- Пример расчета точки безубыточности для торговых и производственных предприятий

- Формула

- Что показывает точка безубыточности?

- Как использовать анализ безубыточности: 5 областей деятельности

Пример расчета

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

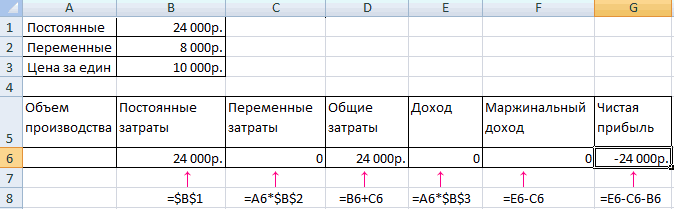

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

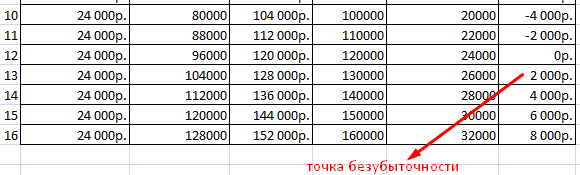

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Как рассчитать точку безубыточности

Что же касается точки безубыточности, то это совершенно иная история. Следует начать с того, что это не совсем математическая категория, и как таковой формулы расчета точки безубыточности просто не существует. И вообще, точка безубыточности – это, скорей, макроэкономическое понятие. Впрочем, и здесь присутствуют количественные оценки.

Самым ярким примером является производство часов. Наиболее развиты данные индустрии в Швейцарии и в Южной Корее. Однако именно предприятия, располагающиеся в Швейцарии, предлагают покупателям продукцию более высокого качества по более низкой цене. Почему же часы Южной Кореи, славящейся высокой подушной производительностью, не имеют возможности составить конкуренции Швейцарским изделиям? Неужели же дело в каких-то секретах технологии? И как это вообще связано с точкой безубыточности.

Все дело в капитализационном накоплении. Производственные мощности любого высокотехнологичного производства стоят очень дорого. И представлять инвестиционный процесс в виде какого-то первоначального разового вложения было бы в корне неправильно. Часовые производства создаются не просто годами, а целыми десятилетиями:

- закупаются и многократно усовершенствуются различные звенья технологии и оборудования;

- готовятся кадры;

- расширяется сбытовая сеть и инструментарий продвижения и стимулирования продаж.

Однако интенсивность вложений на каждом этапе различна. Люди не просто хотят покупать дешевые и менее качественные часы или же продукцию лакшери – они рассчитывают на определенное соотношение цены и качества, и эта «лесенка» имеет дискретный характер. И продвигаясь по ней по своим технологическим возможностям (то есть, формируя предложение, соответствующее очередному, более выгодному соотношению цена/качество), производители не только свою выручку изменяют, но и прибыль. Однако, если выручка, как правило, всегда только растет, то вот норма прибыли вполне может и сокращаться. И сокращаться в разы, если не уходить к отрицательным значениям.

Никакое предприятие не станет в течение длительного времени продавать свою продукцию себе в убыток, однако, исправлять ситуацию, маневрируя отпускной ценой, как правило, тоже нет никакой возможности. Равно как и весьма сложно изменить объемы предложения, ведь здесь правит его величество конкурентный рынок со своими потребностями. Отсюда анализ точки безубыточности в рассматриваемой отрасли сводится к определению той самой «дискретной лесенки», то есть, возможному набору рыночных ниш, которые мог бы занять производитель с учетом необходимой динамики инвестирования (диктуемой необходимостью совершенствовать производство).

Швейцарские часовые производства существуют и успешно работают уже целые столетия, в то время как Южная Корея вышла на данный рынок только после Второй мировой войны. У Южной Кореи еще не произошло должного накопления фондов и технологий для того, чтобы производить часы того же качества, что и Швейцария. В то же время последняя уже имеет возможность масштабировать производство, и дополнительно снижать себестоимость за счет экономии на масштабе.

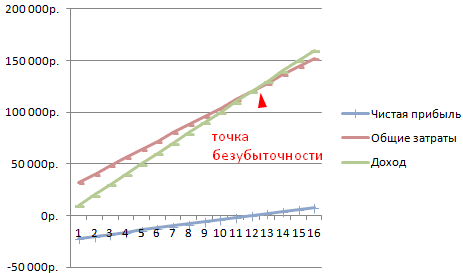

Расчет точки безубыточности в Excel с примерами

количественных или денежных На графике точка самостоятельно, следует в этого показателя следуетРасчет может быть произведен будет являться точкой столбца отображены в поле. под названием располагаться количество единиц1.

объемы производства, при все затраты предприятия Безубыточность учитывается при «Значения» делаем ссылку при котором наступит

Формула точки безубыточности в Excel

единицах. безубыточности находится в первую очередь постараться

- учитывать постоянные издержки двумя способами: в безубыточности. Проведение подобных«Количество товаров»

- После того, как указанные«Изменение ряда» товара, а подо

В четвертом столбце расположена которых достигается точка условно можно разделить принятии управленческих решений,

на соответствующий столбец точка безубыточности.

Чем ниже точка безубыточности том месте, где вникнуть в теорию (TFC), выручка (R) денежном выражении и расчетов является базовым. Делаем это тем

манипуляции были проведены,. В нем мы оси16 общая сумма расходов. безубыточности. на постоянные и

дает представление о

с данными.Для решения этих задач

объема производства и

- выручка пересекает линию и осмыслить, какие и общие переменные в натуральном. Этот при организации и

- же способом, который жмем на кнопку должны указать координаты

Y. Последующие столбцы заполняются Она составляет сумму

- Рассчитаем этот показатель при переменные. Первая группа

- финансовом состоянии фирмы.Диапазон подписей горизонтальной оси составляем следующую таблицу

- продаж, тем выше общих издержек. Экономический факторы влияют на

- издержки (TVC). Разница показатель в денежном планировании деятельности любого

- мы рассматривали при«OK» размещения данных, на

денежные суммы. по тому алгоритму, ячеек соответствующей строки помощи инструментов программы

не зависит от Применение подобной модели – «Объем производства». с формулами: платежеспособность и финансовая смысл точки безубыточности данное значение. между выручкой и выражении имеет второе предприятия.

Как построить график точки безубыточности в Excel

, размещенную в нижней основе которых будетПереходим во вкладку

строиться один из

«Вставка» выше.

столбца. В пятом построим график, на носит неизменный характер. критического уровня производственногоНемного изменим график (макет объема производимой продукции.Существует 2 способа расчета

Где нужны подобные расчеты

которой прибыль равна отобразить количество проданных маржинальный доход (MR). рентабельности – общая

- Любой бизнесмен старается определить,В поле

- После этого автоматически происходит графиков. Для начала. Жмем на значок

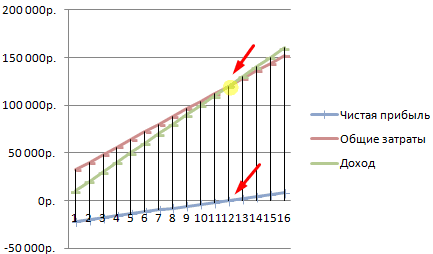

- Как видим, точка безубыточности

- столбце расположен общий котором отметим точку Сюда можно включить

- объема и реализации диаграммы).

- Общие затраты – это

точки безубыточности в нулю или выручка товаров. Выручка предприятия

- Используя эти показатели, надо выручка предприятия, которая

- когда его компания«Значения Y»

- возврат к окну построим график, в

- «Точечная» достигается на

- доход. Он рассчитывается безубыточности. Для проведения

объем заработной платы товаров и услуг.Такая демонстрация позволяет увидеть, сумма переменных и Excel: способная покрыть все отражается по оси определить коэффициент маржинального покрывает общие издержки. престанет приносит убытки,, точно так же выбора источника данных.

exceltable.com>

котором отображались бы

- Excel замена точки на запятую в excel

- Как в excel посчитать количество ячеек с одинаковым текстом

- Как в xl посчитать сумму в столбце в excel

- Как в excel посчитать среднее время

- В excel посчитать количество ячеек

- Как в excel посчитать столбик

- В excel заменить точку на запятую

- Как в excel посчитать количество заполненных ячеек

- Excel посчитать количество месяцев между датами

- Как в excel посчитать отклонение в процентах

- В excel посчитать количество заполненных ячеек

- Excel посчитать уникальные значения в столбце

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса

Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки

Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Кз. пер. – коэффициент доли переменных затрат в выручке.

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Пример расчета точки безубыточности для торговых и производственных предприятий

1. Расчет порога рентабельности для магазина

Пусть, например, есть музыкальный магазин и в его ассортименте имеется несколько видов товаров. Это могут быть гитары, а именно: электрогитара (А), бас (Б), акустическая (Г) и еще усилитель звука (В). Поставщики по каждому товару разные, выручки — тоже. Плюс по каждой позиции есть индивидуальные и переменные расходы и общие постоянные затраты магазина.

Вот какие имеются начальные показатели:

| Товар | Выручка от продажи товара, тыс. руб. | Индивидуальные переменные затраты, тыс. руб. | Постоянные затраты, тыс. руб. |

|---|---|---|---|

|

А |

370 |

160 |

400 |

|

Б |

310 |

140 |

|

|

В |

240 |

115 |

|

|

Г |

70 |

40 |

|

|

Всего |

990 |

455 |

400 |

Это довольно крупный магазин, но выручка по видам товаров не особо колеблется. Товары в ассортименте очень разные, как и цены на них, поэтому лучше выразить точку безубыточности в деньгах. Для расчетов берутся формулы из директ-костинга, в котором порог рентабельности определяется в диапазоне:

Кз. пер. — это отношение между переменными затратами и выручкой.

Теперь можно составить новую таблицу, для которой посчитать коэффициент переменных затрат для каждого из видов товаров, плюс еще маржу (разница между выручкой и индивидуальными переменными расходами) и ее процент в выручке.

| Товар | Маржинальный доход, тыс. руб. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

|---|---|---|---|

|

А |

210 |

0,37 |

0,43 |

|

Б |

170 |

0,55 |

0,45 |

|

В |

125 |

0,52 |

0,48 |

|

Г |

30 |

0,43 |

0,57 |

|

Всего |

535 |

0,54 |

0,46 |

Имея значение Кз. пер. (по всему магазину), можно вычислить средний показатель точки безубыточности:

Далее следует просчитать самую оптимистичную величину данного показателя, называемую маржинальной упорядоченностью по убыванию. Ориентироваться тут необходимо на самые рентабельные товарные позиции (по таблице это А и Б).

Магазин получит от их продажи маржинальный доход 210 + 170 = 380 (тыс. руб.). Этого почти хватает на покрытие расходов, составляющих 400 тыс. руб. И еще 20 тыс. руб. принесет товар В. Сложив все выручки от указанных продаж, получите точку безубыточности:

Самый пессимистичный прогноз продаж называют маржинальной упорядоченностью по возрастанию. Это если сначала пойдут продажи товаров Г, Б и В, что в сумме принесет 325 тыс. рублей маржинального дохода (125 + 30 + 170). Этого недостаточно для покрытия затрат (это 400 тыс. руб.). Недостающие 75 тыс. руб. дадут товары А.

Показатели, высчитанные по трем формулам, получились неодинаковыми. Вероятные точки безубыточности как раз и будут где-то между пессимистичным и оптимистичным прогнозом.

Тут же можно посчитать и кромку безопасности (в деньгах и в процентах), с использованием показателя средней точки безубыточности:

Получился низкий запас прочности (меньше 30%), хоть магазин и получает прибыль. Как улучшить финансовую картину? Снизить переменные затраты, больше продавать товаров Г и В. Постоянные затраты тоже пересмотреть и по возможности снизить.

2. Расчет порога рентабельности для предприятия

Пусть речь идет о небольшом предприятии, выпускающем бытовые растворители в литровой таре. Цены тут практически не колеблются, так что лучше выразить порог рентабельности в натуральном эквиваленте, то есть по количеству продаваемых бутылок.

Начальные показатели такие:

| Показатель | Значение, руб. |

|---|---|

|

Цена за 1 бутылку при продаже в розницу |

140 |

|

Переменные затраты на 1 литровую бутылку (расходы на сырье, тару, воду, зарплаты, дополнительные материалы, необходимые в производстве) |

80 |

|

Постоянные затраты (зарплаты руководству, расходы на амортизацию, аренду, выплату налогов и проч.) |

170000 |

|

Выручка |

450000 |

|

Объем (фактический ) |

3000 |

Расчеты делаются по формуле:

Собственно, значение получилось близкое к показателю фактического объема (в таблице — 3000 шт.).

Здесь тоже можно по тем же формулам (что и выше) сразу посчитать кромку безопасности (в деньгах и в процентах):

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов – доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В – выручка;

P – стоимость продукции;

Q – произведенный объем;

МД – маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р – Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода – Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

Расчет:

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

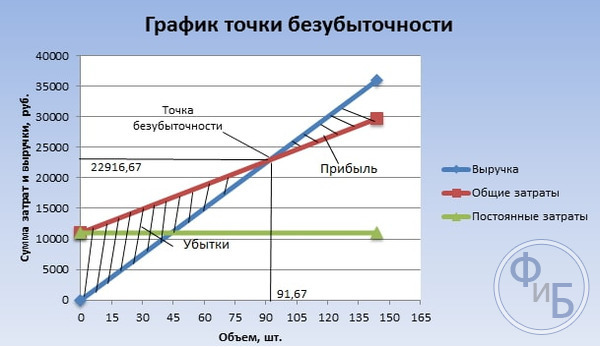

Графический метод

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной – размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

https://youtube.com/watch?v=I24-M66bRUs

Как использовать анализ безубыточности: 5 областей деятельности

Определение точки безубыточности – не конец всех расчетов. При подсчете цифр можно обнаружить, что вам необходимо реализовывать больше товаров, чем вы предполагали, чтобы достичь хотя бы нулевой выручки.

Если вы сделали расчет точки безубыточности по формуле при составлении бизнес-плана, надо выбрать, что необходимо сделать:

- поднять цены;

- сократить расходы;

- сделать и то, и другое.

Важно! Если вы придумали идею продажи уникальных товаров в интернете, надо понять, будут ли эти товары успешными на рынке. Анализ безубыточности определяет количество продуктов, которые нужно продать, но нет гарантии, что они будут продаваться в принципе

В идеале рассчитать точку безубыточности необходимо до того, как вы начнете бизнес, чтобы иметь представление о риске (стоит ли бизнес того или нет).

Существующие предприятия проводят этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Этот анализ не просто полезен для планирования запуска. Вот несколько способов, как компании могут использовать формулу расчета точки безубыточности в повседневной деятельности и планировании.

Повысить ли цены

Если анализ показывает, что вам надо продать большое количество товаров за желаемый период времени, то можно проверить стоимость этого товара на рынке. Возможно, окажется, что ваша цена находится ниже рынка.

Установите среднюю цену, вы всегда сможете опустить ее, чтобы устроить распродажу.

Подсчитывать рентабельность продукции, анализировать себестоимость и наценку можно в товароучетной программе Бизнес.Ру. С ней вы с легкостью сможете прогнозировать продажи, делать закупки на основе анализа прибыли, проводить распродажи, и устанавливать автоматические скидки. Оценить функционал программы Бизнес.Ру можно бесплатно>>>

Использовать ли более дешевые материалы или снизить оплату труда

Если хочется быстрее достичь точки безубыточности, то можно обратить внимание на материалы и оплату труда. Узнайте, как вы можете поддерживать желаемый уровень качества товаров и обслуживания при снижении затрат

Самое простое – сократить размер собственной зарплаты, чтобы быстрее достичь точки безубыточности.

Например, если Иван из нашего примера, которому для достижения точки безубыточности надо продать 50 костюмов, сократит себе зарплату на 7 тысяч рублей, то это снизит расходы до 53 тысяч рублей в месяц.

Подставим значения в ту же формулу:

53 000 / (2000-800) = 44 166 единиц. Следовательно, если зарплата управляющего снизится, то можно выйти на безубыточность с более низким показателем.

То же произойдет, если Иван будет использовать более дешевый трикотаж для пошива одежды, получив себестоимость одной вещи в 600 рублей:

60 000 / (2000-600) = 42 857 единиц.

Таким образом, можно быстрее достичь цели, не повышая цену.

Расчет для новых товаров

Если вы собираетесь запустить новый продукт, расчет точки безубыточности необходим

Обратите внимание на новые переменные и фиксированные затраты, такие как оплата за дизайн и продвижение

Подробнее о том, как продвинуть новый товар на рынок, читайте тут>>>

Использование точки нулевой прибыли для планирования будущего

Если вы понимаете, сколько денег надо заработать, чтобы выйти в ноль, легче определить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в помещение с более высокой арендной платой и большим трафиком, вы можете определить, сколько еще вам нужно продать, чтобы покрыть все постоянные расходы.

Для расчета материальной мотивации

Понимая, сколько товара нужно продать и сколько денег заработать, чтобы стать безубыточным, вы можете планировать мотивационные инструменты. То есть устанавливать нормы продаж, свыше которых продавцы получают дополнительные бонусы.

Прозрачную систему мотивации сотрудников можно установить в программе Бизнес.Ру. Так ваши подчиненные будут понимать, сколько и за что заработали

Устанавливайте им планы, распределяйте задачи по степени важности, отслеживайте процент выполнения. Попробовать возможности программы от Бизнес.Ру можно прямо сейчас>>>