Формула безубыточности

Содержание:

- Главный вопрос — как снизить?

- Расчет в Excel

- Преимущества и недостатки модели точки безубыточности

- Что показывает точка безубыточности

- Как рассчитать

- Использование полученых результатов на практике

- Нюансы расчета точки безубыточности для стартапов

- Формула расчёта точки безубыточности для магазина

- Пример расчета точки безубыточности в торговле

- Как построить график точки безубыточности?

- Что дает расчет точки безубыточности для предприятия

- Как рассчитать параметр

- Основные сложности при расчете и анализе точки безубыточности

- Простые примеры расчет точки безубыточности

Главный вопрос — как снизить?

Существует два пути, хотя может быть есть ещё какие-нибудь, о которых я не знаю.

1. Уменьшать издержки. Экономия на электроэнергии, может быть снижение арендной платы, заработной платы или других постоянных расходов, могут помочь в уменьшении этого показателя.

2. Увеличивать наценку на товар. Не популярный способ уменьшения точки безубыточности, но, тем не менее, в современных торговых реалиях без него никуда. Мы в магазине так же планируем довести среднюю торговую наценку до 55%. Сейчас она составляет 40-43%, но такая низкая из-за того, что мы месяц как открылись и пока начинаем завоёвывать свою долю рынка.

Если проще всего увеличить продажи, то надо заняться именно этим вопросом и увеличить оборотные средства, тем самым повысив чистую прибыль. Я думаю, это самый оптимальный способ и после того, как достигнут максимальный охват среди потенциальной аудитории, можно переходить на оптимизацию постоянных и переменных издержек.

Расчет в Excel

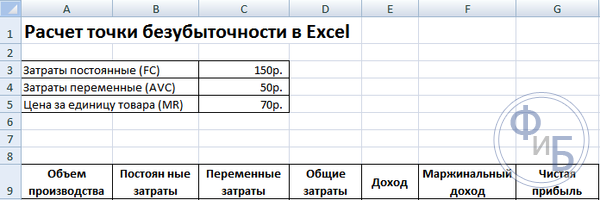

Для удобства вычисления можно использовать офисное приложение Excel. В ней легко устанавливать связь между данными и строить таблицы с графиками для сравнения.

Составление таблицы

Начинать расчет точки безубыточности необходимо с занесение данных по затратам и стоимости товара. К примеру постоянные затраты равны 150 рублей, переменные – 50 рублей, а стоимость единицы товара – 70 рублей.

На основании введенных данных и производственного объема формируется таблица, где должна прослеживаться динамика изменения чистой прибыли или убытка. Это необходимо для определения точки безубыточности.

Составим вторую таблицу со столбцами:

- Объем производства.

- Постоянные затраты.

- Переменные затраты.

- Общие затраты.

- Выручка.

- Маржинальный доход.

- Чистая прибыль.

Объем производства выбирают самостоятельно. В примере взято 0-20 штук. Постоянные затраты переносят с первой таблицы ячейки D3. Так как постоянные затраты не зависят от объема произведенной продукции, то их значение остается неизменным во всем столбике. Для сохранения значения ячейки при распространении значений перед адресом ставят значок $ — $D$3.

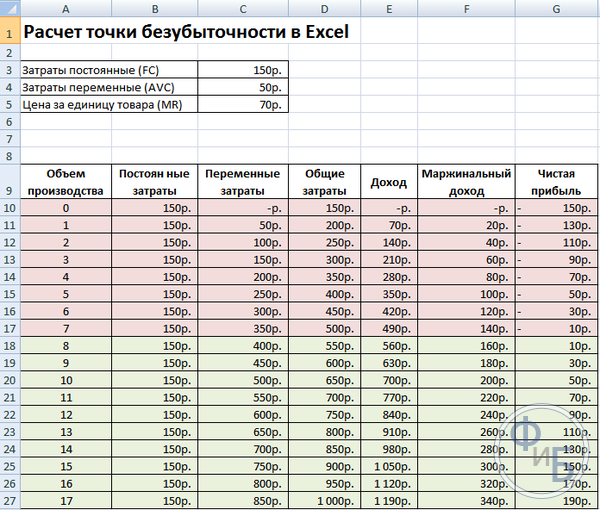

Переменные затраты определяют по формуле:

Зпер = Q*Зпер на 1 ед. = A9*$D$4

Общие затраты, их еще называют валовыми, равны сумме переменных и постоянных затрат – В9+С9.

Выручка или доход равна произведению объема на стоимость единицы товара – А9*$D$5, а маржинальный доход – Е9-С9.

Чистая прибыль, как говорилось выше, равна маржинальному доходу за вычетом постоянных затрат: Е9-С9-В9.

С восьмой единицы организация начнет получать прибыль. При меньшем объеме выручка не может перекрыть общие издержки. Первая прибыль составляет 10 рублей, то есть это не совсем точка безубыточности, когда общие издержки равны выручке. Точное значение можно определить по формуле:

ТБнат = 150/(70-50) = 7,5 шт.

Математическое значение точки безубыточности равно 7,5, но произвести какую-то часть от целого товара не возможно. Экономисты округляют значение в большую сторону – 8 шт. Выручка составит 560 рублей.

В таблицу можно добавить два дополнительных показателя – маржа безопасности (запас прочности) в денежном и процентном исчислении (КБ%, КБден). Это поможет определить, сколько выручки не хватает до достижения точки безубыточности и на сколько необходимо снизить общие затраты, чтобы достичь точки безубыточности при определенном объеме. По этим коэффициентам можно определить безопасное финансовое положение – при достижении 30%.

КБден = Вфакт – Втб = Е9-$Е$14

КБ% = КБден*100%/Вфакт = Н10/Е10*100

Втб – выручка для точки безопасности;

Вфакт – фактическая выручка.

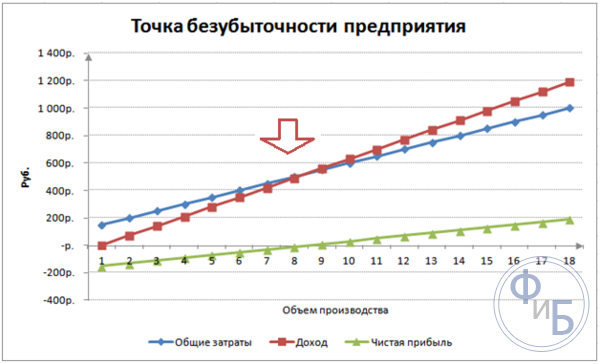

Построение графика

Для понимания строят график. В Execel существует несколько тип диаграмм. Наилучшее восприятия информации в этом примере будет точечная диаграмма, которая находится во вкладке «Вставка». По горизонтальной оси располагают объем произведенной продукции, а вертикальной – выручка и сумма затрат. Данные для построения:

- общие затраты;

- чистая прибыль;

- выручка.

На графике три прямые. Пересечение общих затрат и выручки будет в точке безубыточности. Она показывает нулевое значение чистой прибыли по горизонтали и минимальную выручку для покрытия понесенных затрат по вертикали.

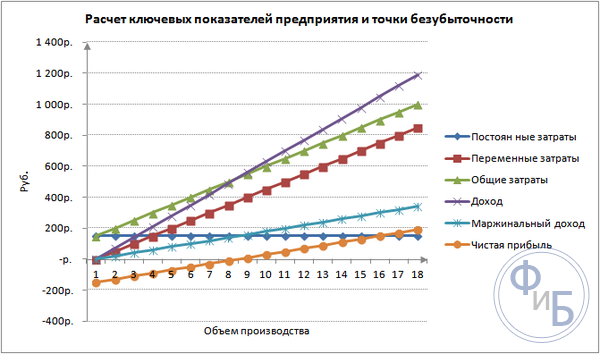

Для построения подробного графика с маржинальным доходом и переменными затратами необходимо расширить количество данных.

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Что показывает точка безубыточности

Точка безубыточности — очень важный показатель, так как он позволяет увидеть множество моментов, среди которых:

Необходимость внесения изменений в ведение деятельности (расширение производства, точек продаж или реализации продукции, введение в эксплуатацию более современных технологий);

Пересмотр ценовой политики и ассортимента (его расширение или сокращение);

Насколько стабильны финансовые показатели предприятия, что важно также для инвесторов и кредиторов;

Выявление «слабых мест» компании и своевременное их устранение;

Создание эффективного и рабочего плана реализации продукции;

Понимание, насколько сильный кризис сможет пережить компания в случае неблагоприятной экономической ситуации;

Понимание, как измениться доход компании при изменении цены и объема производства.

Следует учитывать, что точка безубыточности — это динамический показатель, поэтому в разные периоды деятельности компании и общего экономического состояния страны и мира в целом, значения будут отличаться. Поэтому при определении рентабельности бизнеса следует учитывать сразу несколько параметров.. Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

- Цена товаров может меняться. Чаще всего это встречается, когда вся продукция или отдельных товар начинает пользоваться большей популярностью и компания может наращивать объемы реализации. В этом случае предприятие, как правило, подымает цену;

- Объем расходов может меняться. В случае роста спроса на продукцию объемы расходов и издержки на оборудование также пропорционально растут;

- Некий объем товаров не реализуется. Определенная часть продукции может быть не реализована или храниться на складе или утилизироваться (например, быстропортящиеся продукты);

- Ассортимент может меняться. Как правило компании, особенно молодые часто экспериментируют с ассортиментом для того, чтобы увидеть какие товары популярные и их объем стоит увеличить, а какие вообще удалить из ассортимента.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

Использование полученых результатов на практике

Расчёт точки безубыточности не только даёт собственнику и руководству компании знание этого показателя, но и демонстрирует взаимосвязь между издержками, выручкой и прибылью. Когда ключевые фигуры бизнеса видят эту взаимосвязь, у них появляются дополнительные рычаги для влияния на ситуацию как в плане её изменения, так и планирования своего результата на будущее на основе текущей картины.

Метод ценообразования на основе анализа ТБУ

Результат расчёта ТБУ для ключевых фигур бизнеса — таблица, в которой отражено, как издержки и цена влияют на финансовый результат компании. Уже только этой таблицы достаточно, чтобы спрогнозировать, как отразится на бизнесе изменение постоянных или переменных расходов, увеличение или снижение цены.

Суть метода в том, что зная ТБУ, собственник лучше представляет оптимальную цену на свой продукт или услугу. А если с ценой простора для манёвра нет, рассматривает вариант сокращения издержек, который позволит не повышать её или даже снизить.

Планирование безубыточности бизнеса

Точка безубыточности — показатель, меняющийся вслед за изменением факторов, которые на него влияют. А смысл планирования безубыточности — в прогнозировании этих будущих изменений на основе анализа тенденций рынка. Если мы ожидаем роста цен на сырьё, из которого мы производим продукцию, наши переменные расходы возрастут. А вслед за ними сдвинется вверх и точка безубыточности. И мы должны просчитать, как это отразиться на бизнесе и за счёт чего мы сможем минимизировать негативные последствия таких перемен: насколько увеличить цену, как сократить другие издержки, понять, насколько такое сокращение возможно и какими чревато последствиями, и тому подобное.

Управленческую отчётность можно сравнить с приборной панелью самолёта. Одно дело — лететь наугад в тумане, рискуя напороться на встречный объект, не зная, с какой скоростью движемся, на какой высоте, сколько осталось горючего в баках, исправны ли двигатели и многих других данных, на основе которых пилоты принимают решения во время полёта. И совсем другое — чётко ориентироваться по показаниям приборов. В управленческом учёте роль таких приборов берут на себя показатели, одним из которых является точка безубыточности.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Нюансы расчета точки безубыточности для стартапов

Как оценить, насколько перспективным окажется ваше начинание, чтобы, например, успешно привлечь к нему инвесторов? Для этого необходимо заранее просчитать важные экономические показатели, а именно точку безубыточности и предполагаемый срок окупаемости вложений.

Тогда вот что предстоит сделать:

-

посчитать, сколько денег придется регулярно тратить для обеспечения работы предприятия. Это деньги на аренду площадей (офисных, складских, производственных), зарплаты, расходы на износ оборудования (транспорта) и т. д.;

-

посчитать переменные расходы. Они непосредственно связаны с процессом изготовления продукции (или оказания услуги). Это траты на закупку сырья и материалов. Сюда же входит сдельная оплата труда, которая высчитывается исходя из того, какой именно объем работ выполнен сотрудником. Различают линейные и нелинейные переменные расходы. Первые всегда одинаковы (сколько бы продукции ни изготовили), а вторые колеблются (вместе с объемами выпускаемого продукта);

-

просчитать объемы выручки и прибыли. Трудности обычно возникают, когда речь идет о новом товаре или услуге. Можно использовать данные других компаний, которые уже выпускали на рынок аналогичный продукт (информация об этом есть у отраслевых экспертов), а можно спросить у поставщиков или у клиентов. Узнайте, почем и в каких объемах продают похожий товар другие, используйте свои данные по постоянным и переменным расходам и высчитайте собственную точку безубыточности. Для объемов продаж различают оптимистичный, пессимистичный и усредненный прогноз;

-

узнайте цены на продукт, который собираетесь выпустить на рынок. К примеру, на сайтах компаний, которые уже реализуют такой же товар (услугу). Используйте самые низкие показатели цен (те, что предлагают оптовики, дилеры), когда будете считать для себя точку безубыточности.

Имея на руках все перечисленные данные, можно высчитать порог рентабельности, выразив его в денежном и натуральном эквиваленте. Это позволит не ошибиться с выбором оборудования и технологий, потому что вы будете знать, сколько нужно выпустить товара, чтобы отбить все затраты (и постоянные, и переменные). Также вы сможете отсеять невыгодные товарные позиции.

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

Далее определяется, коэффициент дохода маржинального типа:

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Нас интересует точка, в которой пересеклись две прямые, отражающие выручку и общие затраты. Проецируем ее на прямую Х. Это и будет результатом графического метода. В данном случае точкой безубыточности является объем, равный 410 единиц. Продавая более 410 единиц товара, компания начнет получать реальную прибыль.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Как рассчитать параметр

Рассмотрим конкретный пример расчета break-evenpoint для торговой компании и производственной организации. Предположим, компания ежемесячно планирует зарабатывать (выручка) — 1 200 000 рублей. При этом переменные затраты составляют 380 000 рублей, а постоянные на единицу продукции — 520 000 рублей.

Сначала считаем маржинальную прибыль: 1 200 000 — 380 000 рублей = 820 000.

Коэффициент маржинальной прибыли: 820 000 / 1 200 000 = 0,68.

Break-evenpoint: 520 000 / 0,68 = 764 705,8 рублей.

Второй вариант — в единицах продукции. Предположим, постоянные затраты производственного предприятия составляют 5 300 000 рублей, цена за единицу товара — 354 руб, а переменные затраты на единицу продукции— 280 руб.

Считаем: 5 300 000 / (354 — 280) = 71 621 штук.

То есть, чтобы окупить затраты и перейти нулевую границу прибыли, необходимо изготовить 71 621 единицу товара, а производство начиная с 71 622 штуки приведёт к получению чистого дохода.

Формула расчета

Подытожим, как рассчитать точку безубыточности:

- В стоимостном выражении: Постоянные расходы / коэффициент МД.

- В единицах: BEP = ПР / (цена за штуку — переменные затраты на штуку).

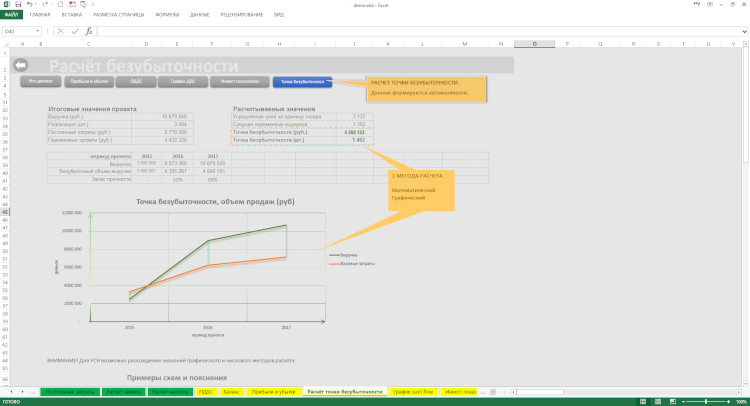

Удобнее всего считать безубыточность и строить графики в Excel

Расчет в Excel

Расчёты в Excel базируются на тех же формулах, что применяются для «ручного» счёта. Однако считать с программой гораздо быстрее, она позволяет отслеживать данные в динамике, а также прогнозировать разные варианты, например, менять цену на товар или переменные издержки. Актуальный пример представлен на картинке. Чтобы упростить расчёт BEP и автоматизировать его, требуется:

- Создать в Excel таблицу со всеми сведениями, необходимыми для вычислений — то есть, с показателями, задействованными в формуле.

- Связать информацию внутри таблицы формулами. При вводе используйте номера ячеек (А2, А3 и т.д).

- Создать графы для break-evenpoint — сразу обе или одну из двух (в зависимости от специфики предприятия).

- Ввести формулы для BEP (также с использованием ячеек).

- Все расчёты автоматически производятся при вводе данных в ячейки.

Построение графика

Самым удобным способом продемонстрировать расчёт break-evenpoint является построение графика. Особенно это актуально при презентации проекта инвесторам: они могут узнать, как должны расти доходы компании или объём продукции, чтобы проект приносил прибыль. Построить график можно используя программу Excel.

Когда расчёты в таблице закончены и BEP рассчитана, таблицу продлевают и заполняют несколькими версиями прогнозов объёмов работы и доходов. Затем выбирают данные в графах. После выделения данных нажимают «График» и устанавливают его формат. Программа автоматически генерирует график. Его можно вставить в презентацию. Если какая-то информация в таблице изменится, поменять график можно за несколько секунд.

Основные сложности при расчете и анализе точки безубыточности

Анализ предполагает ряд допущений, осложняющих точный расчет перспективы.

Что подразумевают вычисления:

- Стоимость товара не должна меняться. Однако трудно придерживаться постоянной цены длительный промежуток времени, если происходит увеличение объемов продаж.

- Уровень затрат не изменяется. Хотя по факту рост объемов реализации влияет на увеличение расходов. В особенности это касается мощностей, на которые приходится максимальная нагрузка. В этом случае величина издержек возрастает стремительно.

- Расчет безубыточного порога базируется на продаже изготовленной продукции без остатков. Это также не всегда удается.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.