Выручка в экономике

Содержание:

- Какой бывает вес

- Как определить показатель для предприятия?

- Как правильно посчитать чистую прибыль организации?

- Валовая прибыль: формула расчета по балансу и пример расчета

- Для чего при бизнес-планировании определять выручку от продаж

- Чем выручка отличается от дохода, оборота, прибыли

- Что такое прибыль и чем она отличается от дохода и выручки

- Разница между основными понятиями и определениями в торговле

- Методы расчета

- Анализ динамики выручки. Таблица

- Корректируем выручку с учетом изменений плана производства

Какой бывает вес

Покупая картошку, мы знаем её вес. Он необходим для точного определения цены

Для покупателя важно, сколько полезного продукта он приобретает. Когда картошку перевозят на грузовике, необходимо знать вес груза

Он зависит не только от картошки, но и ящиков, в которых она находится. Понятно, что во втором случае речь идёт о большем весе.

Если покупать минеральную воду, то можно рассматривать три варианта веса: для воды, вместе с бутылками, вместе с ящиками или контейнерами для бутылок. Масса чистого продукта — это . Вместе с бутылками — это . Таким образом, эти термины относят вес товара к одной из двух указанных категорий.

На первый взгляд здесь всё кажется понятным. Однако в приведённом примере возникает вопрос о том, к какой категории отнести вес контейнеров с бутылками. Покупателю эта информация неинтересна. Производитель, указывая вес нетто и брутто, может это сделать так, как было сказано выше. Но с точки зрения перевозчика и продавца вес в упаковке важен. Поэтому с их точки зрения вес нетто — продукт в бутылках, брутто — в ящиках и контейнерах. Перевозчику в первую очередь важны вес и объём упакованного груза.

Иногда товар в коробки упаковывает производитель, а перевозчик их складывает в контейнеры. Таким образом, необходимо учитывать не только чистый вес продукта, а ещё три вида упаковок.

Ещё одна неясность возникает при продаже таких продуктов, в которых присутствуют жидкие и твёрдые части. Например, это может относиться к рыбным консервам или к банкам с маслинами. Вес нетто включает в себя все части. Обычно при этом дополнительно указывают вес твёрдой части продукта.

Здесь видно, что вес нетто или брутто можно употреблять с точки зрения отдельного продукта в упаковке или с точки зрения перевозки с учётом ящиков или контейнеров. Покупатель таким образом получает информации о ценности товара, а перевозчик таким образом может обеспечить точный учёт выполненной им работы.

Для того, чтобы избегнуть получившейся неточности, введен термин «полунетто». Он употребляется в тех случаях, когда производитель сразу пакует товар в ящики, которые перевозчик ставит в контейнеры. Вес полунетто включает всё, кроме внешних контейнеров.

Иногда используется фраза «брутто за нетто». Это относится к тем случаям, когда у товара есть упаковка, вес которой менее 1% от брутто. В этом случае она представляет собой величину, которой можно пренебречь. В такой ситуации нет необходимости отдельно рассматривать брутто и нетто. При этом используют только первый вариант.

Наряду с указанными для определения веса могут применяться другие термины:

- Shipped weight – погрузочный вес. Речь идёт о весе груза, который был измерен перед погрузкой. Он необходим для проведения контроля при получении.

- Natural weight – о натуральном весе говорят тогда, когда перевозят насыпанные в кузов грузы. Это могут быть как сыпучие материалы (например, песок или гравий), так и грузы, которые поставляются без упаковки. В качестве примера можно привести перевозку картошку или лука.

- Delivered weight – выгруженный вес относится к товару, который был только что выгружен. Его определяют для контроля перевозки. Если всё было в порядке, то он будет совпадать с погрузочным.

Существуют также другие варианты определения веса. Например, иногда применяется объёмный вес. Для его определения умножают полезный объём на среднюю плотность груза.

Как определить показатель для предприятия?

Выручка – сумма денежных средств, полученных в результате продажи предмета коммерческой деятельности предприятия.

Расчет валовой выручки производится по формуле:

ВВ = Пр – Сб, где:

- ВВ – валовая выручка.

- Пр – прибыль (общий показатель).

- Сб – себестоимость реализуемой продукции.

Такой расчет применим, когда все показатели получены из отчета о финансовых результатах.

Узнать больше о соотношении показателей выручки и себестоимости можно здесь.

Рассмотрим формулы согласно приведенным выше способам. По первому кассовому методу формула выглядит так:

TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на начало отчетного периода.

- ГП – готовая продукция которая была произведена для реализации.

- ОГПк – остаток готовой продукции на конец отчетного периода.

Этот способ допустим только для небольших компаний с выручкой до 1 млн руб.

Рассмотрим пример. Компания реализовала товар и получила следующую оплату по кварталам:

- 700 тыс. руб. за третий квартал 2016 г.

- 1100 тыс. руб. за четвертый квартал 2016 г.

- 900 тыс. руб. за первый квартал 2017 г.

- 900 тыс. руб. за второй квартал 2017 г.

Следует отметить, что здесь рассматривается не календарный год, а просто четыре квартала подряд. Общая выручка суммарно составляет 3 млн 600 тыс. руб. Среднеквартальная получается 3600 : 4 = 900 тыс. руб.

В данном случае компания может использовать кассовый метод, так как выручка меньше миллиона. Рассмотрим, сможет ли она использовать данный способ расчета в случае, если в четвертом квартале отчетного периода (в примере это второй квартал 2017 года) случилась еще одна сделка и была продана продукция на 500 тыс. руб.

Для начала нужно узнать, когда произведена выплата. Был ли товар оплачен в том же квартале или только в следующем. Если денежные средства переведены в третьем квартале 2017 года использование кассового метода допускается. Если же были оплачены во втором, то сумма за год будет 4100 тыс. руб., а среднеквартальная 1025 тыс. руб. Это уже больше миллиона и применение кассового метода будет запрещено. В этом случае организация переходит на метод по начислению и будет вынуждена переделывать всю отчетность для налоговой.

Формула расчета по методу, основанному на отгрузке, используется гораздо чаще и выглядит следующим образом:

TR = P × Q, где:

- TR – выручка в руб.

- P – цена в руб.

- Q – объем реализации в ед./шт.

Сама формула очень показательна и позволяет найти рычаги, с помощью которых можно воздействовать на объем выручки. Варианта два: либо повышение цены, либо увеличение количества проданной продукции.

Если взять цену за единицу товара с НДС, получится выручка брутто, если без него будет нетто. Чтобы оперативно превратить выручку без НДС в выручку с учетом данного налога, можно использовать следующие формулы:

- Брутто-выручка = Нетто-выручка × 1,18.

- Нетто-выручка = Брутто-выручка : 1,18.

Выручка может быть и положительной и нулевой. Если доходы у предприятия отсутствуют, она будет иметь нулевое значение и свидетельствовать об отсутствии деятельности в компании. Отрицательной выручка быть не может, так как из нее ничего и никогда не вычитается. Если она отсутствует, это означает только то, что никаких средств на баланс предприятия не поступает.

Из наших отдельных публикаций вы также сможете узнать:

- Как производят учет выручки с НДС и без и на каком бухгалтерском счете ее отображают?

- Каковы этапы признания выручки по договорам с покупателями по МСФО?

- Как отобразить выручку ИП на УСН и организациям на ЕНВД?

Как правильно посчитать чистую прибыль организации?

Доходные средства с прочих продаж Доходные средства с прочих продаж являются суммарным результатом реализационных операций по продажам товаров и услуг, которые не являются связанными с основной производственной деятельностью фирмы. На суммарный денежно — доходный итог прибыли с прочих продаж влияют:

- сбыт основных средств производства;

- реализация нематериальных активов;

- доходность производственных запасов;

- продажа финансовых активов;

- материальный износ;

- арендование помещений;

- отчисления на «замороженные» производственные мощности и объекты;

Внереализационные доходы Внереализационная доходность является суммой средств от операций, которые не касаются основных производственных процессов и не связаны с результатом основных средств, прочих доходов, выполнением работ и услуг.

Валовая прибыль: формула расчета по балансу и пример расчета

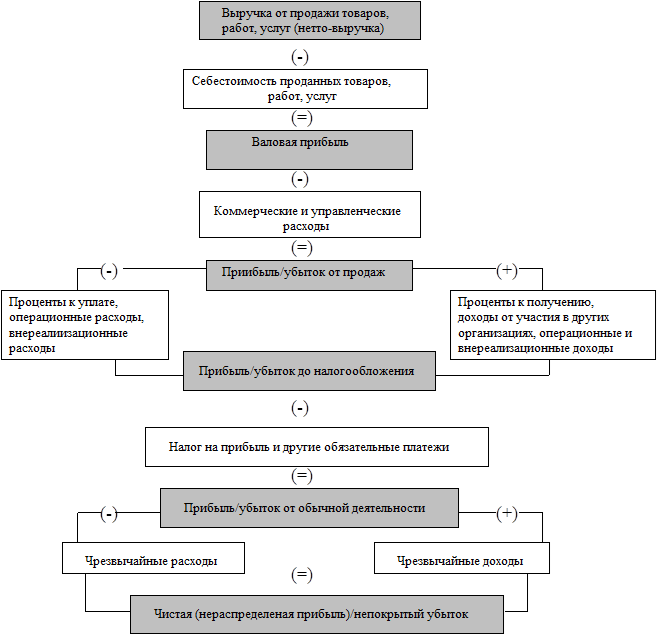

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Для чего при бизнес-планировании определять выручку от продаж

Выручка, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с множеством факторов, перечислим некоторые из них:

Выручка является определяющим фактором результативности и эффективности работы предприятия;

Размер выручки и объемов реализуемой продукции определяют целесообразность запуска того или иного проекта;

Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.).

Выручка является основой для безубыточности предприятия, поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции.

Из вышесказанного еще одно важное значение выручки — это источник для формирования прибыли.

Таким образом, видно, что получение выручки — это необходимое условие начала и продолжения деятельности любого предприятия.

Но не менее важно не просто получать и учитывать этот параметр, необходимо также проводить экономический анализ структуры выручки. Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия

Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия.

К примеру в финансовой и инвестиционной деятельности не возникает такого понятия, как «Выручка«.

И, соответственно, если доля выручки в суммарной величине дохода будет невелика, то встает вопрос о целесообразности ведения коммерческой деятельности.

Тогда можно, например, переориентироваться на инвестиционное направление, или заняться поиском решения проблем, связанных с недостаточной результативностью коммерческой деятельности.

В любом случае, выручка — это не такое простое понятие, как может показаться на первый взгляд. Поэтому успешные компании не просто ведут учет поступлений от продаж и отражают эти цифры в отчетных документах. Но и занимаются тщательным анализом имеющихся данных и выявляют на их основе источники для повышения результативности деятельности.

Расчет выручки производится для любого проекта, в том числе при бизнес-планировании шиномонтажа. Документ поможет вам запустить успешный перспективный стартап.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке. В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Анализ динамики выручки. Таблица

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

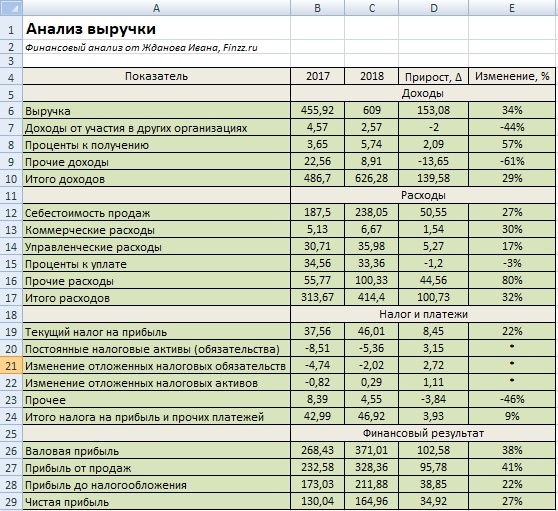

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Горизонтальный анализ выручки по доходам, расходам, налоговым обязательствам и финансовым результатам для ГМК “Норникель”

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Корректируем выручку с учетом изменений плана производства

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. x 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. x 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

Это важно

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. x 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).