Коэффициент дисконтирования: формула и пример расчета

Содержание:

- Справочно

- Как рассчитывается ставка дисконтирования

- Формула расчета

- Практическое применение метода ДДП

- Преимущества

- Расчет чистого дисконтированного дохода (NPV) с помощью Excel

- Методы доходного подхода в оценке недвижимости

- Примеры

- Различия в ставке дисконтирования в России и на Западе

- Расчет дисконтных факторов

Справочно

Ставка дисконтирования — это норма доходности, которую желает получать инвестор от вложенных средств

При этом важной составляющей нормы доходности является компенсация за риск, связанный с инвестированием

Следует отметить, что ставка дисконтирования не зависит от структуры капитала компании и способа, с помощью которого компания финансировала приобретение актива, поскольку будущие потоки денежных средств, ожидаемые от актива, не зависят от того, каким образом компания финансировала приобретение актива. Применяемая ставка дисконтирования должна соответствовать типу денежного потока.

Ставки дисконтирования можно также подразделить следующим образом:

- ставка дисконтирования для собственного капитала;

- ставка дисконтирования для заемного капитала.

Взаимосвязь ставки дисконтирования для собственного капитала и ставки дисконтирования для заемного капитала характеризуется следующей формулой средневзвешенной стоимости капитала (WACC):

WACC = Ke × We + Kp × Wp + Kd × Wd × (1 × T),

где Ke — стоимость обыкновенных акций, %;

We — доля обыкновенных акций в структуре капитала;

Kp — стоимость привилегированных акций, %;

Wp — доля привилегированных акций в структуре капитала;

Kd — стоимость заемного капитала, %;

Wd — доля заемного капитала в структуре капитала;

T — ставка налога на прибыль, %.

Расчет стоимости собственного капитала ставки на основе модели дисконтирования дивидендов (kр) рассчитывается по следующей формуле:

kр = D / P,

где D — фиксированный размер выплачиваемых дивидендов;

Р — рыночная цена одной акции в настоящий момент.

Данный расчет основывается на следующих предположениях:

- существует развитый высоколиквидный рынок акций;

- оценка финансового актива может осуществляться по прогнозируемым потокам платежей, получаемых владельцами капитала;

- дивиденды по акциям фиксированы и не меняются по годам;

- срок обращения акций не ограничен.

Расчет стоимости собственного капитала на основе модели стоимости обыкновенных акций (kе) с прогнозируемым приростом дивидендов основывается на формуле:

kе = (D1 / P) + g,

где D1 — денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р — рыночная цена одной акции в настоящий момент;

g — прогнозируемый ежегодный рост дивидендов.

Данный метод лучше всего подходит для компаний, растущих со скоростью, не превышающей скорости номинального роста в экономике, с хорошо установленной политикой выплаты дивидендов, и эти выплаты они намерены производить и в будущем.

Стоимость собственного капитала рассчитывается также на основе модели оценки капитальных активов (САРМ). Модель оценки капитальных активов предусматривает, что ожидаемая доходность инвестора складывается из двух компонентов: безрисковой ставки доходности и премии за риск инвестирования. Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается бета-коэффициентом (β).

Важнейшие из предположений в данной модели:

- для всех инвесторов период вложения одинаков;

- информация свободно и незамедлительно доступна для всех инвесторов;

- инвесторы имеют однородные ожидания, то есть одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг;

- безрисковая процентная ставка одинакова для всех инвесторов.

Ниже представлена формула расчета стоимости собственного капитала (Re) по модели САРМ:

Re = Rf + (Rm − Rf ) × β,

где Rf — безрисковая ставка доходности, %;

Rm — рыночная доходность собственного капитала, %;

(Rm − Rf) — премия за риск, %;

β — бета-коэффициент, характеризующий риск компании.

Считается, что безрисковая ставка доходности одинакова для всех инвесторов. В качестве безрисковой ставки могут использоваться государственные облигации страны-эмитента.

Метод CAPM является наиболее рыночным. При наличии развитого фондового рынка в оценочной практике данный метод применяется наиболее часто.

Таким образом, принцип временной стоимости денег используется в финансовом учете для отражения ряда операций, например связанных с учетом сделок по долгосрочным займам, финансовой аренде, кредиторской и дебиторской задолженности, с учетом операций с векселями и облигациями, для отражения амортизации премий и дисконтов (скидок) по облигациям, для оценки компонентов затрат и многого другого.

Принцип временной стоимости денег является основой в области финансов, он дает понимание ценности денег во времени, имеет решающее значение для определения ожидаемой отдачи от вложенных инвестиций.

Проверьте себя. Какой метод дисконтирования используется в компаниях с установленной политикой выплаты дивидендов?

Как рассчитывается ставка дисконтирования

Ключевым элементом приведения потоков денег является ставка, по которой изменяется дисконтируемый показатель. Она дает инвестору понимание того, какую можно ожидать норму прибыли по конкретному проекту

При определении ставки принимается во внимание целый ряд факторов, таких как:

- инфляционная составляющая;

- банковский процент по тому или иному виду вклада;

- ставка рефинансирования;

- уровень доходности по активам безрисковым;

- дополнительную прибыль за риск;

- стоимость капитала средневзвешенную и др.

Можно понимать это, как ставку процента, под который может привлечь ресурсы компания-инвестор. Существует три основных источника финансирования:

- получение займа или кредита в банковской организации;

- продажа собственных ценных бумаг (акций);

- использование нераспределенной прибыли (внутренних ресурсов).

Стоимость капитала при этом будет основана, исходя из средневзвешенной величины процентной ставки по каждому из упомянутых источников.

Единая формула расчета ставки дисконтирования отсутствует. Применяются различные модели расчета, самыми известными из которых являются:

Метод CAMP, который учитывает рыночные риски, однако требует наличия на фондовом рынке обыкновенных акций.

Модель WACC принимает во внимание норму дохода инвестиционного капитала (заемного и собственного), однако предлагает сложный механизм оценивания его доходности.

Модель Гордона отличается простотой и доступностью для понимания, однако применима лишь к тем компаниям, которые имеют обычные акции с периодической выплатой по ним дивидендов.

Модель ROE, ROA, ROACE, ROCE способна учитывать рентабельность капитала, но не замечает отдельных рисковых микро- и макрофакторов.

Кроме того, всегда остается в запасе возможность привлечь к оценке экспертов, способных учесть малейшие нюансы и риски, существующие на рынке. Однако когда речь идет о вмешательстве человека, то возможна субъективная оценка ситуации.

Подводя итоги, можно сделать вывод, что использование ставки дисконтирования позволяет изучить и привести к текущей стоимости платежи будущих периодов, а также предусмотреть факторы риска, оценивая инвестиционную привлекательность начинания.

Недостатком же является сложность прогнозирования и учета в вычислениях изменений внешней среды, таких как экономическая и политическая ситуация в стране или мире.

Формула расчета

Дисконтирование будет обратным итогом от инвестирования. К примеру, при инвестировании 100 тыс. рублей по 10% годовых результат равен 110 тыс. рублей: 100 000* (100% + 10%)/100%.

При определении дохода за пару лет прибегают к возведению в степень. Распространенная ошибка – умножение на общую сумму процентов для учета «процентов на проценты». Подобные расчеты допустимы при отсутствии капитализации процентов.

Для определения ставки дисконтирования, необходимо найти начальную сумму инвестирования: конечную прибыль умножить на 100%, а потом разделить на сумму 100%, увеличенных на ставку. Если вложения проходят несколько циклов, то полученную цифру умножают на их число.

В международном формате используют англоязычные термин Future value и present value. В описанном примере FV – 2500 у.е., PV – 1552 у.е. Общая форма дисконтирования:

PV = FV*1/(1+R)^n

1/(1+R)^n – фактор дисконтирования;

R – процентная ставка;

n – количество циклов.

Вычисления достаточно просты, их могут выполнять не только банкиры. Но расчеты можно игнорировать, если понимать суть процесса.

Дисконтирование – изменение денежного потока с будущего до настоящего, т.е. путь финансов идет от суммы, которую требуется получить на определенный момент, к сумме, которая будет инвестирована.

Деньги + время

Рассмотрим еще одну распространенную ситуацию: имеются свободные средства, которые решено положить в банк под проценты. Сумма – 2000 у.е., процентная ставка – 10%. Через год в распоряжении вкладчика уже будет 2200 у.е., т. к. проценты по вкладу составят 200 у.е.

Если привести все это к общей формуле, то выйдет:

2000*(100%+10%)/100% = 2000*1,1 = 2200 у.е.

Если положить 2000 у.е. на 2 года, то итоговая сумма составит 2420 у.е.:

1 год 2000*1,1 = 2200 у.е.

2 год 2200*1,1 = 2420 у.е.

Происходит наращивание без дополнительных взносов. Если срок инвестирования будет продлен, то доход увеличится еще больше. За каждый ход хранения средств на депозите общую сумму вклада за предыдущий год умножают на (1+R) или первоначальный размер инвестиций умножают на (1+R)^n.

Кумулятивный метод

Для упрощения расчетов используют таблицу коэффициентов. При ее применении уже не требуется несколько раз рассчитывать по формуле сумму инвестирования и доходность. Достаточно итоговую прибыль умножить на коэффициент из таблицы, чтобы получить желаемую инвестицию.

Формула для определения коэффициента дисконтирования:

К = 1/(1+Пр)^В,

где В – количество циклов;

Пр – процентная ставка на цикл.

Например, для двухгодичных инвестиций под 20% коэффициент равен:

1*/(1+0,2)^2 = 0,694

Таблицы дисконтирования схожи с таблицами Брадиса, которые помогают школьникам определять корни, косинусы и синусы.

Пользоваться таблицей просто: если известна ставка и число периодов, на пересечении необходимых столбца и строки находят нужный коэффициент.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

-

Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают

Во внимание принимаются потоки отдельно за каждый год прогнозного периода

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Преимущества

Динамическое дисконтирование предлагает поставщикам возможность дисконтировать часть или всю свою дебиторскую задолженность , устраняя необходимость в использовании дорогостоящих вариантов финансирования, таких как факторинг или кредитование на основе активов, для получения ликвидности денежных средств и укрепления балансовых позиций. Это также снижает неопределенность в отношении сроков и суммы платежей, обеспечивая превосходные возможности прогнозирования денежных потоков .

С другой стороны, финансирование поставщиков может позволить покупателям продлить сроки оплаты за счет вливания капитала третьих лиц . Эти выгоды не сказываются отрицательно на отношениях с торговыми партнерами. Динамическое дисконтирование основывается на кредитном рейтинге покупателя, а не на привязке к риску поставщика, что еще больше укрепляет отношения между покупателем и поставщиком.

- Позволяет покупателям платить своим поставщикам раньше в обмен на скидку

- Позволяет покупателям получать двузначную безрисковую прибыль

- Снижает годовые расходы крупных организаций за счет получения значительно большего количества скидок на досрочную оплату за счет дополнительных скидок по счетам без скидки и максимального использования традиционных скидок

- Укрепляет финансовую цепочку поставок и отношения с поставщиками, предоставляя поставщикам быстрый и легкий доступ к наличным деньгам.

- Полностью интегрированный в / между двумя ERP-системами, поставщик может извлечь выгоду из прозрачности полученных счетов на стороне покупателя и, возможно, даже использовать интегрированный совет по расчету в качестве объявления о стоимости в своей платежной кабине * (например, SAP).

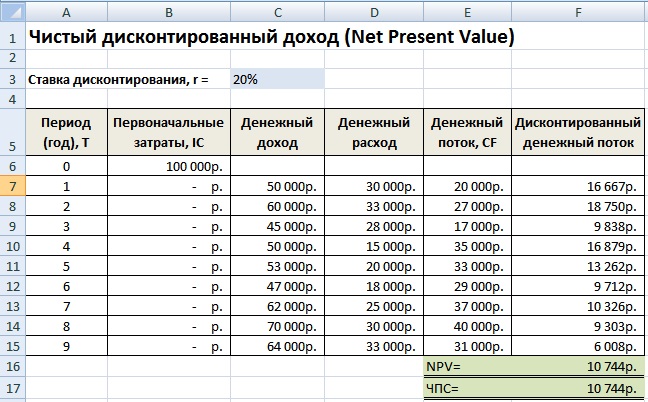

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска

Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

Методы доходного подхода в оценке недвижимости

В границах доходного метода оценки недвижимости, который мы описываем, очевидно использование одного из 2-х методов:

- капитализация чистой прибыли;

- дисконтирование денежных потоков.

Обе метода зиждутся на предположении того, что цена недвижимого объекта объясняется возможностью недвижимого объекта создавать прибыль. Данные методы оценки стоимости недвижимости доходным подходом базируются на конвертации прибыли от недвижимости в его текущую цену (за вычетом присущих конкретному объекту рисков).

Отличие данных методов доходного подхода в оценке недвижимости заключается в методике конвертации потоков прибыли.

В ходе применения методики капитализации прибыли в стоимость недвижимого имущества, происходит конвертация прибыли за определенный отрезок времени (к примеру, 1 год), а методика дисконтирования финансовых потоков конвертирует прибыль за несколько отрезков времени (несколько лет) эксплуатации плюс прибыль от реализации по истечению этого периода.

Преимущества и слабые стороны этих методов доходного подхода к оценке объектов недвижимости обуславливаются следующими признаками:

вероятность понять реальные замыслы потенциального клиента;

состав и количество объективных данных, на базе которых происходит аналитика;

возможность принимать во внимание влияние конкуренции;

возможность принимать во внимание специфику оцениваемого недвижимого имущества, которая сказывается на цене (местоположение, площадь, возможная прибыльность).

Метод прямой (непосредственной) капитализации доходов

Метод применяется в случаях когда:

- прибыль зафиксирована на неизменном уровне в течение расчетного срока;

- прибыль растет поступательно-медленно.

Итог, получаемый при использовании этого метода – стоимость единого объекта – здания (помещения) и земельного участка, приходящегося на объект. Таким образом, метод позволяет выразить ценность недвижимого имущества через конвертацию чистого операционного дохода за какой-то конкретный промежуток времени в стоимость на момент проведения оценки.

Пользуясь этой методой стоит не забывать об ограничениях:

- непостоянность уровня прибыли;

- недвижимое имущество реконструируется или это незавершенное строительство.

Применение этого метода доходного подхода к оценке недвижимости единственно применимо в случае оценки стоимости аренды недвижимого объекта, во всех прочих случаях оценки коммерческой недвижимости доходным подходом целесообразен метод дисконтированных финансовых потоков.

Примеры

Как пример оценки актива по этому методу можно привести оценку АО «Газпром». Годовой доход этой компании есть в ее годовой отчетности, факторы риска минимальны, поэтому при расчете могут быть взяты только коэффициенты инфляции.

Для оценки бездолгового прихода средств необходимо учитывать планируемые капитальные вложения, все они, в том числе планируемые вложения в новые месторождения, также открыты в годовых отчетах компании.

Для анализа берется ставка дисконтирования, состоящая из двух параметров – ставка капитализации заемного и ставка капитализации собственного капитала (WACC).

При проведении расчета с использованием этого коэффициента цена компании оказывается приблизительно равной рыночной котировке ее акций.

Различия в ставке дисконтирования в России и на Западе

Ставка дисконтирования для западных компаний рассчитывается, как правило, на основе модели CAPM или WACC. В России эти методики тоже работают, но не так хорошо, и вот почему.

Наши экономисты обычно определяют размер дисконта с учетом рисков. Самый популярный способ – суммирование безрисковой ставки и рисковой премии. Ввиду того, что наша экономика нестабильна и сильно зависит от курса иностранной валюты, реальная ставка дисконтирования может доходить до 30–40%.

Кроме того, данные бухгалтерского баланса не всегда отражают истинную стоимость денег, а российский фондовый рынок подвержен различным колебаниям, вызываемым внешними факторами.

Что касается бизнес-проектов, то в России удобно использовать коэффициент дисконтирования, который является показателем реальной стоимости денег в будущем.

Если воспользоваться таблицей ставок дисконтирования, приведенной чуть выше, нетрудно посчитать, сколько будет стоить сумма ваших инвестиций через n лет. Исходя из этого, рассчитывается срок окупаемости.

Расчет дисконтных факторов

Факторы скидки всегда можно рассчитать по формуле (1 + r) ^ -n.

Однако в некоторых особых случаях можно использовать методы экономящие время.

Дисконтные аннуитеты

Аннуитет — это постоянный годовой денежный поток в течение ряда лет.

Если инвестиционная оценка предполагает постоянный годовой денежный поток, можно использовать специальный коэффициент дисконтирования, известный как коэффициент аннуитета.

Коэффициент аннуитета (AF) — это имя, присвоенное сумме отдельного DF. Формула для коэффициента аннуитета:

Пример использования коэффициента аннуитета:

Плата в размере 3600 долларов США должна производиться каждый год в течение семи лет, первый платеж происходит через год. Процентная ставка составляет 8%. Что такое PV аннуитета.

Решение:

AF можно найти по формуле:

Поэтому PV аннуитета составляет $ 3600 × 5,206 = $ 18,741.60

Дисконтируемые бессрочные выплаты (перпетуитет)

Бессрочность — это бесконечный годовой денежный поток.

Текущая стоимость (PV) бесконечного денежного потока определяется по формуле:

PV = CF / r

где, CF — поток денежных средств, r — ставка дисконтирования.

1 / r также известно как коэфициент или фактор вечности.

Пример использования коэффициента вечности:

Какова нынешняя стоимость 3 000 долларов США, получаемая каждый год, если процентная ставка составляет 10%?

Решение:

Продвинутые и отсроченные аннуитеты, бессрочные выплаты, перпетуитеты

Использование коэффициентов аннуитета и факторов бесконечности предполагает, что первый денежный поток будет происходить через год. Таким образом, коэффициенты аннуитета или бессрочности будут снижать денежные потоки, чтобы дать стоимость за год до появления первого денежного потока. Для стандартных аннуитетов и сроков это дает текущее значение (T0), поскольку первый поток денежных средств начинается с T1.

Будьте осторожны: если это не так, вам нужно будет скорректировать свои расчеты.

В некоторых инвестиционных оценках регулярные денежные потоки могут начинаться сейчас (при T0), а не через год (T1).

Рассчитайте PV, проигнорировав платеж при T0 при рассмотрении количества денежных потоков, а затем добавив его к коэффициенту аннуитета или вечности.

Пример использования расширенных аннуитетов

Сегодня начинается 5-летняя аннуитета в размере 600 долларов США. Процентные ставки составляют 10%. Найдите PV аннуитета.

Решение

Это, по сути, стандартный четырехлетний аннуитет с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

Тот же ответ можно найти быстрее, добавив 1 в AF:

PV = 600 × (1 + 3,17) = 600 × 4,17 = 2,502.

Пример использования продвинутых перпетуитетов

Бессрочность в размере 2000 долларов должна начаться немедленно. Процентная ставка составляет 9%. Что такое PV?

Решение

Это, по сути, стандартное бессрочное с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

Опять же, тот же ответ можно найти быстрее, добавив 1 к вечности.

Отсроченные аннуитеты и перпетуитеты

Некоторые регулярные денежные потоки могут начинаться позже, чем T1.

Это касается:

- применение соответствующего фактора к денежному потоку как обычно

- возврат вашего ответа обратно в T0.

Пример отсроченных аннуитетов

Для отложенных денежных потоков применение стандартного коэффициента аннуитета будет определять стоимость денежных потоков за год до их начала, что на этой иллюстрации означает T2. Чтобы найти PV, требуется дополнительный расчет, значение должно быть возвращено обратно в T0.

Что такое PV в размере 200 долларов США каждый год в течение четырех лет, начиная с трехлетнего периода, если ставка дисконтирования составляет 5%?

Решение