Что такое риск-менеджмент

Содержание:

- Введение

- Подходы к оценке финансовых рисков

- Динамическая группа рисков

- Интеграционная стратегия и принципы управления

- ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

- Деление рисков по степени допустимости и по динамичности

- Классификация рисков по сфере проявления

- Частные и промышленные риски

- Виды рисков в финансовом менеджменте, классификация

- Управление рисками организации: основные направления

- Основные подходы к делению рисков на классы

- Общая характеристика рисков

Введение

Проблемы управления рисками являются, с одной стороны, хорошо изученными в российской и мировой практике, о чем свидетельствует большое количество стандартов и руководств в этой области, выработанные механизмы, классификации и алгоритмы управления рисками, многочисленные публикации. Однако во всем многообразии фундаментальных и прикладных исследований данного вопроса нередко отсутствует новизна, отраслевая специфика управления рисками, учет взаимосвязи и взаимовлияния различных рисков. В значительной части исследований описан типовой общеизвестный механизм управления рисками, включающий две составляющие:

- построение в рамках общей системы управления в компании подсистемы управления рисками;

- реализацию типовых процедур и алгоритмов управления рисками: идентификацию, качественную и количественную оценку, выбор методов и способов нивелирования рисков.

Широкое распространение такого механизма управления рисками вполне объяснимо – он сформировался под влиянием системного подхода в общем менеджменте, распространившегося на другие области управления, в т.ч. и на управление рисками.

Однако современная парадигма управления акцентируется не на системном, а на процессном подходе, что означает большую привязку не к системе, а к бизнес-процессам внутри компании. На примере управления рисками можно сказать, что ключевым вопросом в организации работы по управлению рисками становится не формирование централизованной системы управления рисками на предприятии, а ее децентрализация на процессы, встраивание управления рисками в основные, обеспечивающие, поддерживающие и развивающие бизнес-процессы. Процессный подход к управлению рисками все чаще используют на практике промышленные предприятия. Фактически, это альтернатива системному подходу, которая сложилась из практического опыта управления рисками в зарубежных и российских промышленных предприятиях, но слабо освещенная в периодической литературе и учебных материалах по управлению рисками , ,.

Изучение организационно-экономических механизмов управления рисками для российских предприятий в настоящее время является высоко актуальным: санкции и ограничение доступа к зарубежным рынкам капитала, политика импортозамещения вынуждают компании полностью пересматривать устоявшиеся хозяйственные отношения, повышают неопределенность внешней среды, а, значит, и уровень риска. В такой ситуации корпоративные механизмы управления рисками, основанные на системном подходе, не справляются с темпами изменений, протекающими во внешней среде. Наиболее ощутимые изменения происходят на промышленных предприятиях, предприятиях торговой сферы, где эффективность производственных блоков напрямую зависит от качества организации ресурсных потоков.

Поэтому цель исследования, по результатам которого подготовлена данная статья, заключалась в систематизации подходов, организационно-экономических механизмов и моделей управления рисками.

Основной акцент в исследовании был сделан на проблемы управления финансовыми рисками, поскольку, во-первых, на них приходится значительная часть предпринимательских рисков компании, а, во-вторых, большинство рисков компании трансформируется в финансовые убытки.

В качестве объектов исследования были выбраны предприятия легкой промышленности, а в качестве предмета исследования – управление рисками на предприятиях легкой промышленности.

В качестве теоретической основы исследования использовались фундаментальные теории в области менеджмента, экономики фирмы, финансового менеджмента, стандартов и методов управления рисками. В частности, были использованы идеи и положения из теории цепочки создания стоимости Майкла Портера, работы И.А. Бланка, материалы актуальных диссертационных исследований, отраслевые отчеты.

Основные аспекты управления финансовыми рисками были изучены в работах И.Т. Балабанова, И.А. Бланка, И.В. Булавы, В.В. Вахитова, А.Е. Величко, В.М. Гранатурова, Н.В. Гриневой, Г.Г. Кадыкова, Р.М. Качалова, Г.Б. Клейнера, М.Н. Крейниной, В.В. Ковалева, И.Я. Лукасевича, Р.С. Сайфулина, Е.С. Стояновой, Е.А. Федоровой, Г.А. Хайдаршиной, Н.В. Хохлова, Б.Б. Хрусталева и др.

В методологическую основу работы легли принципы системности, комплексности. Для проведения расчетов и обоснования использовался сравнительно-сопоставительный анализ, математические и статистические методы.

Подходы к оценке финансовых рисков

Выделяют три базовых группы подходов к оценке финансовых угроз:

- оценка возможности появления — риск экономических потерь как вероятность развития неблагоприятных обстоятельств, которые влекут денежный ущерб, неприятные последствия, урон;

- оценка вероятного убытка — на фоне тех или иных обстоятельств — финансовая угроза как абсолютная величина ущерба вероятного негативного сценария развития событий;

- комбинированный принцип подхода — оценка угрозы как возможность формирования, так и величины потерь.

Самый распространенный вариант оценки — комбинированный. Метод позволяет определить:

- шансы возникновения экономической угрозы;

- дать прогноз, каким будет вероятный ущерб для экономической стабильности предприятия в денежном эквиваленте.

Динамическая группа рисков

Классификации рисков, формируемые для настоящей группы, основаны на спекулятивной природе определенных возможностей, вероятность возникновения которых присутствует в бизнес-деятельности. Динамические риски несут в себе потенциал как потерь, так и прибыли для компании. Среди данной категории выделяются следующие риски:

- финансовый;

- политический;

- технический;

- производственный;

- коммерческий;

- отраслевой;

- инвестиционный.

Обзор группы мы начнем с финансовых рисков. Для данной категории присущи две трактовки отнесения вероятности угроз к финансовым рискам: широкая и узкая. Широкий взгляд предполагает риск возникновения потерь в ходе любых финансовых операций. Мне ближе узкая позиция, при которой к финансовым относятся риски, возникающие в результате финансовых инвестиций. Настоящей категории посвящена статья на тему оценки финансовых рисков. Мы же напомним основные их подвиды:

- валютные;

- кредитные;

- ликвидности;

- рыночные.

Институты власти проводят в жизнь свою политику на государственном уровне. Они формируют специфическую категорию рисков – политическую. Одним из важных критериев инвестиционной привлекательности страны является ее политическая и законотворческая стабильность. Об этом во все времена бизнес просит власть, и всегда эта просьба игнорируется. Этого избежать невозможно априори. Среди самых весомых политических рисков последнего времени можно выделить следующие.

- Угрозы, вызванные санкциями по поводу присоединения Крыма и выполнения Минских соглашений.

- Опасность терактов, военных действий, способных повлечь значительный ущерб и банкротство бизнеса.

- Угрозу прекращения сделок из-за решений стран, к которым относится компания-партнер.

- Риск валютного трансферта, по которому не удастся перевести средства в валюту инвестора или кредитора для расчетов.

Технический прогресс ведет к угрозам техногенных катастроф, старение оборудования только усугубляет данную тенденцию. Категория технических рисков относится к внутренним рискам и определяется уровнем организации производства, системой профилактики и безопасности. Данный вид включает следующие разновидности:

- аварии, поломка, сбои в работе оборудования;

- возникновение побочных и отрицательных эффектов от внедрения новых технологий;

- невозможность освоить инновации из-за низкого технологического уровня производства;

- неудовлетворительные результаты НИОКР.

Категориям производственного и коммерческого риска в дальнейшем будут посвящены несколько статей. Следует заметить, что оба этих вида тесно связаны между собой. Производственный риск связан с процессами обеспечения и выполнения производства продукции. Коммерческий риск возникает в процессе продвижения и сбыта произведенной продукции и товара, приобретенного для перепродажи.

Интеграционная стратегия и принципы управления

Выбор стратегии управления связан не только с методами реагирования на угрозы. Управление рисками в организации с позиции системного подхода предусматривает также выбор варианта интеграционной стратегии управления рисковыми событиями. Под интеграцией здесь понимается включение процедур принятия решений в функционально-управленческое взаимодействие подразделений предприятия и внешних субъектов деятельности: компаний, экспертов и консультантов. Различают несколько типов интеграционной стратегии.

- Внутренняя горизонтальная интеграция. Все структурные подразделения компании обмениваются информацией, участвуют в оценке и управлении на линейном уровне.

- Вертикальная внутренняя интеграция. В управлении компании создается специальная координирующая служба или должность, через которую происходит сбор и консолидация информации и выводов.

- Внешняя вертикальная интеграция. Различаются интеграция вниз (формируется взаимодействие с поставщиками) или вверх (с потребителями).

- Внешняя горизонтальная интеграция. Интеграционное взаимодействие устанавливается с предприятиями отрасли, производящими идентичный продукт и не являющимися прямыми конкурентами.

- Внешняя диагональная интеграция. Примерами такого решения является сотрудничество с ВУЗами, НИИ, т.е. организациями, которые не являются операторами того же рынка, но включены в информационную или технологическую цепочку с другими однородными субъектами деятельности.

Основные принципы управления рисками, которыми руководствуются ответственные за менеджмент лица, включают:

- обязательное соответствие действующей стратегии предприятия;

- максимально возможную объективность принимаемых решений в отношении угроз, основанную на полноценной информации, динамике и оценке перспектив среды, в которой действует компания;

- экономическую целесообразность принимаемых решений;

- уровень доходности и финансовых возможностей предприятия, который должен превосходить уровень рискованности сделок и операций;

- непрерывность процесса управления, подразумевающую отслеживание развития событий, связанных с угрозами, на всех этапах управления, включая мониторинг и контроль;

- распространение оценки и управления на все опасности, даже на те, которые находятся за рамками финансовых и страхуемых рисков, и не могут на данном уровне развития быть оценены количественно;

- интегрированность в процедуры выявления, оценки и управления всех подразделений компании и избранных внешних партнеров.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

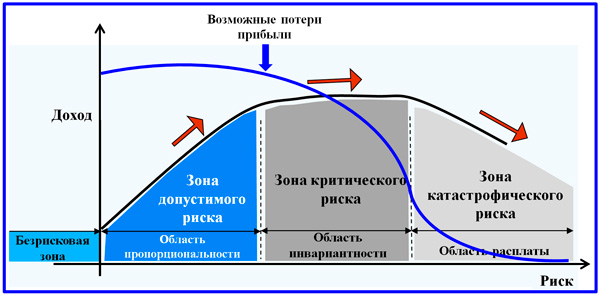

Деление рисков по степени допустимости и по динамичности

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий

Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

- допустимый;

- критический;

- катастрофический.

Модель видов рисков в зависимости от решения в концепции допустимого риска

Модель видов рисков в зависимости от решения в концепции допустимого риска

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

- в результате стихийных бедствий;

- в результате совершения преступных деяний;

- вследствие ухудшения законодательства;

- в результате потери компанией лидеров бизнеса из-за смерти или иных обстоятельств.

Классификация рисков по сфере проявления

По сфере проявления выделяют следующие виды рисков:

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски — это риски, связанные с социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Природно-естественные риски — это риски связанные с проявлением стихийных сил природы (землетрясение, ураган, засуха и т.п.).

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно-хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов, аудиторов и т.д.).

Частные и промышленные риски

Бывают риски массовые (частные) и крупные. Первые наблюдаются в отношении рядовых граждан и чаще являются достаточно мелкими, малозначимыми при общем рассмотрении. Крупные риски редко возникают в этой сфере, не рассматривая случаев с предметами культурного наследия, находящимися на руках у некоторых коллекционеров. В основном эти проблемы характерны для крупных промышленных предприятий, где любой негативный фактор среды или целенаправленной деятельности заинтересованных лиц может привести к крайне большим размерам убытков.

Важно помнить, что фундаментальной «основой» во всех этих случаях является одно только обстоятельство. О чем идет речь? Все дело в том, что сущность и виды рисков можно поделить только на два типа: те, где ущерб наносится здоровью и приводит к гибели людей, и те, которые предусматривают только нанесение материальных убытков

Таким образом, промышленная деятельность может предусматривать не только крупный ущерб, но и катаклизмы, сравнимые с последствиями крупных природных бедствий. Если рассматривать зарубежную публицистику соответствующей тематики, то можно заметить, что понятие и виды риска, которые понимаются под «крупным», практически тождественны «промышленному».

Виды рисков в финансовом менеджменте, классификация

В финансовом менеджменте выделяют следующие виды:

- риск ликвидности, связанный с переоценкой качества продукта;

- валютный риск – реакция рынка на изменение стоимости валюты;

- инфляционный – обесценивающий капитал фирмы из-за снижения уровня доходов, прибыли;

- дефляционный, предполагающий падение цен, ухудшение условий ведения бизнеса;

- инвестиционный, включающий возможность финансовых потерь, снижения доходности, упущенной выгоды;

- авансовый, предполагающий невозврат платежа.

К этой же разновидности относится опасность потери платежеспособности, независимости, финансовой стойкости организации.

Основными аспектами, которые учитывают при анализе и оценке финансовых рисков, являются:

- ликвидность продукта;

- безубыточность, запас финансовой прочности компании;

- структура баланса;

- рентабельность собственного капитала.

Изучение каждого из аспектов производится при помощи соответствующих методик. Итоговым результатом становится экспертное заключение, учитывающее каждый из сделанных выводов.

Примечание

Для вычисления рентабельности собственного капитала через эффективность использования активов, финансовый рычаг и производственную эффективность применяют методику Дюпон – уравнение, выведенное менеджерами американской химической компании DuPont.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

- Управление рисками угроз

- Внутренний контроль

- Внутренний аудит

- Соответствие регуляторным требованиям

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

- Определение вероятности риска

- Оценка частоты и серьезности последствий

- Определение альтернативных подходов, включая оптимизацию бизнес-процессов, которые приведут к снижению вероятности и/или последствий риска

- Выбор и реализация действий, определенных на предыдущем этапе

- Контроль реализации действий и их корректировка, по мере необходимости

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

- Риск — негативное или позитивное явление, которое может произойти и оказать влияние на процесс / проект

- Угроза — возможная опасность, которую несет в себе риск

- Воздействие — величина последствий, которые происходят, в случае наступления риска

- Величина риска = вероятность возникновения риска * воздействие

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Основные подходы к делению рисков на классы

Понятие и классификация рисков занимает ключевые места в научном и методологическом знании риск-менеджмента, одной из самых молодых дисциплин современной управленческой доктрины. Многие видовые категории универсальны, и им подвержены практически все компании и организации деловой среды. Однако имеют место виды деятельности, которым соответствуют специфические виды рисков. Например, банковская и страховая сферы бизнеса имеют свои уникальные группы рисков, которые проявляются в других отраслях лишь эпизодически.

Видовое многообразие выявляемых угроз велико: от терактов и техногенных катастроф до банкротств, вызванных внешними кризисными явлениями, структурной ломкой на уровне целых отраслей или отдельного предприятия. Современный мир постепенно, но неуклонно втягивается в зону турбулентности, если можно так сказать. Возникают невиданные ранее в России виды рисков, вызванные:

- транснационализацией бизнеса;

- введенным режимом санкций;

- ответными мерами правительства РФ;

- локальными военными конфликтами у границ страны;

- межгосударственными черными PR-акциями.

Парадоксально, но такие типы рисков, как потери в результате компьютерных сбоев, сокращения персонала, банкротства предприятия из-за отказа кредитной организации реструктуризировать долги, на фоне происходящих событий уже не кажутся столь трагичными. Все чаще проявляется так называемый «эффект домино», когда банкротство крупной организации является основанием для возникновения серии потерь предприятий, связанных с ней тесными хозяйственными связями.

С рисками компания сталкивается на разных фазах своего жизненного цикла. Основные условия их возникновения формируются благодаря неопределенности источников результатов действующей в бизнесе ситуации. К подобным источникам следует отнести:

- хозяйственную деятельность предприятия;

- деятельность руководителя организации;

- недостаточность информационного обеспечения принятия решений (состояние внешней среды).

Характерен пример организации, руководство которого принимает решение, не владея полной информацией о партнерах по сделке, их финансовом состоянии, законности деятельности. Это зачастую несет в себе риск возникновения потерь в будущем. Другим примером служит отсутствие информации о последних изменениях в налоговом законодательстве, которые таят в себе угрозу штрафов для предприятия. Сущность и классификация рисков позволяют раскрыть их принадлежность к различным видовым группам благодаря основным отличительным признакам, которые представлены с табличной форме далее.

Деление видов риска по основным классификационным признакам

Общая характеристика рисков

Любой вид подразумевает под собой все негативные явления, в той или иной мере препятствующие реализации поставленной цели на различных этапах её достижения.

Вероятность возникновения подобной ситуации может быть рассчитана при помощи использования различных математических методов.

С учетом проведенного анализа всех возможных отклонений от запланированного результата, так называемые риск-аналитики ориентируются на среднеожидаемую величину риска. Она является наиболее обоснованной с точки зрения конечного результата конкретной деятельности.

Принято выделять две составляющие риска: ситуационную и индивидуальную.

Рассматривая конкретный тип, выясняют степень причастности к нему индивидуума и так называемые сторонние факторы. В зависимости от процентного эквивалента той или иной составляющей, риску присваивается соответствующее название.

Большинство рисков поддаётся прогнозированию. Это позволяет снизить нежелательные последствия для компании на пути к намеченной цели.

Управление риском, особенно в случае с различными инновационными проектами, подразумевает разработку и применение совершенных методов и способов по выявлению наиболее выгодных и оптимальных для данной ситуации путей дальнейшего развития.

Это интересно: Степень огнестойкости зданий и сооружений. Как определить (таблица)