Что такое предпринимательский риск?

Содержание:

- Порядок

- Признаки предпринимательской деятельности

- Какие имеет особенности

- Что собой представляет страхование предпринимательских рисков

- Правила и условия страхования

- Сущность предпринимательства и сопутствующего риска

- Что является объектом

- Какие бывают виды

- Виды страхования

- Какие предпринимательские риски не подлежат страхованию

- Управление предпринимательскими рисками

- Правовые основы

- Могут ли некоммерческие организации вести предпринимательскую деятельность?

- Использование критерия левериджа

- Объем ответственности

Порядок

Основными событиями, которые подлежат страхованию по договору, являются:

- прекращение производственной деятельности (или ее частичное сокращение);

- банкротство;

- потеря рабочего места (относительно физических лиц);

- непредвиденные финансовые траты;

- неисполнение обязательств со стороны партнера, которое стало причиной имущественных потерь предпринимателя;

- понесенные расходы в процессе судебного разбирательства.

По соглашению можно застраховаться от следующих рисков:

- утраты, недостачи или повреждения определенного имущества;

- ответственности по обязательствам, которые возникают во время причинения вреда здоровью, а также имуществу третьих лиц;

- риск гражданской ответственности;

- риск убытков от неправильно проведенной и спрогнозированной предпринимательской деятельности.

Страхование предпринимательских рисков является гарантией того, что застрахованному лицу будут возмещены не только прямые убытки, но и прогнозируемая прибыль.

Предметами страхования по договору могут быть:

- имущество фирмы, организации или частного предпринимателя, сформированное в процессе деятельности;

- гражданская ответственность предпринимателя за несвоевременный возврат кредитов, займов и всего того, что было использовано как инвестиции;

- инновационные проекты и результаты этих работ;

- работоспособность элементов производственной системы и убытки от остановок;

- гражданская ответственность предпринимателя, возникающая в случае причинения вреда имуществу или здоровью третьих лиц;

- гражданская ответственность предпринимателя за неисполнение им договорных обязательств относительно оплаты поставки и выполненных услуг;

- снижение уровня продаж и иные убытки, которые могут возникнуть в процессе хозяйственной деятельности;

- инвестиции, а также прочие финансовые вложения предпринимателя.

Объектом страхования выступают имущественные интересы предпринимателя, которые могут быть нарушены в процессе осуществления им хозяйственной деятельности.

Оно предусматривает получение выплаты предпринимателем при наступлении страхового случая. Существенными условиями договора являются: срок действия соглашения, информация о том, что является риском и случаем по договору, страховая сумма, премия, порядок внесения взносов и информация о порядке получения выплат (а также и о сторонах соглашения).

Признаки предпринимательской деятельности

Итак, признаками того, что деятельность является предпринимательской, можно назвать:

- Самостоятельность. Предприниматель сам решает все вопросы, которые непосредственно касаются его деятельности. Чтобы достигнуть поставленных целей, он нанимает работников. Прибыль, которую получает компания, распределяются между всеми. Решение о том, сколько получит каждый, также принимает предприниматель.

- Риски. Они перечислены в Гражданском Кодексе РФ в статье 929. Под рисками подразумеваются убытки, которые может понести компания. Нужно помнить, что предприниматель не всегда может получить прибыль, которую он планирует.

- Систематическая деятельность. В законодательстве нет четких критериев, по которым можно определить систематичность действий. Но все же мы можем выделить некоторые факторы, которые указывают на систематичность: частота получения дохода за определенный промежуток времени и его размер. Кроме этого, есть косвенные факторы: например, наличие ценников, рекламы в средствах массовой информации и интернете, количество времени, уделяемое данной работе.

- Субъекты предпринимательства. Это ИП и юридические лица, которые зарегистрировались в государственных органах и были наделены правами и обязанностями.

Какие имеет особенности

При определении особенностей страхования предпринимательских рисков изначально необходимо определить основную цель предпринимательской деятельности.

Ею является получение прибыли, приумножение капитала с минимальными затратами. Хозяйствование с целью увеличения прибыли всегда сопряжено с рядом рисков.

Страхование предпринимательских рисков является комплексной процедурой, которая позволяет устранить негативные последствия действий субъекта хозяйствования, связанные с потерей или получением прибыли не в полной мере.

Если у субъекта хозяйствования проблемы с финансами (на базе банкротства партнеров, экономической нестабильности), но они не связаны с предпринимательской деятельностью, то такие риски называются финансовыми.

Они не являются предпринимательскими, так как не имеют точек пересечения с хозяйственной деятельностью. Сторонами страхового соглашения являются страховщик и страхователь.

Одна из особенностей гарантированной защиты в данной области – страхование проводится исключительно субъектом хозяйствования и только в свою пользу.

Третьих лиц, которые будут выгодоприобретателями по договору, просто нет. Страхователями могут быть физические и юридические лица, которые подвержены предпринимательским рискам.

Что собой представляет страхование предпринимательских рисков

Занимаясь предпринимательской деятельностью, владелец сталкивается со множеством неучтенных проблем. Выделяют внешние и внутренние факторы риска, которые могут стать причиной потери прибыли и даже банкротства собственного дела.

Внешние риски:

- Стихийные бедствия и техногенные катастрофы.

- Военные и политические проблемы в стране.

- Аварии коммунальных и коммуникационных сетей.

- Незаконные действия сторонних лиц.

- Пожар или затопление.

Потеря прибыли может происходить и при непосредственном ведении бизнеса. В этом случае угроза исходит от поставщиков, конкурентов, клиентов и даже персонала.

Внутренние риски:

- Задолженность по выполненным договорам.

- Отказ или срыв сроков по предоплаченным поставкам.

- Экономическая несостоятельность компании.

- Потеря дохода при вынужденном приостановлении предпринимательской деятельности.

- Невыгодные инвестиционные проекты.

- Отток капитала на непредвиденные расходы.

- Снижение спроса на услуги или товары, которые предоставляет компания.

- Утерянные инвестиции, вложенные в сторонние проекты.

- Поломка основного производственного оборудования.

- Упущенная выгода предприятия.

Страхование предпринимательских рисков проводится, исходя из анализа возможных негативных факторов, включает компенсацию при наступлении заранее оговоренных страховых случаев.

Правила и условия страхования

Страховой полис предпринимателям оформляется только после проведения независимой экспертизы, определяющей факторы риска предприятия. Для этого владелец должен представить все документы, касающиеся основных сфер деятельности своего предприятия, необходимые финансовые и бухгалтерские отчеты. Объекты страхования предпринимательских рисков обычно разделены по направлениям, которые включают коммерческое, имущественное, технологическое, инновационное, управленческое и другие виды страхования.

В правовом поле страхование предпринимательских рисков выделяют в имущественное страхование. В Гражданском Кодексе РФ это статья 929, в которой даны не всегда четкие определения всех рисков при ведении предпринимательской деятельности, алгоритм решения спорных вопросов между страховой компанией и страховщиком.

При наступлении страхового случая компания обязана предоставить доступ эксперту от противоположной стороны (страховой компании) ко всей финансовой документации предприятия за текущий и предыдущий отчетный период. Это необходимо, чтобы страховщик смог оценить ущерб заявителя, в который входят прямые и косвенные потери. Прямые убытки появляются непосредственно при ведении предпринимательской деятельности, косвенные потери — результат влияния внешних факторов.

Сущность предпринимательства и сопутствующего риска

Предпринимательский риск как понятие не может быть отделен от самой природы предпринимательской деятельности. Предпринимательство изначально имеет адресную идентификацию в лице гражданина, единолично или совместно с другими людьми начинающего бизнес как самостоятельное и рискованное дело. Это начинание по Й. Шумпетеру основывается на поисковой, творческой и инновационной деятельности активных, целеустремленных людей

И я преднамеренно акцентирую внимание на личностном факторе предпринимательства, поскольку без лидирующей позиции одного единственного человека, хотя рядом может быть множество людей, предприимчивое действие не состоятельно

Сказанное означает, что самостоятельный предприниматель, вдохновившись на начало бизнес-проекта, одновременно принимает на себя всю совокупность рисков, могущих помешать его жизнеспособности. Далее часть рисков может быть передана, однако важен именно первый момент, когда человек становится тверд в своем намерении действовать. Ниже представлено определение предпринимательской деятельности в интерпретации ГК РФ. Форм ведения такой деятельности принципиально две: индивидуальное предпринимательство и в результате учреждения юридических лиц.

Выписка из статьи 2 ГК РФ: определение предпринимательской деятельности

Понятие риска в предпринимательстве предполагает возможность особого события в результате принятия решения, из-за которого предприниматель теряет полностью или частично свои ресурсы, недополучает ожидаемый уровень доходности или вынужден нести дополнительные финансовые и материальные расходы. При этом не имеет значения, кто принимает рискованное решение: он сам или уполномоченное им лицо (наемный руководитель компании)

В условиях бизнеса избежать риска невозможно, однако важно обеспечить принятие решений по критериям, учитывающим интерес предпринимателя

В силу предложенной вашему вниманию позиции сущность предпринимательского риска заключена в решении, которое всегда персонифицировано. Предпринимательский риск по существу идентичен риску деловому. Однако последнее явление должно рассматриваться несколько шире вероятных затруднений и угроз, с которыми сталкивается предприниматель. Данное обстоятельство связано с несколькими причинами.

- Деловой риск может не иметь прямую связь с извлечением прибыли, если субъектом деятельности является учреждение или некоммерческая организация, в то время как предпринимательский риск всегда ориентирован на прибыль.

- Риск, связанный с предпринимательством, однозначно вызван творческим и инновационным подходом предпринимателя, в то время как риски деловой активности могут не иметь под собой никакой новации.

- Риск предпринимателя носит более субъективный характер, чем деловой. Например, оборонное предприятие несет свои деловые риски, но предпринимателя за ним не стоит.

Что является объектом

Большинство юридических и страховых экспертов полагают, что деятельность любого предпринимателя зачастую сопряжена со своими рисками, потерями даже ошибками.

И весь успех бизнеса всегда напрямую зависит от верных подсчетов при составлении бизнес-плана на начальном этапе создания дела.

Однако невозможно спрогнозировать все сценарии в жизни. Существуют непредвиденные ситуации, неожиданные поведенческие факторы партнеров, неверные управленческие решения и ряд других моментов, которые так или иначе могут начать формировать предпринимательскую деятельность в деструктивном (разрушительном) русле.

Если рассматривать такого типа страхование более детально, то можно выделить самые главные страховые случаи, которые и будут являться, по сути, объектом страхования – это убытки, которые понес страхователь и которые берется возместить страховщик.

Так, к примеру, если речь идет о коммерческом страховании предпринимательских рисков, тогда объектом договора могут быть следующие страховые случаи, влекущие за собой убытки:

- сбои в производственном процессе из-за воздействия на него внешних факторов (лесные пожары, град, молнии, наводнения, снегопады и другие стихийные действия);

- сбои в производстве из-за поломки техники и специального оборудования, приносящего доход;

- сбои в производственном процессе из-за недопоставок необходимого количества товара, сырья и других неисполнений договоров с контрагентами;

- изменения экономической и рыночной ситуации в стране и мире в целом – резкое падение курсов валют, внезапное снижение спроса на услуги или продукцию и ухудшение покупательской способности.

При этом субъекты страхования – это страхователь (предприниматель, могущий потерпеть убытки) и страховщик (страховая компания, берущая на себя обязательства по возмещению убытков, согласно договору страхования). В лице страхователя может выступать не только физическое, но также и юридическое лицо.

Страховщик – это юридически зарегистрированная организация, действующая на законодательном уровне и в соответствии с Правилами страхования.

Какие бывают виды

Виды страхования предпринимательских рисков в большей степени формируются на базе существующих страховых событий, рисков, их последствий, а также предметов страхования.

Основные риски в предпринимательской деятельности можно разделить на такие виды:

- политические;

- производственные;

- коммерческие;

- финансовые;

- технические;

- отраслевые;

- инновационные.

Предметами страхового договора часто выступают товары, услуги, денежные средства, капиталы и нематериальные активы.

На предметной основе выделяют следующие виды страхования предпринимательской деятельности:

- страхование рисков, которые возникают при заключении сделок относительно продажи товаров, предоставления услуг и т.д.;

- страхование рисков по займам и банковским вкладам предпринимателя;

- страхование банком возможности непогашения кредита.

В зависимости от существующих результатов предпринимательской деятельности выделяют такие виды страхования рисков:

- страхование от производственных рисков;

- экономических процессов;

- непредвиденных убытков.

Риски причинения убытков работникам, утраты денежных вкладов и все те, которые связаны с судебными разбирательствами выделяют в отдельный вид страхования финансовых рисков физических лиц.

Виды страхования

Страхование бизнеса от рисков для ИП проводится на основании предварительного аудита. При этом учитывается сфера деятельности предприятия, срок действия договора, вида рисков.

Виды страхования предпринимательских рисков:

- Страхование возможных проблем в производстве.

- Инвестиционные риски.

- Страхование депозитов и вкладов, финансовой состоятельности предприятия.

- Риски неплатежей и кредитных обязательств.

Далеко не все страховые компании готовы предоставить полный спектр услуг по предпринимательской деятельности. Вместе с тем, при заключении договора стоит четко разграничить виды ситуаций, попадающих под страховой случай, а также возможные нюансы, когда страховая компания не несет материальной ответственности в случае убытков предприятия. Недостаточно четкая правовая база, а также возможные уловки в составлении договора делают этот вид имущественного страхования достаточно прибыльным именно для страховой компании, а не для клиента.

Какие предпринимательские риски не подлежат страхованию

Четкой регламентации всех пунктов договора, а также весьма расплывчатые формулировки законодательства делают этот вид страхования достаточно рискованным. При составлении договора существуют некоторые дополнительные модели ситуаций, на которые не распространяются материальные обязательства страховых компаний.

Какие риски предпринимательской деятельности не подлежат страхованию:

- Срыв договора после получения предоплаты и закупки необходимого сырья. Распространяется в случае возможности применения ресурсов в дальнейшем производстве или реализации товаров.

- Превышение планируемых размеров акцизов, пошлинных сборов и налогов.

- Оплата грузоперевозок и почтовых сборов.

- Оценка оборудования и техники при списании.

- Потеря прибыли в сферах, не связанных с основным (застрахованным) производством. Это могут быть патенты, сделки с недвижимостью.

- Другие расходы после прекращения предпринимательской деятельности.

В некоторых случаях возможна частичная компенсация ущерба, но только при согласовании этого пункта в составленном договоре страхования.

Управление предпринимательскими рисками

Концептуальный подход к управлению хозяйственным риском заключается в:

- выявлении возможных последствий предпринимательской деятельности в рисковой ситуации;

- разработке мер, не допускающих, предотвращающих или уменьшающих ущерб от воздействия до конца не учтенных рисковых факторов, непредвиденных обстоятельств;

- адаптации предпринимательства к рискам, нейтрализации или компенсации негативных вероятных результатов, максимального использования шансов на получение высокого предпринимательского дохода.

Методы управления предпринимательскими рисками:

1. Устранение, предотвращение риска. Применительно к рискам, связанным со стихийным действием природных сил (землетрясения, засухи, вымерзание посевов и т.д.), это невозможно. Трудно загодя определить изменения в поведении конкурентов на рынке. Нельзя предвидеть все обстоятельства и в собственно инновационной деятельности. Можно, конечно, не принимать рискованных решений, но тогда субъект хозяйствования лишится шанса реализовать себя как истинного предпринимателя и получить предпринимательский доход. Он обрекается на застой, применение рутинных методов хозяйствования, чем, естественно, повышает вероятность потери конкурентоспособности и банкротства.

2. Уменьшение неблагоприятного влияния тех или иных факторов на результаты производства и предпринимательской деятельности. Он предполагает принятие превентивных мер:

- повышение качества планирования, организации и управления производством;

- использование гибких технологий и создание резервных фондов;

- улучшение государственного регулирования предпринимательства путем создания соответствующих параметров экономической и правовой среды;

- выбор оптимальной товарной стратегии и стратегии поведения предпринимательских структур на рынке факторов производства и т.д.

3. Передача, перевод риска путем формирования системы страхования риска, создания акционерных обществ (как обществ с ограниченной имущественной ответственностью) и иных аналогичных действий.

4. Овладение риском. Применение этого метода целесообразно и даже необходимо, когда потенциальные потери незначительны и делается все возможное для предупреждения или снижения ущерба от воздействия непредвиденных обстоятельств, когда четко выявлены шансы на получение высокого предпринимательского дохода. Чтобы сознательно идти на риск, предприниматель должен опираться на:

- знание экономических, естественных и других законов и закономерностей;

- экономическую ответственность;

- фундамент информации;

- научно разработанную теорию принятия управленческих решений и механизма их реализации.

Далее:

- инвестиционный риск,

- кредитный риск,

- процентный риск,

- налоговый риск,

- финансовые риски,

- портфельный риск,

- рыночный риск,

- операционный риск,

- систематический риск,

- несистематический риск,

- хозяйственный риск.

Синонимы

коммерческий риск

Правовые основы

Законодатели в России в Гражданском Кодексе страхование предпринимательских рисков выделили в отдельную статью 929 как имущественный вид страхования.

И, тем не менее, судебными и юридическими экспертами правовая база такого страхования признается весьма скудной и не расширенной.

Это может быть готовая продукция от какого-то производства, торговля или доход от предоставления услуг. Такой вывод никаким образом не противоречит процедуре расчетов и определения страховой стоимости, которая, в свою очередь, производится согласно статье 947 в пункте 2 ГК РФ.

В случае если сумма оказывается больше, то договор признается ничтожным для данного случая, а часть уже излишне уплаченной страховки возврату не подлежит.

По вопросу может ли по договору страхования выступать выгодоприобретателем третье лицо, правовые работники руководствуются исключительно ст. 933 ГК РФ.

Касательно каких-то льгот по страхованиям из предпринимательских рисков глава 48 ГК РФ «Страхование» ничего не говорит, поэтому льготы в общем порядке не применяются.

Могут ли некоммерческие организации вести предпринимательскую деятельность?

В данной статье

мы рассмотрим тему предпринимательской деятельности некоммерческих

организаций (НКО) в России. Разрешено ли им вести предпринимательскую

деятельность? Что понимается под такой деятельностью и какие пределы и

ограничения в ее осуществлении некоммерческими организациями содержит

закон. Для начала давайте разберем, что вообще следует понимать под

термином «предпринимательская деятельность».

Предпринимательская деятельность (в т.ч. для НКО) —

это самостоятельная, осуществляемая на свой страх и риск деятельность,

направленная на систематическое получение прибыли от пользования

имуществом, продажи товаров, выполнения работ или оказания услуг лицами,

зарегистрированными в установленном законом порядке (п.1 ст. 2 ГК РФ). Очень важным признаком выступает «систематичность». Т.е. несистематичные

поступления от вышеуказанных источников деятельности и разовые сделки

вообще не являются предпринимательской деятельностью, а являются иной,

приносящей доход деятельностью.

Чтобы

ответить на вопрос,

могут ли некоммерческие организации заниматься предпринимательской

деятельностью, т.е. систематической коммерческой

деятельностью, заглянем в ч.2 ст. 24

Федерального закона

№7-ФЗ от 12.01.1996 г. «О некоммерческих организациях»,

в которой говориться: некоммерческая организация может

осуществлять предпринимательскую и иную приносящую доход деятельность

лишь постольку, поскольку

это служит достижению целей, ради которых она создана и

соответствует указанным целям, при условии, что такая

деятельность указана в ее учредительных документах.

Вот и ответ:

некоммерческие организации могут вести предпринимательскую

деятельность, но с определенными ограничениями,

наложенными на нее законом.

При этом,

данная статья Федерального закона также содержит разъяснение, что такое

допустимая

предпринимательская деятельность некоммерческих организаций.

Такой деятельностью признается приносящее прибыль производство товаров и

услуг, отвечающих целям создания некоммерческой организации, а также

приобретение и реализация ценных бумаг, имущественных и неимущественных

прав, участие в хозяйственных обществах и участие в товариществах на

вере в качестве вкладчика.

Таким образом,

чтобы не иметь осложнений в отношениях с государственными органами,

некоммерческая организация должна заниматься только той

коммерческой деятельностью, которая прямо связана с целями ее создания и

деятельности. Например, общественная организация собаководов вправе

производить или перепродавать корма и аксессуары для собак, а не как не

запчасти к автомобилям. Некоммерческое объединение врачей вправе

оказывать медицинские услуги и осуществлять торговлю медицинскими

препаратами, а не заниматься ремонтом бытовой техники.

Давайте еще раз

перечислим обязательные условия или особенности

предпринимательской деятельности, которую вправе осуществлять

некоммерческая организация:

—

коммерческая деятельность НКО должна служить достижению целей, ради

которых была создана некоммерческая организация

—

предпринимательская деятельность НКО должна соответствовать этим целям

—

предпринимательская деятельность некоммерческой организации должна быть

прямо прописана в ее уставе, в виде перечня видов деятельности с

конкретным указанием видов деятельности, например производства,

перечислением товаров или услуг

Исходя из

вышеизложенного, можно сделать вывод о том, что процесс подготовки

учредительных документов НКО — это очень ответственный этап, в том числе

определяющий, какими видами коммерческой или предпринимательской

деятельности некоммерческая организация сможет заниматься в дальнейшем,

после своей государственной регистрации.

Если же

некоммерческой организации необходимо начать заниматься

предпринимательской деятельностью или произвести несколько торговых

операций, а данные виды коммерческой деятельности хотя и соответствуют и

служат целям ее создания, но не перечислены в ее уставе, выход один —

зарегистрировать изменения в Устав НКО.

Итак, в данной статье

мы постарались осветить тему «предпринимательская

деятельность некоммерческих организаций» и ответили

на вопрос «могут ли НКО осуществлять

коммерческую деятельность». Надеемся, что эта информация вам помогла.

коллектив Центра

регистрации некоммерческих организаций СПб и ЛО

Использование критерия левериджа

Финансовый и операционный риски занимают весомое место в оценке вероятности угроз предпринимательской деятельности. Менеджмент компании использует такие показатели анализа, как операционный и финансовый леверидж, которые с успехом могут быть применены к оценке соответствующих рисков. Комплексная характеристика предпринимательского риска обеспечивается благодаря получению картины соотношения доходности, ликвидности и риска.

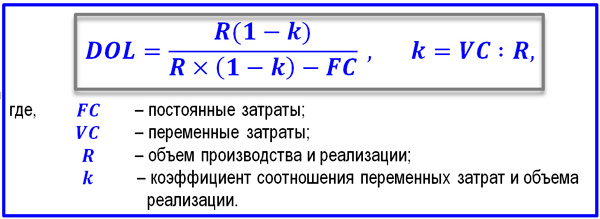

Операционный рычаг (леверидж) раскрывает потенциальную возможность влияния на финансовый результат до момента вычета налогов и банковских процентов за счет изменения структуры затрат и объемов реализации. Показатель рассчитывается как отношение темпа приращения валовой прибыли к темпу прироста выручки. Для целей оценки предпринимательского риска нас интересует операционный рычаг с позиции его факторного расчета, поэтому далее приводится развернутая формула данного показателя.

Формула критерия операционного левериджа

Формула критерия операционного левериджа

Если операционный леверидж обладает высокими значениями, то это означает, что даже незначительное увеличение объемов продаж может существенно изменить валовый доход в сторону роста. Настоящий показатель оценивает риск с позиции активов компании. Связь размеров и структуры пассивов с чистой прибылью характеризуется другим параметром, именуемым финансовым левериджем. Финансовый рычаг определяется как отношение темпа изменения прибыли после налогообложения и вычета процентов (чистой прибыли) к темпу валового дохода. Данное отношение демонстрирует процент изменения показателя чистой прибыли, если прибыль до уплаты налогов и процентов по кредитам отклонится на 1% от исходного значения. Как и в случае с DOL, нас интересует факторная модель финансового левериджа.

Формулы финансового и комбинированного левериджа

Формулы финансового и комбинированного левериджа

Формула критерия финансового рычага показана выше вместе с выражением комбинированного левериджа, имеющего ключевое значение для определения уровня предпринимательского риска, присутствующего в компании. Операционный и финансовый рычаги, взаимодействуя друг с другом, могут оказывать мультиплицирующий эффект, вызывая подчас очень рискованную ситуацию, например, в условиях интенсивного роста обоих показателей. Комбинированный леверидж, отражая влияние динамики продаж на изменение чистой прибыли, характеризует совокупный предпринимательский риск компании и свидетельствует о ее жизнеспособности.

Мы рассмотрели вопрос о предпринимательском риске как фундаментальном, базовом риске, с которым сталкивается бизнесмен и на этапе принятия решения о начале бизнес-проекта, и в ходе принятия текущих управленческих решений. Предпринимательский риск имеет двойственную природу. Он во многом зависит от личности делового человека, его компетентности, характера и способностей. Ценностные ориентации предпринимателя реализуются посредством достижения того уровня доходности (прибыли), на которые он рассчитывает, вкладывая в дело силы и средства. Связь между доходностью и риском предпринимательской деятельности определяет доминирующую роль последнего среди всей совокупности угроз, которые руководство компании вынуждено отрабатывать, осуществляя управление.

Объем ответственности

Договор страхования предпринимательского риска предусматривает непосредственное участие двух сторон: самого предпринимателя и страховой компании. Полис оформляется как на физическое, так и на юридическое лицо. После ознакомления со всеми необходимыми документами, принимается решение о возможных угрозах ведения бизнеса, после чего составляется договор о сотрудничестве.

Какие пункты в договоре самые важные:

Порядок внесения страховых взносов. Это может быть разовая сумма или регулярные платежи. Обычно страховая компания идет навстречу предпринимателю, выбирая наиболее удобный для него график оплаты.

Полный перечень страховых случаев, подлежащий компенсации. Также необходимо уточнить ситуации, на которые страхование не распространяется.

Порядок извещения страховой компании о наступлении предписанной в договоре ситуации

Важно точно соблюдать крайние сроки подачи заявления, иначе возмещение материального ущерба не будет получено.

Размеры страховых взносов и страховой компенсации. Определяются индивидуально, в зависимости от оценки финансового состояния предприятия, возможных рисков получения прибыли.

Сроки получения выплат и проведения служебного расследования страхового случая.

Порядок расторжения условий договора

Штрафные и иные санкции при нарушении пунктов сотрудничества одной из сторон.

Необходимые реквизиты и подписи обеих сторон.

на территории РФ страхование предпринимательских рисков не получило большой популярности, но ситуация постепенно меняется. Это связано не только с нестабильной экономической обстановкой, но и с неподготовленностью многих страховых компаний к оказанию такого рода услуг. Большой дефицит экспертов, а также специализированных консультантов по вопросам предпринимательского страхования делает эту сферу достаточно перспективной.