Рабочий капитал в балансе (формула расчета)

Содержание:

- Управление собственным капиталом предприятия

- How to Interpret Working Capital

- Как посчитать собственный капитал по балансу?

- Расчет

- Управление чистым оборотным капиталом

- Источники финансирования оборотного капитала

- Финансовый цикл

- What Is Working Capital Turnover?

- Understanding Working Capital Management

- Выводы о том, что означает изменение показателя

Управление собственным капиталом предприятия

Управление – это процесс, состоящий из нескольких уровней. Распоряжение своими активами подразумевает последовательное решение задач.

Рассмотрим подробнее основные этапы.

Постановка цели и задач управления СК

Целью могут быть:

- обеспечение необходимых размеров СК для функционирования ключевых механизмов бизнес-модели организации;

- обеспечение приемлемой рентабельности бизнеса путем действенного распределения СК;

- обеспечение экономической устойчивости фирмы с помощью привлечения резервов СК.

Задачи для достижения первой цели:

- Поиск источников СК (портфельные инвестиции).

- Обеспечение законности сделок по привлечению собственного капитала.

- Грамотное использование привлеченных финансовых ресурсов.

Задачами, соотносящимися со второй целью, являются инвестиции, а именно:

эффективное вложение СК в средства производства, влияющие на издержки; в увеличение рынков сбыта; в повышение уровня результативности труда;

Третья цель управления своими резервами достигается посредством выполнения таких задач:

- инвестирование собственных активов в проекты, формирующие более устойчивую выручку; в резервные активы на случай образования просадок в доходах из-за кризиса на рынке; в расширение ассортимента производимой продукции и сбыта поставляемых товаров или услуг;

- задействование СК в целях оптимизации обязательств фирмы.

Установление главных субъектов и объектов управленческой деятельности

Определение субъектов

На этом этапе распределяются полномочия между руководящими органами компании: единоличный орган управления в виде генерального директора или коллегиальный – в виде собрания акционеров или в форме правления.

К данному пункту также относится подбор кадров: компетентных экономистов, финансовых управленцев, консультантов.

Определение объектов

Объектами могут выступать:

- информационная система управления банковскими счетами;

- система мониторинга распределения СК внутри компании;

- внутренние структуры аудита, управления рисками фирмы;

- система внутренней отчетности.

Задача руководства – формирование этих объектов и обеспечение их стабильного функционирования.

Определение ключевых принципов управления собственными ресурсами

На данной ступени вырабатываются основные принципы менеджмента СК:

- логичность принятия решений;

- цельность компонентов администрирования;

- консультативный характер, то есть целесообразные ограничения на единоличное принятие управленческих решений.

Соблюдение этих принципов является одним из важнейших условий эффективного ведения СК.

Определение управленческих методов

Рекомендованные методы менеджмента СК:

- потоковое моделирование, то есть предварительная проверка решений;

- внутренний и внешний аудит;

- мониторинг финансовых итогов;

- сопоставительный анализ.

Интеграция системы управления в организацию и выполнение действий, ведущих к достижению поставленной цели

После завершения подготовительной работы по разработке управленческой системы, необходимо приступить к ее внедрению. Специалисты делят процесс интеграции на три этапа.

Оснащение компании каналами информационного взаимодействия.

Налаживание внутренней инфраструктуры (применение технических средств в распределении собственных ресурсов, анализ эффективности их использования, вырабатывание процедур отчетов)

Здесь наиболее важно обеспечить оперативность, точность и понятность вводимых в работу процессов.

Обеспечение соблюдения установленных принципов и методов на каждой ступени менеджмента.. Механизм внедрения подразумевает:

Механизм внедрения подразумевает:

- разработку аналитической системы, функцией которой является мониторинг качества работы менеджеров;

- поддержку руководства компании в части использования выбранных методов и соблюдения принятых принципов;

- создание институтов внутри фирмы, оценивающих эффективность системы менеджмента СК.

How to Interpret Working Capital

A company in good financial shape should have sufficient working capital on hand to pay its bills for one year. You can tell if a company has the resources necessary to expand internally or if it will need to turn to a bank or investors to raise additional funds by studying its working capital.

One of the main advantages of looking at a company’s working capital position is the ability to foresee any financial difficulties. Even a business with billions of dollars in fixed assets will quickly find itself in bankruptcy court if it can’t pay its bills when they come due.

Under the best circumstances, insufficient working capital levels can lead to financial pressures on a company, which will increase its borrowing and the number of late payments made to creditors and vendors.

All of this can ultimately lead to a lower corporate credit rating and less investor interest. A lower credit rating means banks and the bond market will demand higher interest rates, reducing revenue time as the cost of capital rises.

Negative Working Capital

Negative working capital on a balance sheet typically means a company is not sufficiently liquid to pay its bills for the next 12 months and sustain growth. However, companies that enjoy a high inventory turnover and do business on a cash basis require very little working capital.

Negative working capital can be a good thing for businesses that have high inventory turnover.

Examples of these types of businesses are grocery stores and discount retailers. In general, they raise money every time they open their doors by selling inventory. Then, they use that money to purchase more merchandise.

Because cash generates so quickly, management can stockpile the proceeds from its daily sales for a short period. This makes it unnecessary to keep large amounts of net working capital on hand to deal with a financial crisis.

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Расчет

ЧОК – чистый оборотный капитал, СОК – собственный оборотный капитал, КрОб – обязательства, имеющие долгий срок реализации, которые необходимы для покупки ОС, Кр краткосроч. – долги с коротким сроком погашения, О – усредненный показатель размера ОА.

Аоб – оборотные средства, П – пассивы (обязательства), имеющие небольшой срок реализации.

- краткосрочная дебиторская задолженность;

- запасы, находящиеся в собственности;

- НДС по купленным товарам, средствам и ресурсам;

- финансовые инвестиции.

Пассивы с коротким сроком погашения – это долги, подлежащие уплате в период не более 1 года:

- невыплаченные средства на оплату труда, платежи в государственные учреждения, оплата услуг и товаров контрагентам;

- займы, взятые не недолгий период;

- обязательства другого типа и проценты по имеющимся;

- доходы, поступление которых ожидается в скором времени;

- резервы, сформированные на основе предстоящих доходов.

Анализ проводится при помощи показателей, полученных из бухгалтерского баланса (ББ).

ЧОК — это разница между строкой 1200 и 1500 в ББ.

Объяснение результатов:

- Если в ходе расчётов получился положительный итог, то это указывает на эффективное и грамотное управление хозяйственной и финансовой деятельностью предприятия. Но если сумма вышла высокой, то это повод чтобы задуматься – вдруг повышение связано с противоположным процессом – неэффективным использованием ЧОК.

- Отрицательный – срочная смена курса политики компании и более правильное управление делами. В такой ситуации фирма не может покрыть затраты перед кредиторами, что может привести к банкротству организации.

- Нулевой – редкий, но в некоторых случаях он появляется. Это означает, что все ресурсы задействованы в производственном или ином процессе на предприятии. В таких ситуациях вводится пристальный контроль и тщательный анализ прошлых и будущих периодов.

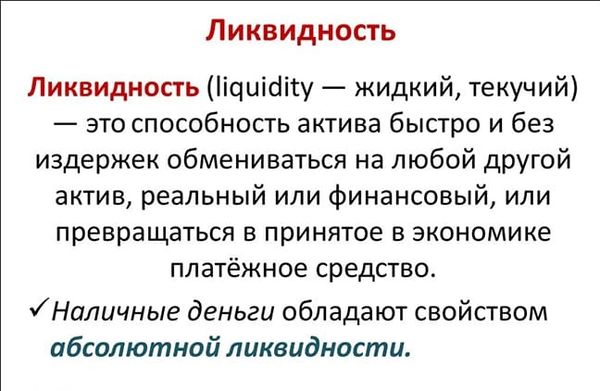

Способность актива переводиться в денежный эквивалент называется ликвидностью. В зависимости от степени ликвидности, активы этой категории распределяются следующим образом:

- Строка 1250 – товары с высокой степенью ликвидности о денежных средствах и соответствия.

- Строка 1240 – вложения (чаще всего ценные бумаги государственного образца).

- Строка 1230 – задолженность по дебету.

Чем выше уровень высоколиквидных активов, тем проще предприятию рассчитываться по долгам.

Для определения коэффициента рентабельности ЧОК, нужно высчитать его, основываясь на данных из ББ. Он помогает увидеть, насколько окупается и сколько приносит каждый рубль ОА.

Рассчитывается по формуле:

Роба. – рентабельность ОА, Пч – размер чистой прибыли организации (которая остается после покрытия всех долгов), Оач – чистые ОА.

У ЧОК имеются показатели, свидетельствующие о степени оборачиваемости.

Коб. – число оборотов за отчетный период. Формула:

Дреализ – это объем выручки от продажи произведенных товаров, Н – взносы по акцизным сборам и оплата НДС, произведенные в отчетный период.

Значение Кзагр. (коэффициента загрузки ЧОК) отражает количество вложенных активов для получения 1 рубля стоимости товара. Чем меньше показатель, тем эффективней управление компанией. Формула:

Срок одного оборота – длительность времени от приобретения материалов и сырья до поступления производимого товара в продажу.

Анализ проводится обычно: 360 дней – год, 90 – квартал, 30 – отчетный месяц.

При неэффективном использовании ОА или с целью поднять положительную динамику, необходимо предпринять ряд стандартных мер:

- снижение нуждаемости в запасах – налаживание механизма снабжения;

- проверка чрезмерного количества запасов;

- снижение (любым методом) стоимости сырья и материалов для производства;

- уменьшение продукции или числа объектов, еще не закончивших возведение, что снизит уровень оборотного капитала;

- сокращение имеющихся задолженностей дебиторского или кредитного вида;

- контроль за платежами;

- минимизирование уровня долгов дебиторов и списания по долгам;

- переустановка правил и условий по рассроченными платежам перед поставщиками и клиентами;

- отслеживание показателей значений в данном отчетном периоде.

Как происходит управление оборотным капиталом, можно узнать из данного видео.

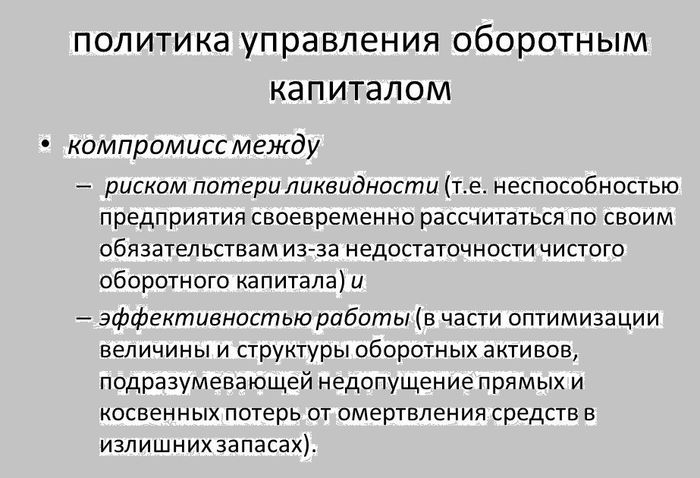

Управление чистым оборотным капиталом

Для эффективного управления NWC компания должна определить индивидуальное оптимальное значение индекса.

Рисунок 5. Особенности политики управления

При этом все регулятивные процессы осуществляются с учетом следующих элементов:

- фонды обращения;

- оборотные фонды.

Первый элемент формирует ресурсы компании, которые привлекаются в сферу обращения. Второй — охватывает стоимость активов, используемых в производстве. Эти резервы полностью трансформируются в готовый продукт, находясь в обороте не более одного цикла.

Уровень эффективности управления может быть продемонстрирован с помощью таких факторов:

- величина NWC;

- объемы, структура текущих активов;

- ликвидность;

- разница между постоянными и переменными фондами.

Рисунок 6. Понятие ликвидности

С целью оптимизации Net Working Capital можно предпринять ряд мер, в частности:

- сократить материальные запасы;

- пересмотреть алгоритмы менеджмента, логистики и сократить нерациональные расходы;

- провести инвентаризацию и выявить запасы, которые возможно списать или реализовать;

- перевести займы, взятые на короткий срок, в категорию долгосрочных;

- проверить условия действующих соглашений для получения возможных отсрочек или рассрочек платежей.

Также необходимо изучить существующую дебиторскую и кредиторскую задолженность и исключить из отчетности суммы, вероятность возвращения которых равна нулю.

Источники финансирования оборотного капитала

С точки зрения выбора источника финансирования в оборотном капитале предприятия выделяют его постоянную и переменную части. Постоянная часть обычно финансируется за счет долгосрочного заемного или собственного капитала. В свою очередь, его переменная часть (например, сезонная или непредвиденная потребность) обычно финансируется за счет краткосрочных источников долгового финансирования.

- Краткосрочный кредит. Если у предприятия возникла временная потребность в дополнительном оборотном капитале, краткосрочный кредит (срок погашения менее 12 месяцев) является удобным источником финансирования.

- Кредитная линия. В случае если потребность в дополнительном финансировании невозможно предугадать заранее, кредитная линия может удовлетворить ее в сжатые сроки.

- Факторинг. Недостатком этого источника финансирования является высокая стоимость, но он может использоваться, когда другие источники недоступны.

- Торговая дебиторская задолженность. Если у предприятия есть надежная деловая репутация, его менеджмент может попросить поставщиков об увеличении отсрочки платежа, например с 30 до 40 дней. Недостатком этого источника финансирования является то, что увеличение торговой дебиторской задолженности не является хорошим знаком для других кредиторов.

- Финансирование за счет собственных средств. Нераспределенная прибыль является широко используемым источником финансирования дополнительной потребности в оборотном капитале. В исключительных случаях собственники могут предоставить дополнительные средства путем увеличения уставного капитала.

Финансовый цикл

Финансовый цикл предприятия представляет собой период времени, который необходим для того чтобы текущие активы и обязательства конвертировались в денежные средства. Другими словами, это время, которое необходимо для одного полного оборота оборотного капитала. Как правило, чем меньше его продолжительность, тем ниже расходы, связанные с обслуживанием финансирования.

Формула

Для расчета продолжительности финансового цикла используется следующая формула:

Финансовый цикл = DSO + DSO — DPO

где DSI – срок оборота запасов в днях (англ. Days Sales of Inventory

), DSO – срок инкассации дебиторской задолженности в днях (англ. Days of Sales Outstanding ), DPO – срок погашения кредиторской задолженности (англ. Days of Payables Outstanding ).

В свою очередь, приведенные выше показатели рассчитываются по следующим формулам:

| DSI = | Запасы | × 365 |

| Себестоимость реализованной продукции |

| DSO = | Дебиторская задолженность | × 365 |

| Выручка от продаж в кредит |

| DPO = | Кредиторская задолженность | × 365 |

| Закупки в кредит |

Очевидно, что продолжительность финансового цикла может быть уменьшена либо за счет увеличения срока погашения кредиторской задолженности, либо за счет сокращения срока оборота запасов и срока инкассации дебиторской задолженности. Однако каждый из этих способов имеет свои недостатки.

Сокращение уровня запасов может привести к проблемам с производством и тем самым привести к снижению продаж. Для сокращения срока инкассации дебиторской задолженности предприятие должно ввести более жесткую кредитную политику, которая также может оказать негативный эффект на объем продаж. В свою очередь, увеличения срока погашения кредиторской задолженности приведет к ее росту в балансе, что приведет к снижению показателей ликвидности и будет негативно воспринято кредиторами предприятия.

What Is Working Capital Turnover?

Working capital turnover is a ratio that measures how efficiently a company is using its working capital to support sales and growth. Also known as net sales to working capital, working capital turnover measures the relationship between the funds used to finance a company’s operations and the revenues a company generates to continue operations and turn a profit.

Key Takeaways

- Working capital turnover measures how effective a business is at generating sales for every dollar of working capital put to use.

- A higher working capital turnover ratio is better, and indicates that a company is able to generate a larger amount of sales.

- However, if working capital turnover rises too high, it could suggest that a company needs to raise additional capital to support future growth.

1:39

Understanding Working Capital Management

The primary purpose of working capital management is to enable the company to maintain sufficient cash flow to meet its short-term operating costs and short-term debt obligations. A company’s working capital is made up of its current assets minus its current liabilities.

Current assets include anything that can be easily converted into cash within 12 months. These are the company’s highly liquid assets. Some current assets include cash, accounts receivable, inventory, and short-term investments. Current liabilities are any obligations due within the following 12 months. These include operating expenses and long-term debt payments.

Working capital management commonly involves monitoring cash flow, current assets, and current liabilities through ratio analysis of the key elements of operating expenses, including the working capital ratio, collection ratio, and inventory turnover ratio.

Working capital management helps maintain the smooth operation of the net operating cycle, also known as the cash conversion cycle (CCC)—the minimum amount of time required to convert net current assets and liabilities into cash.

Working capital management can improve a company’s earnings and profitability through efficient use of its resources. Management of working capital includes inventory management as well as management of accounts receivables and accounts payables.

The objectives of working capital management, in addition to ensuring that the company has enough cash to cover its expenses and debt, are minimizing the cost of money spent on working capital, and maximizing the return on asset investments.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Коэффициент обеспеченности оборотных активов чистым оборотным капиталом Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом — это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- ИТОГО по разделу IV 1400 Определение ИТОГО по разделу IV 1400 — это сумма показателей по строкам с кодами 1410 — 1450 — общая величина долгосрочных обязательств организации: 1410 «Заемные средства» 1420 «Отложенные…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- Рентабельность собственного капитала чистая Определение Рентабельность собственного капитала чистая — это отношение чистой прибыли (убытка) к существующему у предприятию собственному капиталу. Для собственников организации это критически важный параметр, поскольку…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Коэффициент маневренности функционального капитала Определение Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными…