Прибыль ebitda: что это и как ее считать

Содержание:

- Формула расчета EBIT и EBITDA

- EBITDA

- Limitations of EBIT

- Как рассчитать EBIT: варианты калькуляции

- Анализ с применением EBIT и EBITDA

- EBIT vs EBITDA – Definition

- Как рассчитывают мультипликаторы на основе EBITDA

- Взаимодействие показателей EBIT и EBITDA

- Understanding Earnings Before Tax (EBT)

- Модификации показателя[править | править код]

- Главные отличия между операционной прибылью и EBIT

Формула расчета EBIT и EBITDA

Международные стандарты отчетности не предусматривают расчет EBITDA и его производных, потому этот показатель приравнивают к группе non-GAAP, то есть к финансовым параметрам, не входящим в систему US GAAP (правила бухгалтерского учета США). Еще сложнее ситуация с русскими стандартами, где из-за разных подходов к бухгалтерскому учету есть несколько формул расчета EBITDA. Например, по стандартам РСБУ этот параметр рассчитать сложно — нет всех данных (например, амортизации). Правда в конечном счете все эти формулы дают почти одинаковый результат.

Этот способ расчета называют прямым.

Эта формула считается самой точной, правильной и объективной, потому что учитывает экономические показатели по российским стандартам МСФО и международным GAAP.

Общая формула для быстрого неглубокого анализа. Используется для составления общей картины.

Эта формула считается адаптированной под стандарты исключительно российского бухгалтерского учета, но в отношении соответствия международным стандартам формула дает некоторую погрешность.

Этот способ применим для стандартов РСБУ. Но так как с суммой амортизации есть сложности, то по РСБУ рассчитывают только EBIT — формула аналогична, только без амортизации.

И несколько слов о дополнительных параметрах, рассчитываемых на основании EBITDA:

- EBIT. Равен «EBITDA — амортизация». При одинаковой EBITDA разница по показателю EBIT будет означать, что одна компания использует ускоренный метод (списание стоимости основных средств в первые годы после постановки на баланс), вторая — равномерный (списание равными частями за весь срок эксплуатации). В обоих случаях основные фонды остаются в ведении компаний, но значения EBIT будут кардинально разные;

- EBT. «EBIT — проценты, выплаченные компанией по долговым обязательствам». Отражает зависимость компании от заемных средств. Так как проценты в отличие от амортизации из компании уходят, чем меньше значение EBT относительно EBIT, тем хуже;

- EBITDAR. Достаточно редкий параметр, который отражает почти то же самое, что и EBITDA — прибыль до выплаты процентов, амортизации, налогов и арендных платежей;

- Debt/EBITDA. Параметр оценки платежеспособности компании, отражает отношение чистого долга к EBITDA. Используется для сравнительного анализа;

- EBITDA margin. Обозначает рентабельность EBITDA, рассчитывается как EBITDA/выручка;

- EBITDA coverage. Коэффициент покрытия процентов, рассчитывается как EBITDA/выплачиваемые проценты.

Те, кто не хотят особенно вдаваться в расчеты, анализируют финансовый результат компании по операционной прибыли, из которой также еще не сделан вычет налогов и амортизации. Однако EBITDA и операционная прибыль — это разные понятия с точки зрения бухгалтерского учета. EBITDA — это прибыль, включающая операционные и не операционные доходы (исключая проценты и амортизацию). Операционная прибыль — это прибыль, в которую не включены операционные доходы и расходы, например, курсовая разница, прибыль от не ключевой (нерегулярной) деятельности и т.д.

EBITDA

Расчет EBITDA довольно прост – к необходимо приплюсовать амортизацию.

Формула EBITDA

EBITDA в России (в российской практике) может быть получен следующим образом:

Показатель EBITDA пользуется большей популярностью среди международных инвесторов и рейтинговых агентств, чем показатель чистой прибыли. Такая востребованность показателя EBITDA связана, главным образом, с тремя факторами.

- Первый фактор — разность систем налогообложения, в том числе ставок по налогам на прибыль.

- Второй фактор – различия в принятых методах и способах амортизации.

- Третий фактор – вариация в условиях предоставления кредитных средств (сроки, проценты и др.) банковскими учреждениями.

Три этих фактора находят свое кумулятивное выражение в размере получаемой компанией чистой прибыли, соответсвенно влияют на показатель EBITDA. Сравнивать компании одинаковой специализации, но находящихся в разных странах, по показателю чистой прибыли было бы некорректно. Сопоставимость и объективность может быть достигнута при устранении факторов межстрановых различий в налогах, кредитах и амортизации. Использование показателя EBITDA и коэффициентов, применяющих EBITDA, предоставляет возможность осуществлять корректные сравнения и принимать объективные инвестиционные решения.

Хотелось бы отметить, что результаты деятельности крупнейших компании США, которые отражаются в годовых отчетах, в первую очередь оцениваются (1) по отношению цены акций компании к прибыли; (2) по потоку денежной наличности и (3) по EBITDА.

В России уже не стоит вопрос, как рассчитать EBITDA. Все компании России, акции которых котируются на зарубежных фондовых биржах, или имеющие иностранных инвесторов/кредиторов, либо планирующие первоначальный выпуск акций, используют эти и многие другие показатели и коэффициенты анализа финансово-экономической информации. К таким российским компаниям можно отнести «Газпром», «Сургутнефтегаз», «ЛУКОЙЛ», «ФСК ЕЭС», «Норильский никель», «Сбербанк», «Магнит», «Х5 RetailGroup», «Вымпелком», «МТС», «Mail.ru Group», «Газпромнефть», «Роснефть», «Татнефть», Новатэк. Расчет EBITDA в таких компаниях проводится постоянно.

Следует подчеркнуть, что эти и многие другие компании составляют финансовую отчетность по международным стандартам (МСФО), соответственно проводят расчет EBIDTA по МСФО. Из 100 крупнейших по объемам реализации компаний России почти половина перешла на стандарты МСФО.

Малый и средний бизнес в большинстве случаев не использует в своей практике показатели EBIT и EBITDA. Более того, даже если та или иная бизнес-структура и слышала об этих показателях, то как рассчитать EBIT / EBITDА, используя российские финансовые отчеты, эта структура не знает. Редко кто из представителей малого и среднего бизнеса перешел на МСФО. Вместе с тем, ведение учета по МСФО сулит предпринимателям существенные преимущества в плане развития международного сотрудничества (EBITDA один из важнейших показателей, который учитывают иностранные контрагенты), участия в семинарах и тренингах, в доступности зарубежных, более дешевых, кредитных средств, а также в получении более объективной оценки собственного бизнеса.

EBITDA в российской практике

В целом, EBIT / EBITDA в российской практике пока только распространен среди крупнейших предприятий сырьевого сектора. Массовый переход российских компаний всех секторов экономики и всех размеров на МСФО явится важнейшим и необходимым условием притока иностранных инвестиций в экономику страны, ее качественного роста и в конечном счете повышения уровня жизни россиян.

Плюсы и минусы (преимущества и недостатки) показателя EBITDA

Применение показателя EBITDA для оценки результатов деятельности компании зависит от целей предполагаемого анализа.

EBITDA скрывает ряд факторов, которые связаны с объемом деятельности предприятия, с объемом вложенных инвестиций, нагрузку на капитал (долговые обязательства), а также налоговые льготы.

Однако, расчет EBITDA не учитывает расходы на компенсацию износа машин, оборудования и сооружений (амортизационные отчисления). Это может негативно отразиться, ведь затраты на поддержание средств производства так или иначе приходится нести, пусть и в иной временной перспективе. Соответственно, при анализе на долгосрочный период, показатель EBITDA стоит заменить показателем OIBDA. Как открыть счет для торговли акциями американских компаний и опционами вы можете на специальном финансово-экономическом ресурсе best-investor.ru.

Limitations of EBIT

As stated earlier, depreciation is included in the EBIT calculation and can lead to varying results when comparing companies in different industries. If an investor is comparing a company with a significant amount of fixed assets to a company that has few fixed assets, the depreciation expense would hurt the company with the fixed assets since the expense reduces net income or profit.

Also, companies with a large amount of debt will likely have a high amount of interest expense. EBIT removes the interest expense and thus inflates a company’s earnings potential, particularly if the company has substantial of debt. Not including debt in the analysis can be problematic if the company increases its debt due to a lack of cash flow or poor sales performance. It is also important to consider that in a rising rate environment, interest expense will rise for companies that carry debt on their balance sheet and must be considered when analyzing a company’s financials.

Как рассчитать EBIT: варианты калькуляции

Итак, для калькуляции EBIT необходимо правильно определить значение всех доходов и трат за интересуемый, рассматриваемый период. Исходить следует из следующей общей расчетной формулы:

Формула громоздкая, но, по крайней мере, отображает все основные показатели, которые обычно требуются для калькуляции. Все они отображаются в соответствующих строках фин. отчета. Если подставить в указанную формулу вместо показателей строки фин. отчета, то расчет примет следующий вид:

Эти две формулы являются базовыми. Если говорить предметно о расчетах, то, при калькуляции EBIT можно пойти несколько иным путем. Сначала, рассчитать ВП – валовую прибыль (от выручки отнять себестоимость продаж). После этого скалькулировать прибыль от реализации (с валовой прибыли вычесть коммерческие и управленческие траты). Затем, уже зная сумму прибыли от продаж, рассчитать значение EBIT.

Схематично весь процесс второго варианта калькуляции выглядит так:

В результате предприятие получает сумму убытка либо совокупную сумму прибыли, из которой потом нужно будет удерживать налоги, производить иные требуемые отчисления. Наличие прибыли говорит о том, что доходы предприятия за исследуемый период превысили траты и это норма. В противовес ей наличие убытков подтвердит превышение трат над доходами, т. е. покажет отрицательный результат.

Очень важно при калькуляции EBIT точно, корректно учесть все доходы с тратами, а рассчитанную сумму показателя правильно записать в фин. отчете

Т. е. положительный результат указывают с плюсом, а отрицательный – с минусом. Помимо этого, итоговая сумма EBIT должна соответствовать остатку сч. 99 и расчетной сумме. При не соблюдении этих правил, а также при допущении ошибок, результат калькуляции может получиться искаженным. Соответственно, убыток либо прибыль будут завышенными.

Анализ с применением EBIT и EBITDA

В настоящее время EBIT и EBITDA широко используются при анализе компаний. В том числе применяются следующие производные показатели:

- EBITDA margin % (рентабельность EBITDA);

- Debt/EBITDA (обязательства/EBITDA);

- Net Debt / EBITDA (чистый долг / EBITDA);

- EBITDA / Interest expense (EBITDA / процентный расход).

Кредитные организации могут устанавливать свои целевые значения показателей, по которым они отслеживают финансовое положение компаний-заемщиков.

Собственники компаний также могут устанавливать целевые значения, с помощью которых они анализируют финансовое положение и развитие компаний, а также оценивают результаты работы менеджмента компании.

EBIT vs EBITDA – Definition

In finance and accounting, earnings before interest and taxes (EBIT) defined as any company’s profit, including all expenditures just leaving income tax and interest expenditures. It is defined by the formula:

EBIT Formula = operating revenue – operating expenses or OPEX

If the company doesn’t have non-operating incomeNon-operating IncomeNon-Operating Income, also called Peripheral Income, is the capital amount that a business earns from non-core revenue-generating activities. The examples include profits/losses from a capital asset sale or Foreign Exchange Transactions, Dividend Income, Lawsuits losses, & Asset Impairment losses, etc. read more for calculation purposes, then alternatively operating income may be used similar to operating profit and EBIT.

Earnings before interest, taxes, depreciation, and amortization or EBITDA, an accounting term calculated through the firm’s net earnings, prior to interest, taxes, expenses, amortization and depreciation that are deducted, being a substitute for a firm’s existing operating profitability. It is defined by the formula:

EBITDA = EBIT or operating profit + depreciation expenditure + amortization expenditure

Or, EBITDA = Total profit + Amortization + Depreciation + Taxes + Interest

Adding the company’s overall expenditures due to amortization and depreciation back to its EBIT.

EBITDA is basically net income added to amortization, depreciation, taxes, and interest. EBITDA measure is good to be used for analyzing and comparing profitability between firms and businesses as it removes the impacts of accounting and financing decisions.

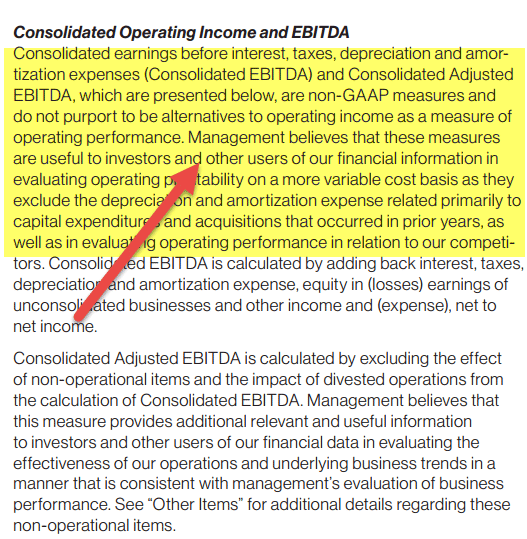

Verizon provides Consolidated EBITDA as a non-GAAP measure. Verizon management believes that these measures are useful for investors in evaluating the profitability and operating performance of the company.

source: Verizon Annual Report

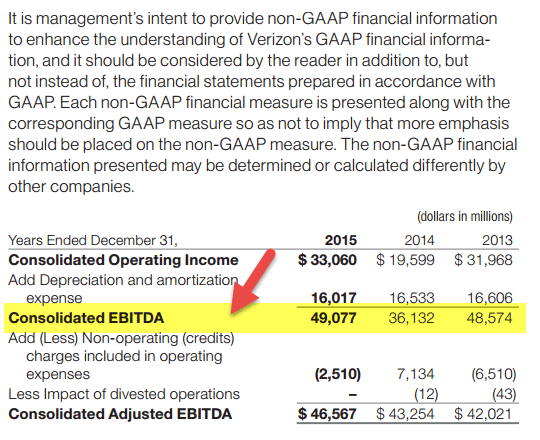

As seen below – EBITDA = EBIT (Operating Income) + Depreciation and Amortization.

source: Verizon Annual Report

Also, note that EBITDA most often used for evaluating valuation ratios (EV/EBITDA) against calculating revenue and enterprise value.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию

Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Формула расчёта:

Debt/EBITDA = суммарные долги компании / EBITDA

Чем выше полученное значение, тем сильнее долговая нагрузка. Соответственно, риск банкротства компании выше. ЦБ РФ признаёт чрезмерно закредитованными организации, у которых Debt/EBITDA превышает 4.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании

Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Взаимодействие показателей EBIT и EBITDA

Оба параметра берут свое начало из одних источников, но имеют свои отличия.

EBITDA напрямую зависит от EBIT

Первый показатель является скорректированной характеристикой работы предприятия, на которую, в основном, обращают внимание инвесторы. Второй показатель ― промежуточное звено, рассчитываемое для того, чтобы в итоге предоставить наиболее полную картину финансового состояния компании за отчетный период

Так, говоря о важности EBITDA, экономисты говорят и о важности EBIT. Для расчета этих показателей важен только вид деятельности и объем операционной прибыли

Однако, это условие является своеобразным недостатком показателей:

- такие показатели позволяют сравнивать предприятия только одной сферы;

- показатели оценивают прибыль, однако, не дают представления о том, сколько средств необходимо компании. То есть, какой объем финансов нужно предоставить инвесторам для дальнейшего функционирования предприятия.

EBITDA наиболее приемлем в крупных отраслях, например, в угольной промышленности, где высокий показатель амортизации позитивно влияет на данные прибыльности. EBIT распространен в сфере банковского обслуживания, которая заинтересована в высоком значении указанного параметра. Это означает, что банковское учреждение удовлетворительно справляется с поставленной задачей и в его распоряжении достаточно ресурсов для обеспечения займов.

Обратите внимание

Позитивное значение EBIT, в отличие от EBITDA, не означает, что параметр денежного потока также будет положительным. Фактически, промежуточный параметр EBIT ограничен и является подспорьем для дальнейших расчетов.

Таким образом, EBITDA отличается от EBIT на объем амортизационных отчислений и НМА. Он используется как параметр, дающий основу для исчисления показателя, по которому возможно эффективно сравнивать прочие компании друг с другом.

Оба показателя имеют различные формулы исчисления, но используются в анализе финансового состояния предприятий

Чтобы эффективность анализа финансового положения была выше, рекомендуется принимать во внимание прочие параметры рентабельности

Understanding Earnings Before Tax (EBT)

EBT is the money retained internally by a company before deducting tax expenses. It is an accounting measure of a company’s operating and non-operating profits. All companies calculate EBT in the same manner, and it is a «pure ratio,» meaning it uses numbers found exclusively on the income statement. Analysts and accountants derive EBT through that specific financial statement. A company will first record its revenue as the top line number.

If, for example, a company sells 30 widgets for $1,000 a piece during January, its revenue for the period is $30,000. The company then assesses its COGs and subtracts that number from the $30,000 revenue. If it costs the company $100 to produce a single widget, its COGS for January is $3,000. This means that its gross revenue is $27,000 ($30,000 — $3,000 = $27,000).

After a company determines its gross revenue, it tallies all its operating costs together and subtracts that figure from the gross. The operating costs of a company may include any expenses related to its daily activities, such as salary and wages, rent, and other overhead expenses. If the company is a technology company with substantial investments in human capital, it might have salaries of $10,000 a month and monthly rent of $1,000. This higher cost to produce means that it would subtract $11,000 in total overhead from its gross revenue. Using our example above for this tech company, the resulting earnings before interest, tax, depreciation, and amortization (EBITDA) is $16,000.

Assuming the company owns no physical assets and instead chooses to rent computers and server space from Amazon, its earnings before interest and taxes (EBIT) would also equal $16,000. If it has $1,000 of monthly interest expenses, its EBT would be $15,000.

Модификации показателя[править | править код]

EBIT (англ. Earnings before interest, taxes) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов.

EBIT = Net income + Interest + Taxes = EBITDA – Depreciation and Amortization expenses = Прибыль + расходы по процентам + налогиОперационная прибыль = операционная выручка – операционные расходы (OPEX) = EBIT – non-operating profit + non-operating expenses

EBITD (Earnings before interest, taxes, and depreciation) (или EBDIT), или иногда называется profit before depreciation, interest, and taxes (PBDIT). EBITD используется при планировании капиталовложений, в качестве отправной точки для создания расчётных шаблонов, которые могут быть легко изменены, чтобы наблюдать влияние изменения переменных (налоговые ставки, надбавки за инфляции или изменения методов амортизации) на чистую текущую стоимость (NPV) или внутренней нормы доходности (IRR), и, следовательно, на жизнеспособность потенциальных инвестиций или проекта.

EBITA (Earnings before interest, taxes, and amortization) — финансовый показатель, широко используемый в качестве показателя эффективности и прибыльности. Показатель EBITA использется в качестве замены или в сочетании с показателем EBITDA, поскольку корпорации демонстрируют растущий уровень амортизации нематериальных активов.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) — аналитический показатель, равный объёму прибыли до вычета процентов, налогов, амортизации и затрат на реструктуризацию или аренду.

EBITDAR = доходы-расходы (без учета налогов, процентов, амортизации и расходов на аренду)

Показатель EBITDAR полезен при сравнении двух компаний в одной отрасли с разной структурой их активов. Например, рассмотрим две компании: одна компания арендует свои здания, а другая владеет своими зданиями и, таким образом, не платит арендную плату, а вместо этого должна производить капитальные расходы, которые не обязательно имеют тот же порядок величины, что и амортизация. Глядя на EBITDAR, можно сравнить эффективность деятельности компаний, независимо от структуры их активов. Анализ прибыли до реструктуризации затрат также полезен, и такой показатель можно назвать «скорректированная EBITDA». Связанный с EBITDAR есть показатель EBITDAL, где “арендные затраты” заменяются на “расходы по аренде”.

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) — аналитический показатель, означающий прибыль до вычета процентов, амортизации и геологоразведочных работ -это показатель, который может использоваться для оценки финансовой устойчивости или эффективности нефтегазовой или минеральной компании. Затраты на разведку варьируются в зависимости от методов и затрат. Удаление разведочной части баланса позволяет лучше сравнивать энергетические компании.Вместо EBITDAX может быть использован EBIDAX.

EBITDAM (Earnings Before Interest, Taxes, Depreciation, Amortization and Management) — аналитический показатель, означающий прибыль до вычета процентов, налогов на прибыль, амортизации и расходов на топ-менеджмент.

EBITDAM = доходы-расходы (без учета налогов, процентов, амортизации и расходов на менеджмент)

Показатель EBITDAM полезен при сравнении двух компаний в одной отрасли с разной структурой их расходов на топ-менеджмент. Можно сравнить эффективность деятельности компаний, независимо от их затрат на выплаты вознаграждений совету директоров, различных управленческих и консультационных услуг.

Главные отличия между операционной прибылью и EBIT

Этот момент на самом деле тоже очень важен, т. к. речь идет о двух разных, хоть и очень близких показателях. Их нередко путают. Что примечательно, операционная прибыль – это разность между валовой прибылью и операционными, повседневными тратами (OPEX), которые стандартно включают коммерческие и управленческие расходы. Ее тоже отображают в фин. отчете, но только по стр. 2200.

Близость этих двух видов прибыли очевидна. Разница между ними отмечена только по составу и отображению в отчетности.

| Название показателя | Отображение в фин. отчете | Что включает | Общие признаки |

| Операционная прибыль |

Стр. 2200 |

Исключительно OPEX (операционные траты) |

Одинаковая природа происхождения: |

|

EBIT |

Стр. 2300 |

В этом показателе присутствует не операционная прибыль

(т. е. траты с доходами, не имеющие отношение к обычной операционной деятельности) |

и тот, и другой показатель являются так называемой прибылью до уплаты налогов |

Как следует из данных, приведенных в таблице, операционная прибыль всегда включает только OPEX. А вот EBIT может включать как операционные (OPEX), так и не операционные траты.

В качестве примера не операционных расходов можно привести траты, соотнесенные с процентными платежами, кредитами, амортизацией. Если этих и тому подобных не операционных трат у предприятия нет, то тогда EBIT совпадает с операционной прибылью.

И еще один важный момент. При калькуляции EBIT, как, собственно, и операционной прибыли, требуется правильно определить, какие доходы и траты необходимо взять в качестве данных для расчета. При этом рекомендуется руководствоваться нормативами ПБУ10/99 (утв. Приказом Минфина РФ № 33н от 06.05.1999), а также ПБУ 9/99 (утв. Приказом Минфина РФ № 32н от 06.05.1999).

ПБУ10/99 устанавливает, что признается расходами для коммерческих структур (юрлиц РФ). Дает четкое определение и разъяснение по поводу того, что относится к тратам по обычной деятельности и как они формируются. Помимо этого настоящее ПБУ перечисляет состав прочих трат и поясняет, как определяется их величина для бух. учета. Так, к примеру, согласно ПБУ 10/99 тратами по обычной деятельности признаются мат. расходы, оплата труда. К «прочим» относят: проценты за предоставление займов, кредитов, а также убытки предшествующих лет, которые были признаны в текущем году.

ПБУ 10/99 содержит практически аналогичные положения, но только по доходам коммерческих структур. Соответственно, тут можно найти информацию о том, что является доходом, на какие виды его разделяют

Особое внимание уделяется доходам от обычной деятельности и прочим поступлениям. Отдельно освещается вопрос о признании доходов в бух

учете. Так, стандартно к «обычным» доходам причисляют выручку, полученную от реализованной продукции, денежные поступления от выполненных работ. К «прочим» относят: курсовые разницы, прибыль за прошедшие года, выявленная в текущем периоде.