Проводки дт 99 и кт 99, 68, 84, 91, 09 (нюансы)

Содержание:

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

Проводки при списании затрат методом директ-костинга:

Закрытие 90 счета проводки:

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

Счет 84 в бухгалтерском учете что это, пример, проводки

В бухгалтерском учете счет 84 называется «Нераспределенная прибыль (непокрытый) убыток». В этой статье расскажем, как счет 84 используется в бухгалтерском учете, покажем проводки и приведем наглядный пример.

Типовой план счетов утвержден приказом Минфина от 31.10.2000г. № 94н. Счет 84 называется «нераспределенная прибыль (непокрытый убыток)». Разберемся, как счет 84 отражается в бухгалтерском учете, что это, приведем пример и возможные проводки.

Бухгалтерский учет на счете 84

Название счета говорит само за себя: на счете отражается прибыль или убыток от деятельности организации. В течение календарного года финансовые результаты не отражаются на счете 84. Их накапливают на счете 99 «Прибыли и убытки». На отчетную дату 31 декабря счета 90, 91 и 99 полностью обнуляют, а весь остаток со счета 99 переносится на счет 84.

Сначала бухгалтер делает все завершающие проводки по закрытию месяца и года и начисляет налог на прибыль. Все эти проводки делаются по счету 99. Затем делается одна из двух завершающих проводок:

- Дебет счета 99 – Кредит счета 84 – если по итогам года получена прибыль,

- Дебет счета 84 – Кредит счета 99 – если год завершен с убытком.

В итоге остаток на счете 84 показывает финансовый результат деятельности компании. Счет 84 активно-пассивный. Это означает, что у него может быть и дебетовое, и кредитовое сальдо:

- Сальдо по дебету счета 84 показывает, что деятельность организации убыточная,

- Остаток по кредиту счета 84 означает, что работа компании прибыльная.

Остаток по счету 84 на 31 декабря отражают в бухгалтерской отчетности:

- В бухгалтерском балансе – в строке 1370,

- В отчете о финансовых результатах – в строке 2400.

Проводки по счету 84

В Инструкции к Плану счетов (утв. приказом Минфина от 31.10.2000г. № 94н) перечислены бухгалтерские счета, с которыми может корреспондировать счет 84:

К нему можно открывать субсчета для более детального учета, например:

- 84-1 – прибыль, подлежащая распределению,

- 84-2 – убыток, подлежащий покрытию,

- 84-3 – нераспределенная прибыль в обращении,

- 84-4 – нераспределенная прибыль использованная.

Приведем типовые проводки с использованием счета 84:

Операция

Проводка

Дебет

Кредит

Отражена чистая прибыль отчетного года

99

84

Списан непокрытый убыток за отчетный год

84

99

Уставный капитал уменьшен до величины чистых активов

80

84

Убыток покрыт за счет резервного капитала

82

84

Убыток покрыт за счет средств учредителей

75

84

Выплата дохода учредителям компании

84

75

Уставный капитал увеличен за счет чистой прибыли

84

80

Резервный капитал увеличен за счет чистой прибыли

84

82

Пример бухгалтерского учета на счете 84

За 2018 год организация получила чистую прибыль в размере 685 000 рублей. Учредители приняли решение распределить чистую прибыль следующим образом:

- 5% направить на увеличение уставного капитала,

- 5% направить на увеличение резервного капитала,

- 50% направить на выплату дивидендов учредителям,

- 135 000 руб. выделить для приобретения основного средства.

Бухгалтер сделает следующие проводки:

Операция

Сумма, руб.

Проводка

Дебет

Кредит

Списана чистая прибыль со счета 99

685 000

99

84

Увеличен уставный капитал

34 250

(685 000 * 5%)

84

80

Увеличен резервный капитал

34 250

(685 000 * 5%)

84

82

Выплачены дивиденды

342 500

(685 000 * 50%)

84

75

Приобретение основного средства:

Списана часть прибыли на приобретение основного средства

135 000

84

84

Получено основное средство от поставщика

112 500

08

60

Отражен входной НДС по счет-фактуре поставщика

22 500

19

60

Перечислена оплата поставщику

135 000

60

51

Основное средство введено в эксплуатацию

112 500

01

08

Принят к вычету входной НДС

22 500

68

19

Разработка и отпускная цена

АвтоВАЗ пошёл на смелый шаг, выпустив модельный ряд переднеприводных автомобилей в кузове хэтчбек. Советским гражданам больше нравились седаны: Волги, Москвичи и классика тольяттинского автогиганта (2101 – 2106). Но прицел разработчиков был сделан на западный рынок, где такой кузов стал очень популярным.

С 1978 г. конструкторский отдел приступил к работе над проектом «Гамма». Согласно техзаданию, перед инженерами ставилась цель создать 3-х, 5-ти и 4-дверный автомобиль на платформе одного шасси.

Кузова машин очень походили на итальянские Fiat Ritmo и Fiat Regata. Всё потому, что в разработке принимали участие инженеры компаний UTS (подразделение Fiat). А над двигателем и передней трансмиссией помогали работать специалисты Porsche (наверное, поэтому у машины прекрасные ходовые качества).

С 1984 г. в серийное производство пошла модель «2108». Через 3 года запустили «2109», а с декабря 1990 г. с конвейера начали сходить ВАЗ-21099. Розничная стоимость последней составляла 9 400 руб, что на 400 руб. больше, чем у «Девятки» (источник «За рулём»).

Курс доллара на 31 декабря 1990 г. составлял 1,8 руб. (коммерческий курс по указу М.С. Горбачёва). То есть, новая машина стоила 5 222 $. Выложить такую сумму могли исключительно директора крупных предприятий или цеховики (теневые коммерсанты).

Интересный факт. Самым востребованным автомобильным изданием СССР был журнал «За рулём». Именно из его страниц автолюбители узнавали о появлении новых моделей отечественного автопрома. Так было и с семейством «Спутник», которое подарило советским гражданам немало тем для обсуждения в гаражах и курилках предприятий.

«Девяносто девятая» стала настоящим долгожителем среди переднеприводного семейства. На протяжении 14 лет (до 2004 г.), с конвейера сошло 1 040 475 автомобилей. Затем лицензию на производство купила украинская компания «АвтоЗАЗ» из Запорожья, продолжившая выпуск «99-й» до 2011 г. Машину немного модернизировали, поставили европанель и двигатель 1,6 л.

Интересно! Сколько стоили первые мобильные телефоны в 90-е

Типовые налоговые проводки на ОСНО

Суть бизнеса, как правило, заключается в том, чтобы что-то продать и получить прибыль. Весь этот цикл состоит из событий, которые надо отражать в бухучете. Рассмотрим типовые проводки, которыми пользуются организации.

Основные средства и нематериальные активы

Для нормальной деятельности у каждой организации должны быть основные средства — оборудование для производства товаров, выполнения работ и оказания услуг, сюда же относятся здания. Проводки по нематериальным активам практически аналогичны основным средствам, только учитываются они на счете 04.

| Дт | Кт | Суть операции |

| 08 | 60 | ООО «Розетка» приобрело станок для пайки. |

| 01 | 08 | Станок введен в эксплуатацию |

| 20 | 02 | На станок начислена амортизация |

Материально-производственные запасы

Мы уже разобрали, как отражать покупку материалов, но они не будут вечно лежать на складе. Чтобы использовать провода, нужно списать их в производство.

| Дт | Кт | Суть операции |

| 20 | 10 | Провода списаны в производство |

Затраты на производство

Затраты на производство товаров, выполнение работ и оказание услуг тоже нужно учитывать. Сюда включаются материалы, отправленные в производство, амортизация, зарплата рабочих. При этом общепроизводственные и общехозяйственные расходы нужно списывать в основное производство. А еще в компании могут выявить брак.

| Дт | Кт | Суть операции |

| 20 | 23 (25,26) | Затраты вспомогательных производств, общехозяйственных и общепроизводственных отнесены на основное производство |

| 20 | 70, 69 | Начислены зарплата и взносы работникам основного производства |

| 28 | 20 | В производстве найден брак |

Готовая продукция и товары

Чтобы зарабатывать, нужно что-то продавать. Организации на ОСНО платят с продажи НДС.

| Дт | Кт | Суть операции |

| 62 | 90 | Учтена выручка от продажи |

| 90 | 68 | Начислен НДС от реализации |

| 90 | 41 | Списаны товары |

| 41 | 42 | Торговая наценка |

Денежные средства

Организации постоянно проводят расчеты с поставщиками, покупателями, кредиторами, учредителями, сотрудниками и другими. Выделим основные проводки:

| Дт | Кт | Суть операции |

| 50 (51) | 62 | Расчеты с покупателями |

| 60 | 50 (51) | Оплата поставщику |

| 70 | 50 | Выплата зарплаты |

| 68 | 51 | Уплата налогов |

| 50 | 75 | Взнос в уставный капитал |

Финансовый результат

Финансовый результат — это итог работы компании за период — прибыль или убыток. Его тоже нужно отражать в учете.

| Дт | Кт | Суть операции |

| 90 | 99 | Прибыль от продаж |

| 99 | 90 | Убыток от продаж |

| 91 | 99 | Доходы от прочей деятельности |

| 99 | 91 | Расходы от прочей деятельности |

| 84 | 99 | Непокрытый убыток |

| 99 | 84 | Получена прибыль |

Сложнее всего вести бухгалтерию организациям на общем налоговом режиме. Кроме всех стандартных проводок им приходится составлять много операций по уплате налогов. Рассмотрим налоговые проводки, которыми чаще всего пользуются организации на ОСНО.

Оплата НДС

НДС рассчитывают и платят каждый квартал. НДС начисляется от реализации и внереализационных доходов, а еще его можно восстановить.

| Дт | Кт | Суть операции |

| 90.3 | 68 | Начислен НДС от реализации |

| 91.2 | 68 | Начислен НДС с доходов от прочей деятельности |

| 76 | 68 | Восстановлен НДС |

| 68 | 51 | Налог перечислен в бюджет |

Оплата налога на прибыль

Налог на прибыль начисляют ежеквартально и формируют нарастающим итогом. Вся прибыль организации аккумулируется на счете 99.

| Дт | Кт | Суть операции |

| 99 | 68 | Начислен налог на прибыль |

| 68 | 51 | Налог перечислен в бюджет |

счет 99

Добрый день, Вам отвечает эксперт справочно-правовой системы Норматив. На счете 99.1 отражается финансовый результат деятельности организации по данным бухгалтерского учета (налогооблагаемая база по БУ). На счете 99.2 отражается условный доход (расход) по налогу на прибыль, т.е. налог на прибыль, исходя из финансового результата по данным БУ, а также сумма постоянного налогового обязательства, которое является результатом разницы между налогооблагаемой базой по БУ и НУ, умноженной на ставку налога на прибыль. Таким образом, счет 99 будет различаться в БУ и НУ в том случае, если существует постоянная разница между налогооблагаемой базой в БУ и НУ. Существует два вида разниц: временные и постоянные. Временные разницы Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы в том, что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю. Необходимо определить, какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой временной разницы. Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то временная разница является вычитаемой. В этом случае в учете следует отразить отложенный налоговый актив (ОНА). Его величина равна вычитаемой временной разнице, умноженной на налоговую ставку. ДЕБЕТ 09 КРЕДИТ 68 — отражен отложенный налоговый актив (ОНА). Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то временная разница является налогооблагаемой. В этом случае в учете следует отразить отложенное налоговое обязательство (ОНО). Его величина равна налогооблагаемой временной разнице, умноженной на налоговую ставку. ДЕБЕТ 68 КРЕДИТ 77 — отражено отложенное налоговое обязательство (ОНО). Постоянные разницы Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано. Необходимо определить какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой постоянной разницы. Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то постоянная разница является положительной. В этом случае в учете следует отразить постоянное налоговое обязательство (ПНО). Его величина равна положительной постоянной разнице, умноженной на налоговую ставку. ДЕБЕТ 99 КРЕДИТ 68 — отражено постоянное налоговое обязательство (ПНО). Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то постоянная разница является отрицательной. В этом случае в учете следует отразить постоянный налоговый актив (ПНА). Его величина равна отрицательной постоянной разнице, умноженной на налоговую ставку. ДЕБЕТ 68 КРЕДИТ 99 — отражен постоянный налоговый актив (ПНА). Согласно ПБУ 18/02 прибыль по данным бухгалтерского учета, умноженная на налоговую ставку 20%, называется условным расходом по налогу на прибыль. Соответственно, убыток по данным бухучета, умноженный на налоговую ставку, называется условным доходом по налогу на прибыль. Условный расход по налогу на прибыль: ДЕБЕТ 99 КРЕДИТ 68 Условный доход по налогу на прибыль: ДЕБЕТ 68 КРЕДИТ 99 Прибыль по данным налогового учета, умноженная на налоговую ставку, называется текущим налогом на прибыль. Никакой отдельной проводки на сумму текущего налога на прибыль делать не надо. Сумма налога на прибыль по данным налогового учета отражается в декларации по налогу на прибыль. Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНО и ПНА. Текущий налог на прибыль в соответствии с ПБУ 18/02 рассчитывается по формуле: Налоговая прибыль = Условный расход по налогу на прибыль + ПНО – ПНА + ОНА – ОНО

Примеры операций с использованием 90 счета

Пример 1

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

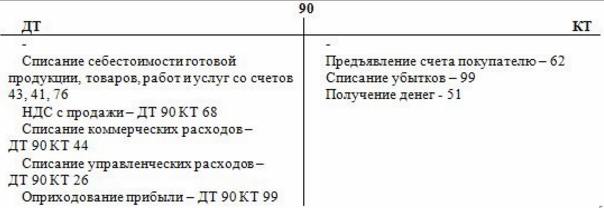

Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Закрытие 90 счета, проводки По итогам месяца на субсчете 90.9 формируется результат от продаж.Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

1 Счет 90 в бухгалтерском учете

- 1.1 Субсчета счета 90

- 1.2 Закрытие 90 счета, проводки

2 Примеры операций с использованием 90 счета

2.1 Пример 1

2.2 Пример 2

Счет 90 в бухгалтерском учете Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности.

Бухгалтерский счет 90 — специальный счет, используемый для отражения и анализа сумм полученных доходов и понесенных расходов предприятия. На основании остатков по данному счету определяется финансовый результат деятельности организации. В статье мы рассмотрим основные операции по счету 90 в примерах и проводках.

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.