Возврат товара поставщику: способы, проводки, нюансы

Содержание:

- Когда возврат будет обратной реализацией

- Претензионное письмо с требованием поставщику принять возвращенные покупателем товары

- Возврат бракованного товара поставщику после приемки

- Как оформить возврат товара поставщику: какие документы оформлять

- Возврат товара поставщику в 1С (8.3) в 2019 году

- Форма ходатайства

- Как производится возврат продукции различных категорий

- Налоговые нюансы возврата товара

- Различия в понятиях

- Когда получатель может вернуть товар поставщику?

- Возврат нереализованного товара поставщику. Обратная реализация

- Возврат оприходованного товара: для ОСНО, УСН Доходы, Патенте

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Претензионное письмо с требованием поставщику принять возвращенные покупателем товары

Если в процессе приемки поставленного товара или же после его приемки будет выявлено несоответствие этого товара требованиям, предъявляемым к его качеству, покупатель вправе по своему выбору отказаться от исполнения договора купли-продажи, вернуть некачественный товар и потребовать возврата уплаченной за него денежной суммы или же потребовать замену этого товара товаром надлежащего качества ( ГК РФ).

Свои требования покупатель излагает в виде претензии, которая направляется поставщику (например, на возврат товара).

Нормами действующего законодательства РФ установленная форма претензии на возврат товара поставщику не предусмотрена.

Претензионное письмо составляется в произвольной форме.

В письме указывается:

-

полное название и реквизиты покупателя и поставщика;

-

номер и дата договора купли-продажи (поставки);

-

номер и дата сопроводительных документов на поставленный товар;

-

наименование товара, его количество и стоимость;

-

выявленное расхождение (неисправность);

-

ссылки на нормативные акты;

-

требование об удовлетворении претензии (просьба о замене, возврате денег, уменьшение суммы и т.д.).

Претензия подписывается руководителем организации с указанием его должности и расшифровкой его Ф.И.О., и заверяется печатью компании (в случае ее наличия).

Претензионное письмо передается уполномоченному представителю поставщика под роспись или же направляется ему по почте заказным письмом с описью вложения.

Возврат бракованного товара поставщику после приемки

Существуют ситуации, когда организация-покупатель не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки.

Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке ничего не принимает обратно.

В этом случае, несмотря на брак, организации-покупателю придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе.

И только после этого организация-покупатель может написать претензию и ждать ее рассмотрения поставщиком.

Как оформить возврат товара поставщику: какие документы оформлять

То, каким будет порядок оформления возврата товара в части документации, зависит от момента принятия решения о возврате относительно момента принятия соответствующего товара на учет. Варианта два:

- когда товар решено возвратить до постановки на учет (например, если брак выявлен в процессе приемки на склад);

- когда товар решено возвратить по тем или иным основаниям после его постановки на учет.

В первом случае оформляются:

- претензия в адрес поставщика;

- акт, устанавливающий причины возврата (например, недокомплект или брак);

- товарная накладная по форме ТОРГ-12.

Претензия пишется в свободной форме (однако, порядок ее составления и форма должны быть предусмотрены договором поставки), акт в общем случае составляется по форме ТОРГ-2. Акт должен быть составлен комиссией — до того учрежденной отдельным распоряжением директора. В ее состав входят материально ответственные лица, которые работают с товарами. Желательно получение подписи от представителя поставщика.

Претензия должна содержать отсылку на акт. В ней также приводятся:

- ссылка на договор поставки;

- сведения о возвращаемом товаре (наименование, номер партии или иной идентификатор);

- требования покупателя по существу (основанные на ГК РФ или положениях договора) — о докомплектации, замене, возврате;

- причина возврата (с описанием брака, недокомплекта);

- сведения о количестве возвращаемого товара.

Накладная, в целом, оформляется обычным способом — но на ней имеет смысл проставить надпись «Возврат товара».

Впоследствии желательно получить от поставщика письмо-согласие по претензии (или иным образом оформленное согласие).

Если говорить конкретно о торговых организациях, то там на практике процедура возврата во многих случаях выглядит значительно проще с точки зрения документального оформления. В самом общем случае достаточно — при составлении обязательной (для торговых организаций) накладной ТОРГ-12 исключить из соответствующего документа некачественные товары. Их поставщик впоследствии заберет (обеспечит изъятие). Правда, применение данного упрощенного механизма возможно, только если представитель поставщика согласится поставить на накладной свою подпись — удостоверяющую принятие факта исключения некачественных товаров из поставки.

Второй сценарий — когда некачественный (некомплектный) товар выявляется уже после постановки товара на учет. Как правило, он предполагает подписание между сторонами договора поставки соглашения, при котором поставщик признает факт некачественной поставки и готов принять товар обратно (либо заменить его). Данный механизм предполагает обратную реализацию — поскольку на момент его инициирования право на товар будет принадлежать контрагенту поставщика. Соответственно, акцент при оформлении возврата нужно будет сделать не только на соблюдении положений гражданского законодательства, но и налогового.

На практике это означает, что к рассмотренным выше документам — акту, претензионному письму, накладной и письму-согласию, добавится также специальный счет-фактура от поставщика — корректировочный, который удостоверит факт обратной реализации товара. Он должен прислать его контрагенту в течение 5 дней. По корректировочному счету-фактуре должно быть понятно, какие именно товары возвращены.

Отметим, что обязанность по составлению счета-фактуры возложена на поставщика только с 2019 года. Раньше документ на возврат составлял покупатель.

Факт обратной реализации удостоверяется отдельной формой ТОРГ-12 — просто в рассматриваемом случае стороны меняются местами. Однако, в графе «Основание» документа необходимо прописать, что он составляется в связи с возвратом некачественного товара. В форме должны быть приведены необходимые сведения по договору и приходной накладной — что была составлена ранее на некачественную поставку.

При необходимости оформляется доверенность на осуществление процедуры возврата товара. В этих целях можно задействовать форму М-2.

Видео — порядок возврата товаров поставщику, какие документы при этом составляются:

Сама процедура возврата товара характеризуется довольно большим количеством нюансов. Рассмотрим их и то, каким может быть типичный сценарий такой процедуры.

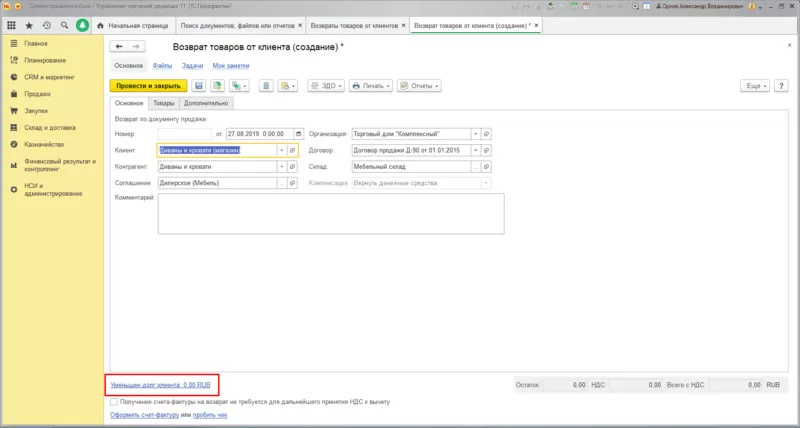

Возврат товара поставщику в 1С (8.3) в 2019 году

В программах 1С 8.3 и 1.С 8.2 предусматривается целый список причин, по которым продукция может быть возвращена обратно продавцу. Среди них истекший срок годности, брак, качественные характеристики (например, не тот материал) либо, если это прописано в контракте, нереализованная часть товара.

Возврат товара поставщику отражается в документе, названном так же, как эта процедура обозначена в проводках 1С: Бухгалтерия 3.0. Он формируется либо полностью вручную, либо на основании документа поступления продукции, подлежащей возврату.

Ситуации бывают разные, так же как и порядок работы бухгалтеров. Поэтому здесь приведены схемы действий по реализации обоих способов. Хотя вообще, если выполнять процедуру на основании поступления, то времени уходит меньше, да и в целом это проще.

1. Порядок оформления.

Открываете вкладку «Покупки», где можно увидеть возвраты, которые уже были выполнены до этого момента.

Наименование собственной организации, к примеру «Магазин № 23», вписывается в шапке бланка. Есть еще поле «Подразделение», но его можно оставить пустым, если такого деления не предусмотрено.

Здесь же указывается контрагент, у которого приобретена продукция, подлежащая возврату с оформлением процедуры через 1C. Еще необходимо в списке для выбора найти и кликнуть документ, по которому был получен товар, но если в шапке что-то вы заполнили неверно, то искомый документ может не отразиться.

Следующий шаг — внесение данных в таблицу. Выбираете для себя способ выполнения процедуры (ручной либо автоматический). Последний гораздо проще, открывается через вкладку «Заполнить» и может быть проделан двумя способами.

Можете выбрать позицию «Заполнить по поступлению» — тогда в таблицу упадут данные из вписанного в самом начале в шапку документа. Есть еще позиция «Добавить из поступления» — тогда в дополнительном окне для выбора отразятся все имеющиеся поступления от контрагента, которому вы оформляете возврат.

Иными словами, в первом случае информация по поставкам берется лишь из документа, заявленного в шапке, а во втором — из всех, что еще есть в базе данных. В рассматриваемом примере будет использован первый способ.

В таблице на экране появляется, например, строка с данными, озаглавленная «Конфеты «Батончик». Если отправить обратно продавцу нужно только часть поставки по этой позиции, данные таблицы редактируются, это действие доступно.

Теперь остается внести в таблицу сведения о таре. Если, к примеру, вы возвращаете напитки в металлических кегах, то на них тоже оформляется возврат, как и на саму продукцию. Последний шаг — указать в разделе «Расчеты» номера счетов, которые будут задействованы в процедуре. Есть еще поле «Дополнительно», в нем вы можете указать данные о грузоотправителе и грузополучателе.

2. Нюансы проводок в 1С.

Когда документ будет сформирован и проведен, в 1С 8.3 образуются три проводки.

Заполнение счета-фактуры

Для формирования счета-фактуры на имя контрагента прямо в документе есть специальная кнопка в левом нижнем углу.

Оформление на основании поступления

Таким способом пользоваться удобнее, и при этом меньше риск случайного введения ошибочных данных.

Заходите в «Покупки», там вам нужна вкладка «Поступление (акты, накладные)».

Появится список документов. Вам нужен тот, по которому вы собираетесь проводить процедуру возврата. Открываете его и через вкладку «Создать на основании» переходите на первую позицию «Возврат товара поставщику».

Если идти таким путем, то здесь автоматически отразятся все сведения, которые были вами введены в документ в первом примере. Вся информация по продукции доступна для корректировки — удалите то, что вам не нужно, либо впишите недостающие позиции. Снова нажмите «Заполнить», выберите «Добавить из поступления» и возьмите данные из документов поступления.

Форма ходатайства

Заявление предоставляем:

Законодательством РФ закреплен перечень продукции, которую запрещается возвращать. Ходатайство о возвращении средств в этом случае на законных основаниях не будет удовлетворено.

Также, продавец должен проинформировать потребителей:

- кто производитель товара;

- какой срок годности;

- о гарантийных условиях;

- технических характеристик товара.

Ненадлежащее исполнение этих требований – одна из причин, почему потребители обращаются с этим вопросом. Покупатели вправе требовать возвращение средств.

Какая форма заявления на возврат денег за товар? Образец – заявление на возврат товара, где указаны аспекты его составления.

Скачать образец заявления на возврат товара ненадлежащего качества

Скачать заявление на обмен товара ненадлежащего качества

Куда предоставляем заявление

Письменное ходатайство подаем к организации – продавцу товара. Или обращаемся к частным предпринимателям. В письме отмечаем имя частного лица, его адрес. Если обращаемся к юридическому лицу – название организации. Когда покупателю известны руководители предприятия, адресуем заявление этим руководителям.

Содержание обращения

Заявление на возврат денежных средств за товар составляем в письменной форме, указываем:

- название организации, руководителей;

- когда приобрели товар в предпринимателя – его личные данные;

- имя заявителя – физического лица, его адрес, средства святи;

- о покупке товара, который не подходит или с дефектами;

- правовое регулирование вопроса;

- окончательные требования.

В какой форме представляем заявление? На возврат денег за товар предусмотрена письменная форма, пример – типичный бланк заявления.

Скачать заявление на возврат денег за товар ненадлежащего качества взятый в кредит

Важно, с ходатайством представляем справки, которые относятся к товару: чек, гарантийный талон. Разрешается подавать и другие справки

Как производится возврат продукции различных категорий

Главным правилом, которое должен исполнять покупатель, это «не ухудшение» его состояния. Для разных категорий продукции это правило реализуется по-разному.

Скоропортящиеся товары

К данной категории относятся многие продукты питания, цветы, некоторые крема, лекарственные средства. Их возврат должен производится в наиболее короткие сроки, что связано со сроками годности.

Чем дольше такой продукт будет находиться у покупателя, тем сильнее он будет портиться. Это может привести к невозможности установления истинной причины ненадлежащего качества.

Поставщик может все дефекты продуктов питания и иных портящихся предметов сделки списать на неправильные условия хранения их покупателем. Чтобы такой ситуации не возникло, необходимо строго соблюдать условия хранения.

Когда нет прямого запрета на содержание при низких температурах, лучше их хранить в холодильнике до момента передачи продавцу (это позволит замедлить дальнейшую порчу продукции).

Если поставщик не приедет и его нужно вести возвращающей стороне, то для этого в теплое время года следует использовать рефрижераторы.

При наличии спора по качеству, придется делать биохимическую экспертизу. Без нее возврат может быть произведен только при явных признаках брака и при отсутствии возражений продавца.

Техника

Возврат техники, как правило, проходит при обязательной процедуре диагностики неисправности. Этого, однако, можно избежать при наличии явного боя или, опять же, при согласии продавца принять технику без проверки.

Техника является технически сложным товаром. Сюда относится и оргтехника, ее ненадлежащее качество установить весьма сложно.

Существует множество отменяющих условий: неправильное подключение при проверке, несоответствие напряжения в сети и прочее. Важным моментом является обеспечение сохранности пломб.

Не механические вещи

Самым простыми предметами, с точки зрения проверки качества является одежда, мебель, посуда, мягкие игрушки и прочие не механические вещи. Их проверка может быть проведена любым пользователем.

По одежде сразу видно, есть ли в ней брак – дыры, неровность швов, распускающиеся нити, пятна и прочее. Мебель аналогично можно проверить.

Внешние дефекты видны при тщательном осмотре. Нефункционирующие механизмы легко выявить несколькими пользовательскими движениями.

Следует, однако, иметь в виду, что отношения по поставке отличаются от «потребительской» купли-продажи.

Если вещь подлежит дальнейшей розничной реализации, она поступает в упаковке и крытые под ней дефекты могут быть выявлены уже только конечным потребителем.

В данном случае, возвращать изделие нужно с приложением к заявлению также претензии конечного потребителя, обнаружившего дефекты.

Сложность в данной ситуации возникает с определением момента возникновения дефекта. При споре может потребоваться товароведческая экспертиза.

Возврат некачественного товара

Процедура возврата заключается в череде определенных и последовательных действий.

Вот своеобразная инструкция:

- Фиксация факта обнаружения ненадлежащего качества (вызов представителя продавца, составление акта, фотографирование).

- Взятие проб и проведение экспертизы, диагностика (в зависимости от категории изделия и наличия спора).

- Подготовка и вручение продавцу письма или претензии.

- Передача некачественной продукции поставщику по передаточному документу.

Договором поставки может быть предусмотрен более подробный перечень действий, необходимых к при возникновении спорных ситуаций. В случае когда такие условия сторонами определены, необходимо ими руководствоваться.

Если есть брак

Заводской брак является безусловным поводом для возврата. Такой вид дефекта не связан ни с транспортировкой, и с действиями покупателя. Возникает брак в момент создания изделия.

В зависимости от категории товара, установление брака производится либо визуальным способом, либо путем проведения экспертизы, диагностики.

Чтобы браковать продукцию, эксперт должен обладать соответствующей квалификацией в определенной области.

При установлении дефекта поставщик в любом случае обязан принять возврат и заменить его продукцией надлежащего качества.

Налоговые нюансы возврата товара

Рассмотрим некоторые налоговые нюансы при оформлении возврата товара.

- При возврате некачественного товара, не принятого покупателем (не рассматривается налоговым законодательством как отдельная операция по реализации):

- НДС по данной операции не уплачивается, следовательно, покупатель не выдает поставщику счет-фактуру (Письмо Минфина России от 28.01.2020 № 03-07-09/4850);

- поставщик передает покупателю корректировочную счет-фактуру и товарную накладную.

- При возврате товара, принятого покупателем (рассматривается как отдельная операция по реализации):

- покупатель выставляет счет-фактуру, а поставщик на его основании принимает НДС к вычету (п. 5 ст. 171 и п. 1 ст. 172 НК РФ);

- покупатель при необходимости восстанавливает сумму НДС к уплате в бюджет по возвращаемому товару, которую ранее принял к вычету, причем восстановление должно производиться в том периоде, когда был произведен возврат товара (подп. 3 п. 3 ст. 170 НК РФ);

- поставщик производит перерасчет налоговой базы по налогу на прибыль.

Узнать больше о налоговом учете у продавца при возврате товара можно в системе КонсультантПлюс — читайте готовое решение от экспертов системы. Если вы еще не подключены к КонсультантПлюс на постоянной основе, войти в систему можно по нашей ссылке на бесплатный пробный доступ.Хотите пользоваться сисстемой на постойнной основе — закажите прайс.

ВАЖНО! В случае если стороны договорились об уничтожении некачественной продукции вместо возврата ее поставщику, поставщик вправе отнести эти затраты на расходы, связанные с потерей от брака (подп. 47, п. 1 ст. 264 НК РФ).

***

В заключение отметим, что законом предусмотрен целый ряд случаев, когда товар возвращается поставщику, в том числе брак, пересортица, несоответствие количества и др. Стороны могут дополнить договор собственными основаниями возврата, а также ввести условие, при котором возможен возврат без обоснования. В зависимости от того, принял покупатель товар или сразу же при приемке обнаружил брак и потребовал возврата, стороны по-разному оформляют данную операцию.

Пробный бесплатный доступ к системе на 2 дня.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого. Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Когда получатель может вернуть товар поставщику?

Причины для возврата товара поставщику могут быть следующими (согласно п. 1, п. 2 ст. 468 ГК РФ, п. 1, п. 2 ст. 475 ГК РФ):

- Товар не соответствует заявленным требованиям.

- Во время приема товара был обнаружен его брак.

- Поставщик скрыл существенные недостатки товара.

- Ассортимент товара не тот, что прописан в договоре поставки.

Если товар имеет недостатки, то для возврата не имеет значения, на каком этапе они появились: во время производства, транспортировки, нахождения на складе и т.п.

К сведению! При возврате товара поставщик должен вернуть покупателю предоплату и расходы, понесенные покупателем.

Возврат нереализованного товара поставщику. Обратная реализация

Если у покупателя нет претензий к товару, но организация-покупатель договорилась с поставщиком вернуть ему непроданное через какой-то момент времени, то здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу.

Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику.

Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой реализации.

Возврат оприходованного товара: для ОСНО, УСН Доходы, Патенте

В случае возврата составляется претензия — претензионное письмо.

Оформить возврат в сервисе можно, если покупка товара была оформлена входящей накладной или актом. Чтобы оформить возврат:

Списанный товар принимается на забалансовый счет 002. Товар отгружается обратно поставщику по накладной на возврат с его списанием с забалансового счета 002. После этого нужно закрыть долг на счете 76.02. В зависимости от договоренности с поставщиком делаем это одним из следующих образов:

- показываем, что мы должны поставщику в счет следующих поставок меньше на сумму претензии. В сервисе оформляем бух. справку (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») с проводкой Дт 60 — Кт 76.02;

- отражаем возврат денег. В сервисе оформляем платежное поручение (вкладка «Документы» → «Банк») или ПКО (вкладка «Документы» → «Касса») с проводкой Дт 51/50— Кт 76.02;

- если была замена бракованного товара на качественный, то в сервисе оформляем бух. справку (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») с проводкой Дт 41— Кт 76.02.