По какой формуле ведут расчет рентабельности активов предприятия

Содержание:

- Анализ показателей рентабельности

- Формула рентабельности чистых активов.

- Разновидности финансового показателя

- Разновидности рентабельности активов

- Как рассчитать значение

- Расчет по балансу

- Коэффициент RONA

- Рентабельность — цель расчета

- Порядок составления расчетов

- Для чего используется коэффициент рентабельности активов

- Рентабельность активов по балансу

- Виды рентабельности

- Ема №5

- Рентабельность активов: отличие от РСК

- Что такое ROA простыми словами

- Каково нормативное значение рентабельности продаж

Анализ показателей рентабельности

В механизме показателей эффективности работы предприятий самое важное место принадлежит рентабельности. Рентабельность являет собой такое применение средств, при котором организация не лишь покрывает собственные затраты доходами, но и приобретает прибыль

Рентабельность являет собой такое применение средств, при котором организация не лишь покрывает собственные затраты доходами, но и приобретает прибыль.

Доходность или прибыльность предприятия, можно оценить с помощью, как относительных, так и абсолютных показателей. Абсолютные показатели отображают прибыль, и измеряют их в стоимостном выражении или рублях. Относительные показатели определяют рентабельность и их измеряют в виде коэффициентов или в процентах. Показатели рентабельности находятся в намного меньшей мере под воздействием инфляции, нежели величины прибыли, так как они отображаются разлиными отношениями капитала (авансированных средств) и прибыли, или произведенных затрат (расходов) и прибыли.

Анализируя рассчитанные показатели рентабельности необходимо сопоставить с соответствующими плановыми показателями прошлых периодов и с данными прочих организаций.

Самый важный показатель является здесь рентабельность активов (в противном случае — это рентабельность имущества). Данный показатель возможно определить по данной формуле:

Рентабельность активов — это прибыль, которая осталась в распоряжении предприятия и поделена на среднюю величину активов; умножаем получившееся на 100%.

Рентабельность активов = ( чистая прибыль / среднегодичная величина активов ) *100%

Данный показатель характеризует прибыль, которую получает предприятие со всех рублей, которая авансируется на создание активов. Рентабельность активов отображает меру доходности предприятия в этом периоде. Проиллюстрируем механизм изучения уровня рентабельности активов согласно данных исследуемой организации.

Пример. Изначальные данные для проведения анализа рентабельности активов . Действительная степень рентабельности активов был больше планового уровня на 0,16 пункта. Прямое воздействие на это имели два причины:

сверхплановое увеличение прибыли на сумму 124 тысяч рублей. увеличило степень рентабельности активов на: 124 / 21620 * 100% = + 0,57 пункта;

увеличение выше планового активов предприятия на сумму 993 тыс. руб. уменьшило степень рентабельности активов на: + 0,16 — (+ 0,57) = — 0,41 пункта.

Общее воздействие двух факторов (баланс факторов) равняется: +0,57+( — 0,41) =+0,16.

Увеличение уровня рентабельности активов в сравнении с планом был исключительно благодаря увеличению суммы чистой прибыли предприятия. Увеличение средней стоимости основных средств в то же время, прочих оборотных активов и внеоборотных активов уменьшил степень рентабельности активов.

Помимо показателей рентабельности полной совокупности активов в целях аналитики определяют показатели рентабельности основных фондов (средств) и рентабельности оборотных активов (средств).

Формула рентабельности чистых активов.

Чистые активы предприятия представляют собой реальную стоимость имущества, которое определяется ежегодно за вычетом долгов.

В чем разница между обязательствами и активами предприятия/организации? Размер чистых активов представляет собой разницу между балансовой стоимостью и долговыми обязательствами.

Отрицательный показатель величины чистых активов означает, что согласно данным бухгалтерского отчета сумма долговых обязательств превышает стоимость имущества компании в целом. Для этого существует специальный термин – недостаточность имущества.

Чистый актив рассчитывается согласно данных бухгалтерского баланса. В пассив не включают резервы и доходы будущих периодов.

Что такое рентабельность продаж? Найдите ответ в этой статье.

Как рассчитать формулу рентабельности вы узнаете здесь: https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Если по итогам отчетного года чистые активы меньше уставного капитала, то компания обязана уменьшить размеры УК до показателей собственно чистых активов.

Следует заметить, что если вследствие сокращения размеры уставного капитала будут меньше суммы, зафиксированной законодательно, то данный факт является существенным поводом для ликвидации компании.

Что касается дивидендов: акционерные общества имеют право принимать решения о выплате исключительно, если ЧА больше или равно уставному и резервному капиталу плюс дельта между номинальной и ликвидационной стоимостью так называемых привилегированных акций.

Коэффициент чистой рентабельности активов представляет собой частное от чистой прибыли и выручки от продажи товаров/услуг.

Кчр = ЧП/ВП;

- ЧП – чистая прибыль;

- ВП – выручка от продажи.

По сути, коэффициент чистой рентабельности отображает прибыльность компании по норме ЧП на одну денежную (валютную) единицу реализованной продукции. Кчр коррелируется с К бухгалтерской рентабельности предприятия.

Разновидности финансового показателя

Кроме рентабельности активов ROA, есть еще два коэффициента, которыми не стоит пренебрегать при проведении экспресс-анализа компании. Они рассчитываются с помощью несложных формул и прекрасно дополняют информацию по эффективности бизнеса.

ROS

Этот мультипликатор уже нам знаком, он использовался в двухфакторной модели ROA. ROS (Return of Sales) – это коэффициент рентабельности продаж, показывающий, сколько процентов прибыли содержит каждый рубль или доллар выручки от отгруженной продукции. Напомню, что именно фактически отгруженные товары или оказанные услуги являются показателем для бухгалтерской отчетности и инвестиционного анализа. Выручку по оплате учитывает лишь небольшой процент компаний, они, как правило, относятся к микропредприятиям и редко вызывают интерес инвесторов.

ROS – это результат деления чистой прибыли на объем продаж:

ROS=ЧП/V.

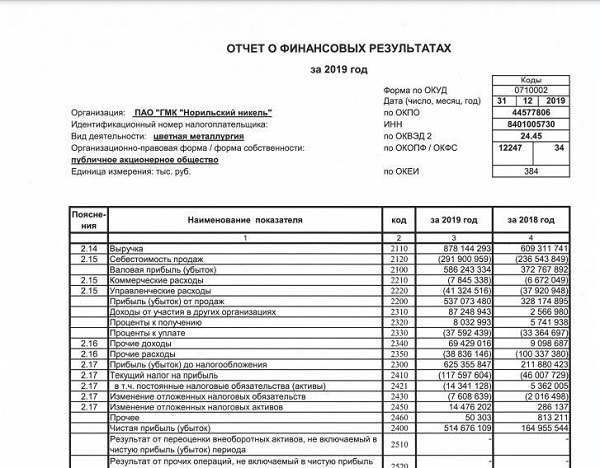

В качестве примера возьмем отчет о финансовых результатах ПАО «ГМК «Норильский никель»:

И рассчитаем ROS, используя значение по строкам 2110 и 2400:

ROS (2019)=514676109/878144293*100%=58,61%.

ROS (2018)=164955544/609311741*100%=27,07%.

Как видите, за год мультипликатор увеличился более чем в 2 раза. Казалось бы, очень хороший результат. Однако нормативное значение для металлургии за 2019 год – 66,3%. То есть, предприятие немного не дотягивает до установленной нормы, и существует риск налоговой проверки. Впрочем, Норильский Никель присоединился к системе налогового мониторинга, позволяющей контролировать правильность начисления налогов онлайн, без выездных проверок.

ROIC

ROIC (Return of Invested Capital) – это коэффициент рентабельности инвестированного капитала. Он рассчитывается по формуле:

ROIC=NOPLAT/IC*100%, где:

NOPLAT – операционная прибыль, скорректированная на сумму налогов и процентов;

IC – инвестированный капитал.

NOPLAT=ОП*(1-TR), где

TR – ставка налога на прибыль.

IC=ОА-КЗбп+ВА+ЗО-ОНО, где:

ОА – оборотные активы (строка 1200);

КЗбп – краткосрочные обязательства, на которые не начисляются проценты (стр. 1500-стр.1510);

ВА – внеоборотные активы (строка 1100);

ЗО – забалансовые обязательства (при наличии);

ОНО – отложенные налоговые обязательства (строка 1420).

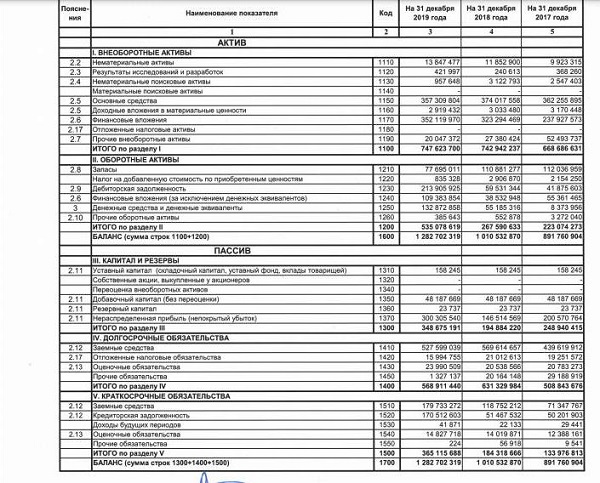

Рассчитаем ROIC для ПАО «ГМК «Норильский никель». Сумму операционной прибыли возьмем из строки 2200 отчета о финансовых результатах, приведенного выше. Ставка налога на прибыль в РФ – 20% (в расчетах используется как коэффициент, равный 0,2).

ОП=537073480 тыс. руб.

NOPLAT=537073480*(1-0,2)=429658784 тыс. руб.

IC=535078619-(365115688-179733272)+747623700-15994755=1081325148 тыс. руб.

ROIC=429658784/1081325148*100%=39,73%.

Нормативных значений ROIC не имеет, однако чем выше значение мультипликатора, тем эффективнее используется инвестированный капитал.

Разновидности рентабельности активов

Рентабельность оборотных активов предприятия:

Rоб.акт=100% × Пч/ОАср;

Где:

- Rоб.акт – рентабельность оборотных активов;

- Пч – прибыль с учетом налогообложения (чистая);

- ОАср – среднегодовая стоимость оборотных активов;

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Именно это задание ставит перед собой обеспечение рентабельности, ведь основные средства всегда должны использоваться рационально.

Этот показатель говорит о том, насколько компания способна добиться положительного финансового результата. Именно оборотные активы гарантируют предприятию непрерывность хозяйственной деятельности и финансовых операций.

Рентабельность внеоборотных активов определяется аналогично:

Rн.акт=100% × Пч/НАср

Где:

- Rн.акт – рентабельность необоротных активов;

- Пч – чистая прибыль;

- НАср – среднегодовая стоимость необоротных активов;

Еще одним из важнейших показателей деятельности организации является рентабельность внеоборотных активов. Этот критерий показывает ту отдачу, которая генерируется фондами, предназначенными для хозяйственной деятельности. Именно благодаря ему прослеживается четкая взаимосвязь между активом и пассивом баланса и отчета о прибылях и убытках.

Узнать сумму прибыли, которую получает предприятие от каждого рубля выручки поможет показатель рентабельности реализации:

Rр=100% × (Пч.пр)/В;

Где:

- Rр – рентабельность реализации;

- Пч. пр – сумма чистой прибыли, полученная от продаж;

- В – выручка от продаж;

Само собой, чем выше этот показатель, тем предприятию лучше. Но при анализе разноотраслевых компаний этот показатель может очень отличаться. Именно поэтому, сравнение рентабельности продаж нужно проводить только между конкурентными компаниями.

Добиться увеличения эффективности реализации можно следующими способами:

- Увеличить сумму прибыли.

- Уменьшить объем продаж.

Но самым оптимальным вариантом, конечно, будет одновременное воздействие и на числитель и на знаменатель формулы.

Благодаря всем этим показателям можно смело говорить о расхождениях между планируемыми показателями рентабельности и реальными данными, а еще можно понять, что стало поводом для расхождения.

С помощью показателей рентабельности, руководство предприятия имеет возможность оценить его доходность с различных сторон, в зависимости от интересов участников процесса хозяйствования. Рентабельность до недавних времен была исключительно относительным показателем финансовых результатов и эффективности деятельности.

В любом случае это один из самых важных направлений факторной среды образования доходов (прибыли) предприятия.

Именно поэтому, показатели рентабельности всегда занимают лидирующее место в процессах анализа операционного и инвестиционного состояния предприятия. Анализируя производственные показатели, рентабельность можно использовать в роли инструмента ценообразования и инвестиционной политики.

Как рассчитать значение

Итак, рентабельность продаж может оказаться весьма полезным инструментом для анализа финансовой деятельности компании и определения дальнейшего курса развития, тогда как рассчитывается она достаточно просто. Общая формула для расчета может быть представлена в следующем виде:

ROS = ЧП / TR,

где ЧП – значение чистой прибыли предприятия, TR – его выручка. Оба этих значения можно найти в финансовой документации фирмы, а можно рассчитать самостоятельно.

Так, выручку можно узнать путем умножения цены (Р) на количество реализованных единиц продукции (Q). В некоторых источниках этот показатель называют объемом продаж:

TR = P * Q

Чистую прибыль можно представить в виде более сложной формулы:

ЧП = TR – TC – ПрР +ПрД – Н,

здесь TC (от Total cost) – полная себестоимость, ПрР – прочие расходы, ПрД – прочие доходы, Н – налоги

Стоит обратить внимание, что, в отличие от прочих составляющих формулы, значение прочих доходов суммируется к выручке

Для тех, кому не вполне понятен смысл прочих доходов и расходов – эти показатели характеризуются неосновной деятельностью предприятия, но, раз уж они оказывают влияние на общую финансовую картину фирмы, их непременно стоит учитывать в расчетах. Сюда можно отнести сделки с ценными бумагами, курсовые разницы, участие в деятельности иных предприятий посредством уставного капитала и т.п.

Данная формула расчета показывает рентабельность продаж по чистой прибыли, тогда как для определения других разновидностей коэффициента стоит учитывать несколько другие цифры.

Расчет по балансу

По внеоборотному имуществу

Внеоборотные активы предприятие использует более 1 года. Это имущество (основные средства, долгосрочные фин. вложения, НМА и т. д.) отражено в первом разделе бух. баланса.

Для исчисления в знаменателе указывается итог в первом разделе – строка 1100 – это показатель рентабельности.

Для анализа доходности показателей других видов, в знаменателе указывается та сумма, которая отображается в балансе в соответствующей строке.

Для исчисления в числителе указываются суммы из финансовых отчетов (форма №2):

- строка 2200 — прибыль от продаж;

- строка 2400 — прибыль чистая.

По оборотному имуществу

Концепция расчета данного вида рентабельности идентична предыдущей. Числителем в формуле будет отображена сумма дохода из финансового отчета, знаменателем будет значение средней стоимости оборотных средств. Для расчета, выставляется сумма итога по балансу из 2 раздела строки 1200.

Исчисление отдельного вида будет производиться из расчета суммы из соответствующей строки 2 раздела.

Показатель ROA

ROA предполагает исчисление всех средств организации, а не только самостоятельных средств. Составляющими средств всего предприятия будут не только имеющиеся финансовые потоки, но и обязательства по займам и капитал.

Чем больше показатель, тем больше предприятие получает финансовой прибыли, при сравнительно небольшой степени капиталовложения инвесторов.

Главной задачей работы менеджмента компании является конструктивное вложение финансовых средств организации. Исчисление ROA позволяет установить, может ли предприятие быть рентабельным рычагом для получения прибыли, при сравнительно небольших вложениях.

Коэффициент RONA

RONA – это показатель коэффициента рентабельности чистых активов. Путем исчисления, можно установить правильность использования вложенного капитала и получения большого дохода из вложенных средств его собственниками.

Чистые активы – это суммарная единица себестоимости (стоимость имущества), без включения сумм по выплате каких-либо долгов. Или, другими словами, это коэффициент рентабельности оборотных и внеоборотных финансовых средств.

Все собственники компании заинтересованы повысить это значение. Чистая прибыль напрямую указывает на целесообразность вложения капитала в данную организацию, а также показывает значение выплат дивидендов и отражается на общей стоимости.

Расчет RONA аналогичен исчислению ROA. Есть небольшое отличие – в расчет не следует брать капитальные расходы учреждения. Данный коэффициент – это показатель степени результативности на финансовом рынке.

RONA показывает менеджерам финансовой группы, что существуют вложения в приобретение и содержание имущества. За основу для расчета принимается годовая прибыль, после выплаты всех налогов.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Порядок составления расчетов

Показатель рентабельности активов используется как характеристика финансового благополучия компании. Для вычисления данного показателя используется формула «(ПР (или ЧП) /Аср)*100%=ROA». Давайте разберем данную формулу. Сокращения «ПР» и «ЧП» используются для отражения прибыли, полученной от реализации товара или чистой прибыли компании. С помощью сокращения «Аср» отображается стоимость активов, с учетом среднегодового исчисления.

На основе данной формулы можно сделать вывод, что рентабельность активов является относительной величиной, которая отображается в процентном виде. Данный коэффициент позволяет выявить величину чистой прибыли по отношению к производственным расходам предприятия. При необходимости выявить уровень дохода, полученный благодаря реализации товарной продукции, можно использовать несколько способов расчета.

При наличии финансовой отчетности за расчетный период можно использовать цифры, зафиксированные в данном документе. Также можно использовать следующую формулу, позволяющую получить нужное значение: «TR-TC=ПР». В данном примере, обозначение «TR» расшифровывается как величина выручки (total revenue на англ.). Обозначение «TC» расшифровывается как полная себестоимость (total coast).

Для того чтобы определить величину прибыли, полученной благодаря реализации товарной продукции, необходимо использовать следующую формулу «Ц*О=ВП», где:

- Ц – стоимость продукции.

- О – объем продаж.

- ВП – величина прибыли.

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов

При расчете чистой прибыли необходимо учитывать такие параметры, как производственные расходы на приобретение расходного материала, амортизационные издержки, оплату труда сотрудников компании, затраты на коммунальные платежи и дополнительные траты. Для того чтобы узнать конкретную сумму, потребуется учитывать и ставку налогообложения. Получить все параметры, необходимые для проведения вычислений, можно из финансовой отчетности за определенный временной промежуток.

Для чего используется коэффициент рентабельности активов

Рентабельность активов – это один из критериев анализа эффективности активов компании. Данный параметр получил обозначение ROA. Данный термин имеет английское происхождение и в буквальном переводе обозначает доходность активов (Return on assets). На основе данного коэффициента рассчитывается уровень ожидаемой прибыли от деятельности компании, без учета внутреннего фонда и структуры капитала

Важно обратить внимание, что преобладание строки с выручкой компании над производственными издержками не является показателем финансового благополучия организации. Доход в размере одного миллиона рублей может иметь как крупное производственное предприятие, так и небольшая компания, в штате которой задействовано не более десяти сотрудников. Несмотря на одинаковую величину дохода, финансовое благополучие этих организаций будет отличаться

Несмотря на одинаковую величину дохода, финансовое благополучие этих организаций будет отличаться.

В первом примере, администрация компании должна тщательно проанализировать свою деятельность для того, чтобы предупредить возможное банкротство. Вторая компания получает сверхприбыль, что позволяет не беспокоиться о её финансовом состоянии. Из приведенного выше примера можно сделать вывод, что для определения экономического состояния компании следует учитывать связь между доходом и производственными издержками. Коэффициент рентабельности делится на три группы. Первая группа обозначается при помощи сокращения «ROA-ВН», что означает необоротные активы. Вторая группа именуется сокращением «ROA-ОБ», что расшифровывается как рентабельность оборотных активов. В третью группу входят рентабельные активы, обозначающиеся сокращением ROA.

Для начала следует рассмотреть необоротные активы. В данную группу входят имущественные ценности компании, хранящиеся на балансе. Субъекты малого бизнеса указывают свои имущественные ценности в строке баланса под номером 1150 и 1170. Такие активы могут использоваться более двенадцати месяцев, не изменяя собственных технических параметров. Окупаемость данных активов определяется величиной себестоимости произведенных товаров или оказанных услуг.

В данную строку баланса можно включить следующие активы:

- Все имущественные ценности, входящие в категорию основных средств. К данной категории можно причислить недвижимость, производственное оборудование, транспорт и рабочий инвентарь.

- Нематериальные ценности. К этой категории можно отнести право на интеллектуальную собственность, имеющиеся авторские права и патенты.

- Долгосрочные материальные обязательства. В эту группу входят финансовые займы со сроком более одного года, а также инвестиции в сторонние компании.

В категорию оборотных активов компании можно отнести имущественные ценности организации. В бухгалтерском балансе данный тип имущества указывается в строках под номером 1250, 1230 и 1210. Подобные активы могут использоваться на протяжении двенадцати месяцев или одного производственного цикла. В состав оборотных активов входят дебиторские долги и краткосрочные инвестиции. Также в данной строке указывается сумма НДС по каждому приобретенному активу. К статье оборотных активов можно причислить имеющиеся финансовые фонды, а также денежные средства и их эквиваленты.

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала

Каждый оборотный фонд компании состоит из трех составляющих:

- Материальные резервы компании.

- Нематериальные резервы, к которым относятся денежные средства и дебиторские задолженности.

- Финансовый резерв – краткосрочные инвестиции и сумма НДС на имеющиеся ценности компании.

Рентабельность активов по балансу

Целесообразным представляется рассчитывать также рентабельность активов по балансу. В знаменателе формулы мы указываем в валюту баланса. Кроме того, это значение мы уменьшаем на величину задолженности учредителей по взносам в уставный капитал организации. В числителе дроби по-прежнему значится чистая прибыль по балансу (после уплаты всех налогов).

КРАп/б = Чистая прибыль / (Валюта баланса – Кредиторская задолженность учредителей) (х 100%)

Рентабельность по балансу характеризует, прежде всего, сам процесс воспроизводства прибыли компании. В расчет не принимаются стартовые условия. Под ними понимается уставный капитал, а также обязательства акционеров (или дольщиков) по его выкупу. Однако собственные средства компании представлены не только уставным капиталом. Значительную их долю составляет накопленная нераспределенная прибыль. И она-то как раз попадает в расчет рентабельности активов по балансу

В этом состоит ключевое отличие значения этого показателя: он не берёт в расчёт начальной задел (УК), но принимает во внимание результаты прошлых производственных достижений (имеется в виду накопленная прибыль)

Виды рентабельности

Рентабельность товаров, продукции — значимый показатель для компании, работающей над выпуском товаров. Она неразрывно связана с рентабельностью продаж. Однако есть и отличия: в данном случае прибыль соотносится не с выручкой, а с себестоимостью изготовленного товара. Расчет рентабельности можно выполнять и по всей массе товаров, и по их видам. Он может быть выполнен по 4 разным формулам, разница в которых связана с прибылью (чистая или от продаж) и себестоимостью (полная или производственная).

Рентабельность производства. Собственник компании заинтересован в прибыли. Однако она не настолько информативна, как этого бы хотелось. Наиболее эффективным показателем является рентабельность. Она позволяет понять, как эта прибыль была получена. Рентабельность производства позволяет установить соотношение между полученной прибылью и средствами, которые были на это затрачены. Иными словами, она показывает, сколько прибыли приходится на каждый затраченный на производство рубль.

Валовая и операционная рентабельность продаж. Операционная рентабельность — показатель результативности компании с точки зрения финансов. Она определяет прибыль от общего размера выручки. Индикатор измеряется в процентах и учитывает налоги. Часто этот показатель отличается в разных сферах деятельности, а также используется для сравнения компаний внутри отрасли. Операционная рентабельность помогает выявить лучшие компании в отрасли и продемонстрировать необходимость провести анализ деятельности компании.Валовая рентабельность — показатель эффективности компании. Он демонстрирует прибыльность компании и используется для оценки результатов работы крупных компаний в случаях, когда оценка чистой прибыли невозможна.

Рентабельность основных средств. Она помогает определить уровень прибыли, которая поступает в результате производственной эксплуатации основных средств. Особенно она важна в капиталоемких предприятиях. Контроль такого вида рентабельности позволяет быстро принимать решения о модернизации материальной базы, избавления от основных средств с наименьшей эффективностью и т.д.

Рентабельность персонала. Она считается относительным показателем, который связан с уровнем расхода денег, наемного труда и иных ресурсов. Выражается рентабельность персонала в проценках. Она помогает определить эффективность работы корпорации с точки зрения наемных сотрудников.

Рентабельность инвестиций. Она рассчитывается как отношения прибыли по балансу к совокупности стоимостей собственного капитала компании (средней за год) и долгосрочных займов. Данные для расчетов можно взять в бухгалтерском балансе и отчете об использовании капитала. Он показывает, насколько правильно компания распоряжается капиталом в рамках своей долгосрочной деятельности.

Рентабельность собственного капитала. Это показатель чистой прибыли, который сравнивается с величиной капитала компании

Этот финансовый показатель важен для любого инвестора и бизнесмена, так как только он позволяет оценить, насколько эффективно были израсходованы средства. От рентабельности активов он отличается тем, что принимается во внимание не весь капитал, а часть, которая выступает собственностью владельцев компании.

Ема №5

Структурно-динамический анализ отчета о прибылях и убытках показал, что в отчетном году по сравнению с предыдущим годом отмечается отрицательная тенденция основных показателей, характеризующих финансовые результаты. Об этом свидетельствует следующее:

Финансовый результат — обобщающий показатель оценки эффективности (неэффективности) деятельности хозяйствующего субъекта. В условиях рыночных отношений функционирование предприятия независимо от видов его деятельности и форм собственности должно обеспечивать достаточную прибыль. Сумма прибыли используется в качестве основного обобщающего показателя эффекта при оценке результативности и эффективности хозяйствующих субъектов .

Рентабельность активов: отличие от РСК

Рентабельность активов рассчитывается по формуле:

РА = Ф2400 / БСР1600,

где: РА — рентабельность активов;

Ф2400 — значение в строке 2400 отчета о финрезультатах (чистая прибыль).

Таким образом, принципиальная разница между показателями РСК и РА заключается в том, что в числителе формулы РСК присутствует значение, отражающее прибыль до налогообложения, а в числителе формулы РА — чистая прибыль.

В чем же разница между указанными видами прибыли?

Фактически она минимальна. Чистая прибыль — это прибыль до налогообложения, уменьшенная собственно на налоги, величина которых определяется применяемой схемой налогообложения. Например:

- при ОСН это 20% от прибыли;

- при УСН — 6% от выручки или 15% от прибыли;

- при ЕНВД — определяемая по сложной формуле фиксированная сумма.

Таким образом, показатель РСК практически всегда больше, чем РА, при анализе результатов хозяйственной деятельности предприятия за один и тот же отчетный период. Если, к примеру, при рассмотрении РСК и РА на 2 предприятиях одного холдинга окажется, что показатель РА на первом выше, чем РСК на втором, это может свидетельствовать о существенно более эффективной схеме управления на первом предприятии и, как следствие, стать фактором для принятия собственниками различных организационных решений по руководству вторым предприятием.

Что такое ROA простыми словами

ROA (Return on Assets) – коэффициент рентабельности активов, показывающий процентное соотношение чистой прибыли предприятия к его общим активам (данные по балансу).

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн., а совокупная стоимость активов $5 млн., то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Для более точных расчетов в качестве показателя «Активы» берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе «Ваш финансовый аналитик»):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Каково нормативное значение рентабельности продаж

Специальных нормативов для рентабельности продаж нет. Рассчитываются среднестатистические значения рентабельности по отраслям. Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Свыше 30% — это уже сверхрентабельность.

Очень информативным является показатель EBITDA. Формулу расчета ebit детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите мнение эксперта.