Совокупный доход: что это такое

Содержание:

- Теория доходов и расходов

- § 13. Собственность и доходы

- Как создать «пассив» с нуля: советы новичкам

- Кто может претендовать на получение новых пособий

- Виды доходов населения

- Порядок расчета налога

- Плательщики и объект налогообложения

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Тема 12. ДОХОДЫ НАСЕЛЕНИЯ И СОЦИАЛЬНАЯ ПОЛИТИКА В РЫНОЧНОЙ ЭКОНОМИКЕ

- Чем выручка отличается от дохода, оборота, прибыли

- Основные функции личного дохода

Теория доходов и расходов

Под доходами в общем смысле понимаются поступления денежных средств и прочих материальных ценностей от ведения предпринимательской деятельности, труда или выполнения обязанностей, предусмотренных законом.Экономическая теория дает несколько определений этому термину:

- Номинальный доход — это фактические поступления субъекта в денежном выражении, например, заработная плата, выручка и так далее;

- Реальный доход — это количество товаров, работ и услуг, которые можно приобрести на номинальные поступления;

- Факторный доход — это поступления, полученные от использования конкретных средств производства, например, труда, земли, предпринимательской деятельности и так далее.

Рис. 1. Модель кругооборота доходов и расходовПо характеру доход бывает:

- Активный — это фактические поступления от постоянной систематической деятельности (работы по найму и бизнеса);

- Пассивный — это доходы в виде процентов, ренты и дивидендов.

В отдельную категорию следует отнести такое понятие, как линейный доход. Его смысл можно описать фразой “сколько работаешь — столько получаешь”. Проще говоря, он характерен для стабильных и предсказуемых бизнес-процессов, где рост нагрузки приводит к пропорциональному приросту зарплаты или выручки.В частном смысле доходы подразделяются на:

- Поступления домохозяйства — это заработок семьи;

- Выручку организации — это результат предпринимательства;

- Доходы бюджета — это источники финансирования расходов правительства.

Расходы — это отток средств, возникающий в процессе выполнения каких-либо операций

С точки зрения экономической теории, самой важной классификацией расходов является их деление на:

- Реальные — это фактические затраты, осязаемые для субъекта, например, траты семьи на покупки или материальные издержки предприятия;

- Вмененные — это израсходованные ресурсы, которые не имеют документального подтверждения, например, для наемного работника это неоплачиваемые переработки.

Рис. 2. Классификация затрат/расходов

Классификация расходов в разрезе субъектов

Семейные расходы традиционно включают следующие статьи:

- Питание;

- Коммунальные услуги;

- Покупка товаров для дома, ремонтные услуги;

- Развлечения;

- Покупка роскоши.

На предприятии затраты классифицируются на:

- Постоянные — они не зависят напрямую от объемов производства (пример — издержки управляющего офиса);

- Переменные — эта величина прямо пропорциональна объему выпуска (пример — материалы и зарплата).

Государственные расходы включают следующие основные группы:

- Оборона и безопасность — поддержка армии и силовых структур;

- Социальная политика — выделение средств на социальные нужды;

- Образование — расходы на школы, колледжи, университеты и так далее;

- Здравоохранение — финансирование бюджетных медицинских учреждений;

- Культура — поддержка культурных и исторических ценностей, памятников архитектуры и так далее.

Совокупность всех доходов и расходов субъекта, вне зависимости от его организационно-правовой формы и принадлежности к какой-либо группе, называется бюджетом.

§ 13. Собственность и доходы

Виды доходов. Доходы — конечная цель действий каждого активного участника экономической деятельности, объективный и мощный стимул в повседневной жизни. В широком смысле доход означает любое поступление денежных средств или получение материальных благ. Первичными называются доходы, которые получены в результате осуществления какой-либо деятельности в сфере производства (например, владелец предприятия получает прибыль, а наёмный работник — заработную плату). Вторичными — доходы, которые формируются в результате перераспределения первичных доходов, в основном через государственные налоги (например, трансферты (выплаты) населению — пенсии, стипендии, пособия).

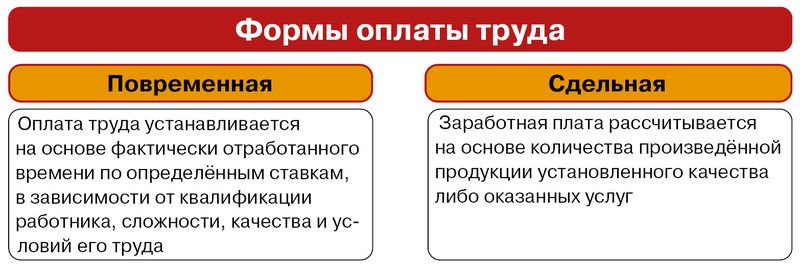

Использование каждого фактора производства даёт определённый доход. Собственники труда получают доход в виде заработной платы. Выделяют две основные формы заработной платы — повременную и сдельную.

Какая форма заработной платы, на ваш взгляд, становится более распространённой в наши дни? Почему?

Также существует понятие минимальной заработной платы. Это самый низкий допустимый размер оплаты труда для всех без исключения сфер экономической деятельности. Платить ниже её за работу в нормальных условиях в течение установленной продолжительности рабочего времени наниматель не имеет права.

Владелец земельного участка или другого природного ресурса, использующий его для хозяйственных целей сам или предоставляющий эту возможность другим, получает доход, называемый рентой (от лат. reddita — уплаченное). Владелец капитала (материальных и финансовых ресурсов) получает доход в форме платы за их использование — процента. Прибыль — разница между выручкой и затратами на производство, является вознаграждением за новые идеи и риск. Роялти — это доход автора произведения, плата за авторские права. Структура доходов является важным показателем благосостояния общества.

Семья Ивановских состоит из шести человек. Сергей Ивановский (45 лет) работает экономистом в банке и является одним из его акционеров. Его жена Ирина (40 лет) работает учителем в школе, однако в данный момент находится в отпуске по уходу за двухлетней дочерью Стефанией. Старший сын Роман уже студент-второкурсник, а средняя дочь Ульяна — учащаяся 5-го класса. С ними проживает бабушка Елена Казимировна (70 лет), которая сдаёт в найм квартиру, находяющуюся в её собственности.

Охарактеризуйте возможные доходы этой семьи.

Как создать «пассив» с нуля: советы новичкам

Важно понимать, что для создания автоматизированного заработка в интернете или другой области с нуля, который бы заменял полноценную зарплату, потребуются большие усилия и правильный подход. Для того, чтобы создать и стабилизировать пассив, могут понадобиться годы

Для многих людей это и есть главный психологический капкан, который страшит их перед отказом от наемной работы.

Вот несколько советов от экспертов:

Старайтесь сфокусироваться на одной области, не стремитесь охватить сразу все.

Начните сберегать и инвестировать деньги на создание пассивов уже сегодня, прямо сейчас. Хватит откладывать эту затею в долгий ящик. Даже если у вас всего 100-1000 рублей. Создайте копилку и отложите их. Гораздо важнее научиться регулярно откладывать деньги (каждый месяц, хоть и небольшую сумму денег). Ведь сознание большинства людей сложено так, чтобы потратить на текущие нужды все деньги и жить от зарплаты до зарплаты. Откладывая хоть небольшую сумму денег, вы сможете сделать первый шаг, чтобы вырваться из этого замкнутого круга

Есть одна мудрая поговорка «Важно не то, сколько вы зарабатываете, а то, сколько у вас денег в результате остается». Многие думают, что для того чтобы начать инвестировать, нужно много денег

Но это не так. Начать покупать ценные бумаги можно всего с 1000 рублей. К примеру, пакет акций из 10 штук «Детского мира» стоит 910 рублей. Помните, что иметь небольшие инвестиции гораздо лучше, чем не иметь вложений вообще. По расчетам, 1 доллар, вложенный в акции в 1928 году, к сегодняшнему дню превратился бы как минимум в 5000 долларов.

Снижайте свои риски, используя метод «диверсификации». Суть его заключается в том, чтобы не держать «все яйца в одной корзине». Покупая по 1 акции 10 разных компаний вместо 10 акций одной компании, вы снижаете свои риски в 10 раз. Важно правильно распределить имеющиеся финансы. Таким образом вы сможете уберечь себя от неудачных инвестиций, форс-мажорных ситуаций или негативных влияний экономического кризиса.

В первую очередь инвестируйте в повышение своей финансовой грамотности (читайте книги об инвестициях, проходите онлайн-тренинги, обучающие курсы, вебинары, смотрите видеоролики на ютубе). Даже если у вас всего 500 рублей свободных денег — вы всегда можете вложить их в покупку книг. Не жалейте этих денег, ведь в будущем они будут генерировать прибыль. Помните, что путь великого инвестора-миллиардера Уорена Баффета начался с прочтения книги «Разумный инвестор» Бенджамина Грэма.

Ежемесячно направляйте на сбережение и инвестиции не менее 10-15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Реинвестируя свою прибыль, накопить минимальную сумму, которая обеспечит вам ваш привычный уровень заработка, вы сможете за 6-8 лет. К примеру, если первоначальная сумма инвестиций составит 10 000 рублей и далее каждый месяц вы будете вкладывать по 3500 рублей в акции и реинвестировать прибыль, вы сможете за 6 лет накопить 744 тыс. (при условии доходности акций в 30%). Такая сумма обеспечит вам ежемесячный прибыль в 20 000 рублей.

Создайте финансовый резерв («подушку безопасности») на случай потери источника заработка, обеспечивающий как минимум 1⁄2 Вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

Вкладывайте в краткосрочные депозиты Х%, а в фондовый рынок и другие инструменты (100 – Х)% от размера своего финансового капитала, где Х – Ваш возраст. Такая структура защитит Ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Используйте страхование жизни и здоровья в том случае, если от вашей зарплаты зависят другие люди (дети, родственники-инвалиды).

Рассчитайте, сколько стоит ваши финансовая свобода. Как определить сумму, которая вас сделает финансово независимым, то есть обеспечит ежемесячную прибыль, сопоставимую с вашим привычным уровнем заработка?

Кто может претендовать на получение новых пособий

Для получения права на оформление новых выплат на детей необходимо соблюдение нескольких условий:

Условие Родители (или усыновители) являются гражданами РФ и постоянно проживают на территории Российской Федерации. Первый или второй ребенок должен родиться или быть усыновлен после 1 января 2018 года. Если дети родились или были усыновлены раньше (например, в декабре 2020 года), то выплата не полагается. Москва 18 742,00 28 113,00 112 452,00 84 339,00 Ханты-Мансийский автономный округ – Югра 15 294,00 22 941,00 91 764,00 68 823,00 Приморский край 13 191,00 19 787,00 79 146,00 59 360,00 Хабаровский край 13 807,00 20 711,00 82 842,00 62 132,00 Еврейская автономная область 13 422,00 20 133,00 80 530,00 60 398,00 Кабардино-Балкарская Республика 11 925,00 17 888,00 71 550,00 53 663,00 Республика Коми 13 276,00 19 914,00 79 656,00 59 742,00 Красноярский край 12 163,00 18 245,00 72 978,00 54 734,00 Амурская область 12 184,00 18 276,00 73 104,00 54 828,00 Республика Карелия 13 932,00 20 898,00 83 592,00 62 694,00 Архангельская область 13 022,00 19 533,00 78 132,00 58 599,00 Новосибирская область 11 854,00 17 781,00 71 124,00 53 343,00 Московская обл. 13 146,00 19 719,00 78 876,00 59 157,00 Забайкальский край 11 392,00 17 088,00 68 354,00 51 265,00 Томская область 11 539,00 17 308,50 69 234,00 51 925,50 г. Севастополь 11 162,00 16 743,00 66 972,00 50 229,00 Тюменская область 11 212,00 16 818,00 67 272,00 50 454,00 Вологодская область 11 907,00 17 861,00 71 442,00 53 582,00 Псковская область 11 798,00 17 697,00 70 788,00 53 091,00 Тверская область 11 037,70 16 556,55 66 226,20 49 669,65 Ростовская область 10 623,00 15 935,00 63 738,00 47 804,00 Республика Крым 10 634,00 15 951,00 63 804,00 47 853,00 Иркутская область 10 814,00 16 221,00 64 884,00 48 663,00 Астраханская область 10 140,00 15 210,00 60 840,00 45 630,00 г.

Размер минимума зависит и от категории, к которой относится гражданин.

На начало года прожиточный минимум составил:

- трудоспособный гражданин – 11160 руб.;

- несовершеннолетний ребенок – 10181 руб.;

- пенсионер – 8496 руб.

В дополнение к прожиточному минимуму по категориям населения производится расчет среднедушевого минимума. На основании ФЗ № 44 при назначении пособий высчитывается средний прожиточный минимум на члена семьи.

На 1 января 2020 года прожиточный минимум на душу населения составил 10328 руб. Если семья рассчитывает получить детское пособие, показатель дохода на одного человека не должен выходить за пределы среднего по территории субъекта.

Высчитать необходимую сумму можно самостоятельно или обратиться в ФСС для уточнения информации.

Доходы семьи берутся на 3 месяца.

Соответственно, по каждому источнику дохода необходимо учитывать полученные суммы за каждый из последних 3 месяцев.

К примеру, в семье проживает 4 человека со следующими доходами:

- мать ребенка, которому исполнилось 2 года, находится в отпуске по уходу за ребенком, не имеет дохода;

- отец данного ребенка, получает заработную плату в размере 15000 рублей;

- двухлетний малыш, на которого оформлено пособие в размере 50 рублей ежемесячно;

- бабушка, получающая пенсию в размере 13000 рублей.

Помимо этого семья имеет гараж, который ежемесячно сдает в аренду. С него они получают 4000 рублей. Данная сумма также учитывается при подсчете семейного бюджета.

Итак, данная семья в месяц получает: 15000+50+13000+4000 = 32050 рублей на всех членов семьи.

Если данная сумма была получена одинаково в последние 3 месяца, то она просто должна умножаться на 3 месяца.

Если доходы семьи были различны в эти месяцы, то они суммируются за каждый месяц в общую величину. Затем полученное число делится на 3 месяца.

С учетом того, что зарегистрировано по адресу их проживания 4 человека, то данная сумма делится на 4. Получается, что фактически на каждого члена семьи приходится по 8012,50 рублей в среднем за 3 месяца.

Данная сумма меньше установленного на текущий год прожиточного минимума на 2688,50 рублей. Эта разница рассчитана по федеральному уровню.

Если производить расчет для города Москвы, то на 2019 год в столице установлена минимальная сумма 16160 рублей.

И если такая семья проживает и официально зарегистрирована в Москве, то доход на каждого человека будет в 2 раза меньше установленного.

По такому принципу осуществляется определение того, кто относится к малоимущим семьям.

В семье должны быть низкие доходы, не превышающие за последние 12 месяцев в расчете на одного члена семьи 1,5 прожиточных минимума, установленных в регионе для работающих граждан. Дети не должны находиться на полном государственном обеспечении.

Граждане (родители или усыновители) не должны быть лишены родительских прав либо ограничены в родительских правах.

Виды доходов населения

Доходы населения, их уровень и структура, а также источники получения и степень дифференциации представляют собой наиболее важные показатели экономического и социального благополучия общества. В силу того, что доходы являются главным источником удовлетворения личных потребностей, именно они и выполняют роль центрального звена или ядра в более широком понимании – уровня жизни населения. В этом вопросе, в первую очередь, необходимо разобраться что же такое доходы и какие бывают виды доходов, а также их основные источники.

Само понятие доходов имеет непростую структуру и представляет собой сложную экономическую категорию. Здесь говорится о личных доходах населения.

Определение 1

Личные доходы – это совокупность получаемых человеком средств в денежной и натуральной формах, которые применяются для обеспечения конкретного уровня жизни.

Важно заметить, что в данное понятие можно внести уточнение относительно источников получения доходов и оно будет выглядеть так:

Определение 2

Личные доходы – это сумма всех денежных и натуральных поступивших средств, которые являются условием участия граждан в трудовой деятельности, владением и использованием различных видов производственных и иных ресурсов, кроме того и принадлежность к тем социальным группам, которые соответствуют законодательным актам данного государства, в соответствии с которыми положены выплаты социальных трансферов.

Доходы бывают:

- Рисковые.

- Передаваемые.

- Заёмные.

Каждая экономическая теория даёт свою интерпретацию источникам личных доходов, но при этом все они имеют общий вывод и заключается он в том, что каждый производственный фактор имеет тесную связь с конкретным видом личных доходов.

Порядок расчета налога

Для того, чтобы самостоятельно рассчитать НДФЛ, нужно знать два параметра:

- налогооблагаемую базу;

- ставку налога.

Первый показатель – это фактически тот размер дохода, который получил резидент или не резидент.

Ставка – это фиксированная величина, прописанная в НК. Она может быть от 9 до 35%.

Определив два показателя, следует перемножить их и разделить на 100.

Это выглядит примерно так: доход (рубли)*ставка (%)/100.

Теперь остается определиться с размерами ставок. Большинство ситуаций, которые случаются с резидентами, предполагают использование базовой величины в 13%. Например, при зарплате в 10 000 рублей удержание по НДФЛ составит именно 1300 рублей.

Ставка в 9% используется:

- дивиденды, которые были выплачены акционерам до начала 2015;

- процентные платежи по облигациям с ипотечным покрытием (главное условия – такие облигации выпущены до начала 2007).

Ставка в 13% используется:

- заработная плата и другие выплаты по трудовому договору;

- выплаты по гражданско-правовым отношениям;

- дивиденды (полученные после 1 января 2015 года);

- доход от реализации имущества, сдачи его в аренду.

По ставке 15% облагается лишь единый вид дохода – дивидендные платежи, которые получены нерезидентами Росси от отечественных компаний.

Все доходы нерезидентов, кроме тех, что облагаются по 13%, подлежат налогообложению под 30%.

35% применяется на такие виды дохода:

- все виды призовых выплат, которые были проведены в рамках рекламы;

- процентная экономия при оформлении займов;

- доход на процентных платежах от вкладов, которые превышают установленные размеры.

Исходя из указанных значений, можно сделать вывод: среднестатистический житель России в большинстве случаев должен заплатить НДФЛ по ставке 13%. Исключение – это полученные выигрыши, когда придется до 35% от полученного подарка или денежной суммы отдать государству.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Тема 12. ДОХОДЫ НАСЕЛЕНИЯ И СОЦИАЛЬНАЯ ПОЛИТИКА В РЫНОЧНОЙ ЭКОНОМИКЕ

1. Доходы населения и источники их формирования

2. Измерение неравенства в распределении доходов. Кривая Лоренца. Показатели уровня жизни

3. Социальная политика и способы ее реализации.

Доходы населения представляют собой важный социально-экономический показатель уровня жизни. Величина и динамика доходов населения, их дифференциация являются либо стимулом, либо тормозом развития производительных сил и производственных отношений.

Доходы населения – это сумма денежных средств, материальных ценностей и услуг, полученных от трудовой и нетрудовой деятельности за определенный период времени. Они имеют форму заработной платы, жалованья, гонорара, прибыли, ренты, процента, трансфертных платежей (пособия по социальному обеспечению и безработице, социальные пособия многодетным семьям и т.д.). Доходы поступают населению в денежной и натуральной (продукты питания, одежда. т.п.) формах..

Уровень доходов населения отражается при помощи следующий показателей:

Среднедушевые денежные доходы исчисляются путем деления общей суммы денежного дохода на наличное население. Номинальные денежные доходы характеризуют общее количество денег, которое получено (начислено) за определенный период времени. Располагаемые денежные доходы могут быть использованы на личное потребление и сбережения. Они равны номинальным доходам за минусом налогов, обязательных платежей и добровольных взносов населения.

На доходы населения значительное влияние оказывает рост цен. Показателем, который отражает это влияние, является индекс потребительских цен (ИПЦ) – индекс цен, рассчитанный для группы товаров и услуг, входящих в потребительскую корзину среднего городского жителя. Потребительская корзина (ПК) представляет собой набор товаров и услуг, наиболее часто потребляемых населением.

ИПЦ = (ПК в текущих ценах / ПК в базовых ценах) * 100.

Реальные денежные доходы отражают покупательную способность денежного дохода – это располагаемые денежные доходы текущего периода, скорректированные на индекс потребительских цен.

Основными источниками доходов населения являются:

· факторные доходы (доходы от основных факторов производства – заработная плата, рента, процент, дивиденды, прибыль);

· трансфертные платежи: пенсии, пособия, стипендия и т.п.;

· другие поступления: страховые возмещения, доходы от продажи валюты и пр.

В зависимости от источников доходы делятся на: трудовые и нетрудовые.

– Трудовые доходы, источником которых выступают трудовая деятельность в производстве и предпринимательство (зарплата и предпринимательская прибыль). К трудовым относятся также доходы от личного подсобного и домашнего хозяйства, индивидуальной трудовой деятельности.

– К нетрудовым доходам относятся: а) доходы, получаемые в теневой экономике (взятки, хищения, также выигрыши в лотереи и т.п.); б) социальные доходы в виде трансфертных платежей (пособия, пенсии, стипендии и пр.); в) бесплатные услуги (образования, здравоохранения, юридические и пр.); г) льготы (например, по жилищно-коммунальным услугам).

Выделяют также обычные, или регулярно получаемые доходы; спорадические, которые складываются в результате переоценки богатства, и вмененные (условно начисляемые).

В условиях рынка различные источники (труд, собственность, предпринимательство и т.д.) формируют различные виды доходов. Совокупность всех видов доходов, зарабатываемых или получаемых отдельным членом общества в течение определенного времени, образует его совокупный доход, который принято считать основным показателем материальной обеспеченности населения. Совокупный доход включает в себя все виды денежных доходов, а также стоимость натуральных поступлений, полученный от личного подсобного хозяйства и используемых на личное домашнее потребление. В структуру совокупных доходов населения входят денежная составляющая – заработная плата, другие денежные выплаты, получаемые за счет средств федерального и региональных бюджетов, фондов предприятий (организаций); стоимость льгот т бесплатных услуг из социальных фондов (услуги здравоохранения, образования, дошкольного воспитания детей, дотации на жилье, транспорт, питание и т.д.), доходы от личного подсобного хозяйства, индивидуальной трудовой деятельности и т.д.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Основные функции личного дохода

Личные доходы в системе предприятий имеют несколько функций. Основные из которых:

- Воспроизводственная. Работодатель, обеспечивая своих работников высокой заработной платой, даёт им возможность отдаваться своему делу, выполнять поставленные задачи, а не отвлекаться на поиски дополнительного заработка. Таким образом, профессионализм растёт, а вакантные места заполняются.

- Статусная. Работник занимает положение, которое соответствует его получаемым доходам.

- Стимулирующая. Работодатель стимулирует работников к лучшей производительности за счёт повышения оплаты труда. Как правило, от результата работы зависит и размер вознаграждения.

- Регулирующая. Спрос и предложения на рабочую силу регулируется именно этой функцией.

- Производственно – деловая. В зависимости от цены на продукцию определяется и заработная плата. Если предприятие имеет достаточный фонд оплаты труда, тогда и работники могут рассчитывать на достойную оплату труда.