Как посчитать доход свыше 300 000 ип на енвд и усн

Содержание:

- Как считать доход ИП на разных режимах налогообложения

- Как оплатить налоги ИП через Госуслуги: пошаговая инструкция, преимущества, возможные трудности

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- Квитанция на оплату страховых взносов в ПФР

- Возможные проблемы и нюансы

- Нормативная база

- Инструкция по оплате

- Документация

- Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

- Пенсионные страховые взносы ИП в 2021 году

- Что будет, если указать неправильные КБК

- Расчет страховых взносов ИП за себя

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Расчёт страховых взносов на разных налоговых режимах

Как считать доход ИП на разных режимах налогообложения

С 2017 года изменились правила учёта дохода предпринимателей на ОСНО для начисления дополнительного 1% взноса на пенсионное страхование. Напомним, что раньше для определения этой суммы в расчёт брали все доходы, не уменьшая их на понесённые предпринимательские расходы. Конституционный суд РФ признал такой порядок расчёта нелегитимным, поэтому ИП, который работает на общей системе налогообложения, для начисления дополнительного 1% учитывает не все полученные доходы, а за минусом профессиональных вычетов.

Что касается плательщиков упрощённой системы с объектом «Доходы минус расходы», ФНС наконец признала возможность учитывать при расчете дополнительного взноса не все доходы, а доходы, уменьшенные на расходы.

Порядок определения базы для дополнительных страховых взносов для ИП за себя на разных режимах зафиксирован в пункте 9 статьи 430 Налогового кодекса Российской Федерации.

| Категория взносов | Сумма |

|---|---|

| Фиксированный платёж на медицинское страхование, независимо от дохода | 8 426 рублей |

| Фиксированный платёж на пенсионное страхование, если доходы ИП за год не превысили 300 тысяч рублей | 32 448 рублей |

| Дополнительная плата на пенсионное страхование, если ИП получил за год более 300 000 рублей дохода | 1% от суммы дохода, превышающего 300 000 рублей |

|

Система налогообложения |

База для расчёта взносов |

Статья НК РФ |

|---|---|---|

|

ОСНО |

Доходы минус вычеты |

210 |

|

УСН Доходы |

Все полученные доходы |

346.15 |

|

УСН Доходы минус расходы |

Доходы за минусом расходов | Письмо ФНС |

|

ЕСХН |

Доходы без учёта расходов |

346.5 |

|

ПСН |

Потенциальный доход за год |

346.47 и 346.51 |

Если предприниматель совмещает разные режимы, то доходы, полученные от разных видов деятельности, суммируются.

Как оплатить налоги ИП через Госуслуги: пошаговая инструкция, преимущества, возможные трудности

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Индивидуальный предприниматель вносит несколько видов налога. Оплатить их можно с собственного расчётного счёта, можно на сайте федеральной налоговой службы. С недавних пор появился ещё один способ оплаты для ИП – через портал Госуслуг.

Какие условия необходимо выполнить

Нужно быть зарегистрированным ИП на Госуслугах и получить доступ к интернету на персональном компьютере.

Создать учётную запись ИП в мобильном приложении пока недоступно.Индивидуальный предприниматель должен иметь подтверждённую запись физического лица на сайте Госуслуг.

Если это условие соблюдено – самостоятельно регистрирует учётную запись предприятия. Необходимо заполнить регистрационную форму и дождаться автоматической проверки данных.

Какие налоги платит ИП

ФЗ №123 определяет порядок начисления налоговых сумм предпринимателям. При регистрации ИП бизнесмен выбирает налоговый спецрежим с учётом предполагаемой деятельности и объёма прибыли. Спецрежимы следующие:

- УСН – упрощенная схема налогообложения;

- ОСНО — общая система налогообложения;

- ЕНВД – единый налог на вменённый доход;

- ЕСХН – единый сельскохозяйственный налог;

- ПСН – патентная система налогообложения.

Индивидуальный предприниматель оплачивает несколько видов налогов

Предприниматель может остаться на общем режиме, тогда будет оплачивать налоги на прибыль, налог на добавленную стоимость (НДС), НДФЛ на себя и сотрудников. Помимо этих могут быть начислены налоги транспортный, земельный, пенсионный, страховой взнос и другие.

Шаг 2

Авторизоваться на портале, выбрав «Войти» и получить услугу по поиску налоговой задолженности.

https://youtube.com/watch?v=4tvYtu-cBaM

На этом шаге можно настроить уведомления, которые будут приходить в личный кабинет, на телефон или электронную почту.

Шаг 3

Найти налоговую задолженность. На этом этапе с портала Госуслуг, благодаря наличию подтверждённой учётной записи, можно перейти на nalog.ru.

Шаг 4

Все данные налогоплательщика введены при регистрации, ИП идентифицирован, поэтому выбираете вход через Госуслуги.

Шаг 6

Выбираете способ оплаты.

Следует знать, что при оплате банковскими картами или электронными кошельками комиссия не взимается, при оплате через телефон комиссия будет. Когда оплата сформированной квитанцией, комиссия возможна.

Преимущество оплаты налогов ИП через Госуслуги

Все реквизиты и квитанции заполняются через портал автоматически

Использование портала услуг имеет свои достоинства:

- При регистрации на портале Госуслуг заполняются необходимые реквизиты для всевозможных оплат; в полях при формировании заявок, квитанций появляются автоматически.

- Электронное заявление о регистрации – бесплатно, а госпошлина за бумажное платится госпошлина 800 рублей. Госпошлину возьмут если регистрация пройдена не до конца: нет электронной подписи.

- Услуга по формированию нужного платёжа. На портале Госуслуг можно заплатить налоговую задолженность за другого человека по номеру квитанции (УИН), чаще всего на налоговом уведомлении графа с номером УИН называется «Индекс документа». ИП может оплатить налоги сотрудников.

- В случаях, если регистрация или оплата пойдут не так, можно подать электронную жалобу на портале Госуслуг, экономя время на поездке в налоговую инспекцию.

Возможные трудности при оплате налога

Возможен отказ от регистрации ИП на портале.По Федеральному закону №123 отказ может последовать, если:

- не представлены нужные документы;

- гражданин уже зарегистрирован в этом качестве;

- деятельность ИП прекращена решением суда менее года назад;

- бизнесмен, занимающийся предпринимательством признан банкротом менее чем год назад;

- гражданин лишён права заниматься предпринимательством по решению суда.

Отказ в регистрации ИП осуществляется по предусмотренным законодательством основаниям

Регистрация на Госуслугах даёт доступ к огромному количеству информации, касающейся предоставления госуслуг, возможность получить услуги быстро, качественно. Сервис удобен привязкой к учётной записи пользователя.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС. Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС

Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

Квитанция на оплату страховых взносов в ПФР

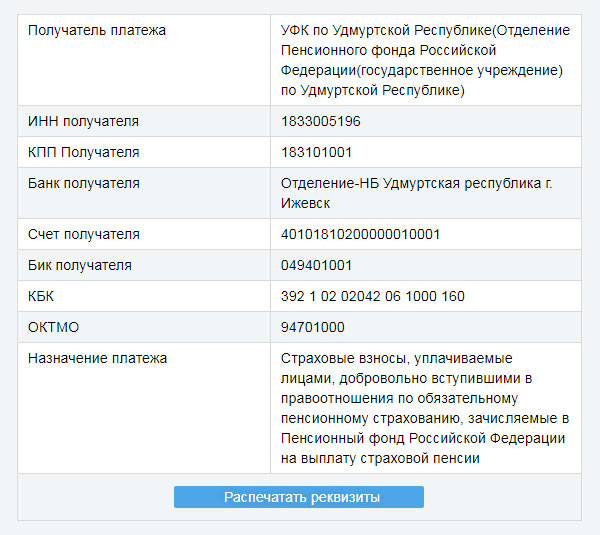

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

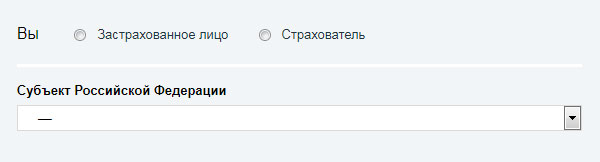

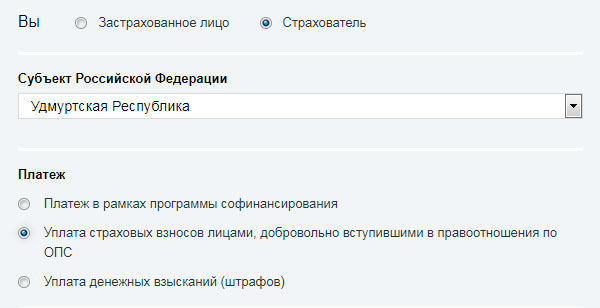

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК. Шаг 3

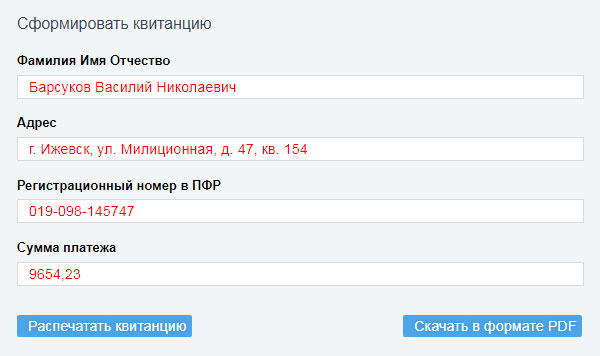

Далее вводим свои персональные данные в блоке «Сформировать квитанцию»

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

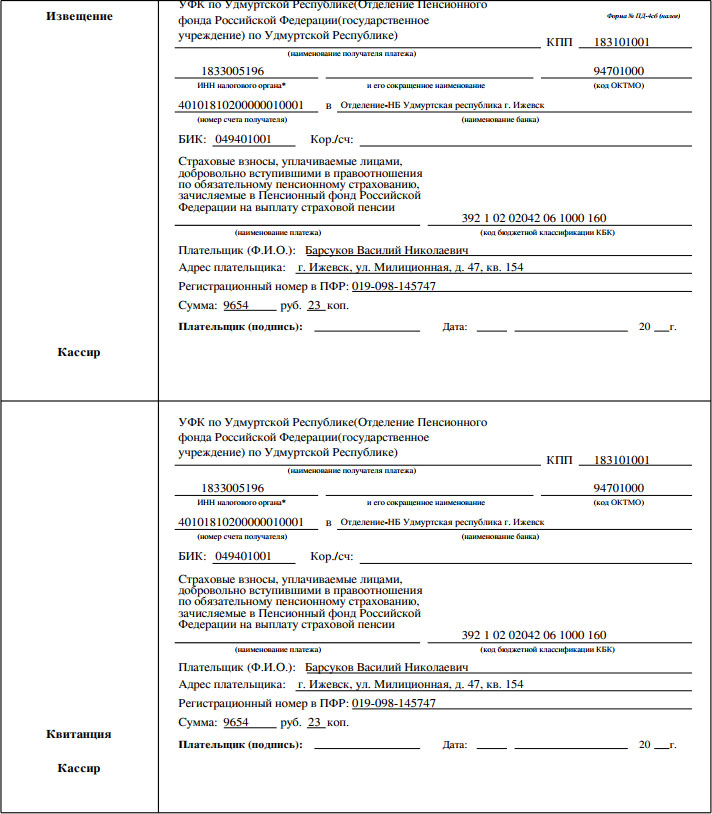

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Возможные проблемы и нюансы

Все потенциальные проблемы связаны непосредственно с возможной невнимательностью клиента. При оплате придется вводить достаточно большое количество цифр из тех реквизитов, которые предоставят в ФНС. Ошибиться можно на любом этапе, потому очень рекомендуется каждый раз после заполнения очередного поля внимательно проверять все цифры. Сама же процедура практически идентична обычной оплате коммунальных услуг (разве что реквизиты будут другими, как и назначение платежа). Никаких особых нюансов, непонятных, но критичных, тут нет.

Главное – все вводить правильно и в нужные поля, но для этого сервис Сбербанк Онлайн для каждого поля делает краткое, но исчерпывающее описание. Единственный момент – если каких-то важных данных нет в переданных ФНС реквизитах, придется отдельно уточнять эту информацию.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2021 году для УСН предоставлена статьёй 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить. Причём, уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Инструкция по оплате

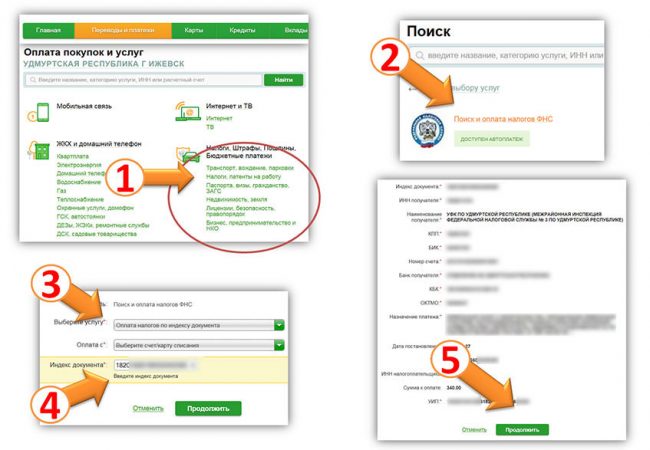

В первую очередь, необходимо получить квитанцию ФНС об уплате фискального сбора. Лучше всего ее получить непосредственно в инспекции, в которой ИП зарегистрирован.

Затем предпринимателю необходимо ввести в специальную форму логин и пароль. После этого пользователю следует выбрать вкладку «Переводы и платежи». Здесь необходимо найти раздел, связанный с бюджетными платежами, после чего нажать на кнопку «Федеральная налоговая служба».

В открывшемся окне следует выбрать «Поиск и оплата налогов ФНС». После этого перед пользователем появится специальная форма, в которой необходимо выбрать следующее:

- «Выберите услугу». Здесь необходимо указать «Оплата налога по индексу документа».

- «Оплата с». В окне выбирается счет или карта, с которой, собственно, и произойдет списание денежных средств.

- «Индекс документа». Индекс представляет собой комбинацию, которая указана на квитанции.

После нажатия кнопки «Продолжить» на экране появится электронная форма платежного документа, сведения в которой следует сверить со сведениями, содержащимися в квитанции.

Для подтверждения оплаты на номер телефона, прикрепленный к счету, придет sms с кодом. Данную комбинацию необходимо ввести в специальное поле, после чего денежные средства будут списаны.

Выше было сказано, что Сбербанк активно сотрудничает с ПФР. Это обуславливает возможность уплаты налогов без предварительно полученной квитанции.

В этом случае в полях формы на платформе указывается следующее:

- «Выберите услугу». Здесь следует выбрать «Поиск просроченных налогов по ИНН».

- «Оплата с». Выбирается карточный или расчетный счет.

- «ИНН». Вводится ИНН индивидуального предпринимателя.

После этого следует нажать «Поиск», вследствие чего на экране появятся сведения о подлежащих уплате суммах. Порядок их оплаты аналогичен предыдущему.

Справка! После оплаты на экране появится электронный чек. Его необходимо сохранить, поскольку он является юридически значимым документом, который подтверждает факт исполнения налогоплательщиком своих обязательств.

Документация

Немаловажно понимать и то, что для оплаты взносов у каждого региона свои реквизиты. Поэтому необходимо зайти на сайт ПФР и найти там конкретные данные

Единственный документ, который потребуется заполнить, – это платёжное поручение. Его готовые образцы также можно найти на официальном сайте Пенсионного фонда России. Там же будет полезным узнать актуальные коды бюджетной классификации.

Если индивидуальный предприниматель работает один и в предприятии не числятся сотрудники, оплата взноса в ПФ осуществляется в фиксированном размере без отчётностей. Однако, если ИП имеет в штате работников, то предоставить отчёт придётся за каждого из них. В случае если предприятие насчитывает более 50 человек, отчёты предоставляются в электронном виде, а специальная программа для формирования документов скачивается на сайте ПФР. Отчеты должны предоставляться раз в квартал, без опозданий.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Пенсионные страховые взносы ИП в 2021 году

Как сказано выше, размер пенсионных страховых взносов в 2020 году не зависит от фактического дохода ИП, а определяется размером МРОТ на начало года, тарифом страхового взноса, количеством месяцев, за которые производится оплата. С 2018 года МРОТ не влияет на размер пенсионных страховых взносов .

В 2019 году ИП заплатит за себя на обязательное пенсионное страхование на 2 809 рублей больше по сравнению с 2018 годом – 29 354 рубля.

В 2020 году на пенсионное страхование ИП заплатит за себя на 3094 рублей больше, чем в предыдущем 2019 году. Размер фиксированных пенсионных взносов в 2020 году составит 32 448 рублей.

В 2021 году размер фиксированных пенсионных взносов в 2021 году останется без изменения – 32 448 рублей.

Пенсионные страховые взносы при доходе свыше 300 000 рублей

В соответствии с п.1 ст. 430 НК РФ, в случае, если годовой доход ИП превысил 300 000 рублей, он должен заплатить дополнительно к рассмотренным выше фиксированным страховым взносам 1% от суммы, превысившей 300 000 рублей.

Например, за 2020 год ИП заработал 867 500 рублей. Эта сумма превышает величину 300 000 рублей. Поэтому ИП должен перечислить дополнительные страховые взносы. Сумма превышения составила 567 500 рублей (867 500 — 300 000). Размер дополнительного страхового взноса составляет 5 675 рублей (567 500 * 1%).

Таким образом, приведенный в данном примере ИП должен заплатить за 2020 год пенсионные страховые взносы на общую сумму 35 029 рублей (5 675 + 29 354).

Срок уплаты дополнительного взноса на пенсионное страхование в 2021 году за период 2018 и 2019 года увеличен по сравнению с прошлыми годами. Так, в 2017 году этот платеж необходимо было осуществить до 1 апреля, то в 2019, 2020 и 2021 годах крайний срок оплаты взноса на пенсионное страхование 1% свыше 300 000 рублей наступает соответственно 1 июля 2019 года,1 июля 2020 года и 1 июля 2021 года.

Максимальная сумма пенсионных страховых взносов

В соответствии с п. 1 ст. 430 НК РФ существует максимальный размер пенсионных страховых взносов, перечислять взносы сверх которого не требуется.

Согласно п.1 ст. 430 НК РФ, сумма страховых взносов ИП в 2019 году не может быть более размера, определяемого по формуле: МРОТ на начало года * 8 * 12 * тариф страховых взносов на пенсионное страхование.

Размер страховых взносов ИП за себя в 2017 году составлял 187 200 рублей (7500 * 8 * 12 * 26%). Если, согласно расчетам ИП, получилась большая сумма, то достаточно перечислить за 2017 год только 187 200 рублей.

В 2019 и 2020 годах для определения максимального размера страховых взносов на обязательное пенсионное страхование также применяется восьмикратное ограничение, но только уже не к МРОТ, как в прошлые годы, а к фиксированной сумме: в 2019 году 29 354 рубля, а в 2020 году 32 448 рублей, в 2021 году 32 448 рублей.

В 2019 году предельный размер фиксированных страховых взносов на пенсионное страхование не зависит от МРОТ на 2019 год, а рассчитывается от фиксированного размера установленного НК РФ на 2019 год: 29 354 рублей х 8 = 234 832 рубля.

В 2020 году производится аналогичный расчет для определения предельного размера фиксированных страховых взносов на пенсионное страхование: 32 448 рублей х 8 = 259 584 рубля. В 2021 году предельный размер взносов на пенсионное страхование, состоящий из фиксированных взносов и 1 % свыше 300 000 рублей дохода составляет 259 584 рубля.

Что будет, если указать неправильные КБК

Даже если в КБК есть ошибка, обязанность по уплате взносов всё равно считается исполненной. То есть штрафов и пеней за такую ошибку быть не должно, и даже если налоговая их начислит, ИП легко сможет это оспорить.

С неверным КБК платёж всё равно дойдёт до налоговой, но может потеряться уже там, и тогда инспекция не увидит вашего платежа. Чтобы этого не случилось, отправляйте в налоговую заявление об уточнении платежа сразу после обнаружения ошибки.

Общепринятой формы для заявления об уточнении КБК нет. Составьте его в свободной форме — напишите, что допустили ошибку в КБК и укажите правильные реквизиты.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Расчёт страховых взносов на разных налоговых режимах

Индивидуальные предприниматели могут выбрать для своего бизнеса любой действующий в РФ режим налогообложения.

Для фиксированных взносов значения не имеет, какая система налогообложения применяется компанией. Однако она влияет на алгоритм расчёта страховых отчислений при превышении годового дохода от предпринимательской деятельности свыше 300 тыс. руб.

Система налогообложения. ОСНО.

База, с которой рассчитывается 1%. Доходы, уменьшенные на величину произведённых и подтверждённых документально расходов и необлагаемую сумму 300 тыс. руб.

Пример. Допустим, доход за 2019 г. составил 1 200 тыс. руб., расходы – 700 тыс. руб. 1% рассчитывается с разницы за минусом 300 тыс. руб. Получаем: ((1200-700)-300)*1%=2 тыс. руб.

Система налогообложения. УСН «Доходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб.

Пример. Здесь всё просто: совокупный годовой доход уменьшаем на 300 тыс. руб. От получившейся величины считаем 1%. Например, доход за 2019 г. составил 850 тыс. руб. Считаем доп.взнос с превышения: (850-300)*1%=5,5 тыс. руб.

Система налогообложения. УСН «Доходы минус расходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб. (расходы в расчёт не берутся).

Пример. Рассчитывается, как при УСН «Доходы». Минфин и судебные органы долго не могли решить, уменьшать ли налогооблагаемую базу на произведённые расходы. В итоге Минфин в своём письме №03-15-05/29955 от 03.05.2018 г. рекомендует считать 1% со всего полученного дохода, не беря в расчёт совершённые расходы.

Этот документ не имеет силы закона, носит скорее рекомендательный характер. Однако, нарушив их, велика вероятность, что ИП потребуется отстаивать свою позицию в суде.

Система налогообложения. ПСН (патентная).

База, с которой рассчитывается 1%. Потенциальный доход – 300 тыс. руб.

Пример. Если потенциальный доход установлен меньше 300 тыс. руб., то платить дополнительно ничего не надо. Если больше, то 1% считается с разницы между потенциальным доходом и необлагаемой суммой в 300 тыс. руб.

Допустим, потенциальный годовой доход установлен 250 тыс. руб. Так как 250 тыс. руб. меньше 300 тыс. руб., то 1% не рассчитывается. Если же, например, потенциальный доход 500 тыс. руб., то придётся заплатить 2 тыс.руб. доп. взносов (500 – 300)*1%.

Система налогообложения. ЕНВД (вменёнка).

База, с которой рассчитывается 1%. Вменённый доход – 300 тыс. руб.

Пример. Алгоритм аналогичен расчёту на ПСН.

Открыв ИП, ведите весь учёт в специальных сервисах. Их сейчас много: для начинающих предпринимателей, не имеющих в штате бухгалтеров, для среднего и крупного бизнеса, под конкретный вид деятельности и универсальные, дешёвые и подороже.

Многие предприниматели выбирают облачный сервис «Моё дело». Это полноценная интернет-бухгалтерия с возможностью вести учёт по всем участкам финансово-хозяйственной деятельности компании при любой системе налогообложения.

Вы сможете без проблем организовать учёт производства, выставлять счета, подготавливать закрывающие документы по сделкам, формировать и отправлять отчётность, вести расчёты с персоналом, проводить сверку с налоговой и много чего ещё. И всё это онлайн, из любого места, где есть интернет.

При необходимости «Моё дело» без проблем интегрируется с любыми сторонними сервисами. Если возникают какие-либо вопросы, то к услугам клиентов круглосуточная поддержка.

Рекомендую попробовать. Тем более, сделать это можно совершенно бесплатно.