Что такое сложные проценты и как они влияют на доход от вкладов и инвестиций

Содержание:

- Калькулятор сложных процентов от Вебинвеста

- Примеры сложных процентов в инвестициях

- Как рассчитывается

- Формулы простых и сложных процентов

- Как воспользоваться сложным процентом?

- Примеры решения задач по сложным процентам

- Как сложный процент работает в инвестициях

- Вспомогательные формулы

- Пример расчета простого и сложного процентов

- Формула для банковских вкладов

- Расчет

- Сложный процент. Формулы расчета сложного процента

- Разница между сложным процентом и простым

- Как выбрать лучшие условия?

- Сложные проценты

- Расчет простых процентов

- Как поможет сложный процент в построении капитала?

- В чем разница между простыми и сложными процентами?

- Заключение

Калькулятор сложных процентов от Вебинвеста

Многие формулы сложных процентов в математике на обычном калькуляторе не посчитаешь — нужно использовать специальные программы или сайты. Microsoft Excel позволяет делать практически любые прикладные расчёты быстро и удобно — всего-то нужно скачать файл и работать с ним.

По формулам из статьи я сделал небольшой калькулятор для расчёта сложных процентов. Вот так выглядит одна из страниц:

Скриншот из калькулятора сложных процентов с капитализацией.

С помощью файла вы сможете решить задачи, которые мы рассматривали по ходу статьи:

- расчёт конечной суммы вклада;

- расчёт начальной суммы вклада;

- расчёт нужной процентной ставки;

- расчёт срока инвестирования;

- расчёт конечной суммы вклада с учётом добавочных вложений или снятия прибыли.

Как получить калькулятор сложных процентов от Вебинвеста? Очень легко — воспользуйтесь формой ниже:

Больше подробностей о калькуляторе сложных процентов вы можете узнать на этой странице.

Ну что, ощутили магию сложных процентов? Если да, поделитесь статьёй в соцсетях, пусть ваши друзья тоже её почувствуют

Удачи и терпения в инвестициях!

Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесёт десятки рублей через 10 лет за счёт постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые проценты растут линейно. Рассмотрим на примерах этот принцип

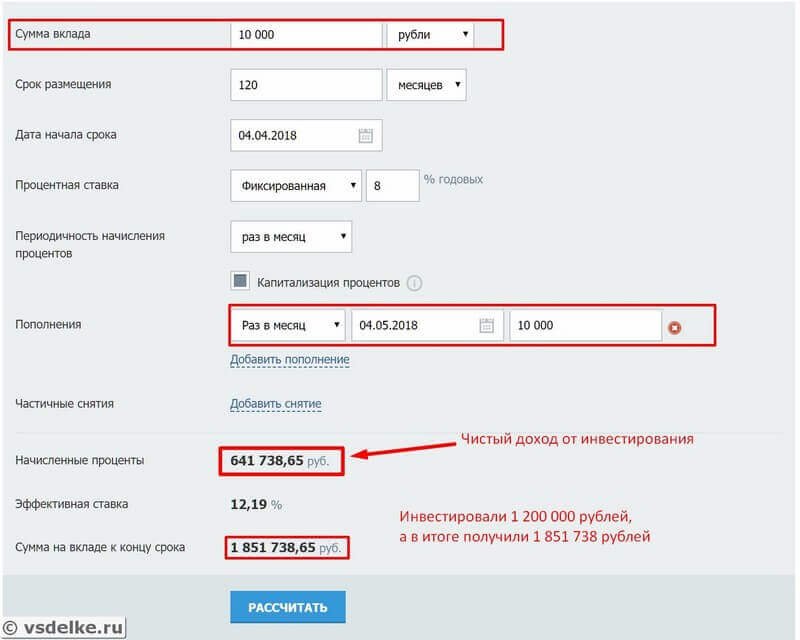

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей «под подушку» или просто на банковский счёт, то через 10 лет (120 месяцев) сумма будет 1.2 млн рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше: 1 851 738 рублей. Чистый доход от процентов 641 738 рублей (чуть больше 50% за все время).

Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

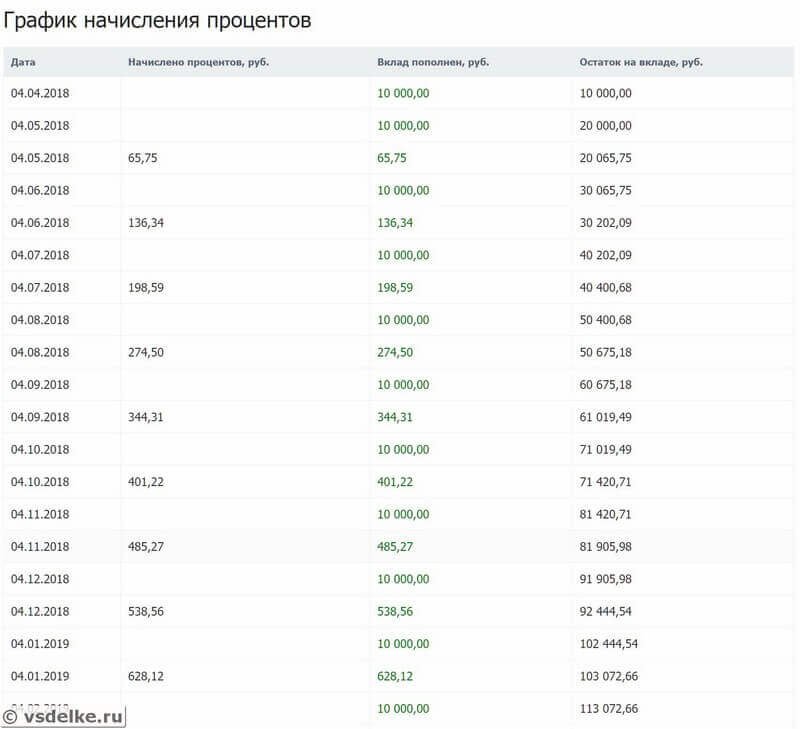

Расчёты на калькуляторе сложных процентов:

Выписка по балансу:

Примечание

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

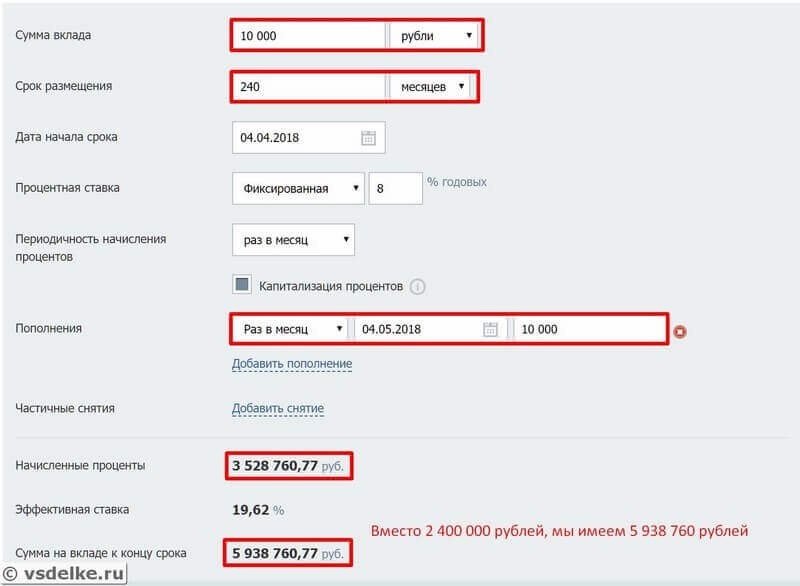

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных вложений в 1.5 раза (150% прибыли за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

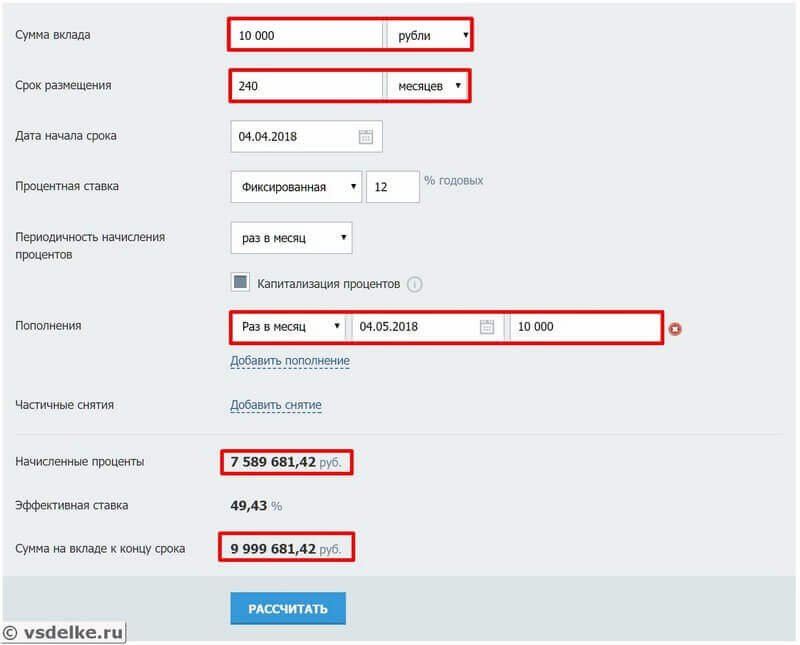

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример депозита. Откладываем по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации.

Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учётом дивидендов от акций при самой простой стратегии «купи и держи».

Итого, сумма на конец срока: 9 999 681 рублей. Чистый доход 7 589 681 рублей. И это не результат везения, не фантастика, а очень реальные цифры дохода, которые доступны каждому лицу. По факту можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных «маневров» необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то ещё сделать. Такая стратегия называется: пассивное индексное инвестирование.

Примечание

При инвестировании в зарубежные акции доход был бы ещё больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Как рассчитывается

Предлагаю начать с формулы подсчета простого процента и уже после рассмотреть, как рассчитывается сложный процент с ежегодным, ежеквартальным, ежемесячным начислением дохода и 2 раза в год.

Формула простого процента

Простой процент начисляется только на изначально внесенную сумму. Формула выглядит следующим образом:

Sn = Sp * (1 + % * N), где:

- Sn – сумма, которая будет получена в конце периода;

- Sp – первоначальная сумма вложения;

- % — процентная ставка;

- N – расчетный период.

Эта формула справедлива в случае если доход начисляется один раз в год. Если же проценты начисляются за каждый день с возможностью получения ежемесячной выплаты, формула будет следующая:

Sn = Sp * (1 + % * D / 365), где:

D – число дней нахождения средств на депозите.

К примеру, вы положили 10 000 рублей под 10 % годовых на 90 дней:

Sn = 10 000 * (1 + 0,1 * 90 / 365) = 10 246, 57 рублей

Формула сложного процента с начислением 1 раз в год

Пример расчета:

Кладем те же 10 000 рублей под 10 % годовых на 2 года. Итоговый размер депозита составит:

Sn = 10 000 * (1 + 0,1)² = 12 100 рублей

Формула сложного процента с начислением чаще чем 1 раз в год

Формула будет зависеть от частоты начисления дохода – ежемесячно, каждый квартал или 2 раза в год.

, где:

K – это частота начисления:

- 12 – при ежемесячном начислении;

- 4 – один раз в квартал;

- 2 – каждое полугодие.

Рассмотрим пример:

Сумма депозита та же – 10 000 рублей. Ставка – 10 %. Срок – 2 года. Периодичность начисления процентов – 1 раз в месяц.

100 000 * (1 + 0,1/12) 24 = 122 039,1 ₽.

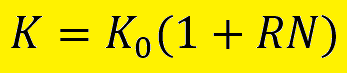

Формулы простых и сложных процентов

Поскольку простые и сложные проценты чаще всего используются при расчете прибыли от банковских вкладов, продолжим на их примере. Для решения задач нам понадобится такая информация:

- К — начальная сумма вклада;

- К — конечная сумма вклада;

- R — ставка доходности, переводится из процентов в число (10% = 0.1);

- N — количество периодов (лет).

Формула простого процента

По этой формуле мы можем рассчитать конечную сумму вклада без капитализации полученной прибыли. Для этого нужно знать начальную сумму вклада, процентную ставку за 1 период инвестирования и временной интервал. Если конечная сумма задана сразу и нужно найти другую неизвестную переменную, используйте производные формулы простого процента:

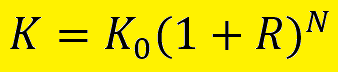

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита

Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N)

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Как воспользоваться сложным процентом?

Стоит сразу поставить точки над i и уточнить, что принцип сложного процента касается не только инвестиций. Это общая формула, которую можно применить к работе, учебе, личным отношениям, да чему угодно. Подумайте сами, когда человек годами занимается определенным делом, отдаваясь ему на все сто – он планомерно и стабильно увеличивает свой опыт. Конечно, и возрастные изменения дадут о себе знать. Но, скажем так, с тренировками и упорным трудом, каждый может добиться значимого результата.

Личное развитие

Касательно языков. Учите по три слова в день, и через год Ваш словарный запас перевалит за 1000 слов. Особо актуально в канун Нового Года. Более того, регулярная практика вынудит Вас познавать и азы грамматики, строения лексики, функционированию языка и так далее. Иными словами, узкий аспект широкого поля действия не только позволит совершенствоваться исключительно в этой парадигме, но и расширять и углублять свои познания как личности.

Другой пример – регулярные физические тренировки. Нет разницы: силовые, кардио, кроссфит. По мере развития Ваших физических навыков, будут расти и когнитивные возможности. Мозг будет чаще омываться кровью, богатой кислородом, и лучше работать. Кстати, именно это и послужило развенчанию мифа про «тупых спортсменов».

И наоборот. Все гении, которые выходили на Нобелевские премии, признавали необходимость физических нагрузок. Все потому, что и научный труд, и физический, и стремление приумножить капитал в инвестировании стоят на системном принципе.

Инвестирование и сложный процент

Здесь речь идет о заработке и деньги – это основной механизм, в котором Вы можете протестировать теорию сложного процента. Всё, что Вам понадобится, это:

- Выбрать интересный для Вас тариф. Помните, чем выше будет сумма инвестиции – тем быстрее вы сможете выйти на полноценный пассивный доход;

- Приобрести его, и воспользоваться сопутствующими гарантиями для сохранности права на прибыль и защиты Вашего актива;

- Сохранять процентные выплаты.

На счет последнего пункта. Стратегия инвестирования позволяет как держать крупную сумму в постоянном обороте, так и снимать некий процент, тем самым поощряя себя, но и увеличивая грядущую прибыль. Подумайте сами, что более приоритетно для Вас сейчас? Получить немного денег, или стать полностью финансово независимым через год-два-три?

Если Вы достаточно независимы, воспользуйтесь этим инвестиционным механизмом.

Примеры решения задач по сложным процентам

В этом разделе мы пройдемся по некоторым типичным задачам на сложные проценты. Также вы найдете шаблоны расчётов в Excel, в которых можно поменять вводные данные и получить нужное вам решение.

Скачать решение в Excel

Находим конечную сумму вклада по формуле сложных процентов:

Вычисляем прибыль:

Результат: инвестор через 5 лет получит 61051 рублей прибыли.

Скачать решение в Excel

Сначала находим конечную сумму по формуле сложного процента с регулярными пополнениями:

Учитывая, сколько инвестировано за 10 лет (50000 сразу и еще 9 раз по 10000), вычисляем прибыль:

Результат: инвестор через 10 лет получит 139061 рубль прибыли, инвестировав 140000 рублей.

Скачать решение в Excel

У нас есть все необходимые данные, используем одну из производных формул сложных процентов:

Решение: инвестору понадобится чуть больше 6 лет.

Скачать решение в Excel

Используем одну из производных формул сложных процентов:

Решение: инвестору нужно вложить деньги под 17.5% годовых (довольно сложно на практике, кстати).

Думаю, этого достаточно. Если ваша задача не похожа ни на одну из предыдущих, возможно вам поможет информация из следующего раздела статьи.

Как сложный процент работает в инвестициях

Весьма доходные сложные проценты в инвестировании, например, в сегменте, онлайн, встречаются и не так редко, как это было 4, а то и 5 лет назад. Сложный процент максимально выгодный на длинной дистанции: что касаемо банков, то для депозитов на 5-10 лет, для проектов со среднесуточным начислением от 3% и работой вклада на бессрочной основе. Если самостоятельно сложно считать, то в сети множество калькуляторов, за пару секунд рассчитывающие размер сложных процентов и то, что получите на руки по истечению срока. Среди остальных инвестиций, где используется эта математическая формула начисления, можно выделить такие:

- облигации и вложение купонного дохода на очередной срок после даты N для выплат прибыли;

- дивидендные акции, приобрести которые можно через брокера, что является членом НАУФОР и выходит на разные биржи.

Правило простое: например, у вас есть пакет акций на 10 тыс. рублей и в год вы получаете 10%. За 10 лет вклад «окупится», если будете забирать прибыль, но, если примите решение аккумулировать ее, средняя окупаемость сократится до 7 лет.

Вспомогательные формулы

Привожу еще пару вспомогательных формул, которые могут пригодиться при составлении личного финансового плана. Они выражаются из уже написанных выше. Рассмотрим все на примерах задач.

Задача №1

Дано:

- у вас есть 60 тыс. рублей

- вы хотите приумножить их до 250 тыс. рублей

- у вас есть срок 15 лет

Найти:

под какую процентную ставку нужно вложить деньги?

Расчет:

Ответ равен 10,03 процентам

Задача №2

Дано:

- у вас есть 50 тыс. рублей

- вы хотите приумножить их до 1 млн. рублей

- вы уверены, что сможете вложить их под 40% годовых

Найти:

сколько потребуется для этого времени в годах?

Расчет:

Ответ: 8,9 лет.

Пример расчета простого и сложного процентов

Чтобы лучше понять в чем хитрость капитализации, рассмотрим небольшой пример. Допустим, вы вложили 1 000 000 рублей под 12% годовых. Что с ними будет через 10 лет при разных системах расчета.

| Тип расчета | Период | Процент за период | Общая сумма вклада и дохода через 10 лет |

|---|---|---|---|

| Простые проценты | 1 год | 12% | 2 200 000 рублей |

| Сложный процент | 1 год | 12% | 3 105 848,20 рублей |

| Сложный процент | 1 месяц | 1% (12 / 12) | 3 300 386,89 рублей |

| Сложный процент | 1 день | 0,0329% (12 / 365) | 3 322 248,02 рублей |

Как видите, один и тот же процент может представлять совершенно разные результаты. Так, разница между простыми и сложными процентами просто разительна и составляет порядка 900 000 рублей. При дроблении сложного процента, разница уже не так сильно чувствуется, но все же. Как говорится, копейка рубль бережет.

Формула для банковских вкладов

Размещая деньги в банке, клиент рассчитывает на их сохранность и получение дохода. Знание формул при этом позволяет сделать прогноз предполагаемой выгоды. Банковские имеют сложный расчет.

Для этого применяется формула:

S=(PxIxJ/K)/100, где символы обозначают:

- I — годовая ставка;

- J — календарный период;

- K — количество дней в году;

- P — базовая сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет ежемесячной капитализации берут количество транзакций по переводу прибыли в основной депозит (n).

Сложная формула имеет такой вид:

S=Px(1-(Nxd)/100x100xD)n, где;

- P — размер начального вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 или 366 дней.

сложных процентов по вкладу с ежедневной капитализацией записывается в таком виде: S=Px(1-N/R)xT, где T — количество дней, на которые открыт вклад.

Если к основной сумме депозита вознаграждение добавляется ежеквартально, то при расчетах используется формула S=Px(1-N/4)T, где T — количество кварталов.

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

При расчете можно указать возможность пополнения и частичного снятия денег. Эти движения средств по депозиту влияют на сумму финансовой выгоды.

Вычисляем ставку и время

Вклады с капитализацией позволяют получать доход с периодичностью, указанной в договоре. Из формулы расчета сложных процентов можно выразить ставку по депозиту — %=(SUM/X)1/n-1, количество периодов — n=log(1+%)(SUM/X). При этом полученная прибыль присоединяется к телу депозита, что увеличивает размер вознаграждения.

Расчет

Общая сумма, которую получит вкладчик, при расчёте по сложному проценту будет равна , где — начальная сумма вложенных средств, — годовая процентная ставка, — срок вклада в годах. При вкладе по ставке s% годовых, после первого года хранения капитал составил бы x плюс s% от неё, то есть возрос бы в раза. На второй год s% рассчитывались бы уже не от одной копейки, а от величины, большей её в (1 + s/100) раза. И, в свою очередь, данная величина увеличилась бы тоже за год в (1 + s/100) раза. Значит, по сравнению с первичной суммой вклад за два года возрос бы в раз. За три года — в раз.

К году N первичный вклад вырос бы до величины в раз больше первоначальной.

В применении к ежемесячной капитализации формула сложного процента имеет вид:

где x — начальная сумма вклада, s — годовая ставка в процентах, m — срок вклада в месяцах.

Это интересно: Формула расчета неустойки — рассмотрим развернуто

Сложный процент. Формулы расчета сложного процента

Люди во все времена думали о своем завтрашнем дне. Они старались и стараются обезопасить от финансовых невзгод и себя, и своих детей и внуков, строя хотя бы небольшой островок уверенности в будущем. Начиная строить его уже сейчас с помощью небольших банковских вкладов, можно обеспечить себе в дальнейшем стабильность и независимость.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте. Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил. В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Для правильного расчета прибыли необходимо выполнить несложные арифметические действия на основе нижеизложенных формул.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Применение сложного процента подразумевает то, что в конце каждого периода (год, квартал, месяц) начисленная прибыль суммируется с вкладом. Полученная сумма является базисом для последующего увеличения прибыли.

Для расчета сложного процента применяем простую формулу:

где

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n — общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет сумма будет равняться 168505,81 рублей:

а через 10 лет она составит 283942,09 рублей :

Если бы мы рассчитывали капитализацию процентов по вкладу за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

где:

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев) сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада;руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

График, показывающий разницу роста капитала при расчете в годах и при ежемесячной капитализации процентов

По данным с http://101.credit/articles/vkladi/clozhnyjj-procent/

Разница между сложным процентом и простым

Простой процент начисляется на стартовую сумму и полностью исключает ее уменьшение или увеличение

Сложный, наоборот, принимает во внимание ее уменьшение, например, когда человек выплачивает и проценты, и тело займа, или не снимает начисленные проценты в определенные периоды до конца срока работы вклада, или же вовсе выбирает вариант по истечению периода полное рефинансирование

По сути, самыми выгодными вариантами являются сложные проценты с ежемесячным вложением в рублях долларах равной суммы, но обязательно нужно учитывать рабочий период инструмента

Важно наперед просчитать с помощью калькулятора или самостоятельно, зная все нюансы, какой способ для вас и в какой финансовой организации более выгодный, равным счетом, когда думаете, где оформить рефинансирование кредита или куда вложить честно накопленные средства. Предлагаю обычное цифровое сравнение разницы между такими процентами

Ориентируемая прибыль по депозиту с начислениями по формуле простых и сложных процентов в год

| Срок | Простой процент, тыс. руб. |

Сложный процент, тыс. руб. |

|---|---|---|

| 1 год | 50 | 55 |

| 2 года | 60 | 60,5 |

| 10 лет | 100 | 129,687 |

| 15 лет | 125 | 208,862 |

| 20 лет | 150 | 336,375 |

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

Сложные проценты

РешитьСложная процентная ставка наращенияm=12m=4S=P·(1+im)m·nсмешанным методомn

Современная стоимость Р величины S находится в случае сложной процентной ставки по формуле:

P=S(1+i)n

Примеры задач на сложные проценты

-

Какой величины достигнет долг, равный P = 1 млн.руб., через n = 5 лет при росте по сложной ставке i = 15,5% годовых, если проценты начисляются раз в год, ежемесячно, поквартально и два раза в год?

1) Сложные проценты начисляются раз в год:

2) Сложные проценты начисляются два раза в год:

S=1 000 000·(1+0,1552)2·5 = 2 109 467,26 руб.

3) Сложные проценты начисляются 4 раза в год (поквартально):

S=1 000 000·(1+0,1554)4·5 = 2 139 049,01 руб.

4) Сложные проценты начисляются ежемесячно (12 раз в год):

S=1 000 000·(1+0,15512)12·5 = 2 159 847,20 руб. -

Через n = 5 лет предприятию будет выплачена сумма S = 1 млн.руб. Определить ее современную стоимость при условии, что применяется ставка сложных процентов i = 10% годовых.

P=S(1+i)n

P=1 000 000(1+0,1)5 = 620 921,32 руб.

Если проценты начислялись ежеквартально.

P=S(1+im)m·n

P=1 000 000(1+0,14)4·5 = 610 270,94 руб. -

Определить современную стоимость S = 20 тыс.руб., которые должны быть выплачены через четыре года (n = 4). В течение этого периода на первоначальную сумму начислялись сложные проценты по i = 8 %годовых: а)ежегодно; б)ежеквартально.

P=S(1+i)n

P=20 000(1+0,08)4 = 14 568,92 руб.

Если проценты начислялись ежеквартально.

P=S(1+im)m·n

P=20 000(1+0,084)4·4 = 14 570 руб. -

За взятые в долг деньги под сложную процентную ставку i=35% годовых должник обязан уплатить кредитору 30 тыс. руб. 1 июля 1997 г. Какую сумму необходимо уплатить должнику, если он вернет долг: а) 1 января 1997 г.; б) 1 января 1998 г.; в) 1 июля 1999 г.?

Количество дней в 1997 году: T=365.

а) 1 января 1997 г.;

Эта дата ранее 1 июля 1997 г., поэтому речь идет о поиске P (S=30000). Количество дней между 1 января 1997 г. и 1 июля 1997 г. составляет d=181 дн..

б) 1 января 1998 г.;

Эта дата позже 1 июля 1997 г., поэтому находим S (P=30000). d1=01.07.1997 и d2=01.01.1998.

в) 1 июля 1999 г.Количество лет между 1 июля 1997 г. и 1 июля 1999 г. составляет n=2 года.

S=P·(1+i)n=30000·(1+0.35)2 = 54 675 руб.

Расчет простых процентов

Простые проценты применяются в ссудозаемных финансовых операциях продолжительностью до одного года. При использовании этой схемы начисление процентов осуществляется однократно с учетом неизменной базы расчета. Для исчисления применяет следующая формула:

FV=CFo×(1+n×r) ,

где FV –будущая стоимость денежных средств,

r – процентная ставка,

n – срок начисления.

В том случае, когда продолжительность ссудозаемной операции меньше календарного года, то для расчета используется следующая формула:

FV=CFo×(1+t/T×r),

где t – продолжительность операции в днях,

Т – общее количество дней в году

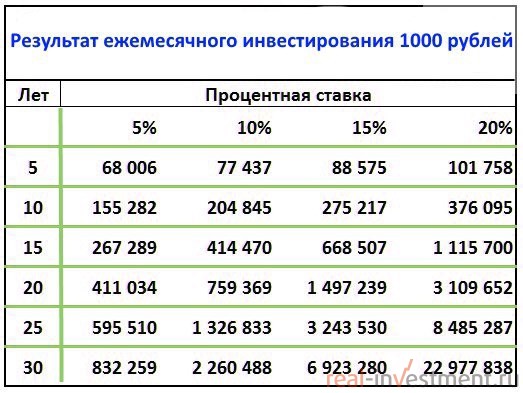

Как поможет сложный процент в построении капитала?

Самый впечатляющий пример работы сложного процента будет ниже.

Представьте, что базовая сумма у вас совсем мизерная — 1000 рублей. Но вы каждый месяц можете откладывать от зарплаты по 1000 рублей.

Теперь прикинем варианты, какие проценты дают доступные средства сохранения и инвестирования денег в год:

- 5% — государственные облигации, так называемые облигации федерального займа. Это упрощенно, на самом деле суммы может быть побольше.

- 10% — самый щедрый банковский вклад

- 15% — смешанный инвестиционный портфель акций и облигаций

- 20% — такой процент годовых может дать портфель из акций фондовой биржи.

Давайте не будем больше приводить формулы, так как мы уже все подробно рассказали. Теперь просто возьмем итоговые цифры, которые поражают воображение неподготовленного человека.

Как мы видим результаты впечатляющие, суммы растут как снежный ком. Вы все можете проверить по калькулятору или экселю, здесь нет обмана. Вы действительно можете стать миллионером, откладывая всего по 1000 рублей в месяц.

А что если вы сможете откладывать по 10000 рублей? Теперь подрисуйте в таблице везде по нолику и еще раз удивитесь результатам.

Почему в акции инвестировать безопасно? Почему акции непременно будут расти на 20% годовых? Подробная информация о стратегии и ответы на эти вопросы вы получите на нашем вебинаре об индексном инвестировании, а точнее записи этого вебинара.

В чем разница между простыми и сложными процентами?

Обычно банки предлагают простое начисление процентов. Что это значит? Это значит, что проценты будут начислены на ваш вклад только в конце срока. Т.е. допустим вы открыли вклад под 10% годовых и вложили 10 000 рублей. Через год вам будет начислено в виде процентов 1 000 рублей. Если вы оставите вклад на второй год, то по истечении этого срока вам будет начислена еще 1 000 рублей.

За 2 года, при простом начислении процентов ваша итоговая сумма составит: 12 000 рублей.

Если бы было сложное начисление процентов, то картина немного меняется. Через 1 год, на вашем счету также было бы 11 000 рублей (10 000 — ваш вклад + 1 000 рублей в виде процентов).

Однако, эта начисленная тысяча, в конце первого периода присоединилась бы к основному телу депозиту. И все проценты уже начислялись бы на эту общую сумму. Т.е. вы на второй год получили бы 10%, только уже не с 10 000 рублей, а с 11 тысяч. В деньгах это получается — 1 100 рублей.

Итого, за 2 года при сложном начислении ваша сумма составит: 12 100 рублей

Думаю, нет смысла объяснять, что вы выберите: 12 000 или 12 100 рублей. К тому же дополнительным преимуществом сложным процентов является тот факт, что они также входят в систему страхования вкладов. Т.е. если у банка отзывают лицензию, то все начисленные проценты также подлежат возврату вкладчику.

При простом начислении, деньги выплачиваются только в конце срока, т.е. по факту они не были начислены, даже если до окончания вашего вклада оставался только один день! И в данном случае вы имеете право на возврат только основного капитала.

Особенно привлекательным становится вклад с ежемесячной или ежеквартальной капитализацией процентов. Чем ниже период капитализации по вкладу, тем более высокий доход он дает. Дело тут в кумулятивном эффекте. Когда на начисленные проценты в виде прибыли также начисляется прибыль. Иногда сложные проценты называют процентами с учетом реинвестирования или капитализации

Обращайте на это внимание когда заключаете договор с банком. Если в договоре сказано, что проценты начисляются в конце срока вклада, то речь идет о простом начислении процентов

Банки не очень часто предлагаю реинвестирование процентов. Даже если проценты начисляются ежемесячно или ежеквартально, банки предпочитают не использовать полученную прибыль для начисления на них дополнительных процентов, а перечисляют на отдельный счет. Дело здесь, как было указано выше, в эффекте рефинансирования, когда эффективная процентная ставка за счет капитализации будет выше, первоначально заявленной банком.

Банки обычно указывают номинальную процентную ставку, поскольку эффективная процентная ставка при условии снятия процентов может и не случиться.

Заключение

В статье мы рассмотрели очень скромные цифры вкладываемого капитала, просто чтобы вы поняли, что использовать сложный процент может каждый с любым уровнем бюджета.

Но если вы позаботитесь о стартовом капитале, ежемесячно откладывая комфортную для себя сумму, то можно будет уже более уверенно входить в инвестирование со сложными процентами и рассчитывать на хорошую прибыль.

А если еще задать себе продолжительную дистанцию и нацелиться на 10, 20 и более лет, результат может приятно удивить и обеспечить вам реализацию давней мечты или достойную прибавку к пенсии.

На сегодня у меня все. Надеюсь, мне удалось прояснить для вас вопрос сложных процентов. Не забудьте подписаться на обновления блога, чтобы не пропустить выход новых полезных публикаций.

Всем профита!