Учет товаров в бухучете

Содержание:

- Причины необходимости ведения бухучета

- Особенности ведения учета товаров по розничным расценкам

- Учет движения товаров, цели бухучета товарных операций

- Синтетический и аналитический виды бухгалтерского учета в розничной торговле

- Амортизация и переоценка ОС в бухучете

- Примеры бухгалтерских проводок

- Документы по учету товаров в бухучете

- Бухгалтерские счета и Оборотно-сальдовая ведомость

- Специфика бухгалтерского учета в розничной торговле

- Кто ведёт бухучёт

- Учет товаров на малых предприятиях

- Куда деваются средства, перестающие быть основными

- ОСНО

- Как автоматизировать товароучет – пошаговая инструкция

- Организация бухгалтерского учета при продаже ОС

- Счет 43 в бухгалтерском учете. готовая продукция: проводки пример

- Как появляются основные средства

- Специфика применения методов

Причины необходимости ведения бухучета

Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре – законодательные требования. Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах.

Если бухучет не ведется

Не вести бухгалтерского учета организация не имеет права. Если хозяйственные операции не фиксировались должным образом, а бухотчетность никогда не составлялась и не предоставлялась в контролирующие государственные органы, такой предприниматель подпадает под ответственность:

- за грубое пренебрежение правилами предоставления бухгалтерской документации и ведения соответствующего учета, а также сроков и порядка сбережения всех бухгалтерских документов должностных лиц ждет штраф в размере 2-3 тыс. руб. (ст. 15.11 КоАп);

- если в фискальные органы в должные сроки не были предоставлены требуемые по закону сведения о хозяйственной деятельности, граждане заплатят штраф в размере 100-300 руб. (за каждый выявленный случай), а должностные лица рискуют 300-500 руб. за каждую просрочку или непредоставление данных (ст. 15.6 КоАп).

Особенности ведения учета товаров по розничным расценкам

Проведение бухгалтерского учета по вычислению общего ежемесячного дохода торговой точки по розничным ценам проводится более просто за счет использования компьютерных технологий, штрих-кодов и сканеров, снимающих оцифрованную информацию о товарах. С помощью таких цифровых технологий осуществляется автоматизации процесса продаж. Для этого на товарную упаковку производитель наносит штрих-код, несущий в себе всю необходимую информацию о товаре, производителе, продавце и товарных характеристиках.

При приемке товаров персонал заносит всю эту информацию в базу данных магазина с помощью специального считывающего сканера. Если на товаре нет штрих-кода, заносить информацию в компьютер приходится вручную. При покупке товара кассир считывает с его упаковки всю информацию, которая отражается в итоговой чеке в виде общей дневной выручки, полученной от продажи товаров по учетным ценам.

Учет проданных товаров по продажной учетной стоимости ведется на основе синтетического балансового счета 90 «Продажи». Каждый день бухгалтер магазина на основе итоговой информации, зафиксированной ККМ и отчета кассира, составляет дебетовые и кредитовые проводки:

-

Дебет счета , субсчет «Касса организации»;

-

Кредит счета 90 «Продажи», субсчет «Выручка»;

-

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»;

-

Кредит счета 41 «Товары».

Суммы двух проводок должны совпадать. Ведение такой отчетности позволит объективно отражать объемы месячных продаж магазина и проводить списание товарных остатков сотрудниками, несущими мат ответственность за товар. Пока проводки не будут закрыты вместе с отчетным периодом, новые документы бухотчетности не составляются.

В конце месяца бухгалтер магазина должен составить предварительный баланс без проведения закрытия проводок за истекший месяц и сопоставить кредитовые и дебетовые размеры оборота, полученные по синтетическому счету «продажи». Их конечные суммы должны совпасть. Расчет себестоимости товарной массы проводится при использовании в качестве учетных цен продажных расценок проводится с помощью вычитания из продажной цены торговой надбавки на проданные товары.

Для проведения ежемесячного списания товаров продовольственного магазина на реализацию необходимо списать торговую наценку на проданный уже товар, используя функцию «красное сторно». Учет автоматических записей отражает это в следующем виде:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 42 «Торговая наценка» (сторно).

При сдаче каждодневной выручки инкассаторам автоматическая запись учета выглядит следующим образом:

Дебет счета 57 «Переводы в пути»

Кредит счета 90 «Продажи», субсчет «Выручка».

Использование автоматизации торговли и аналитического учета, требующего применение компьютерных технологий, позволило сделать бухгалтерский учет и составление бухгалтерских проводок более простым и понятным, обеспечило увеличение контроля за проданным товаров и сокращение торговых издержек за счет ошибок в учете проданной товарной продукции.

Учет движения товаров, цели бухучета товарных операций

Определение 1

Товары – материально-производственные запасы, их часть, которые были получены или приобретены от физических или юридических лиц с целью дальнейшей перепродажи.

Методика ведения бухгалтерского учета движения товаров определяется Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, а также ПБУ 501 «Учет материально-производственных запасов».

Предназначенные для ведения дальнейшей торговли в рыночных условиях современной экономики товары, учитываются на счете 41. При условии, что находящиеся у организации товары не ее собственность, учет проводится на счетах 002 и 004. Это забалансовые счета «Товарно-материальные ценности, принятые на ответственное хранение» и, соответственно, «Товары, принятые на комиссию».

К основным целям бухучета или операций по товарообороту (исходя из принципов экономической теории, науки об основах хозяйственного аспекта) относятся:

-

полное, своевременное отображение на бухгалтерских счетах данных о перемещении (покупке/продаже) товарных единиц, согласно полученной и сформированной первичной документации;

-

отображение сведений о расходах, связанных с товарооборотом;

-

своевременное отображение данных о передвижении продукции на складах, принадлежащих организации;

-

формирование данных о внешних эффектах (выручке, налогах, прибыли), которые возникают в процессе реализации товаров.

Синтетический и аналитический виды бухгалтерского учета в розничной торговле

Бухучет торгового предприятия сегодня ведется на основе сочетания методов синтетического и аналитического учетов. В ранее действовавшем ФЗ о бухгалтерском учете от 21.11.1996 г. № 129 синтетический учет определялся как обобщение данных, отраженных в бухгалтерских документах результатов торговых операций, которое должно вестись на синтетических счетах бухучета.

Аналитический учет осуществляется на счетах бухучета, отражающих детальную информацию о каждом товаре и операциях с ним в рамках синтетических счетов. На практике взаимодействие таких методов учета реализуется в обобщении с использованием регистра синтетического учета данных, полученных из аналитических счетов. Синтетические счета распределяют остатки на аналитических счетах, составляя бухгалтерскую отчетность с общими показателями торговой деятельности продуктового магазина. Отмена в 2011 г. старого закона «О бухгалтерии» не отменила сам принцип взаимодействия синтетического и аналитического учетов в бухгалтерии.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп

17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Как оформить переоценку ОС на практике, читайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Источник

Документы по учету товаров в бухучете

В зависимости от того, в какой оценке ведется учет товаров, поступления отражаются по-разному. Большинство операций в бухгалтерском учете подтверждаются первичными документами. Необходимо внимательно и аккуратно относится к оформлению документов, связанных с поступлением и выбытием товара, потому что в них отражается материальная сторона деятельности торговой организации. Путь товара начинается с попаданием его на склад торговой организации. Некое количество товара необходимо сопровождать специальным документом, в котором отражаются наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. При получение товара представителем покупателя по доверенности, может отсутствовать печать покупателя. Нормативным документом по данному вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) . Всю ответственность за оформление документов и дальнейшие действия с ними несет лицо, которое их составляет.

Первичные документы могут быть заполнены ручкой от руки, либо на печатных устройствах. Если организация осуществляет учет через программы компьютерного учета, то первичный документ должен быть в распечатанном виде. Исправления, которые делают текст нечитаемым, либо излишние помарки не допускаются в первичных документах.

Переход товара от поставщика к покупателю сопровождается составлением определенных документами, которые регламентируют условиями поставки товаров. Например, товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Образец счет-фактуры

Образец счет-фактуры

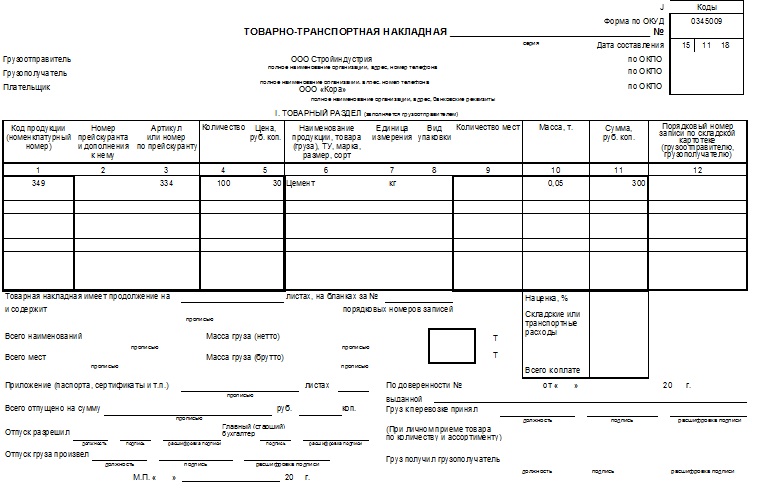

Один документ является одновременно и приходным, и как расходным. Для поставщика накладная служит документом, который подтверждает выбытие товаров, а для покупателя та же накладная есть основание для оприходования товара. Документ оформляется материально ответственным лицом организации поставщика при отгрузке товаров со склада.

Товарная накладная

Товарная накладная

В реквизитах накладной необходимы следующие данные: номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Документ подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при получении товара – материально ответственным лицом со стороны покупателя, получившим товар.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике. О том, как формируется учетная политика, читайте в статье «Как составить учетную политику организации (2021)?»

О том, как формируется учетная политика, читайте в статье «Как составить учетную политику организации (2021)?».

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

|

Вид учета |

||||

|

По закупочным ценам |

По отпускным ценам |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

41 |

60 |

Поступил товар |

41 |

60 |

|

19 |

60 |

Выделен НДС |

19 |

60 |

|

Учтена наценка |

41 |

42 |

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу..

Учет реализации

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

|

Вид учета |

||||

|

По закупочным ценам |

По отпускным ценам |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

50 (51, 57) |

90.1 |

Получена выручка |

50 (51, 57) |

90.1 |

|

90.3 |

68 |

Начислен НДС с выручки |

90.3 |

68 |

|

90.2 |

41 |

Списана себестоимость проданных товаров |

90.2 |

41 |

|

Списана реализованная наценка |

90.2 |

42 (сторно) |

Согласно п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.1996 № 1-794/32-5) реализованное наложение определяется расчетным путем при учете ТМЦ по отпускным ценам.

Расчет осуществляется 4 способами:

- По общему товарному обороту.

- Ассортименту товарного оборота.

- Среднему проценту

- Ассортименту остатка ТМЦ.

Порядок и формулы расчета по каждому методу можно найти в материале «Как правильно рассчитать валовый доход?».

Выбранный вариант расчета нужно отразить в учетной политике компании.

Наиболее удобным и часто применяемым является метод расчета по среднему проценту.

Рассчитывается реализованное наложение, как правило, по итогам месяца с применением следующих формул:

Пн = (Ннач + Нпост – Нвыб) / (Тоб + Ост) × 100%,

где:

Пн — процент реализованной наценки;

Ннач — начальное сальдо счета 42;

Нпост — сумма поступившей наценки (кредитовый оборот счета 42);

Нвыб — сумма скидок, уценок и прочих операций, сторнирующих счет 42;

Тоб — выручка;

Ост — остаток ТМЦ на конец расчетного периода.

Рн = Пн × Тоб,

где:

Рн — реализованное наложение.

Полученная сумма фиксируется записью: Дт 90.2 Кт 42 (сторно).

Данное правило действует исключительно для наличных расчетов. Если деньги поступают на расчетный счет, то продавец в течение 5 дней обязан составить счет-фактуру (п. 3 ст. 168 НК РФ).

Больше нюансов по НДС в розничной торговле вы найдете в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Кто ведёт бухучёт

Ведение бухгалтерского учёта является обязанностью главного бухгалтера организации. С основными положениями о ведении данной разновидности документации можно ознакомиться в ФЗ «о Бухгалтерском учёте» №402. Если это некрупная компания и у руководства нет возможности нанять главного бухгалтера, вести учёт могут:

- Сторонние организации;

- Бухгалтер;

- Директор (на случай, если бухгалтера в штате организации нет).

Индивидуальные предприниматели освобождены от ведения бухучёта. Их задача заключается в ежегодной подготовке документов о реализации и доходах. Кроме этого, для некоторых разновидностей бизнеса существуют послабления. Они предусмотрены для:

- Малого бизнеса;

- Организаций, которые получили статус компании, занимающейся разработками и исследованиями. В дальнейшем в их обязанности входит разработка предложений по коммерциализации полученных результатов;

- Некоммерческих организаций.

Организация бухучёта — это задача руководства организации. Для ведения учёта необходимо отыскать опытного специалиста, так как допущенные ошибки в данной документации могут привести к негативным последствиям финансового характера.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из организации путем выбытия. Это может произойти в случае:

- списания, так как актив стал непригодным к дальнейшей эксплуатации с целью получения прибыли;

- продажи в другую организацию;

- передачи безвозмездно на сторону;

- перемещения как части вклада в уставный капитал другого юрлица;

- обмена и др.

Основное средство не будет считаться выбывшим, если его просто переместили из одного подразделения организации в другое. Также никто не будет списывать актив, если он просто временно не используется.

При выбытии стоимость материального основного средства должна быть списана по бухгалтерскому учету, что в обязательном порядке отражается в составе доходов и расходов. При этом расходами будут считаться затраты на выбытие – утилизацию, вывоз, списание и т.д., а доходами – сумма от продажи, стоимость полученных неденежных эквивалентов в качестве мены и пр.

С 1 числа каждого месяца учет будет производиться с учетом изменений в составе основных средств.

ВАЖНО! Если средство выбыло в середине учетного периода, новые начисления амортизации будут произведены все равно с начала следующего месяца. Источник

Источник

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Как автоматизировать товароучет – пошаговая инструкция

Процесс автоматизации товароучета можно поделить на несколько этапов:

1. Подготовительный этап

Даже для внедрения простой системы управления складом необходима подготовка – обучить сотрудников, упорядочить данные о структуре и топологии товаров, автоматизировать бухгалтерские и управленческие процессы. Только после этого можно переходить непосредственно к автоматизации.

2. Определение задач

В зависимости от особенностей бизнеса система товароучета может быть разной. Перед тем, как выбирать программу, определитесь с главными показателями:

- размеры складов и их количество;

- сколько у вас поставщиков;

- сколько товара продается в месяц;

- количество сотрудников, которые будут работать с программой одновременно;

- дополнительные параметры программы, которые могут понадобиться – начиная с поддержки дополнительного оборудования, заканчивая функцией запуска программ лояльности.

3. Расчет бюджета покупки

Стоимость таких программ может сильно отличаться в зависимости от набора функций, размеров складов, товарной номенклатуры и прочих параметров. На рынке представлены примитивные программы с небольшим функционалом, которые скачиваются и устанавливаются бесплатно. В свою очередь, крупные склады с большим ассортиментом продукции используют продвинутые версии, стоимость которых исчисляется десятками тысяч рублей. Благодаря такому разнообразию с легкостью можно найти программное обеспечение по приемлемой цене.

4. Выбор программного обеспечения

Функционал программ схож по многим параметрам, различия обычно заключаются в интерфейсе, наличии дополнительных опций, оперативности работы технической поддержки, стоимости и стабильности работы. Выбирайте ту, которая отвечает наибольшему количеству ваших требований.

5. Подключение товароучетной системы

Это самый простой этап. Зарегистрируйтесь на сайте выбранной платформы, выберите подходящий тариф и оплатите его. Затем останется только загрузить в систему базу товаров, запустить программу и настроить оборудование. Единственное, что остается делать регулярно – вовремя оплачивать программу.

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Счет 43 в бухгалтерском учете. готовая продукция: проводки пример

По кредиту счета 90 отражается сумма, на которую покупателю предъявлены расчетные документы. По дебету счета 90 отражается:

— производственная себестоимость проданной продукции;

— расходы на продажу продукции;

— суммы НДС, акцизов, включаемых в цену продукции;

— суммы общехозяйственных расходов (если учет продукции на складе ведется по сокращенной себестоимости).

Отгрузка продукции в порядке ее продажи оформляется в учете проводками:

Дебет 62,

Кредит 90-1 — на сумму, указанную в расчетных документах, переданных покупателю (выручка от продажи);

Дебет 90-2,

Кредит 43 — на сумму полной себестоимости отгруженной продукции.

Финансовый результат от продажи продукции (работ, услуг) определяется на субсчете90-9 «Прибыль / убыток от продаж»:

— если получена прибыль от продажи продукции, то

Дебет 90-9,

Кредит 99.

— если полученубыток от продажи продукции, то

Дебет99,

Кредит 90-9.

Отгруженная продукция, на которую покупателям не предъявлены расчетные документы, не может считаться реализованной и, следовательно, не может быть отражена по счету 90 «Продажи». В этом случае для отражения в учете отгрузки продукции используется счет 45 «Товары отгруженные».

Согласно Плану счетов бухгалтерского учета товары отгруженные учитываются на счете 45 по фактической производственной или нормативной (плановой) себестоимости. Счет 45 дебетуется со счетами 43, 41 в соответствии с оформленными первичными учетными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных и иных подобных началах.

Принятые на учет по счету 45 суммы списываются в дебет счета 90 при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Фактическая себестоимость выпущенной продукции выявляется только в конце отчетного периода. После выявления фактической себестоимости выпущенной продукции появляется возможность определить сумму и процент ее отклонения от стоимости выпущенной продукции по учетным ценам. Процент отклонения необходим для того, чтобы определить фактическую себестоимость реализованной в течение месяца продукции. Методика расчета процента исуммы отклонений фактической себестоимости от учетных цен аналогична методике определения соответствующего отклонения по материалам.

| Финансовый результат от продажи продукции (работ, услуг) — прибыль |

| Финансовый результат от продажи продукции (работ, услуг) — убыток |

Учет расходов на продажу

Расходы на продажу это коммерческие расходы, связанные с реализацией продукции.

К расходам на продажу относятся:

• расходы на тару и упаковку изделий на складах готовой продукции;

• расходы по доставке продукции на станцию отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

• комиссионные сборы, уплачиваемые сбытовым и другими посредническими организациям;

• расходы по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

• рекламные расходы;

• представительские расходы;

• другие аналогичные по назначению расходы.

Учет расходов ведется на активном счете 44 «Расходы на продажу», которые в зависимости от их вида и порядка осуществления формируются по:

Дебет 44 «Расходы на продажу»,

Кредит 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труды», 69 «Расчеты по социальному страхованию и обеспечению», и др.

Списание расходов на продажу на себестоимость отражается:

Дебет 90-2 «Себестоимость продажи»,

Кредит 44 «Расходы на продажу»

Аналитический учет по счету 44 ведется по каждой статье расходов.

⇐ Предыдущая1234567

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

- приобретены у поставщиков за определенную плату, составляющую первоначальную стоимость;

- внесены учредителями в качестве взноса в уставный капитал (стоимостью станет денежная оценка учредителей);

- созданы (построены) – учитываются затраты на производство;

- переданы безоплатно – первоначальной стоимостью станет текущая рыночная;

- получены по договору мены – стоимость определяется по нормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а затем – приказом руководителя о вводе их в эксплуатацию. При этом формируется их первоначальная стоимость, которую бухгалтеры отразят на счете 01 «Основные средства».

Специфика применения методов

Учет реализации товаров и их запасов указанными способами направляет компании на формирование аналитической оценки продукции не только по видам, но и по отдельным партиям. В Положении по анализу материально-производственных резервов предусматривается еще один метод, с помощью которого осуществляется определение фактической себестоимости всех выбывающих изделий — списание стоимости каждой единицы. Этот способ используется достаточно редко. Применение этого метода целесообразно только для продукции, каждая единица которой имеет высокую цену и продается обычно поштучно.

Рассмотренные методы оценки выбывающих изделий используются при инвентаризации по фактической себестоимости приобретения. Предприятие, проведя сравнительный анализ существующих способов, выбирает для себя порядок, по которому будет осуществляться учет товаров. Он должен быть закреплен в соответствующей документации. При этом предприятию необходимо последовательно применять приемлемый метод на практике. Если учет товаров осуществляется с использованием сч. 15 и 16, то со сч. 41 списание продукции осуществляется по соответствующей инвентаризационной цене. Затем, используя специальный расчет, убирается сумма отклонений, которая приходится на сбытые изделия.