Как отсторнировать основные средства

Содержание:

- Создание сторно в документах

- Сторно при введении автоматизированных процессов

- Значение «Сторно» в словарях

- Примеры, когда необходимо произвести сторнирование документа

- Service Temporarily Unavailable

- Распространенные вопросы

- Переход на «Зарплату и управление персоналом 3.1»

- Что такое «красное сторно»?

- Правила сторнирования

- С каким знаком выполняются бухгалтерские записи при использовании метода красное сторно

- Что такое «красное сторно»?

- НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

- История возникновения и методология применения сторно

- Выполнить сторно регистров оперативного контура

- Применение красного сторно ограничили

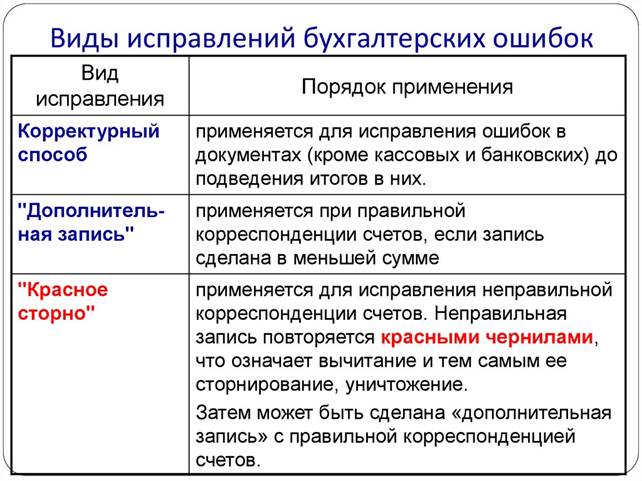

Создание сторно в документах

Некоторые документы создают проводки отмены. Например, документы переоценки в иностранной валюте для главной книги, расчетов с поставщиками и расчетов с клиентами отменяют внереализационный убыток и прибыль. Дополнительные сведения см. в разделе Переоценка в иностранной валюте для главной книги или Переоценка в иностранной валюте для расчетов с поставщиками и расчетов с клиентами. После создания проводки отмены новые проводки будут создаваться с внереализационным убытком и прибылью. Также будут созданы проводки отмены для запасов. Дополнительные сведения см. в разделе Закрытие запасов. Существуют документы, которые позволяют отменить ранее разнесенный документ. Например, пользователь может создать кредит-ноту для отмены ранее созданной накладной. Документы используют конкретные параметры для создания проводок реверсирования или сторно. Например, переоценка в иностранной валюте создает проводки реверсирования или сторно на основе параметра корректировки главной книги. Кредит-нота клиента создает проводки реверсирования или сторно на основе параметра корректировки кредит-ноты расчетов с клиентами.

Сторно при введении автоматизированных процессов

Когда учет оказался переведенным в область автоматизированных процессов (на ПК), проводки начали формировать со знаком минус — без смены корреспонденции счетов. В оборотках же, чтобы улучшить визуализацию, для отрицательных значений был оставлен красный цвет. Есть формы отчетности, где предусмотрены следующие указания: отрицательные числа следует показывать в круглых скобках. Подсчитывая итоги, будет понятно, что их нужно отнимать.

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов

Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

Возник термин «налоговый учет», и он оказался довольно устойчивым. Данные для него нужно формировать с учетом требования налогового кодекса (основным стандартом для формирования бухучета остается такой документ, как ПБУ — Положением о бухгалтерском учете).

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

Значение «Сторно» в словарях

–

Бизнес словарь

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

–

Экономический словарь

1) способ исправления ошибок в бухгалтерском учете, ошибочно внесенную операцию записывают красными чернилами и исключают из учета; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на определенную отчетную дату.

–

Экономический словарь

Показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату. Включает число досрочно прекращенных договоров в связи с неуплатой страховых взносов с правом и без права страхователя на получение выкупной суммы, а также в связи со смертью застрахованных, плюс число договоров, закончившихся в связи с окончанием срока страхования или наступлением обусловленного события (напр., вступлением застрахованного в брак).Показатель С. может также вычисляться как процентное отношение кол-ва договоров, составляющих С., к расчетному страховому портфелю (портфель действующих договоров плюс С.).

–

Экономический словарь

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

–

Экономический словарь

(иг. stomo — перевод счета) -1) способ исправления ошибок в бухгалтерском учете путем составления дополнительной бухгалтерской проводки отрицательными числами. Ошибочно внесенную операцию записывают красными чернилами — т.н. «красное» сторно; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на отчетную дату.

–

Экономический словарь

— (красное сторно) бухгалтерская проводка со знаком » — «, предназначенная для снятия ошибочных или излишних записей. При отсутствии красных чернил обводится рамочкой. Сторнируемая сумма подлежит вычитанию при подсчете итогов.

–

Экономический словарь

-1. бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах путем составления дополнительной бухгалтерской проводки отрицательными числами. При подсчете итогов в учетных регистрах, числа, записанные красными чернилами, вычитаются; 2. показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату.

–

Экономический словарь

— способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами. Эти числа записываются красными чернилами, поэтому такую запись называют «красное сторно». При подсчете итогов в регистрах бухгалтерского учета числа, записанные красными чернилами, вычитаются. Сторнирование применяется в бухгалтерском учете при обнаружении ошибок в корреспонденции счетов (неправильная запись повторяется отрицательными числами и таким образом как бы уничтожается) или при записи по счетам большей суммы, чем следовало отразить (производится запись отрицательными числами на разницу между ошибочно записанной суммой и той суммой, которую следовало записать).

Похожие слова в словарях

Сторно (красная Запись)

–

Экономический словарь

Бухгалтерская проводка, исправляющая ошибку. Ранее, сторно делали чернилами красного цвета. Поэтому, иногда вместо «сторно», говорят «красная запись». ПримерПо ошибке, бухгалтер сделал проводку Д 41 К 60. Чтобы исправить, следует сделать сторнирующую проводку Д 41 К 60 сторно. Результат от обеих указанных выше проводок такой, как если бы их вообще не было.

Сторно, Красное

–

Экономический словарь

— один из способов исправления ошибок в бухгалтерском учете; бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах, ведомостях. Числа, написанные красным, вычитаются, исключаются из учета, сторнируются. (см. тж. ЗАПИСЬ. ИСПРАВИТЕЛЬНАЯ).

Примеры, когда необходимо произвести сторнирование документа

Пример №1. На любом предприятии может возникнуть ситуация, когда незаменимого сотрудника требуется вызвать из его заслуженного отпуска на несколько рабочих дней.

В этом случае, если сотрудник раньше выходит на работу, то выплата отпускных – изменяется, так как отпуск полностью не использован. По логике должен произойти перерасчет, а так же начисление суммы за те дни, когда сотрудник вышел на рабочую смену.

Удалить запись или просто ее изменить не получится, так как нарушится полностью структура конечного документа. В данном случае бухгалтер вносит изменения минусовом значении по каждой проводке – заработной плате и отпускных.

Пример №2. Если сотрудник в дни положенного отпуска заболел (или его ребенок, близкий родственник), он имеет право на законное продление оплачиваемого отпуска. Несмотря на то, что отпускной лист уже был получен и оформлен, его все еще можно продлить.

Т.е сотрудник, который заболел дни своего отпуска обязательно должен предупредить начальство, что будет являться основанием для прикрепления локального акта.

https://youtube.com/watch?v=bkvmb9pUQc8

В современном мире существует масса тематических справочников, энциклопедий, тезаурусов, глоссариев. Пробежимся по их разновидностям:

- Толковые

- Энциклопедические

- Отраслевые

- Этимологические и заимствований

- Глоссарии устаревшей лексики

- Переводческие, иностранные

- Фразеологический сборник

- Определение неологизмов

- Прочие 177+

Толкование слов онлайн: кратчайший путь к знаниям

Проще изъясняться, конкретно и более ёмко выражать мысли, оживить свою речь, — все это осуществимо с расширенным словарным запасом. С помощью ресурса How to all вы определите значение слов онлайн, подберете родственные синонимы и пополните свою лексику. Последний пункт легко восполнить чтением художественной литературы. Вы станете более эрудированным интересным собеседником и поддержите разговор на разнообразные темы. Литераторам и писателям для разогрева внутреннего генератора идей полезно будет узнать, что означают слова, предположим, эпохи Средневековья или из философского глоссария.

Глобализация берет свое. Это сказывается на письменной речи. Стало модным смешанное написание кириллицей и латиницей, без транслитерации: SPA-салон, fashion-индустрия, GPS-навигатор, Hi-Fi или High End акустика, Hi-Tech электроника. Чтобы корректно интерпретировать содержание слов-гибридов, переключайтесь между языковыми раскладками клавиатуры. Пусть ваша речь ломает стереотипы. Тексты волнуют чувства, проливаются эликсиром на душу и не имеют срока давности. Удачи в творческих экспериментах!

Проект how-to-all.com развивается и пополняется современными словарями с лексикой реального времени. Следите за обновлениями. Этот сайт помогает говорить и писать по-русски правильно. Расскажите о нас всем, кто учится в универе, школе, готовится к сдаче ЕГЭ, пишет тексты, изучает русский язык.

Распространенные вопросы

Вопрос №1. Используется ли метод сторно при внесении изменений в первичные документы до подсчета итогов?

Ответ: Не используется. При исправлении показателей данных документов первичного учета применяется корректурный метод. Ошибочная запись зачеркивается тонкой линией с возможностью прочтения первоначальных показателей, над ней вносится верное значение. Исправление подтверждается подписью с расшифровкой ответственного лица, датой внесения корректировки и печатью организации. В ряде документов, например, при оформлении кассовых форм, исправления не предусмотрены.

Вопрос №2. Как должен поступить работодатель, если сотрудник не согласен с удержанием у него суммы переплаты?

Ответ: Спорные вопросы решаются в порядке судебного делопроизводства. Работодатель, удержавший принудительно переплаченную сумму, нарушает положения ТК РФ (ст.137), что может повлечь наложение штрафа на организацию и должностное лицо.

Вопрос №3. Можно ли произвести сторнирование только на часть суммы проводки, превысившей необходимую сумму?

Ответ: В результате сторнирования части суммы арифметический результат и итоги будут верными. С бухгалтерской точки зрения операция неверна. Сторнировать необходимо всю неверно указанную сумму.

Вопрос №4. Как производится изменение показателей методом сторно в налоговом учете при изменении данных предыдущего периода?

Ответ: Показатели, затрагивающие данные налогового учета, должны быть изменены в периоде осуществления ошибки. За период внесения корректировки представляются уточненные декларации. В противном случае возникает искажение налоговой отчетности. Корректировочная запись в налоговом учете вносится на основании бухгалтерской справки. В бухучете и налогообложении возникают разницы.

Вопрос №5. Как применяется сторно при ведении операций с использованием сопровождающих программ?

Ответ: При использовании автоматизированного учета сторнированные проводки осуществляются вручную. При использовании ручных операций требуется тщательно проверить полученную в результате корреспонденция и остатки для исключения искажения данных.

Источник

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Что такое «красное сторно»?

Итак, мы выяснили, что такое сторнировать – это отменить итоговую положительную проводку.

Как следствие, вновь внесенные данные должны быть вычтены, то есть всегда имеют знак «минус», что является причиной выделения красным цветом.

Поскольку непосредственно отрицательный знак «-»не ставится, для того, чтобы были ясны дальнейшие действия с указанными данными, принято использовать красный цвет, привлекающий внимание. Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой

При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета

Неважно, касается это дебета или кредита. Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой

При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета. Неважно, касается это дебета или кредита

Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой. При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета

Неважно, касается это дебета или кредита

Выделенная ярко сумма должна быть вычтена при подведении итогов.

Операцию сторнирования нужно выделять красным цветом

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным

В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

С каким знаком выполняются бухгалтерские записи при использовании метода красное сторно

У такому разі роблять додаткову проводку в регістри на момент виявлення помилки на суму 1800 грн., тобто Дт23 КТ 201– 1800 грн.

Додаткові проводки використовують при коректуванні планових показників (незавершене виробництво, собівартість виготовленої і реалізованої продукції і т.п.) до рівня їх фактичного значення, коли фактичні показники перевищують планові.

В кінці звітного періоду перевірені і виправлені дані в облікових реєстрах підсумовують і заносять в інші облікові реєстри (журнали – ордери, відомості, Головну книгу і т.д). Такі записи завіряють підписами на реєстрах відповідальних за це осіб. Протягом звітного періоду (року) облікові реєстри зберігаються в поточному архіві в бухгалтерії в спеціальних шафах. Після закінчення поточного року і складання річного звіту облікові реєстри передають, як і первинні документи, на збереження в постійний архів, де вони зберігаються відповідну кількість років. Наприклад, журнали-ордери, відомості, Касову книгу, Головну книгу зберігають в постійному архіві протягом 3 років. Після закінчення цього терміну і за умови проведення на підприємстві документальної ревізії облікові реєстри можуть бути знищені, для чого складається спеціальний акт на їх знищення

Дата добавления: 2014-11-18; Просмотров: 162; Нарушение авторских прав?;

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

История возникновения и методология применения сторно

Сторно — вариант корректировки в бухгалтерском учете всех востребованных данных. Само слово stornare итальянского происхождения и означает «поворачивать обратно», «отводить». Понятия «сторнировать» и «минусовать» идентичны.

Могут быть внесены документы:

- лишние;

- с ошибочной корреспонденцией;

- в которых указана завышенная сумма.

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

Раньше, при ручных расчетах, обнаруженные ошибки фиксировались следующим способом: неверные суммы не перечеркивались, а дополнительно вносились обозначения красными чернилами. Но красные чернила были не у всех. Приходилось такие суммы вписывать и тут же обводить прямоугольными рамками. Рассчитывая окончательные суммы, красные цифры отнимались — сторнировались.

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

У методики исправления ошибок обратной доводкой имеется неофициальное название — «черное сторно». И здесь также предусмотрены разные способы исчислений. Можно произвести расчет подобно последнему варианту (рис. 3), если корреспонденция счетов правильная. Достаточно обозначить лишь дельту между верной и внесенной суммами. Тогда дополнительно формировать правильную проводку не потребуется.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Выполнить сторно регистров оперативного контура

После того как проводки РУ и НУ отсторнированы, надлежит выполнить сторно регистров первичного документа, используя документ «Корректировка регистров». И здесь уже возникают проблемы:

- Документ «Корректировка регистров» доступен для изменения только пользователям с полными правами. Как правило, у бухгалтеров таких прав нет. И если используются только роли типового функционала возникает дилемма, или устанавливать пользователю полные права, или выполнять операции по корректировке регистров Администратору с полными правами.

- В документе «Корректировка регистров» требуется указать сторнируемые регистры, а их еще нужно знать. Да и заведение записей регистров «в ручном режиме» очень трудоемко, а автоматическое заполнение документа отсутствует.

Рассмотрим подходы к заполнению документа «Корректировка регистров» для сторнирования регистров документа «Приобретение товаров и услуг»

Сначала сформируем отчет по движениям документа «Приобретение товаров и услуг».

Как минимум для шести регистров накопления требуется сделать сторнирование.

Для выполнения сторно регистров накопления требуется в разделе НСИ и администрирование/Начальное заполнение/Корректировка регистров

- создать новый документ «Корректировка регистров»

- в новом документе выполнить настройку состава регистров

- Для каждого регистра (указанного на отдельной закладке) в «ручном режиме» добавить сторно-записи регистров по данным первичного документа.

Подведем итоги реализованных возможностей для сторнирования данных РУ в системе:

Положительный итог: Возможность формирования только сторнирующих проводок в системе реализована, она удобна и доступна

Отрицательный итог: При сторнировании операций, связанных с движением ТМЦ, с взаиморасчетами с контрагентами, с доходами/расходами требуется обязательная сторнировка регистров оперативного учета. При отсутствии такой сторнировки, оперативные данные в системе будут искажены, что в свою очередь приведет к неверному отражению данных и в РУ.

Применение красного сторно ограничили

В декабре 2021 года в силу вступили сразу несколько приказов Минфина России:

- приказ от 28.10.2020 № 246н (зарегистрирован в Минюсте России 09.12.2020);

- приказ от 30.10.2020 № 253н (зарегистрирован в Минюсте России 11.12.2020);

- приказ от 30.10.2020 № 256н (зарегистрирован в Минюсте России 11.12 2020).

Ими обновлены редакции бухгалтерских инструкций № 162н, № 174н, № 183н. Одна из главных поправок — максимальное уменьшение оснований для применения метода красное сторно в бухучете. С 11.12.2020 у бухгалтеров осталось всего 5 оснований для этого способа исправления ошибочных записей:

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 инструкции № 157н.

- Корректировка показателей на счетах санкционирования в сторону уменьшения.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической, при отнесении на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместо метода красного сторно применяется обратная проводка при операциях по:

- корректировке расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменению стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнению стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочному прекращению или расторжению договора аренды, безвозмездного пользования.

Для единообразного отражения в бухучете необходимо внести поправки в учетную политику.