Счета и двойная запись

Содержание:

- Бухучет для начинающих: от проводок до баланса

- Простая система

- Сущность и значение метода двойной записи

- Двойная запись как элемент метода бухгалтерского учета

- Сущность и значение двойной записи

- Т-счет

- Примеры использования метода двойной записи

- Что значит составить проводку в бухучете?

- Активные и пассивные счета

- Счета и двойная запись

- История

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Простая система

Как видно, разработка учетной политики для простой системы требует глубинного понимания сущности двойной записи, и отдельно взятому микропредприятию это реально не под силу.

Учет по простой системе бухгалтерам не в диковинку – они издавна ведут его на забалансовых счетах. Об этом сказано в Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 г. № 94н). Правда, поступление и выбытие забалансовых объектов не оказывает прямого влияния на финансовый результат компании. Без применения двойной записи ведется и налоговый учет: по налогу на прибыль – в аналитических регистрах налогового учета (ст. 314 НК РФ), в случае применения УСН – в Книге учета доходов и расходов (ст. 346.24 НК РФ).

Между тем новая простая система должна обеспечить составление общеустановленных отчетных форм – бухгалтерского баланса и отчета о финансовых результатах. Нужно признать, что двойная запись как раз и была ориентирована на решение этой задачи.

Подчеркнем: простая система не подразумевает отказа от применения традиционных счетов как таковых. То есть участки по-прежнему регламентированы, объекты учета определены в статье 5 Закона № 402-ФЗ, а правила признания, оценки и списания ценностей со счетов установлены в ПБУ. Сохраняет силу и условие соответствия доходов и расходов (абз. 2 п. 19 ПБУ 10/99 «Расходы организации»).

Новаторство состоит в том, что учет на каждом счете ведется обособленно. Однако это не всегда возможно. Существует ряд калькуляционных показателей, не поддающихся независимому определению. Это касается себестоимости незавершенного производства или готовой продукции, а также финансового результата за отчетный период.

В отсутствие двойной записи утрачивают смысл термины «дебет» и «кредит». А сами счета в форме таблиц могут выступать в роли регистров бухгалтерского учета (п. 1 ст. 10 Закона № 402-ФЗ).

Фактически придется помнить, что запись о задолженности покупателя по отгрузке сопровождается: а) признанием выручки (отражением дохода); и б) списанием переданных товарно-материальных ценностей (отражением расхода). Это ли не завуалированный двойной учет? Ибо всякий ресурс имеет свой источник. В этом проявляются всеобщие законы сохранения, игнорировать которые невозможно.

Пробелы простой системы обнаруживают себя в отношении даже самых элементарных операций. Так, расходы торговой фирмы имеют две составляющих – себестоимость проданных товаров (со счета 41 «Товары») и издержки обращения (со счета 44 «Расходы на продажу»). В то же время перенос этих сумм (в целях группировки) на субсчет 90-2 «Себестоимость продаж» уже нужно рассматривать как корреспонденцию счетов.

Без применения двойной записи финансовый результат определяется как приращение собственного капитала за отчетный период (в отсутствие операций непосредственно с деньгами, в частности, начисления налога на прибыль или дивидендов). В свою очередь, собственный капитал компании определяется как разность ее активов и обязательств. Однако этот прием действенен лишь при условии надлежащей классификации и оценки активов.

Учет по простой системе бухгалтерам не в диковинку – они издавна ведут его на забалансовых счетах. Об этом сказано в Инструкции по применению Плана счетов. Правда, поступление и выбытие забалансовых объектов не оказывает прямого влияния на финансовый результат компании.

Как видно, разработка учетной политики для простой системы требует глубинного понимания сущности двойной записи, и отдельно взятому микропредприятию это реально не под силу. Остается уповать, что за решение этой задачи оперативно возьмутся субъекты негосударственного регулирования бухгалтерского учета (п. 2 ст. 22, п. 5 ст. 24 Закона № 402-ФЗ). Они разрабатывают и принимают рекомендации для уменьшения расходов на организацию учета, а также распространения передового опыта (п. 7 ст. 21 Закона № 402-ФЗ).

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

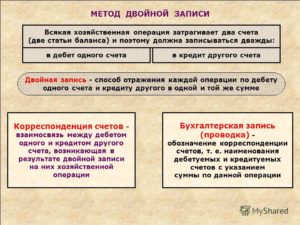

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

-

создание единой системы учета;

-

контроль над использованием имеющихся ресурсов и источниками финансирования;

-

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

-

анализировать экономическое состояние предпринимаемых действий;

-

контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается. В результате дебетовый оборот будет равен кредитовому обороту. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Сущность и значение двойной записи

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля над хозяйственными операциями на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счет и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 70 “Расчет с персоналом по оплате труда” и 50 “Касса”, 10 “Материалы” и 60 “Расчеты с поставщиками” и т.д.

Бухгалтерская проводка, есть ни что иное, как оформление корреспонденции счетов, когда одновременно делается запись и по дебету и по кредиту счетов на сумму хозяйственной операции подлежащей регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. рублей на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимает участие два счета – 50 “Касса” – активный, отражает наличие денежных средств в кассе и 51 “Расчетные счета” на одинаковую сумму 500 тыс. рублей.

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориально-ордерной форме каждая операция записывается дважды в разных регистрах: по кредиту и по дебету счета. Такую запись называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывается операция 1 раз, отражают её как по дебету, так и по кредиту соответствующих счетов.

Тем самым достигается экономия учетного труда и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета кроме простых, применяются сложные проводки, которые бывают двоякого рода.

В первом случае, когда один счет дебетуется и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетного счета.

Пример. На расчетный счет поступила выручка от продажи продукции в сумме 2500 руб. и 4000 тыс. руб. при продаже основных средств.

Бухгалтерская проводка по этой операции имеет вид:

| Д-т | сч. | 51 | “расчетный счет” | 4250000 |

| К-т | сч. | 90 | “продажи” | 2500 |

| К-т | сч. | 91/3 | “выбытие основных средств” | 4000000 |

Во втором случае кредитуется один счет и одновременно несколько счетов дебетируется.

Пример. От поставщика поступили основные средства на сумму 2000 тыс. руб. и оборудование к установке на сумму 500 тыс. руб.

Бухгалтерская проводка этой операции:

| Д-т | сч. | 08 | “вложение во внеоборотные активы” | 2000 |

| К-т | сч. | 07 | “Оборудование к установке” | 500 |

| К-т | сч. | 60 | “Расчеты с поставщиками” | 2500 |

Применение сложных проводок сохраняет количество учетных записей, что экономит время, необходимое для осуществления учетных и аналитических операций.

1a 2

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.

Примеры использования метода двойной записи

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Счета и двойная запись

Двойная запись подразумевает отражение факта хозяйственной жизни одновременно на двух счетах бухгалтерского учета (п. 1 ст. 9, пп. 1 и 3 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). В свою очередь, счета — основа регистров бухучета, способ систематизации и накопления информации (п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 1 ст. 30 Закона 402-ФЗ). Иного определения понятию счета мы не найдем. А План счетов бухгалтерского учета и Инструкция по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н) не являются нормативными документами, поскольку в Минюсте РФ не зарегистрированы.

Путем простой записи ведется налоговый учет, в том числе при упрощенной системе налогообложения (ст. 346.24 НК РФ). Однако за каждой записью в книге учета доходов и расходов стоит не единственный первичный документ. Например, расходы в ней отражаются после оплаты приобретенных товаров (работ, услуг). А значит, нужен документ, удостоверяющий их приобретение.

В бухгалтерском учете простая запись должна обеспечивать не только регистрацию доходов и расходов, но и формирование баланса.

Рекомендации ИПБ России

Начиная с 1 января 2013 года к документам регулирования бухгалтерского учета относятся рекомендации, принятые некоммерческими организациями, преследующими цели развития бухгалтерского учета (пп. 3 п. 1 ст. 21, п. 2 ст. 22, п. 5 ст. 24 Закона 402-ФЗ). В этой связи вы на добровольной основе можете воспользоваться Рекомендациями для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности*.

В разд. 3.5 Рекомендаций описано ведение бухучета якобы по простой системе — на основе Книги (журнала) учета фактов хозяйственной жизни (по форме К-2МП). Посредством записей в Книге факты хозяйственной жизни сразу распределяют по строкам бухгалтерского баланса и отчета о финансовых результатах (по формам, приведенным в приложении № 5 к Приказу Минфина РФ от 02.07.2019 № 66н). При этом Книга выступает единственным регистром бухучета. Статьи отчетных форм играют роль обобщенных счетов.

На деле в Рекомендациях о простой записи речи нет. Авторы Рекомендаций отразили стоимостную оценку каждого факта хозяйственной жизни по двум или даже по трем графам-счетам. Поэтому примеры, приведенные в Рекомендациях, фактически демонстрируют двойную запись. Эту точку зрения подтверждает информация о том, что Минфин России разрабатывает новую систему счетов, соответствующих строкам отчетности.

Тем не менее регистр К-2МП, представленный в Рекомендациях, является реальным шагом к упрощению учета. Воспроизводим этот регистр в несколько видоизмененном виде, адаптированном к простой записи.

История

Первое применение двойной записи в истории человечества зафиксировано у инков: она применялась в кипу — универсальной и всеобъемлющей системе передачи и анализа статистической информации и принятия основанных на ней решений, охватывавшей всю их империю Тауантинсуйу.

Метод двойной записи независимо был изобретён в Корее во времена династии Корё (935—1392) в XI или XII столетии.

Первым известным человеком, использовавшим этот метод в Европе, был Аматино Мануччи, флорентийский купец; сохранились отдельные записи, которые он вёл в 1299—1300 годах для одного из подразделений компании Джованни Фарольфи в городе Салон-де-Прованс. Старейшие сохранившиеся бухгалтерские книги в Европе, сделанные методом двойной записи, относятся к 1340 году (счета казначейства Генуэзской республики). К концу XV века банкиры и торговцы Флоренции, Генуи, Венеции и Любека широко использовали этот метод. Систематическое изложение принципа двойной записи в Европе связывают с именем итальянского монаха и математика Луки Пачоли (1445—1517), который описал его в своей книге «Summa de arithmetica, geometria, proportioni et proportionalita» (1494), а развитие эти принципы получили в трудах итальянского математика Джероламо Кардано (1501—1576) и фламандского математика и механика Симона Стевина (1548—1620).