Какие формы налогообложения для ооо существуют? как выбрать форму налогообложения для ооо: пошаговая инструкция

Содержание:

Страховые взносы ИП за себя

Каждый предприниматель, вне зависимости от того, какой он выбрал режим налогообложения, платит на свое страхование такие взносы:

- Медицинские. В 2021 году — 8 426 рублей.

- Пенсионные. Сумма взноса состоит из двух частей. Первая часть фиксированная — 32 448 рублей за полный 2021 год. Если доход предпринимателя не превышает 300 000 рублей, он платит только эту часть. Если его доход больше, то с суммы превышения он уплачивает 1%. ИП на ОСНО для расчета этой суммы уменьшает полученные доходы на профессиональные вычеты.

Медицинские взносы и первая часть пенсионных уплачиваются в течение календарного года. Расчетную часть пенсионных взносов нужно перечислить не позднее 1 июля следующего года. Отчетность по собственным взносам ИП не сдается.

Системы налогообложения России

На начало 2019 год для российских бизнесменов, индивидуальных предпринимателей и предприятий налоговым законодательством предусмотрено 5 режимов системы налогообложения:

- 1 общий (ОСН общая)

- и 4 специальных (УСН упрощенная, ЕНВД единый, ЕСХН сельхоз, ПСН патент).

Налоговая система основана в 1992 году и представляет собой совокупность налоговых платежей и сборов, которые перечисляются налогоплательщиками в соответствии с установленными налоговым кодексом правилами.

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Все налоги обладают

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

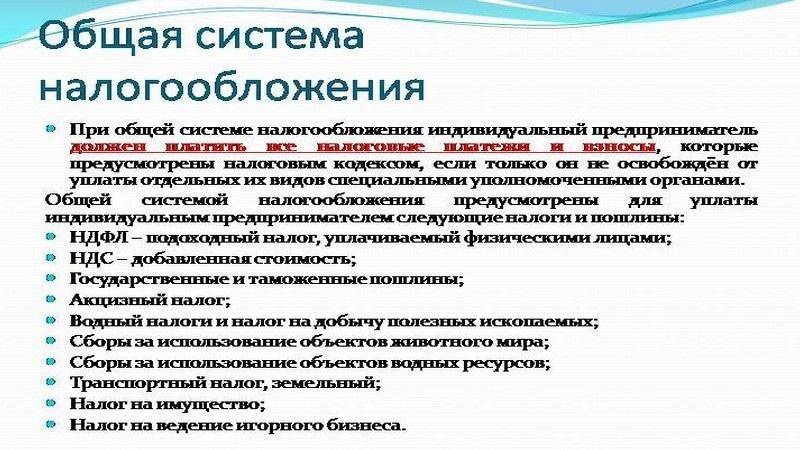

Общая

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – базовый режим налогообложения, при условии отсутствия заявления о желаемом режиме налогообложения, ОСНО назначается автоматически при регистрации юридического лица или индивидуального предпринимателя. Данные режим используется крупным бизнесом, который не может использовать другие, более комфортные режимы. Подробно про ОСН. Подробнее про ОСН.

Упрощенная

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – наиболее выгодные режим для ведения бухгалтерского и налогового учета, а так же с точки зрения минимизации налогового бремени.

Согласно Налоговому кодексу при упрощенки платится только один налог в соответствии с заранее выбранной базой: 6% от доходов или 15% от доходом но уменьшенных на величину расходов, при этом под действие УСН попадает гораздо большее количество видов предпринимательской деятельности. Подробнее про УНС.

Единый налог на вменённый доход для отдельных видов деятельности

Применяется к определенным видам деятельности закрепленным в пункте 2 статьи 346.26 НК РФ, при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД (вмененка) считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про ЕНВД.

Единый сельскохозяйственный налог

В случае, если доход от сельскохозяйственной деятельности превышает 70% выручки, организация или ИП имеют право на применение Единого сельскохозяйственного налога (ЕСХН). Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ. Подробно про ЕСХН.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – это специальный налоговый режим для отдельных видов деятельности закрепленных в п. 2 ст. 346.43 НК РФ, применим только для индивидуальных предпринимателей, при соблюдении условий по средней штатной численности, у них она не должна превышать 15 человек. Подробно про Патент.

Совмещение систем налогообложения

При активной предпринимательской деятельности, возможно применение различных режим под разные виды деятельности. Так же необходимо помнить о видах деятельности с НДС, что обязывает ИП вести раздельный учет.

Какие режимы можно совмещать?

Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

Ссылки по теме:

Описание режимов налогообложения

Приведем краткое описание каждой из системы налогообложения, чтобы понять в каком случае какую выбрать.

ОСНО

Это общая система налогообложения. Она устанавливается по умолчанию для каждой фирмы, которая встает на учет в налоговую. Если нужен другой режим, то вместе с заявкой на регистрацию надо писать заявление на переход. Тот, кто этого не сделает, будет работать на ОСНО до 1 января следующего года.

ОСНО — один из самых сложных в учете и затратных по налогам режимов. Компании на ОСНО платят все налоги, прописанные в налоговом законодательстве.

Однако у ОСНО есть одно большое преимущество перед другими режимами — у него нет ограничений ни по сумме дохода, ни по выручке, ни по количеству работников, ни по объему материальной базы. Этот режим налогообложения применяют крупные компании, для которых недоступны УСН, ЕНВД, ПСН. Среди малого и среднего бизнеса ОСНО применяют компании, занимающиеся строительством, производством, оптовой торговлей, поскольку они сотрудничают с крупными компаниями, для которых контрагент с НДС предпочтительнее и выгоднее.

УСН

УСН — в народе упрощенка освобождает компанию практически от всех налогов, кроме налогов на работника. УСН делится на две разновидности.

- С признаком «Доходы». Компания уплачивает государству 6% от всей выручки. В отдельных регионах ставка снижена. Расходы в расчет налоговой базы не учитываются. Декларация сдается раз в год. Сумму налогов можно уменьшить на сумму страховых взносов за работников, а у ИП на самого себя, но не более 50%.

- С признаком «Доходы минус расходы». Налогооблагаемая база рассчитывается как доходы за вычетом расходов. Страховые взносы не уменьшают сумму налогов, но учитываются при формировании налоговой базы. Декларация подается также раз в год.

Для УСН существуют ряд ограничений по виду деятельности, количеству сотрудников и годовому доходу. Если лимиты нарушаются, то компания до конца года переводится на ОСНО.

Для вновь зарегистрированных ИП на УСН существуют льготы — налоговые каникулы. Еще один плюс УСН — они почти не попадают под выездные проверки налоговой. Исключение — подозрение в схемах по дроблению бизнеса.

Однако есть и минус. Компаниям на ОСНО нужен входной НДС, поэтому они в исключительных случаях работают с УСН.

ПСН

Патентная система налогообложения — это один из вариантов для сезонного или временного бизнеса. Патент дается налоговой службой сроком от 1 до 12 месяцев только для ИП. Стоимость зависит от вида деятельности, региона и количества сотрудников. Для ПСН тоже есть ограничения по количеству сотрудников и сумме доходов.

Плюс патента в простом учете. Минус в том, что утратив право на ПСН, ИП автоматически переводится на ОСНО (если дополнительно не применяет УСН). Чаще всего утрата происходит из-за несвоевременной уплаты патента или неверного указания сферы деятельности.

ЕНВД

ЕНВД — фиксированный налог, который избавляет от уплаты налога на прибыль, НДС, налога на имущество. Сумма налога не зависит от доходов или расходов, она рассчитывается с учетом ставки 15% и двух коэффициентов:

- коэффициент-дефлятор К1, который ежегодно устанавливаем Минэкономразвитие;

- корректирующий коэффициент К2, который устанавливают местные власти.

У ЕНВД есть ограничения по видам деятельности, количеству работников, остаточной стоимости основных средств и т.д в зависимости от вида деятельности.

ЕНВД выгоден, когда компания приносит стабильный доход выше среднего.Итак, прежде чем выбрать систему налогообложения надо внимательно посчитать предполагаемые доходы, расходы и прикинуть будущую сумму налогов, а также решить, с какими контрагентами придется работать.

Если есть затруднения в выборе системы налогообложения, то лучше проконсультироваться с опытным бухгалтером, а еще лучше не с одним.

Банки предлагают бухгалтерские сервисы, услуги по регистрации ИП и ООО, консультации. Для начинающей фирмы бухгалтер на аутсорсе будет выгоднее, чем штатный сотрудник — плата за услугу ниже зарплаты.

Примеры банков с бухгалтерскими услугами:

Переход на ОСНО

При регистрации нового экономического субъекта по умолчанию применяется общая система налогообложения. Если изначально не планируется наличие больших оборотов, позволяет численность наемных работников, большинство организаций и ИП предпочитает работать на льготных режимах.

Переход для вновь зарегистрированных субъектов должен осуществляться по правилам и в установленные сроки, в том числе:

- На УСН возможно перейти в течение 30 дней после регистрации. Для этого требуется предоставить в налоговую службу соответствующее уведомление.

- Право на использование ЕНВД возникает при регистрации субъекта как плательщика ЕНВД.

- Выбор режима ЕСХН для вновь созданных организаций и ИП возможен в течение 30 дней с момента регистрации.

- Выбрать патентную систему допускается одновременно с регистрацией статуса ИП.

Если же субъект уже функционирует какое-то время, раз в год допускается смена действующего режима налогообложения, что актуально для плательщиков УСН и ЕСХН.

Нарушение правил работы на льготных режимах означает автоматический возврат к общей системе налогообложения. Причинам могут служить:

- увеличение уровня доходов;

- рост штата наемных работников;

- изменения в деятельности.

Действие общего режима в случае несоответствия прописанным критериям начинается в том квартале, когда были допущены нарушения. Соответственно, необходимо будет в этом периоде начать начислять и уплачивать налоги в соответствии с правилами работы на ОСНО.

Так, в случае превышения лимитированного порога выручки на УСН, увеличения стоимости основных средств субъекты начинают использовать ОСНО с начала квартала, в котором возникло несоответствие. То есть необходимо будет начислить и уплатить соответствующие налоги за этот период.

В ситуации, когда плательщик не сразу обнаружил нарушение установленных критериев, допускается зачет уплаченных налогов за этот период. Кроме того, потребуется предоставить в ФНС уведомление об утрате права применения льготного режима.

При прекращении деятельности, попадающей под ЕНВД, необходимо также уведомить об этом инспекцию, сдать соответствующие декларации и уплатить налоги.

Характеристика общей системы.

Характеристика общей системы.

Возможен и вариант добровольной смены режима. Работа на новых условиях становится возможной с начала нового налогового периода, информацию об этом следует предварительно передать в органы ФНС.

Специальные режимы налогообложения: ключевые моменты

УСН

Упрощенная система налогообложения — облегченный способ ведения бизнеса и рассчитана на упрощение ведение бухгалтерского и налогового учета. Переход на УСН производится добровольно при регистрации и подачи заявления в налоговую инспекцию в течение 30 дней с момента начала оформления предприятия.

На этом режиме не уплачиваются:

- на прибыль;

- на имущество организаций;

- на добавленную стоимость, если не используется ввод импорт на территорию Российской Федерации.

Одним из плюсов применения УСН является возможность выбора объекта налогообложения — 6% от доходов или 15% от разницы доходы-расходы, а вот перечень расходов для возможности уменьшения налоговой базы при УСН “доходы минус расходы” — ограничен. При выборе налоговой системы необходимо учитывать сферы деятельности, которые допускают использование УСН.

Компании, применяющие упрощенную систему, ведут стандартный контрольно-кассовый учет и предоставляют статистическую отчетность.

Единственным и существом минусом УСН можно считать то, что покупатели или заказчики, как правило, отказываются работать с «упрощенцами» по причине отсутствия возможности получения вычета по НДС.

ЕНВД

Единый налог на вменённый доход — налог на предполагаемый, а не фактически полученный. ЕНВД является спецрежимом, поэтому его можно совмещать с ОСНО, УСН, ПСН. Он, так же как и все специальные режимы заменяет налог на прибыль, на имущество и НДС. Сферы деятельности для использования данного режима, как правило, для каждого субъекта Российской Федерации корректируются. Поэтому вопрос о переходе или совмещения с другими режимами решается на основе местного законодательных актов.

Но имеется основной перечень, утвержденный НК РФ:

- торговля в розницу;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- услуги по перевозке пассажиров и грузов автотранспортом;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию.

Бухгалтерский, налоговый и статистический учёты, ведение кассовых операций ведутся согласно законодательству, а учет показателей по каждому виду деятельности (при наличии нескольких) ведется строго раздельно.

Налогоплательщики ЕНВД имеют право уменьшить сумму начисленного налога за счет пособий и взносов, выплаченных в пользу сотрудника, но не менее 50% от суммы начисленного налога.

ЕСХН

Единый сельскохозяйственный налог — специальный режим, созданный для предпринимателей, занимающихся именно производством сельхозпродукции. Первичная и последующая переработка продукции сельского, лесного хозяйства, растениеводства и животноводства не подходит под требования законодательства для использования.

Главным условием его применения является доходность по сельскохозяйственной продукции более 70%.

в п.2-4.1, 5 ст. 346.5 НК РФ.

Так же, как и все специальные режимы ЕСХН заменяет три налога, используемых на ОСНО.

Патентная налоговая система

ПСН создана для применения только индивидуальными предпринимателями и численностью сотрудников до 15 человек. Перечень видов деятельности указан в Налоговом кодексе, причем субъекты РФ вправе добавлять виды путем принятия через региональные законы. Действие патента распространяется только на территории региона, в котором он получен.

При получении патента на вид деятельности, предприниматель освобождается от использования ККТ (если не выдвигают таковые требования контрагенты), ведения бухгалтерской отчетности, уплаты налогов, что заметно облегчает ведение бизнеса. ИП ведет книгу учета доходов, на каждый патент отдельно. По страховым взносам за работников предприниматели также получили приятную льготу — 20% в ПФР, избегая взносов в ФСС И ФОМС.

Срок действия патента составляет от 1 до 12 месяцев в течение календарного года. Стоимость — 6% от потенциально возможного к получению дохода, устанавливаемого налоговой инспекцией.

Правовая база, регламентирующая создание и деятельность

Ключевые положения об обществе с ограниченной ответственностью содержатся в ГК РФ (статье 87). В ней говорится, что:

- В ООО ответственность разделяется между участниками согласно долей, соразмерных вкладам в создание и развитие компании.

- Фирменное название обязательно должно сопровождаться приставкой ООО или «с ограниченной ответственностью».

Все правовые основы компании, такие обязательства участников, регламентируются Кодексом и профильным законом об ООО.

Круг нормативных актов, которыми обязано руководствоваться предприятие в своей работе, зависит также от профиля. Если направление деятельности компании включает в себя кредитные услуги, то возникает необходимость соблюдения законов, регламентирующих кредитные организации. Когда речь идет о сельскохозяйственной сфере, то придется придерживаться и соответствующих правовых актов.

Обратите внимание! Минимальный капитал в ООО составляет 10 000 руб. Права каждого создателя предприятия определяются Федеральным законом об ООО:

Права каждого создателя предприятия определяются Федеральным законом об ООО:

- Участие в управлении.

- Ознакомление с полной информацией о ведении деятельности, например, путем чтения бухгалтерских отчетов.

- Получение прибыли, равносильной доле вклада.

- Передача личной доли. Отчуждение может быть под запретом, если это изначально указывается в уставной документации.

- Выход из компании с передачей или продажей своей доли другим участникам.

- Получение части дохода и имущества после ликвидации.

В уставе предприятия могут указываться и другие права и обязанности участников. Они не должны противоречить действующему законодательству РФ.

Обязательства каждого участника предприятия также обозначаются Федеральным законом:

- Оплата долей в уставном капитале в установленном порядке и размерах;

- Строгое следование правилам сохранения информации о работе или особенностях деятельности ООО (обеспечение конфиденциальности).

Как и в случае с правами, в уставе компании могут рассматриваться и другие обязанности учредителей общества.

Устав – главный документ предприятия, отображающий всю информацию о нем, его деятельности, правах и обязанностях участников.

На первом учредительном собрании рассматриваются особенности работы и учредительная документация. Основным документом принято считать устав. В нем обязательно присутствуют следующие сведения:

- Полное название учреждения (и сокращенное, если планируется его использовать).

- Юридический адрес. Нет указания, обязывающего ООО предоставлять услуги непосредственно по юридическому адресу. Деятельность может вестись в любом другом месте.

- Чем занимается ООО.

- Состав общества (люди, которые принимают непосредственное участие в управлении).

- Размеры капитала.

- Права и обязанности участников (не обязательно перечислять те, что уже предусмотрены Федеральным законом).

- Порядок входа и выхода из ООО.

- Порядок отчуждения долей, дарения, перепродажи.

- Ответственность ООО.

Также в уставе могут присутствовать и другие разделы и пункты. Главное правило при составлении этого документа – отсутствие противоречий с действующим законодательством.

Следует также разделять понятия вклада и взноса. Вклад участников является тем имуществом, которое используется для создания уставного имущественного фонда. Он формируется изначально, но впоследствии может дополняться, если планируется расширение.

Что касается взносов, то это те деньги или имущество, которое передается для погашения убытков, выплаты долгов, включая непредвиденные расходы.

Важно! Взносы носят обязательный характер. Они могут передаваться одним или несколькими членами ООО по собственному желанию, чтобы спасти или расширить работу компании

Если один из людей, которые учредили компанию, перестал приносить обществу пользу (например, не уплачивает налоги, взносы), его легко могут исключить из состава компании. Процесс сопровождается созывом собрания, на котором принимается коллегиальное решение. Проводится сравнение значений пользы и убытков от участника, после чего выносится вердикт.

ЕНВД

Единый налог на вмененный доход платят фирмы в следующих ситуациях:

- Предприятия, торгующие не подакцизными товарами.

- В случае оказания бытовых услуг населения.

- При занятии грузоперевозками или пассажир перевозками.

- Торговая площадь меньше 150 кв. м.

- Предоставления ветеринарных услуг;

- Распространения наружной рекламы на транспортных средствах или с применениями рекламных конструкций.

В данной ситуации величина налога не зависит от дохода предприятия и является фиксированной.

Организация не может получить такой вид налогообложения:

- Если его деятельность не подлежит применению ЕНВД.

- Если у него больше 100 работников.

- Если доля юридического лица составляет более 25%.

Патентная

Такой вид системы налогообложения предприятия как патентная применим только к одной форме хозяйственной деятельности – к ИП. Вместо налога с дохода по итогам квартала или фиксированного налога предприятие приобретает патент на определенный период по определенному виду деятельности. Срок патента колеблется от месяца до года. Виды деятельности по отношению, к которым может применяться патентная система налогообложения ограничены.

Предприятия может выбрать патентную систему в случае, если выполняются все следующие факторы:

- Форма хозяйственной деятельности – ИП.

- Вид деятельности относится к ряду видов деятельности подлежащий применению патентной системы.

- Годовой доход не превышает 60 000 000 руб.

- Количество работников не превышает 15 человек.

Все 4 пункта должны обязательно выполняться.

ЕСХН

Единый сельскохозяйственный налог или ЕСХН неограничен только одной формой хозяйственной деятельности, но применим только для предприятий, занимающихся сельскохозяйственным производством. То есть, предприятие должно самостоятельно выращивать, перерабатывать и соответственно продавать сельхозпродукцию.

Организация с такой системой обложения налогами платит всего один налог на доход за минусом расхода в размере 6 % от полученной суммы.

Какие налоги платит ООО

Перечень налоговых платежей, которые нужно вносить в бюджет, зависит от выбранного режима налогообложения. Остановимся на каждом варианте подробнее.

ООО на ОСНО

Сразу же после государственной регистрации ООО по умолчанию оказывается на общей системе налогообложения. Данный режим предполагает уплату НДС по операциям реализации (по ставке 20% или 10% в зависимости от вида товара, работы или услуги), а также налога на прибыль по полученным доходам (ставка зависит от вида деятельности и варьируется от 0% до 20%).

ВАЖНО

При выполнении определенных условий (в частности, если сумма выручки за 3 предыдущих месяца без учета НДС составила не более 2 млн руб.) организации на ОСНО вправе не платить НДС и не отчитываться по нему. Чтобы получить льготу, надо подать в ИФНС уведомление и комплект подтверждающих документов. Право на освобождение нужно подтверждать ежегодно (ст. НК РФ).

Общая система налогообложения не дает никаких специальных льгот в части «имущественных» налогов. Поэтому в дополнение к НДС и налогу на прибыль придется платить транспортный и земельный налоги, а также налог на имущество (если, конечно, у организации есть соответствующие объекты налогообложения — автомобили, земельные участки, другая недвижимость).

ВНИМАНИЕ

ООО на общей системе должно платить страховые взносы с выплат работникам и исполнителям по договорам гражданско-правового характера, а также удерживать и перечислять НДФЛ с этих доходов. Впрочем, эти обязанности не являются отличительной особенностью организации на ОСНО — они есть у общества на любой системе налогообложения.

Среди плюсов ОСНО — самые широкие возможности по учету расходов, понесенных в рамках предпринимательской деятельности. Признать можно любые экономически обоснованные и документально подтвержденные затраты, которые произведены для осуществления деятельности, направленной на получение дохода. Об этом прямо сказано в пункте 1 статьи НК РФ. Исключение — затраты, названные в статье НК РФ.

СПРАВКА

ООО на УСН

Организации, которые перешли на УСН, не платят налог на прибыль и НДС практически по всем операциям. Исключение составляют доходы в виде дивидендов и по отдельным долговым обязательствам, а также «ввозной» НДС и налог, уплачиваемый по операциям простого или инвестиционного товарищества, договорам доверительного управления и концессионным соглашениям. Помимо этого, ООО на «упрощенке» освобождены от уплаты налога на имущество (кроме налога по «кадастровым» торговым и офисным объектам).

Эти три налога заменяются единым платежом, рассчитываемым по ставке 6% (если выбран объект налогообложения «доходы») или 15% (если выбран объект «доходы минус расходы»). Также с 2021 года действуют специальные «промежуточные» ставки 8% и 20% соответственно. Они установлены для случая, если доходы ООО с начала года превысили 150 млн руб. и (или) численность работников стала больше 100 человек. Подробнее см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс».

Заполнить и подать уведомление о переходе на УСН через интернет

ВАЖНО

Кроме того, имеются ограничения по максимальному размеру доходов, которые ООО на УСН может получить за год (в 2021 году — это 200 млн руб.; письмо Минфина от 22.01.21 № 03-11-06/2/3505), стоимости принадлежащих ему ОС (150 млн руб.) и числу сотрудников (в 2021 году — это 130 чел.). Сохраняются и все обязанности налоговых агентов — по налогу на прибыль, НДС и НДФЛ. Плюс, как уже отмечалось, такие общества перечисляют страховые взносы с выплат в пользу сотрудников и исполнителей по договорам ГПХ.