Новая форма 2-ндфл с 2018 года:скачать бланк и образец заполнения

Содержание:

- Налоговые вычеты по НДФЛ

- Заполнение раздела 3

- Инструкция по заполнению справки о доходах

- Справка по форме 2-ндфл в 2018 году

- Вопросы-Ответы, различные нештатные ситуации

- Сроки сдачи 2-НДФЛ за 2021 год

- Частые вопросы о сдаче 2-НДФЛ, поступающие в техподдержку Контура

- Кто выдает?

- Когда сдавать отчетность по НДФЛ?

- Особенности получения и кто выдает 2-НДФЛ

- Коды доходов и вычетов

- Что представляет собой кодировка доходов

- Что означают признаки в справке по форме 2НДФЛ

- Обязанности работодателей и других организаций по удержанию налога

- Куда сдавать

Налоговые вычеты по НДФЛ

Существует пять видов налоговых вычетов по НДФЛ: стандартные, профессиональные, социальные, имущественные и инвестиционные.

Стандартные вычеты перечислены в статье Налогового кодекса. Согласно ей все физические лица, имеющие детей, вправе ежемесячно получать вычет в размере 1 400 руб. на первого ребенка, 1 400 руб. на второго ребенка и по 3 000 руб. на третьего и каждого последующего ребенка. «Детские» вычеты предоставляются вплоть до месяца, в котором зарплата сотрудника у данного работодателя, исчисленная нарастающим итогом с начала года, превысила 350 000 руб.

Стандартные вычеты по НДФЛ распространяются только на доходы, полученные от одного из работодателей по выбору налогоплательщика. Другими словами, если человек трудится на двух или более работах, стандартные вычеты он может получить лишь на одной из них.

Профессиональные вычеты полагаются индивидуальным предпринимателям и тем, кто занимается частной практикой. Также право на данный вид вычетов имеют лица, выполняющие работы или услуги по договорам подряда, и те, кто получает авторское вознаграждение (ст. НК РФ).

Профессиональные вычеты по сумме равны документально подтвержденным расходам, связанным с соответствующей деятельностью. По сути, определение таких вычетов для ИП аналогично определению расходов при налогообложении прибыли организации. Если же документы, подтверждающие расходы, отсутствуют, вычеты предоставляются по нормативам (для предпринимателей это 20 % от полученных доходов).

Социальные и имущественные вычеты по НДФЛ заинтересуют тех, кто слышал о возврате или возмещении НДФЛ — например, о возврате НДФЛ за обучение. На социальные вычеты могут претендовать лица, потратившие деньги на обучение, лечение, благотворительность, негосударственное пенсионное страхование, добровольное страхование жизни и дополнительные взносы на накопительную часть трудовой пенсии (ст. НК РФ).

Бесплатно сдайте декларации за клиентов‑физлиц

Имущественные вычеты предоставляются тем, кто понес затраты в связи с продажей, покупкой или строительством недвижимости (ст. НК РФ).

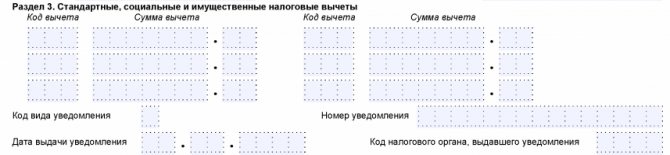

Заполнение раздела 3

Здесь отражают сведения:

- о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах;

- соответствующих уведомлениях, выданных налоговым органом.

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| Код вычета | Выбирают из Приложения № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Полный перечень кодов вычета для 2-НДФЛ смотрите в отдельном файле здесь.

Обычно у бухгалтеров возникают замешательства в отношении последнего кода 620 из этого перечня. Он имеет открытый характер, т. к. по нему отражают “иные суммы, уменьшающие налоговую базу…”. Какие именно вычеты отражают по коду 620 в 2-НДФЛ, смотрите в КонсультантПлюс: Для каждого вычета установлен свой код. При этом по коду вычета 620 отражаются иные суммы, уменьшающие налоговую базу по НДФЛ, для которых… (читать далее). |

| Сумма вычета | Суммы вычетов, соответствующие указанному коду |

| Код вида уведомления | Указывают:

|

| Номер уведомления Дата выдачи уведомления

Код налогового органа, выдавшего уведомление |

Если уведомления получены неоднократно, налоговый агент заполняет необходимое количество страниц справки о доходах. |

Вот несколько особенностей заполнения раздела 3 справки о доходах:

| СИТУАЦИЯ | КАК ЗАПОЛНЯТЬ |

| Предоставление в течение налогового периода вычетов, соответствующих разным кодам | Заполняют необходимое количество полей «Код вычета» и «Сумма вычета» |

| Количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их заполнения полей | Заполняют необходимое количество страниц справки. На последующих листах справки заполняют поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «наименование налогового агента», «Код вычета», «Сумма вычета».

Остальные поля заполняют прочерками. |

| Непредоставление в течение налогового периода вычетов по доходам, облагаемым по соответствующей ставке | Поля «Код вычета» и «Сумма вычета» не заполняют |

| При отсутствии уведомлений | Поля «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление» не заполняют |

Инструкция по заполнению справки о доходах

Выдачами справок занимается бухгалтер. Если с установленными образцами ясен порядок заполнения и форма, то при заполнении бумаги в свободной форме могут возникнуть вопросы.

Во-первых, уточните по месту требования, есть ли у них свои, рекомендательные образцы. К примеру, такие разрабатываются различными банками. Попросите образец и занесите его в бухгалтерию. Исполнителю останется его заполнить

Это важно, потому как Вы можете запросить только о доходах информацию, а в итоге окажется, что от Вас хотели еще и справку об имуществе и обязательствах и расходах за прошедший 2021

Во-вторых, если по месту требования не установлено своей формы, уточните полный перечень сведений, который должен отразить бухгалтер.

В остальном, если нет требований к форме и обязательной информации, исполнитель заполнит сведения о компании, работнике и его доходах за последнее время.

Нами рассматривается самый простой вариант. Сверху ставится дата выдачи и контактный номер телефона, а также прямоугольный штамп с реквизитами компании. Если справка составляется на фирменном бланке – штамп не нужен. Если нет – дополнительно лучше еще указать ИНН, КПП и ОГРН.

После слова «Выдана» указывается информация о получателе документа, периоде работы и должности, в которой он состоит.

Далее – прописывается основной блок информации – о доходах сотрудника. В нашем примере указывается доход за последние три месяца. Поскольку справка дается в начале апреля (в примере), то расчетными для нас становятся март, февраль и январь. В соцзащиту или банк потребуется образец справки о доходах за 6 месяцев.

Таблицу можно усовершенствовать, добавив еще информацию о исчисленных налогах и доход до налогообложения.

В конце руководитель и старший бухгалтер ставят подписи. На обозначение М. П. ставится гербовая печать при ее наличии.

Справка по форме 2-ндфл в 2018 году

В случае, если выплата налогоплательщику производилась в натуральной форме, — исчисление НДФЛ производится за счёт любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме

Важно! Удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме. Пример 1. В ООО «АБВ» в декабре производился розыгрыш автомобиля стоимостью 560 000 рублей.

Приз достался Крапивину К.К

Обязанностью работодателя является исчисление, удержание, уплата НДФЛ. Размер налога составил 560000*13%=72800 рублей. Ежемесячный доход сотрудника составляет 28000 рублей. В соответствии с законодательством РФ удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме, вследствие чего уплата налога с полученного в натуральной форме дохода будет производиться в течение нескольких месяцев.

Признак Значение 1 Справка, подтверждающая получение дохода 2 Справка, содержащая сведения о невозможности уплаты НДФЛ Кто должен указывать признак налогоплательщика? Признак налогоплательщика в 2-НДФЛ имеют право указывать только налоговые агенты, обеспечивающие получение дохода налогоплательщиками. Согласно п.1 ст.226 НК РФ налоговыми агентами признаются:

В ООО «АБВ» в декабре производился розыгрыш автомобиля стоимостью 560 000 рублей.

Приз достался Крапивину К.К. Обязанностью работодателя является исчисление, удержание, уплата НДФЛ. Размер налога составил 560000*13%=72800 рублей. Ежемесячный доход сотрудника составляет 28000 рублей. В соответствии с законодательством РФ удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме, вследствие чего уплата налога с полученного в натуральной форме дохода будет производиться в течение нескольких месяцев.

Признак Значение 1 Справка, подтверждающая получение дохода 2 Справка, содержащая сведения о невозможности уплаты НДФЛ Кто должен указывать признак налогоплательщика? Признак налогоплательщика в 2-НДФЛ имеют право указывать только налоговые агенты, обеспечивающие получение дохода налогоплательщиками. Согласно п.1 ст.226 НК РФ налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии с учетом особенностей, предусмотренных налоговым законодательством.

Сумму, с которой удержание налога в 2017 году не произведено, надо отразить в 2-НДФЛ с признаком 2. Определить ее можно расчетным путем: 2 280 / 13 × 100 = 17 538 руб.

Работодатель в отчетном году производил выплаты физлицам по решению суда. Очень часто такие выплаты совершаются в пользу уже бывших работников, а суммы НДФЛ в судебных решениях не выделяются. То есть работодатель обязан заплатить всю сумму, без удержания налога. Такие суммы нужно отражать в 2-НДФЛ с признаком 2 в месяце фактического перечисления.

Еще одна часто встречающаяся ситуация — ошибки самого работодателя при расчетах с работниками.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2020 года. А закончился уже в январе 2021 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2020 году, но выплачены только в 2021 году. Включать их в отчетность по НДФЛ за 2020 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2020 году, а будут выплачены в 2021 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Сроки сдачи 2-НДФЛ за 2021 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2021 год, отпадает:

- если вы выплачивали в 2021 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2021 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Частые вопросы о сдаче 2-НДФЛ, поступающие в техподдержку Контура

Переходим к вопросам из техподдержки. Я их объединила по группам.

Первая группа — суммы налога исчисленные не совпадают с суммами удержанными

. В каких ситуациях это может быть?

…Если исчислено меньше, чем удержано.

Это значит, что у нас долг перед сотрудником, т.е. есть излишне удержанный налог. В справке 2-НДФЛ должна быть заполнена строка «Сумма налога, излишне удержанная налоговым агентом». Такая ситуация может возникнуть в следующих случаях:

- у нерезидентов, которые в середине года стали резидентами. Т.е. сначала у них исчислялся налог по ставке 30%, потом — 13%, и налог не был возвращен сотруднику;

- при предоставлении имущественного вычета не с начала года;

- при любых других пересчетах. То есть, в результате получилось, что удержали с сотрудника больше, чем нужно, но сумма не была возвращена сотруднику.

Эта ситуация нормальная, в таком виде отчет может быть сдан. Сотрудник может сам обратиться ИФНС за возвратом излишне удержанного налога, заполнив декларацию по форме 3-НДФЛ.

…Если исчислено больше, чем удержано

– в справке 2-НДФЛ должна быть заполнена строка «Сумма налога, не удержанная налоговым агентом». Это ситуация более критичная, хотя и менее редкая.

В этом случае необходимо было уведомить налоговую инспекцию о невозможности удержания налога в течение месяца, то есть до 1 марта. Надеюсь, что все, у кого эта ситуация возникла, успешно это сделали. В этом случае сдается форма 2-НДФЛ с признаком 2 (невозможно удержать налог). Такие справки сдаются повторно, вместе со всеми, в целом по организации с признаком 1 до 2 апреля. Отличие в том, что когда сдается справка с признаком 2, в ней указываются только суммы не удержанного налога и только тот доход, с которого налог не удержан. При повторной сдаче справки с признаком 1 в ней указываются общие все суммы, доходов и налога.

Вторая группа — удержанная сумма налога не совпадает с перечисленной

. Почему такое может произойти?

…Если удержано больше, чем перечислено

. Это значит, что в организации есть задолженность по уплате НДФЛ. Т.е. с сотрудника налог удержали, но в бюджет по какой-то причине не перечислили. Что мы советуем делать в таких случаях.

Во-первых, часто бывает ошибка, что уплаченные суммы, перечисленные в январе-феврале и марте, не включают в отчет. Нужно включить в отчет все перечисления за год, которые были до момента подготовки 2-НДФЛ.

Если все-таки задолженность имеется, нужно постараться погасить ее до сдачи отчетности и включить суммы перечислений в отчет. Это, конечно, не застрахует вас от уплаты пеней, и штрафов, т.к. сроки уплаты нарушены, и налоговики вправе их начислить при проверке. Но обычно, если на момент сдачи отчетности задолженность погашена, и сумма была небольшая, этого не происходит.

…Если же удержанная сумма меньше, чем перечисленная

. Это значит, что в организации есть ошибочно перечисленные суммы, т. е. перечислили в бюджет большую сумму, чем фактически удержали с сотрудников.

Такой ситуации в отчете быть не должно. Дело в том, что такие суммы переплаты вообще не квалифицируются налоговиками как налог. Если переплата возникла по итогам года, ее нельзя зачесть в счет будущих удержаний налога. Мы советуем в этом случае изменить суммы в строке «Сумма налога перечисленная», указать ее такой же, как в строке удержанного. Если все-таки излишки по уплате есть, значит, их можно вернуть. Для этого нужно обратиться в налоговую, пройти сверку платежей и написать заявление о возврате налога.

Кто выдает?

В соответствии с пунктом 3 статьи 230 Налогового кодекса РФ, принятого Государственной Думой 19 июля 2000 года, сведения о доходах и удержанных из них суммах оформляется и выдается налоговым агентом по требованию физического лица.

В случае с работником налоговым агентом выступает работодатель, который удерживает из начисленной зарплаты налоги и перечисляет их в государственный бюджет.

Если же речь идет об индивидуальном предпринимателе, который не вправе выдавать самому себе такого рода сведения, то тут форма 2-НДФЛ заменяется формой 3-НДФЛ, которая известна всем, как налоговая декларация.

Когда сведения о полученных доходах и удержанных с них выплат необходимы безработному человеку, он может получить справку по прежнему месту работы либо в центре содействия занятости, где подтвердят получение пособия по безработице.

Пенсионеры могут запросить такую информацию в Пенсионном фонде. Здесь следует учитывать, что пенсии, выплачиваемые государством, не облагаются налогом.

Когда сдавать отчетность по НДФЛ?

Работодатели (ИП и организации) сдают отчетность по НДФЛ по формам 2-НДФЛ и 6-НДФЛ. Сроки сдачи отчетности по НДФЛ прописаны в законодательстве. За несвоевременную сдачу справок в контролирующие органы организации или ИП грозит штраф.

6-НДФЛ сдается поквартально в следующем за отчетным периодом месяце. Годовые отчеты 2-НДФЛ и 6-НДФЛ сдаются до 01.03 года, следующего за отчетным.

График отчетности НДФЛ по наемным работникам:

- до 30.04 – отчет по 6-НДФЛ за 1 квартал;

- до 31.07 – отчет по 6-НДФЛ за 6 месяцев;

- до 31.10 – отчет по 6-НДФЛ за 9 месяцев;

- до 01.03 – отчеты по 2-НДФЛ и 6-НДФЛ за год.

Если в течение отчетного периода зарплата работникам не начислялась и НДФЛ не удерживался, то нулевую отчетность 6-НДФЛ и 2-НДФЛ сдавать не нужно.

Если в течение года прошло хотя бы 1 начисление зарплаты и отчисление подоходного налога, то отчитываться по НДФЛ в налоговую инспекцию придется. 6-НДФЛ начинают сдавать с квартала, в котором прошло начисление (зарплата начислена в августе: за 1 квартал и за 6 месяцев отчеты по 6-НДФЛ сдавать не нужно, отчитаться нужно за 9 месяцев и за год по 6-НДФЛ и 2-НДФЛ — за год).

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Коды доходов и вычетов

ФНС приказом №ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении формы 2-НДФЛ. Прежде чем заполнять отчет за 2021 год, необходимо изучить значения.

Все коды доходов приведены в таблице ниже. В частности, изменилась кодировка суммы компенсации за неиспользованный отпуск при увольнении работника, теперь такие доходы обозначает код 2013 при условии, что они предусмотрены законодательством или трудовым договором. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

| Вид дохода | Код |

| Сумма компенсации за неиспользованный отпуск | 2013 |

| Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом №2300 от 07.02.1992 | 2301 |

| Сумма списанного безнадежного долга | 2611 |

| Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях | 3023 |

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Важная подсказка для работодателей, которые думают, как проверить правильность заполнения бланка перед сдачей в налоговую. Сделать это следует с помощью специального сервиса «Программные средства» на официальном сайте ФНС. Правда, к сожалению, этот сервис способен распознать только несуществующие коды, а не ошибки, которые были допущены при разнесении данных с применением действующих кодов.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Универсальный кредит от Газпромбанка

Оформить

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Данный признак проставляется в том случае, если работодатель по каким-то причинам не удерживал НДФЛ с доходов гражданина в отчетном году. Как правило, это происходит по следующим причинам:

- доход был получен в конце расчетного периода, и у бухгалтера не было времени на оформление налогового вычета;

- заработок был выплачен в натуральной форме;

- сотрудником была получена материальная выгода от предприятия.

Обязанности работодателей и других организаций по удержанию налога

Порядок исчисления и удержания налога

— При выплате заработной платы и других видов вознаграждения

работникам налог исчисляется и удерживается предприятием ежемесячно с суммы

совокупного облагаемого дохода нарастающим итогом с зачетом удержанной в

предыдущие месяцы суммы налога.

— Налоговые вычеты производятся основным источником дохода

(по основному месту работы) и могут производиться другим источником дохода

только при отсутствии основного места работы.

— Налоги, не удержанные или удержанные не полностью,

взыскиваются предприятием с физических лиц до полного погашения задолженности с

соблюдением гарантий, установленных законодательством (не более 50% месячного

дохода).

— При выплате гражданину дохода от продажи имущества

подоходный налог удерживается организацией — источником дохода, если доход

превышает необлагаемый минимум (5000- или 1000-кратный размер ММОТ), и если

гражданин не сообщил в налоговый орган о том, что состоит на налоговом учете

(получил идентификационный номер налогоплательщика — ИНН) и произведет уплату

налога самостоятельно. В противном случае выплачивающая доход организация

сообщает о его сумме налоговому органу по месту своего нахождения.

— Предприятия перечисляют в бюджет суммы исчисленного и

удержанного с физических лиц налога не позднее дня фактического получения в

банке денежных средств на оплату труда либо не позднее дня перечисления со

счетов в банке заработной платы по поручениям работников.

— Предприятия, не имеющие счетов в банке или выплачивающие

зарплату из выручки от реализации продукции (работ, услуг), перечисляют суммы

налога в банки не позднее дня, следующего за днем выплаты зарплаты.

— Если физическими лицами получен доход от работодателей не

за выполнение трудовых обязанностей (например, получены отпускные суммы, выплаты

по листкам нетрудоспособности или доход получен в виде материальных и социальных

благ), исчисленный и удержанный с такого дохода подоходный налог должен быть

перечислен не позднее пятого числа месяца, следующего за месяцем, в котором

получен доход или произведены указанные выплаты.

— Перечисление налога за филиалы и другие обособленные

подразделения, не имеющие счетов в банках, производится головной организацией в

региональный бюджет по месту нахождения филиала или подразделения.

Отчетность перед налоговыми органами

Предприятия обязаны представлять налоговому

органу:

· отчет об итоговых суммах доходов и удержанных суммах

налога, о доходах, выплаченных физическим лицам не по месту основной работы —

ежеквартально, не позднее 1-го числа второго месяца, следующего за отчетным

кварталом (по истечении года — не позднее 1 апреля года, следующего за отчетным)

· отчет о доходах, выплаченных физическим лицам по

месту основной работы, — ежегодно, не позднее 1 апреля следующего года

· сведения о произведенных физическим лицам выплатах

по исполнению обязательств по ценным бумагам (включая векселя), а также по иным

сделкам купли-продажи ценных бумаг

· Отчеты должны представляться на магнитных носителях

или с использованием средств телекоммуникаций (не распространяется на

предприятия с численностью до 10 человек, кроме банков, страховых организаций и

профессиональных участников рынка ценных бумаг).

Организации, являющиеся налоговыми агентами, несут

ответственность, предусмотренную Частью первой Налогового кодекса для налоговых

агентов.

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений |

Выберете инспекцию самостоятельно:

либо по местонахождению обособленных подразделений; либо по месту учета организаций в качестве крупнейших налогоплательщиков. В таком случае инспекция по крупнейшим налогоплательщикам самостоятельно передаст сведения о доходах сотрудников обособленных подразделений в инспекции по местонахождению этих подразделений |

Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.