Заявление на патент при регистрации ип в 2021 году

Содержание:

- Экспертиза заявки на полезную модель по существу

- Уведомление ИФНС

- Образец заполнения заявления на патент по форме 26.5-1

- СРОКИ подачи заявления на патент для ИП

- Заполняем заявление

- Заявление о прекращении деятельности, в отношении которой применялся патент.

- Для кого применяется патент для ИП на 2021 год

- В КАКОЙ инспекции ИП должен получить патент

Экспертиза заявки на полезную модель по существу

Экспертиза заявки по существу проводится при условии завершения формальной экспертизы с положительным результатом.

Основанием для начала административной процедуры является завершение формальной экспертизы с положительным результатом и передача заявки из подразделения, осуществляющего формальную экспертизу заявок, в подразделение, осуществляющее экспертизу заявок по существу.

Экспертиза заявки на полезную модель по существу включает:

информационный поиск в отношении заявленной полезной модели для определения уровня техники, с учетом которого будет осуществляться проверка патентоспособности заявленной полезной модели;

— проверку соответствия заявленной полезной модели требованиям, установленным пунктом 4 статьи 1349 настоящего Кодекса, и условиям патентоспособности, предусмотренным абзацем первым пункта 1, пунктами 5 и 6 статьи 1351 настоящего Кодекса;

— проверку достаточности раскрытия сущности заявленной полезной модели в документах заявки, предусмотренных подпунктами 1 — 4 пункта 2 статьи 1376 настоящего Кодекса и представленных на дату ее подачи, для осуществления полезной модели специалистом в данной области техники;

— проверку соответствия заявленной полезной модели условиям патентоспособности, предусмотренным абзацем вторым пункта 1 статьи 1351 настоящего Кодекса.

Информационный поиск в отношении объектов, указанных в пункте 4 статьи 1349 и пунктах 5 и 6 статьи 1351 Гражданского кодекса Российской Федерации (далее — Кодекс), не проводится, о чем Роспатент уведомляет заявителя.

В случае если в результате проверки соответствия полезной модели требованиям законодательства Российской Федерации установлена необходимость представления заявителем дополнительных материалов, без которых проведение экспертизы заявки на полезную модель по существу или принятие решения о выдаче патента невозможно, заявителю направляется запрос с указанием оснований для запроса дополнительных материалов и предложением представить дополнительные материалы в течение трех месяцев со дня направления запроса.

По результатам административной процедуры экспертизы заявки по существу принимается решение о признании заявки отозванной в случае, если заявителем не представлены запрашиваемые дополнительные материалы по запросу, предусмотренному пунктом 105 Административного регламента, или уведомлению, предусмотренному пунктом 106 Административного регламента.

Если в результате экспертизы заявки на полезную модель по существу установлено, что заявленная полезная модель, которая выражена формулой, предложенной заявителем, не относится к объектам, указанным в пункте 4 статьи 1349 Кодекса, соответствует условиям патентоспособности, предусмотренным статьей 1351 Кодекса, и сущность заявленной полезной модели в документах заявки, предусмотренных подпунктами 1 — 4 пункта 2 статьи 1376 Кодекса и представленных на дату ее подачи, раскрыта с полнотой, достаточной для осуществления полезной модели специалистом в данной области техники, Роспатент принимает решение о выдаче патента на полезную модель с этой формулой. В решении указываются дата подачи заявки на полезную модель и дата приоритета полезной модели.

Если в процессе экспертизы заявки на полезную модель по существу установлено, что заявленный объект, выраженный формулой, предложенной заявителем, не соответствует хотя бы одному из требований или условий патентоспособности, либо документы заявки, предусмотренные подпунктами 1 — 4 пункта 2 статьи 1376 Кодекса и представленные на дату ее подачи, не раскрывают сущность полезной модели с полнотой, достаточной для осуществления полезной модели специалистом в данной области техники, Роспатент принимает решение об отказе в выдаче патента.

Уведомление ИФНС

Для передачи в ФНС информации о вычете разработана специальная форма по КНД 1112021 – заявление (уведомление) на уменьшение патента на страховые взносы. Бланк и описание электронного формата можно найти в письме ФНС от 26 января 2021 № СД-4-3/785@.

Заявление на вычет произведённых расходов содержит титульную страницу, лист А и лист Б. Его построчное заполнение показано в таблице.

Таблица. Как заполняется форма по КНД 1112021

| Название поля / номер строки | Что указывать / пояснение |

|---|---|

| Титульный лист | |

| ИНН | ИНН предпринимателя |

| Стр. | Номер страницы документа («001», «002») |

| Представляется в налоговый орган | Код ИФНС |

| Фамилия | Каждое слово вписывается с отдельной строки, отчество ИП – при наличии |

| Имя | |

| Отчество | |

| Данное уведомление составлено на… | Количество листов документа |

| с приложением копии документа | Количество страниц приложений, если имеются |

| Блок подтверждения полноты и достоверности сведений | |

| Код плательщика | 1 – ИП с работниками; 2 – ИП без работников |

| ФИО представителя | ФИО ИП дублировать не нужно. Указывается только ФИО представителя |

| Номер телефона | Телефон ИП |

| Подпись, дата | Подпись и дата формирования документа |

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | Параметры доверенности, если она представляется |

| Лист А. Количество блоков из строк 010-030 должно быть равно числу патентов, стоимость которых будет снижена | |

| Строка 010 | Номер патента, стоимость которого следует уменьшить |

| Строка 020 | Дата выдачи патента |

| Строка 030 | Стоимость патента (первоначальная, до снижения) |

| Лист Б | |

| Строка 001 | 1 – ИП выплачивает средства физлицам; 2 – не выплачивает |

| Строка 110 | Сумма всех строк 030 листа А, то есть первоначальная сумма налога при ПСН |

| Строка 120 | Размер вычета, то есть общая сумма на зачёт из стоимости патента |

Мы рассказали о новой возможности для ИП на ПСН сэкономить на налогах. А также о том, как заполнить уведомление об уплаченных страховых взносах, на которые уменьшается стоимость патента. По ссылке ниже можно скачать образец для ознакомления.

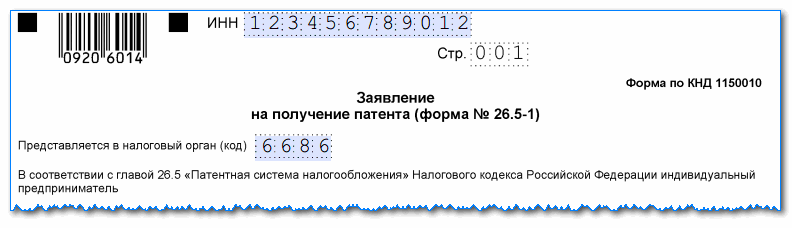

Образец заполнения заявления на патент по форме 26.5-1

Подробнее познакомимся с заполнением заявления на применение ПСН.

Титульный лист

Сначала указывается вверху ИНН предпринимателя, запрашивающего право на применение патента.

Далее надо вписать код налогового органа, выступающим получателем данного документа. Он состоит из четырех цифр.

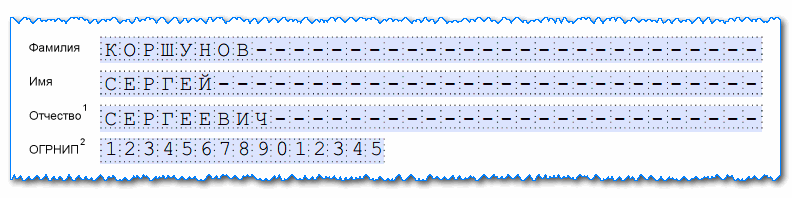

В следующих строках необходимо зафиксировать полностью как в документе удостоверяющем личность Ф.И.О. подателя. Надо помнить, что каждый символ должен записываться в одну клетку, если она остается пустой, то в ней проставляется знак «-».

Ниже нужно также записать номер ОГРНИП, который был присвоен предпринимателю при регистрации его в налоговых органах.

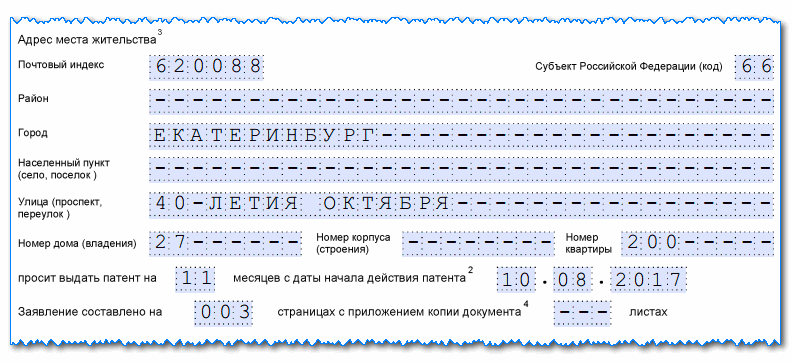

Затем указывается полный адрес прописки предпринимателя, который должен соответствовать паспорту или иному подобному документу. Лучше всего при заполнении этого раздела использовать справочник КЛАДР. Пустые строки следует прочеркнуть.

Далее предприниматель должен обозначить число месяцев, в течение которого будет действовать патент, а также установить начальную дату его применения.

Внимание! Дата начала указывается, только если заявление на патент отправляется в ИНС вместе с регистрационными документами. Потом нужно посчитать количество оформленных листов, и указать их число в заявлении

Рекомендуется данное действие осуществлять в самом конце заполнения

Потом нужно посчитать количество оформленных листов, и указать их число в заявлении. Рекомендуется данное действие осуществлять в самом конце заполнения.

Заявление в ИФНС может отправлять представитель предпринимателя. Поэтому в документе в случае необходимости нужно отразить число листов приложений к заявлению.

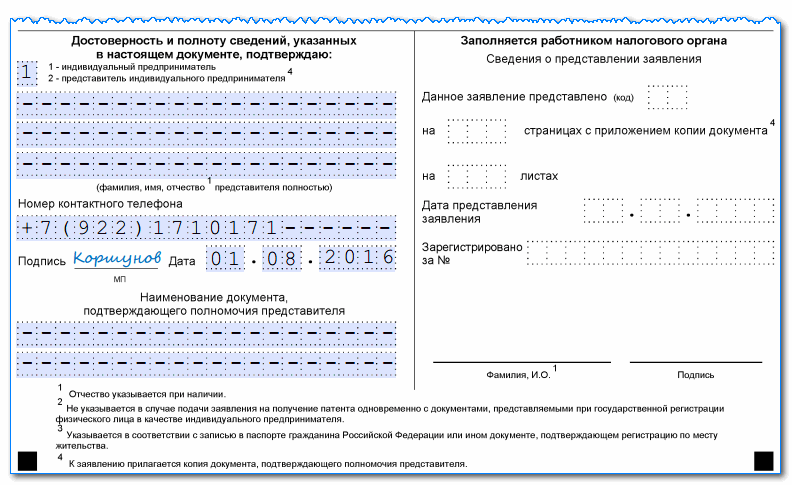

Дальше идет подразделения документа на два столбца. Налогоплательщик должен заполнять только левую часть.

Шифром обозначается кто сдает заявление:

- 1 — документ подается предпринимателем самостоятельно;

- 2 — заявление подает представитель ИП на основании доверенности.

В последнем случае необходимо обязательно зафиксировать полные Ф.И.О. человека, выступающего представителем ИП. Если заявление отправляется предпринимателем, эти строки прочеркиваются.

Дальше следует внести информацию о контактном телефоне, и проставить подпись и дату.

В следующей строке надо при необходимости отразить реквизиты документа представителя, если сдает заявление ИП, то эти графы также прочеркиваются.

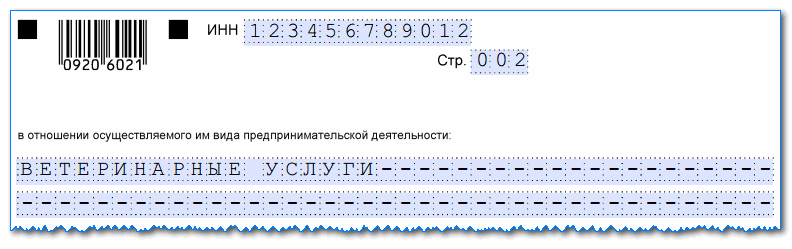

Лист 2

На втором листе также нужно указать ИНН предпринимателя и проставить порядковый его номер.

Далее в соответствующем поде отражается вид деятельности, на который оформляется патент и рядом отражается его код согласно ОКВЭД2.

После этого записывается информация о том, будет ли ИП привлекать для осуществляемого вида деятельности сотрудников. При положительном ответе, нужно указать среднесписочная численность сотрудников, иначе проставляется «0».

В следующих графах указывается ставка обязательно платежа. НК РФ устанавливает ее размер — 6%. Субъекты имеют право ее изменять, поэтому если она отличается от стандартной рядом необходимо зафиксировать реквизиты нормативного документа, в которых она определяется.

Внимание! В некоторых регионах может быть применена льготная ставка по налогу в зависимости от вида деятельности. Поэтому следует уточнять ставку в своей налоговой инспекции

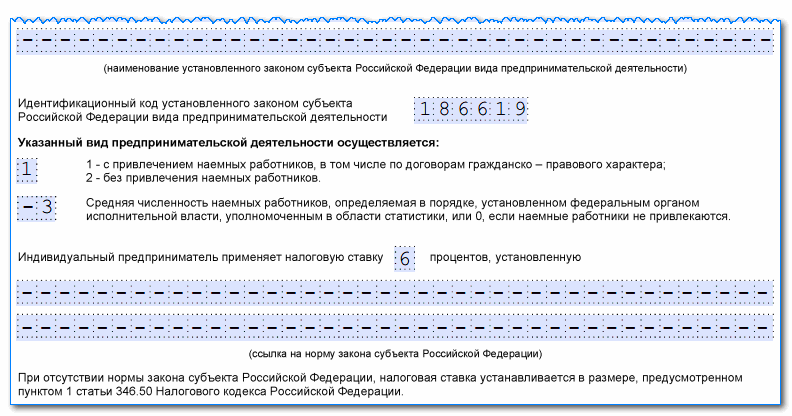

Лист 3

Заполнение третьего листа начинается также с указания ИНН предпринимателя и номера страницы по порядку.

Затем отражается код ОКТМО и полный адрес осуществления деятельности, по которой оформляется патент. В незаполненных клетках нужно поставить «-».

Последующие страницы заполняются, если были выбраны ниже перечисленные виды деятельности:

- Транспортные услуги — отражается количество единиц и тип транспортных средств.

- Аренда — вид помещения и площадь.

- Торговая деятельность в розницу — вид и используемая площадь.

- Торговая деятельность по разъездному типу — вид и количество мест.

- Общепит – вид и площадь помещения.

Внимание! Если в заявлении запрашивается патент на иной вид деятельности, то перечисленные листы не заполняются

СРОКИ подачи заявления на патент для ИП

Индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения. Или передает в электронной форме по телекоммуникационным каналам связи в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения. Это и есть срок патента.

Налоговый орган обязан в течение 5 дней со дня получения обращения на получение патента выдать. Или направить индивидуальному предпринимателю патент. Или уведомление об отказе в выдаче патента. Патент или уведомление об отказе в выдаче патента выдается индивидуальному предпринимателю под расписку. Или передается иным способом, свидетельствующим о дате его получения. Т.е. срок выдачи патента — 5 рабочих дней. В этот срок налоговая выдаст документ на ПСН.

ДЕЙСТВИЕ патента дифференцировано по муниципальным образованиям

Если же предприниматель желает получить свидетельство ПСН на территории субъекта. Где действие патента ограничено одним или несколькими муниципальными образованиями. И каждое муниципальное образование (или их группу) обслуживает несколько ИФНС. То действовать нужно в зависимости от конкретной ситуации.

1. ИП планирует осуществлять деятельность в муниципальном районе (группе районов). В котором он не состоит на учете по месту жительства. Или по месту ведения деятельности. В данном случае патент можно получить в любом территориальном налоговом органе по месту планируемого осуществления предпринимательской деятельности.

2. ИП состоит на учете по месту жительства в одном из налоговых органов на территории действия патента. В такой ситуации ИП должен подать заявление на получение патента в налоговый орган по месту жительства. Независимо от конкретного места осуществления деятельности на данной территории.

3. ИП состоит на учете в качестве налогоплательщика, применяющего ПСН, в каком-либо налоговом органе на территории действия патента. Но не проживает на этой территории. Для получения еще одного патента (на иной вид деятельности). Заявление следует подать в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН. Независимо от конкретного места осуществления деятельности на данной территории.

4. ИП планирует осуществлять предпринимательскую деятельность на территории, на которой он не состоит на учете по месту жительства. А также в качестве налогоплательщика, применяющего ПСН. В таком случае предприниматель может подать заявление на получение патента в любой налоговый орган. Независимо от конкретного места осуществления деятельности на данной территории.

Покупка патента ИП после повторной постановки на учет

Письмо Минфина РФ № 03-11-12/18502 от 23.05.2013

Ведомство напоминает, что ИП, утративший право на применение ПСН. Или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения. До истечения срока действия патента. Вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности. Но не ранее чем со следующего календарного года.

Вместе с тем, пунктом 8 статьи 346.45 Кодекса не предусмотрено ограничение для перехода в течение календарного года на патентную систему налогообложения ИП. Которые утратили право на применение данного специального налогового режима в течение календарного года. Зарегистрировали прекращение деятельности в качестве индивидуального предпринимателя. И вновь зарегистрировались в этом календарном году в качестве ИП.

КОГДА нужно получать НОВЫЙ ПАТЕНТ

Если в течение срока патента число ваших арендаторов увеличилось. То на добавленные объекты вы можете получить отдельный патент. Либо применять по ним иной режим налогообложения.

Если количество торговых объектов в течение налогового периода увеличилось, ИП необходимо получить новый патент

Специалисты Минфина рассмотрели вопрос о порядке применения ПСН в отношении розничной торговли при изменении в налоговом периоде числа торговых объектов.

Согласно представленной позиции ведомства. Если в патенте указано определенное число показателей. А в течение налогового периода появились новые объекты. То для целей налогообложения деятельности с использованием новых объектов ИП обязан получить на них патент. Если этого не сделать, в отношении предпринимательской деятельности с использованием указанных объектов следует применять иные режимы налогообложения.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Заявление о прекращении деятельности, в отношении которой применялся патент.

23 января 2021 года вступил в силу Приказ ФНС России от 04.12.2020 № КЧ-7-3/882@ «Об утверждении форм документов для применения патентной системы налогообложения», который принят также в целях приведения нормативных правовых актов ФНС в соответствие положениям гл. 26.5 НК РФ в связи с принятием Федерального закона № 8-ФЗ.

Данным приказом утверждены формы следующих документов:

-

уведомление об отказе в выдаче патента;

-

сообщение о несоответствии требованиям применения патентной системы налогообложения;

-

заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Также с 23 января 2021 года вступил в силу Приказ ФНС России от 18.01.2021 № ЕД-7-3/11@, которым утвержден новый формат представления заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, в электронном виде.

Уведомление об отказе в выдаче патента оформляет налоговый орган в случае наличия оснований, не позволяющих индивидуальному предпринимателю выдать патент. Ссылки на соответствующие НК РФ обязательны.

Сообщение о несоответствии требованиям применения патентной системы налогообложения также составляется налоговым органом, если индивидуальным предпринимателем допущено несоответствие требованию применения ПСНО, с указанием НК РФ.

Напомним, что в случае нарушения ограничений и требований, обозначенных в НК РФ, налогоплательщик считается утратившим право на применение ПСНО и перешедшим на общий режим налогообложения (на УСНО, на уплату ЕСХН (в случае применения налогоплательщиком соответствующего режима налогообложения)) с начала налогового периода, на который ему был выдан патент.

Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, индивидуальный предприниматель представляет в налоговый орган в течение 10 календарных дней со дня прекращения предпринимательской деятельности, в отношении которой применялась ПСНО ( НК РФ). В заявлении указываются дата, с которой прекращена соответствующая деятельность, и реквизиты выданного патента (номер и дата выдачи).

* * *

В 2021 году вступил в силу ряд документов по налоговому администрированию предпринимателей, применяющих патентную систему. В частности, утверждены следующие формы документов:

-

патент на право применения патентной системы налогообложения;

-

заявление на получение патента, порядок ее заполнения и формат представления в электронной форме;

-

уведомление об отказе в выдаче патента;

-

сообщение о несоответствии требованиям применения патентной системы налогообложения;

-

заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Данные формы приведены в соответствие действующим нормам гл. 26.5 НК РФ.

Отметим, что заявление на получение патента удобнее заполнять в специальной программе, в которой есть все необходимые для этого данные. При заполнении вручную нужные показатели можно взять из порядка заполнения заявления. На сайте ФНС можно найти как форму заявления, так и порядок его заполнения.

«Об утверждении формы патента на право применения патентной системы налогообложения и о признании утратившим силу Приказа Федеральной налоговой службы от 26.11.2014 № ММВ-7-3/599@».

«Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу Приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

«Об утверждении формата представления заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 24.12.2012 № ММВ-7-6/996@».

Для кого применяется патент для ИП на 2021 год

Законодательство Российской Федерации распространяет применение ПСН строго на функционирование ИП. Есть также обязательные требования для некрупного бизнеса, соблюдение которых является необходимым:

- совокупный доход за год не должен быть более шестидесяти миллионов рублей;

- если налогообложение применяется вкупе с УСН, учитывается доход общий;

- количество сотрудников, работающих на ИП, не должно превышать полутора десятков человек;

- в обязательном порядке необходимо вести книгу ведения расходов и приходных операций.

На сегодняшний день законодательно обоснован список видов деятельность, к которому возможно применение ПСН. Многие ИП пересматривают способ отчета перед бюджетом в связи с открывшимися обстоятельствами. При этом значительно уменьшаются суммы, выплачиваемые в бюджет, а также упрощается подача документации.

Наиболее популярными среди российского малого бизнеса видами деятельности являются следующие:

- розничная торговля;

- оказываемые услуги по ремонту;

- компании в сфере питания общественного характера;

- перевозки с использованием транспортных средств;

- услуги аренды (помещения, здания, участки земли).

При этом региональные правительства могут значительно расширять сферу деятельности малого бизнеса, включая в вышеозначенное перечисление какие-то дополнения. Чтобы получить необходимую информацию о возможности применения ПСН непосредственно на осуществляемую деятельность по месту проживания, необходимо обратиться в фискальный орган, где в обязательном порядке должны разъяснить все привилегии регионального значения.

В КАКОЙ инспекции ИП должен получить патент

- При осуществлении деятельности по месту жительства: Заявление подается в налоговый орган по месту жительства;

- При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения. Или субъекта РФ, в котором предприниматель на налоговом учете не стоит. Заявление подается в любой территориальный налоговый орган муниципального образования. Городского округа, города федерального значения или субъекта РФ по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности.

если свидетельство ПСН может действовать в нескольких муниципальных образованиях

Патентная система налогообложения вводится в действие законами субъектов РФ. При этом региональные власти вправе определять территорию действия патента — весь субъект РФ. Только одно муниципальное образование или несколько муниципальных образований на территории этого субъекта. ФНС России в письме от 26.01.15 № ГД-3-15/211 разъяснила, в какой налоговый орган должны обращаться ИП за получением документа. Если на территории субъекта РФ действие патента дифференцировано по муниципальным образованиям. И каждое муниципальное образование (или их группу) обслуживает несколько ИФНС.

Существуют несколько видов предпринимательской деятельности, в отношении которых действие свидетельства ПСН по муниципальным образованиям дифференцировать нельзя. Согласно подпункту 1.1 пункта 8 статьи 346.43 это:

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- розничная торговля, осуществляемая через объекты нестационарной торговой сети (развозная и разносная торговля);

По этим видам деятельности деятельность ПСН может происходить на всей территории субъекта РФ. А не на территории одного или нескольких муниципальных образований.

Чтобы получить свидетельство ПСН на осуществление этих видов деятельности. ИП должен обратиться в налоговую инспекцию по месту жительства (п. 2 ст. 346.45 НК РФ). Для получения патента в субъекте, в котором ИП не проживает, можно обратиться в любой территориальный налоговый орган этого субъекта.

Территория действия

Каждое свидетельство выдается только на один вид деятельности и действует на той территории, которая в нем указана. Это может быть как субъект РФ в целом. Так и отдельное муниципальное образование внутри него (город, например).

При этом в отношении розничной торговли и для ситуации. Когда ПСН действует на территории всего субъекта РФ в целом. Минфин указал в письме от 15.07.2015 № 03-11-12/40617 и разъяснил следующее. Если предприниматель имеет в одном субъекте РФ несколько торговых точек в разных городах. Площадь торгового зала каждой из которых не более 50 кв. м. То на каждую торговую точку получать документ не нужно. В этом случае один патент будет действовать в отношении всех торговых точек. Расположенных на территории одного субъекта РФ. Главное, чтобы все эти объекты торговли были указаны в документа на ПСН. И учтены при расчете его стоимости. Аналогичная ситуация и при оказании услуг общественного питания. Если площадь зала обслуживания посетителей не более 50 кв. м в каждом объекте общепита. И все эти объекты расположены в разных городах на территории одного субъекта РФ. Предпринимателю достаточно приобрести один документ.

Письмо Минфина от 08.02.2013 № 03-11-11/59.

Законом субъекта РФ территория региона в целях применения ПСН может быть «поделена» на муниципальные образования или группы таковых. Соответственно, при таких обстоятельствах выданный ИП документ действует уже не на всей территории субъекта РФ. А только лишь на ее части, что фиксируется в самом патенте. При необходимости, если «патентный» бизнес выходит за рамки того или иного муниципалитета, предпринимателю придется дополнительно приобретать патенты — в этой части он нисколько не ограничен.