Код окоф-2: 330.00.00.00.000

Содержание:

- Изменения в структуре кодов ОКОФ

- Обратите внимание при учете ОС

- Требования к амортизационным группам

- По какому коду окоф учитывается монитор компьютера – Правовой мир

- Переклассификация основных средств

- Решаем юридические и финансовые вопросы

- Порядок перехода на новый ОКОФ

- В каких случаях следует применить ОКОФ ОК 013-2014?

- Сопутствующие понятия

- Компьютер: какая амортизационная группа

- Таблица кодов ОКОФ для офисной электроники

- ОКОФ — общероссийский классификатор основных фондов

- Амортизационные Группы Основных Средств 2020 Таблица Согласно Окоф

Изменения в структуре кодов ОКОФ

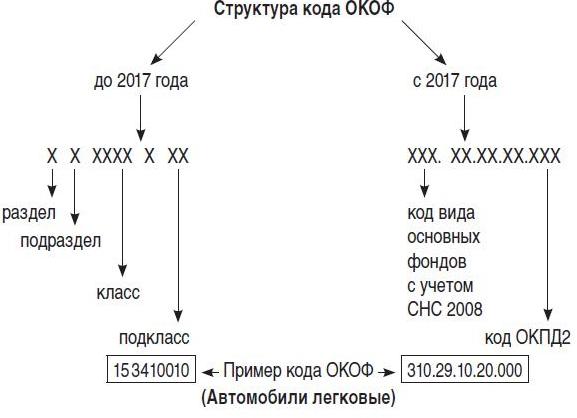

Вид и структура кодов ОКОФ с 2017 года также изменится. Если сейчас код состоит из 9 знаков, то со следующего года он будет включать 12.

Исходя из указанной схемы, согласно действующему коду ОКОФ, соответствующему легковым автомобилям (15 3410010), данные объекты относятся к подразделу классификатора 15 0000000 «Средства транспортные». С учетом требований Инструкции № 157н в бухгалтерском (бюджетном) учете эти объекты следует принимать к учету на счет 0 101 05 000 «Транспортные средства». То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

Если посмотреть на новый код ОКОФ по тем же легковым автомобилям, то какой-либо увязки между ним и номером счета не существует. Непонятно, как учреждения будут осуществлять группировку основных средств в целях бухгалтерского учета, опираясь на новый ОКОФ.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Требования к амортизационным группам

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

По какому коду окоф учитывается монитор компьютера – Правовой мир

Эти наборы цифр нужны для облегчения контроля за оборотными фондами, упорядочивания процесса исчисления по ним амортизации, фиксации происходящих с основными средствами операций в первичных документах и отчетности.

Требования к амортизационным группам

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Окоф для монитора в 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Также отметим, что для тех видов основных средств, которые не указаны в Классификации, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей, что прямо указано в п. 6 ст. 258 НК РФ (смотрите Энциклопедию решений. Определение срока полезного использования амортизируемого имущества при налогообложении прибыли и Энциклопедию решений. Срок полезного использования основных средств для целей бухгалтерского учета, а также Вопрос: Вправе ли организация для определения срока полезного использования в бухгалтерском учете использовать Классификатор, утвержденный постановлением Правительства от 01.01.2002 N 1? (ответ службы Правового консалтинга ГАРАНТ, июль 2017 г.)).

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу

Учет компьютеров и серверов

Установлено, что ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Исходя из представленных доводов, можно констатировать следующее: отдельно монитор не должен учитываться в составе основных фондов компании. Его следует отнести на счета материалов либо товаров, если предполагается его дальнейшая реализация. Если же монитор выступает, как часть единого работающего комплекса, то подобный набор оборудования является объектом ОС «компьютер». Какая амортизационная группа может использоваться для этого объекта уже известно – вторая. В соответствии с новой Классификацией ему присваивается код ОКОФ – 330.28.23.23, а срок полезного использования составляет от 2-х до 3-х лет включительно.

Переклассификация основных средств

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество — предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В таблице приведено общее соответствие группировок основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014.

|

Счет ЕПСБУ |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 |

|||

|---|---|---|---|---|---|

| номер | наименование | код | наименование | код | наименование |

| 101 02 | Нежилые

помещения |

11 0000000 | здания

(кроме жилых) |

210.00.00.00.000 | здания

(кроме жилых) |

| 101 03 | Сооружения | 12 0000000 | сооружения | 220.00.00.00.000 | сооружения |

| 101 01 | Жилые

помещения |

13 0000000 | жилища | 100.00.00.00 | жилые здания и

помещения |

| 101 04 | Машины и

оборудование |

14 0000000 | машины и

оборудование |

320.00.00.00.000

330.00.00.00.000 |

информационное,

компьютерное и теле- коммуникационное (икт) оборудование прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 05 | Транспортные

средства |

15 0000000 | средства

транспортные |

310.00.00.00.000 | средства

транспортные |

| 101 06 | Производственный

и хозяйственный инвентарь |

16 0000000 | инвентарь

производственный и хозяйственный |

330.00.00.00.000 | прочие машины и

оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 07 | Библиотечный

фонд |

19 0001000 | фонды библиотек,

органов научно- технической информации, архивов, музеев и подобных учреждений |

||

| 101 08 | Прочие основные

средства |

19 0009010 | капитальные затраты на

улучшение земель (мелиоративные, осушительные, ирригационные и другие работы |

230.00.00.00 | расходы на

улучшение земель |

| 101 08 | Прочие основные

средства |

17 0000000

18 0000000 19 0000000 |

скот рабочий,

продуктивный и племенной (кроме молодняка и скота для убоя) насаждения многолетние

материальные основные фонды, не включенные в основные группировки |

510.00.00.00.000

520.00.00.00 |

культивируемые

ресурсы животного происхождения, неоднократно дающие продукцию культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| 400.00.00.00 | системы вооружений |

Из-за несоответствий группировок в старом и новом ОКОФ возникают вопросы:

Исходя из нового кода ОКОФ потребуется ли «перенести» объект, принятый к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, на другой аналитический счет бухгалтерского учета?

Если соответствующая позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является, надо ли списать объект из состава основных средств и принять к учету в составе материальных запасов? Какими записями оформить перенос?

На эти и подобные вопросы ответы даны в письме Минфина России от 27.12.2016 N 02-07-08_78243:

Таким образом, для объектов основных средств, принятых к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, ОКОФ ОК 013-2014 (СНС 2008) применяется только в целях статистического учета.

Как было отмечено выше, не следует делать замену кодов по ОКОФ у объектов основных средств, принятых на учет до 01.01.2017, до составления статистической отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля), поскольку классификация всех объектов ОС по новому ОКОФ потребуется только для составления статистической отчетности за 2017 год. Вместе с тем, рекомендуем, провести тестовую перекодировку в копии базы, для того чтобы заранее определить объекты, для которых автоматически не будет найдено соответствие новому ОКОФ, и принять решение в отношении таких объектов.

Решаем юридические и финансовые вопросы

С 01.01.2018 учреждения госсектора должны организовывать ведение бухгалтерского (бюджетного) учета с применением 5 федеральных стандартов, в том числе, федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 N 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Коды ОКОФ для офисной электроники

При ремонте конструктивно-сочлененного предмета персонального компьютера, признанного амортизируемым имуществом, расходы организации на указанные цели рассматриваются как прочие расходы на ремонт основных средств в соответствии со статьями 260 и 324 НК РФ. При замене на новый сочлененный предмет расходы расцениваются как расходы на модернизацию амортизируемых основных средств в соответствии со статьей 257 НК РФ при условии их соответствия требованиям статьи 252 НК РФ.

1) постановка компьютера на баланс как единого комплекса конструктивно сочлененных предметов, состоящего из монитора, системного блока, клавиатуры, мыши и других комплектующих. При указанном способе учета любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

Порядок перехода на новый ОКОФ

Применение ОКОФ для основных средств (далее — «ОС») при их постановке на учет предусмотрено инструкцией № 157н от 01.12.2010.

Группировку ОС, принимаемых на баланс с 01.01.2017, необходимо осуществлять в соответствии с новым ОКОФ ОК 013-2014 (СНС 2008), а СПИ по ним определять по новой редакции Классификации ОС (см. ниже в этой статье).

Кроме того, статистическую отчетность за 2017 год необходимо будет сдавать уже с учетом нового ОКОФ. Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

Особое внимание бухгалтеру бюджетной организации необходимо обратить на то, что в период перехода между финансовыми годами не должны производиться операции по переносу остатков ОС на новые группировки, а также пересчет амортизации

В каких случаях следует применить ОКОФ ОК 013-2014?

Как отмечается в Письме Минфина РФ от 27.12.2016 № 02-07-08/78243, объекты основных средств, принятые к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете:

- в соответствии с Инструкцией № 157н с учетом группировки, приведенной в ОК 013-94;

- с учетом срока полезного использования указанных объектов, установленного Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС) (в редакции до 1 января 2017 года).

Группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету после 1 января 2017 года, следует осуществлять в соответствии с положениями ОКОФ ОК 013-2014 и сроками полезного использования, определенными Классификацией ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640).

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:отдельный объект со своими атрибутами;

конструкция, предусмотренная для выполнения той или иной обособленной функции;

комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

Преумножение

Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями.

Амортизация

Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

средний – объект разбирается и восстанавливается в той части, где это возможно;

капитальный – полная замена всех изношенных элементов или их реставрация.

Компьютер: какая амортизационная группа

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Амортизационная группа сервера определяется в соответствии с Классификатором основных средств. Как правильно определить амортизационную группу для сервера и рассчитать ежемесячный размер амортизации, читайте в этой статье.

Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330).

Электропитание. Необходимо убедиться в наличии источника бесперебойного питания (ИБП) и достаточном уровне заряда его аккумулятора. Как видно из таблицы 1, одной группировке кодов ОКОФ может соответствовать несколько амортизационных групп. Поэтому поиск в Классификации ОС по коду ОКОФ, выбранному для основного средства, редко приводит к результату.

Цели применения ОКОФ в 2021 году

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

К примеру, были аннулированы код 330.31.01.1 — Мебель для офисов и предприятий торговли и код 330.31.01.11 — Мебель металлическая для офисов, которые являлись наиболее подходящими для мебели. В связи с чем, возникает вопрос к какому же коду теперь ее относить.

Помните, что в пределах указанного интервала налогоплательщик должен самостоятельно определить конкретный срок для каждого основного объекта. Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Сервер по окоф 2021

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого предусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен. Если же ПК применяется с целью изготовления и реализации продукции либо для решения управленческих задач, а его себестоимость выше тысяч рублей, то он считается объектом ОС, которое подлежит амортизации. Что можно узнать Под определением амортизация подразумевается процедура переноса себестоимости основных средств на стоимость производимого товара. Для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Таблица помогает заменять шифровку, предусмотренную действующим документом, на новую кодировку, применяемую с года. Она является переходным ключом из одной редакции классификатора в другую. Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев. Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от Прежде всего, данное письмо отсылает к приказу Росстандарта от

Таблица кодов ОКОФ для офисной электроники

| ОК 013-94 | ОК 013-2014 | |

| Код ОКОФ для принтера | 143020360 | 320.26.2 |

| Код ОКОФ для сканера | 143020000 | 330.28.23.23 |

| Код ОКОФ для МФУ (многофункционального устройства) | 143020360 | 320.26.2 |

| Код ОКОФ для персонального компьютера | 143020209 | 320.26.20.14 |

| Код ОКОФ для ноутбука | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для планшета | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для компьютерных колонок | 143221125 | 320.26.30.11.150 |

| Код ОКОФ для сервера | 143020100 | 320.26.20.14 |

| Код ОКОФ для модема или роутера | 143313450 |

320.26.30.11.190

320.26.30.23 |

| Код ОКОФ для телефона (стационарного) | 143222134 | 320.26.30.23 |

| Код ОКОФ для зарядного устройства | 143440142 | 330.26.51.66 |

| Код ОКОФ для проектора | 143322030 | 330.26.70.16 |

| Код ОКОФ для источника бесперебойного питания | 143020000 | 330.28.23.23 |

| Код ОКОФ для сотового телефона | — | 320.26.30.22 |

ОКОФ — общероссийский классификатор основных фондов

Название: Общероссийский классификатор основных фондов Обозначение: ОК 013-2014 (СНС 2008) Дата введения: 01.01.2016 Английское название: Russian classification of fixed assets Принят взамен: ОКОФ ОК 013-94 (действовал до 01.01.2017) Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10 Разработан: Федеральным государственным унитарным предприятием «Российский научно-технический центр информации по стандартизации, метрологии и оценке соответствия» (ФГУП «СТАНДАРТИНФОРМ») Федерального агентства по техническому регулированию и метрологии Внесён: Управлением развития, информационного обеспечения и аккредитации Федерального агентства по техническому регулированию и метрологии Принят и введён в действие: Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. №2018-ст Число изменений: 5 Действующее изменение: №5/2018 вступило в действие 01.07.2018

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации. ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

ОКОФ предназначен для обеспечения информационной поддержки в решении следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Объектами классификации в ОКОФ являются основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

В ОКОФ принята следующая структура кода: XXX.XX.XX.XX.XXX

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

К таким объектам основных фондов относятся расходы на улучшение земель, расходы на передачу прав собственности на непроизведенные активы, научные исследования и разработки и другие. Например, в ОКОФ имеется группировка «230.00.11.10 Затраты на мелиоративные работы».

Для отдельных позиций в ОКОФ предусмотрены пояснения, начинающиеся со слов «Эта группировка включает» (также включает, в том числе включает, не включает).

Амортизационные Группы Основных Средств 2020 Таблица Согласно Окоф

Предприниматель должен осознавать, что если основное средство не встречается в установленной классификации, то он должен установить срок пользования самостоятельно, опираясь либо на технические условия использования, либо на рекомендации изготовителя. В случае же, если объекты не являются новыми, а некоторое время были в употреблении, норма амортизации вычисляется исходя из срока, который уменьшается на период эксплуатации в предыдущей компании.

Здания (кроме жилых) 11 0000000 Корпуса цехов, заводоуправления, мастерских и др. Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию