Мфу код окоф 2021

Содержание:

- Классификация мфу амортизационная группа 2020 год

- Подгруппировки 320.26.2 в ОКОФ

- ОКОФ классификатор 2021 года

- МФУ – третья амортизационная группа

- Значение кода ОКОФ для принтера

- mfu_okof_-_amortizacionnaya_gruppa.jpg

- Как рассчитать в бухгалтерском учете?

- ОКОФ принтера МФУ

- Код Окоф Мфу 2021

- Учет системы видеонаблюдения

- Код окоф 2020 монитор для компьютера

- К какой группе относится МФУ?

- Новый классификатор-справочник ОКОФ

Классификация мфу амортизационная группа 2020 год

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

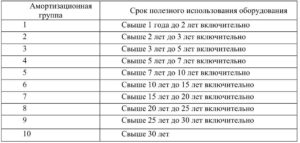

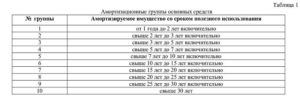

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Мфу окоф амортизационная группа

Скот рабочий

Насаждения многолетние

— имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Инвентарь производственный и хозяйственный

- Сооружения и передаточные устройства

- Средства транспортные

- Основные средства, не включенные в другие группировки

- Машины и оборудование

- Здания

— имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Машины и оборудование

- Жилища

- Инвентарь производственный и хозяйственный

- Сооружения и передаточные устройства

- Насаждения многолетние

- Средства транспортные

Подгруппировки 320.26.2 в ОКОФ

Код, предусмотренный для обозначения компьютеров, имеет 4 подгруппы. Они детализируют предназначенное для обработки и вывода информации оборудование по различным значимым характеристикам. Вот эти подшифры:

- 320.26.20.11 – предназначен для ПК, вес которых не превышает одного десятка килограмм. Это компьютерная техника в форме макбуков, планшетов, электронных ежедневников и т.д.

- 320.26.20.13 – машины, оснащенные процессорами и комплектующими для получения и вывода данных.

- 320.26.20.14 – оборудование, цель создания и приобретения которого – автоматическая обработка вводимых сведений.

- 320.26.20.15 – компьютерная техника, в корпус которых включены устройства для запоминания и (или) ввода/вывода.

Каждый раз, когда в организации приобретается новое цифровое оборудование, бухгалтер выбирает самостоятельно, какой ОКОФ ему соответствует. Именно под таким шифром и будет осуществляться учет и контроль над поступившей офисной техникой.

ОКОФ классификатор 2021 года

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

ОКОФ для принтера в 2021 году

Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10

Так что, в соответствии с нормами ПБУ 6/01 , экран должен быть учтен в составе компьютера в сборе. Ведь монитор является его составляющей частью, одним из компонентов, обеспечивающим в совокупности с другими функционирование оборудования. В этом случае применяется код 320.26.2.

Ответ: В программе 1С, установленных в бюджетных учреждениях, предусмотрена функция «Помощник замены ОКОФ». При ее использовании сами коды изменяются, но амортизационная группа, указанная в карточке объекта, остается прежней.

Всего таких подгрупп 10, они перечислены в уже упоминавшемся выше Постановлении Правительства от 01.01.2002 №1 . Если какой-либо вид оборудования не перечислен ни в одной из этих групп, то срок его эксплуатации устанавливается в соответствии прилагающийся к нему тех.документацией.

ОК 013-94 ОК 013-2014 Код ОКОФ для принтера 143020360 320.26.20.15 Код ОКОФ для сканера 143010210 320.26.20.15 Код ОКОФ для МФУ (многофункционального устройства) 143020360 320.26.20.15 Код ОКОФ для персонального компьютера

Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2021 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2021 года.

МФУ ОКОФ 2021 амортизационная группа

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (Письмо Минфина России от 27.12.2016 № 02-07-08/78243).

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

МФУ – третья амортизационная группа

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2018 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21. Амортизационный срок копира использования – 2-3 года.

Заключение

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет. При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2018 дополнительное разъяснение отсутствует.

>Система Видеонаблюдения Группа Основных Средств

Значение кода ОКОФ для принтера

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2018 года.

mfu_okof_-_amortizacionnaya_gruppa.jpg

Почему так важно чтобы для МФУ группа и ОКОФ были выбраны правильно? Неверный выбор амортизационной группы является серьезным нарушением, из-за которого возникают искажения в налоговом учете. Допущенная ошибка опасна тем, что инспекторы ИФНС могут доначислить организации сразу два налога – на имущество и на прибыль

Если ошибка была выявлена бухгалтером в ходе осуществления фирмой хозяйственной деятельности или в процессе инвентаризации – необходимо пересмотреть срок полезного использования оргтехники и пересчитать амортизацию.

Из какой редакции классификатора ОКОФ надо подбирать код для МФУ

На самом деле, МФУ нужно относить к 3-й амортизационной группе. Поскольку в состав устройства входит копировальная функция, применяется группа «Машины копировальные офсетные листовые для офисов». Срок полезного использования такого ОС составляет от 3 до 5 лет включительно. Соответственно, выбирать группу нужно по наибольшему сроку использования ОС. Такое мнение высказывают сотрудники налоговой инспекции, также этот факт неоднократно подтверждался в российской судебной практике (например, ]]> Постановление АС Западно-Сибирского округа от 09.12.2016 № Ф04-5705/2016 ]]> ). В данном случае налогоплательщик оценивает оргтехнику по отдельным функциям, и на основании этого выбирается максимальный срок амортизации.

- Для учета основных средств предприятия;

- Для оценки состояния и наличия основного фонда компании;

- Для расчетов, связанных с экономической необходимостью наличия того или иного средства на предприятия, его загруженности и своевременного ремонта;

- Для соотношения соответствия ОС международной классификации.

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Коды ОКОФ 2020 полный список новых кодов

Если Вы приобрели принтер для печати информации с персонального компьютера, то присвойте ему код 330.28.23.23 «Машины офисные прочие». Хотя ОКОФ не содержит таких разъяснений, но об этом указано в Классификации основных средств, включаемых в амортизационные группы. Поэтому отнесение принтера на этот код поможет Вам также сблизить его бухгалтерский и налоговый учет.

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет. При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2018 дополнительное разъяснение отсутствует.

Как рассчитать в бухгалтерском учете?

Амортизация здания – это перенос стоимости объекта недвижимости в расходы. Размер амортизационных отчислений зависит от срока полезного использования, который установлен для помещения.

Важно! В бухучете при определении СПИ нужно руководствоваться п.20 ПБУ 6/01. Строгих требований и ограничений по продолжительности полезного срока нет, поэтому в каждом случае предприятие может самостоятельно провести анализ состояния сооружения или помещения, степень его износа, скорость устаревания, влияющие на это факторы, существующие ограничения

Строгих требований и ограничений по продолжительности полезного срока нет, поэтому в каждом случае предприятие может самостоятельно провести анализ состояния сооружения или помещения, степень его износа, скорость устаревания, влияющие на это факторы, существующие ограничения.

Исходя из совокупности факторов, определяется период, на протяжении которого первоначальная стоимость помещения полностью перенесется в расходы, а недвижимость может быть списана как самортизированное основное средство.

При определении СПИ можно руководствоваться Классификацией ОС по амортизационным группам для целей налогового учета.

После того, как определен срок, на протяжении которого планируется использовать здание с необходимой отдачей, выбирается метод начисления амортизации, который будет использован на протяжении всего периода эксплуатации здания.

Амортизацию нужно рассчитывать по зданию обязательно, этого требует ПБУ 6/01. Поэтому даже в случае, когда СПИ у помещения свыше 30 лет, все равно нужно каждый месяц считать отчисления.

Методы расчета амортизационных отчислений:

- Линейный – стоимость списывается равномерными частями в течение всего СПИ.

- Способ уменьшаемого остатка – ускоренный нелинейный метод, при котором амортизация рассчитывается из остаточной стоимости и коэффициенту ускорения.

- По сумме чисел лет СПИ – расчет ведется по первоначальной стоимости при суммировании числа лет срока службы.

- Пропорционально производимой продукции.

В подавляющем большинстве случаев для зданий, нежилых и жилых помещений, сооружений выбирается линейный способ начисления амортизации.

Именно равномерное списание стоимости на протяжении всего длительность срока использования является целесообразным для объектов недвижимости.

- Нужно ли считать амортизацию для земельных участков?

- Амортизационные отчисления по офисной мебели.

Проводки

Расчет амортизационных отчислений нужно начать с месяца, следующего за месяцем принятия здания к учету.

Один раз в месяц выполняется проводка по амортизации на сумму ежемесячных отчислений.

Проводки:

- Дт 20 Кт 02 – начислена амортизация по зданию, занятому в основном производстве;

- Дт 23 Кт 02 – начислена сумма отчислений по объекту недвижимости, занятому во вспомогательном производстве;

- Дт 25 Кт 02 – амортизационные отчисления по помещению общепроизводственного назначения;

- Дт 26 Кт 02 – отчисления по объекту общехозяйственного назначения.

- Дт 29 Кт 02 – амортизация по активу, используемому в обслуживающем производстве.

Линейный способ

Такой способ наиболее удобен и целесообразен для списания стоимости здания в расходы.

Определяющим фактором износа является время, а потому проще всего разбить всю стоимость на количество месяцев СПИ, относя ежемесячно полученную амортизацию в расходы.

Для помещения, здания, квартиры не актуален вопрос морального износа, а также производственные факторы, поэтому нелинейные методы на практике практически никогда не применяются.

Методика расчета линейным способом:

Рассчитывается норма амортизации – ежемесячный процент отчислений.

Формула:

Годовая норма амортизации = 1/СПИ в месяцах * 100%.

Рассчитывается сумма годовой амортизации.

Формула:

Годовая А. = Первоначальная стоимость здания * Норма.

Определяется размер ежемесячных отчислений.

Формула:

Ежемесячная А. = Годовая А. / 12 мес.

ОКОФ принтера МФУ

Обоснование вывода: Бухгалтерский учет Правила формирования в бухгалтерском учете информации об основных средствах организаций (за исключением кредитных организаций и государственных (муниципальных) учреждений) установлены ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01).Согласно п. 4 ПБУ 6/01 актив принимается коммерческой организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;б) объект предназначен для использования в течение длительного времени, т.е.

Описанный порядок учета «малоценки» за балансом позволит вам наладить контроль за объектами с момента начала их использования и до того времени, когда они будут списаны по причине износа или выбытия. Способ второй: заведите карточку учета «малоценки».

Код Окоф Мфу 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Код Окоф Мфу 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Коды из ОКОФ используются всеми предприятиями независимо от формы собственности, а также индивидуальными предпринимателями в следующих случаях:

- Внесение данных для целей бухгалтерского учета.

При документальной регистрации каждого объекта оформляется учетный документ, в котором должен быть определен код ОКОФ.

2. Заполнение форм отчетности в органы статистики.

Формами статистической отчетности по основным фондам предусмотрен обязательный реквизит – код ОКОФ.

3. Определение группы амортизации.

Выбирая коды ОКОФ для своего имущества, предприятие решает вопрос о сроке полезного использования, который определяется в месяцах. От правильного выбора зависит сумма амортизации и амортизационной премии для расчета налогов.

4. Отчеты для налоговой инспекции.

5. Льготы по налогам.

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Коды ОКОФ 2021 полный список новых кодов

Все объекты, которые есть у предприятия и соответствуют понятиям «основные средства» и «нематериальные активы».

Примеры основных средств — здания, оборудование, автомобили, дороги, площадки, трансформаторные станции, спецтехника и т.п. Обязательный критерий таких объектов – срок службы более года и стоимость более 40000 руб.

Нематериальные активы — в основном это программное обеспечение, результаты интеллектуальной деятельности.

Не подходят под классификацию:

- предметы, которые служат менее года;

- специальный инструмент и приспособления (для серийного производства);

- спецодежда, форменная одежда и обувь, выдаваемая работникам;

- молодняк животных, птица, кролики, семьи пчел и т.п.;

- временные сооружения, возводимые при строительстве;

- многолетние насаждения и посадочный материал;

- бензомоторные пилы, сучкорезы и т.п;

- временные лесные сооружения;

- предметы, которые выдаются напрокат (независимо от их стоимости).

Также не соответствует понятию «основные фонды» имущество, которое является готовой продукцией, то есть то, что предприятие собирается продать, либо из чего планирует строить.

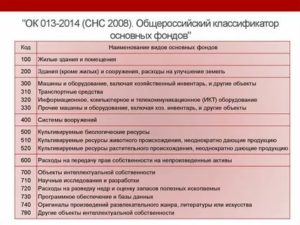

Код содержит в себе 12 знаков. Каждому виду основного фонда присвоен уникальный код и специальное название.

Первые три цифры означают раздел, например:

- Жилые здания — код 100;

- Нежилые здания – код 200;

- Сооружения – код 220;

- Машины и оборудование- код 300;

- Системы вооружения- код — 400;

- Научные системы и разработки – код 710, и т.п.

Всего 22 группы, их принцип- классифицировать объекты по видам и назначению.

Остальные цифры кода детализируют объект по подразделу, классу, подклассу и виду.

Например, объекту «Ограды металлические» соответствует код 220.25.11.23.133, что означает группу «Сооружения».

ОКОФ выглядит как очень длинная таблица, в которой нужно найти подходящий код.

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Какой Окоф У Принтера В 2021 Году

Принтер относится ко Второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Соответственно, срок полезного использования Принтера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Учет системы видеонаблюдения

Систему видеонаблюдения не включайте в состав основных средств. А вот отдельные ее элементы придется учесть как основные средства, если срок их полезного использования более 12 месяцев. То есть если расходный материал соответствует критериям основных средств, то их нужно учитывать как отдельные объекты основных средств. Если не соответствуют, то отнести к материальным запасам, и после установки списать. Если договор у вас будет в 2018 году не забудьте учесть положения нового стандарта «Основные средства».

Объекты системы видеонаблюдения принимайте к бухгалтерскому учету по первоначальной стоимости. Напомню, что согласно п. 23 Инструкции N 157н, первоначальной стоимостью объекта признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание), с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ. В вашем случае к фактически вложениям по приобретению объектов системы видеонаблюдения относите суммы, уплачиваемые в соответствии с договором поставщику, стоимость работ по монтажу, установке оборудования, суммы по договорам за информационные и консультационные услуги, связанные с приобретением системы (если они были), а также затраты по доставке оборудования для монтажа системы, ну и иные затраты, непосредственно связанные с приобретением системы видеонаблюдения.

Код окоф 2020 монитор для компьютера

(имущество со сроком полезного использования свыше 2 лет до 3 лет включительно) Машины и оборудование 330.25.73.50 Формы литейные; опоки для литья металлов; поддоны литейные; модели литейные — 330.26.51.66 Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки оборудование для контроля технологических процессов 330.28 Машины и оборудование, не включенные в другие группировки оборудование буровое нефтепромысловое и геолого-разведочное 330.28.13.1 Насосы для перекачки жидкостей; подъемники жидкостей насосы артезианские и погружные 330.28.22.11.190 Подъемники, не включенные в другие группировки подъемники мачтовые строительные 330.28.22.14.125 Краны грузоподъемные стрелкового типа — 330.28.22.18 Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее грейферы; приспособления и устройства грузозахватные, оснащение монтажное, приспособления навесные для уплотнения грунтов, используемые при строительстве; конвейеры ленточные передвижные с прорезиненной лентой 330.28.22.18.180 Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки валки опорные 330.28.22.18.244 Погрузчики-измельчители силоса и грубых кормов машины для заготовки грубых кормов 330.28.22.18.245 Стогометатели — 330.28.22.18.390 Оборудование подъемно-транспортное и погрузочно-разгрузочное прочее, не включенное в другие группировки питатели ленточные стационарные 330.28.23.23 Машины офисные прочие включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей 330.28.29.12 Оборудование и установки для фильтрования или очистки жидкостей гидроциклоны однокорпусные; батареи гидроциклонов 330.28.29.22.190 Устройства механические для разбрызгивания, рассеивания или распыления прочие, кроме сельскохозяйственных питатели (без лабораторных) 330.28.30.51 Косилки (включая устройства режущие для установки на тракторе) — 330.28.30.52 Машины сеноуборочные плющилки тракторные; волокуши тракторные; грабли конные и тракторные; ворошилки; установки искусственного досушивания сена и машины для заготовки грубых кормов прочие 330.28.30.53 Прессы для соломы или сена (включая пресс-подборщики) — 330.28.30.83 Оборудование для приготовления кормов для животных — 330.28.30.86.110 Оборудование для сельского хозяйства, не включенное в другие группировки оборудование специальное технологическое для животноводства и кормопроизводства 330.28.41.24.190 Станки для прочих видов обработки металлов резанием оборудование немеханизированное, ручная аппаратура для кислородной резки металлов и сменные машинные резаки 330.28.91.11.120 Ковши для металлургического производства — 330.28.92.11 Подъемники и конвейеры непрерывного действия для подземных работ — 330.28.92.12.190 Машины проходческие прочие оборудование для горнодобывающих производств (машины бурильные, пневмоударники, оборудование навесное бурильное; машины и оборудование для зарядки и забойки взрывных скважин; оборудование горноспасательное; аппаратура шахтной автоматизации, сигнализации и связи и другое оборудование) 330.28.93.13.149 Оборудование технологическое прочее для комбикормовой промышленности бункеры для сухих и влажных кормов 330.28.93.17.112 Машины для измельчения и нарезания — 330.30.20.31.120 Оборудование путевое для контроля и ремонта железнодорожных путей машины и инструменты для работы с отдельными элементами верхнего строения пути 330.32.50 Инструменты и оборудование медицинские технологическая оснастка для протезной промышленности Средства транспортные 310.29.10.59.270 Средства транспортные, оснащенные подъемниками с рабочими платформами подъемники грузопассажирские Инвентарь производственный и хозяйственный 220.42.99.12 Сооружения для занятий спортом и отдыха — Насаждения многолетние 520.00.10.08 Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки земляника Третья группа

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

К какой группе относится МФУ?

Так как для МФУ амортизационная группа и ОКОФ в 2020 году четко не определены, налогоплательщик имеет право установить срок полезного использования оргтехники основываясь на рекомендациях производителя, технических условиях и прочей информации. МФУ иногда ошибочно относят ко 2-й группе ОС, используемым 2-3 года, ориентируясь на сроки для принтера или факсимильного устройства, однако это может привести к возникновению претензий со стороны налоговиков.

На самом деле, МФУ нужно относить к 3-й амортизационной группе. Поскольку в состав устройства входит копировальная функция, применяется группа «Машины копировальные офсетные листовые для офисов». Срок полезного использования такого ОС составляет от 3 до 5 лет включительно. Соответственно, выбирать группу нужно по наибольшему сроку использования ОС. Такое мнение высказывают сотрудники налоговой инспекции, также этот факт неоднократно подтверждался в российской судебной практике (например, ]]> Постановление АС Западно-Сибирского округа от 09.12.2016 № Ф04-5705/2016 ]]> ). В данном случае налогоплательщик оценивает оргтехнику по отдельным функциям, и на основании этого выбирается максимальный срок амортизации.

Почему так важно чтобы для МФУ группа и ОКОФ были выбраны правильно? Неверный выбор амортизационной группы является серьезным нарушением, из-за которого возникают искажения в налоговом учете. Допущенная ошибка опасна тем, что инспекторы ИФНС могут доначислить организации сразу два налога – на имущество и на прибыль

Если ошибка была выявлена бухгалтером в ходе осуществления фирмой хозяйственной деятельности или в процессе инвентаризации – необходимо пересмотреть срок полезного использования оргтехники и пересчитать амортизацию.

Новый классификатор-справочник ОКОФ

- К имуществу, которое поставлено на учет до 2020 года, не обязательно применять новую кодировку. Однако, если всю бухгалтерию перевести на новую нумерацию, то это будет не лишним.

- СПИ определяется единожды при вводе имущества в работу.

- СПИ объекта можно пересмотреть в случае его обновления;

- Замена первичной документации не требуется. Старые обозначения не утрачивают своего действия.

- Переходить на новые коды следует с использованием специально разработанных переходных ключей.

- В случае отсутствия какого-либо названия по ОКОФ-2020 остановить выбор на наиболее подходящем варианте из предыдущей редакции.

- Не делать обозначения новых и старых норм, если новыми стандартами название удалено.

- Следует обозначать те названия в новом справочнике классификации основных средств, для которых не установлено соответствие в предыдущем документе.

- По любым вопросам стоит обращаться к специально предусмотренной горячей линии помощи для бухгалтеров. Телефонные номера найти не сложно, они имеются в открытом доступе.