Как проводится бухгалтерский учет в казенных учреждениях

Содержание:

- Содержание курса

- Новый состав и изменения в бюджетной отчетности за 2020 год

- Готовое решение

- Основы бухучета для чайников

- Скорректировали правила учета и добавили новые счета в Инструкцию № 157н

- Бухгалтерский учет бюджетных организаций, его отличия и особенности

- Курсы повышения квалификации по отдельным участкам учета

- Что значит составить проводку в бухучете?

- Справочник Бухгалтера

- Учет в бюджетных учреждениях на основе плана счетов

- Федеральные стандарты БУ

- Задачи бюджетного учета

- Правительство утвердило новые соцвыплаты сотрудникам медучреждений, которые контактируют с больными COVID-19

- Определения и виды организаций, финансируемых из бюджета

- Учет операций с ОС и имуществом

Содержание курса

Стандартный курс для начинающих, которые только начинают разбираться с особенностями ведения бухгалтерского учета, включает в себя важную информацию, которая потребуется любому коммерческому деятелю вне зависимости от сферы его деятельности.

В частности, стоит отметить несколько ключевых тем:

- ведение бухгалтерского учета в бюджетных компаниях;

- история развития ведения бюджетной отчетности;

- план, по которому должны оформляться счета бухгалтерского учета в бюджетных компаниях;

- формы отчетности, которые используются бюджетными компаниями;

- особенности ведения учета денежных средств.

Новый состав и изменения в бюджетной отчетности за 2020 год

Минфин внес поправки в приказы по отчетности организаций бюджетной сферы № 191н, № 33н и № 15н. Приводим обзор изменений.

Отчетность бюджетных и автономных учреждений

Приказы Минфина России от 30.06.2020 № 127н, от 30.11.2020 № 292н — изменения в Инструкции № 33н.

1. Скорректировали порядок заполнения и формы:

- баланс государственного (муниципального) учреждения (ф. 0503730);

- отчет о результатах деятельности (ф. 0503721);

- отчет о движении денежных средств (ф. 0503723);

- пояснительная записка к балансу учреждения (ф. 0503760):

- таблица № 1 «Сведения о направлениях деятельности» — ранее «Сведения об основных направлениях деятельности»;

- таблица № 4 «Сведения об основных положениях учетной политики учреждения» — ранее «Сведения об особенностях ведения учреждением бухгалтерского учета»;

- сведения об исполнении плана финансово-хозяйственной деятельности» (ф. 0503766) — ранее «Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)»;

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- сведения о финансовых вложениях учреждения (ф. 0503771);

- сведения об изменении остатков валюты баланса учреждения (ф. 0503773);

- сведения о принятых и неисполненных обязательствах (ф. 0503775);

- сведения об остатках денежных средств (ф. 0503779);

- сведения о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства (ф. 0503790).

2. Из состава Пояснительной записки (ф. 0503760) исключили сведения о количестве обособленных подразделений (ф. 0503761), о целевых иностранных кредитах (ф. 0503767).

Отчетность казенных учреждений

Приказы Минфина России от 02.07.2020 № 131н, от 16.12.2020 № 311н — изменения в Инструкции № 191н.

1. Скорректировали порядок заполнения и следующие формы:

- баланс главного распорядителя, получателя бюджетных средств, главного администратора доходов, источников финансирования дефицита бюджета (ф. 0503130);

- отчет о финансовых результатах деятельности (ф. 0503121);

- справка по консолидируемым расчетам (ф. 0503125);

- пояснительная записка к балансу (ф. 0503160):

- таблица № 1 «Сведения о направлениях деятельности» — ранее «Сведения об основных направлениях деятельности»;

- таблица № 4 «Сведения об основных положениях учетной политики» — ранее «Сведения об особенностях ведения бюджетного учета»;

- сведения об исполнении бюджета (ф. 0503164);

- сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166);

- сведения о движении нефинансовых активов (ф. 0503168);

- сведения по дебиторской и кредиторской задолженности (ф. 0503169);

- сведения об изменении остатков валюты баланса (ф. 0503173);

- сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175);

- сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190).

2. Из состава Пояснительной записки (ф. 0503160) исключили сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных унитарных предприятий (ф. 0503761), о результатах деятельности (ф. 0503162).

Дополнительная отчетность федеральных казенных учреждений

Приказ Минфина России от 16.12.2020 № 313н — изменения в Приказе № 15н.

Финансисты скорректировали заполнение расшифровки дебиторской задолженности по выданным авансам (ф. 0503191).

Приглашаем пройти специализированный бюджетный курс Отчетность бюджетных, автономных и казенных учреждений

Консолидированная отчетность

Приказ Минфина России от 29.10.2020 № 250н — изменения в Инструкции № 191н.

В составе системы бюджетов появился новый уровень — бюджеты муниципальных округов. Отчетность этих бюджетов с 2021 года будет входить в состав консолидированной отчетности. Поэтому финансисты внесли правки в следующие формы:

- консолидированный отчет о кассовых поступлениях и выбытиях (ф. 0503152);

- отчет об исполнении консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда (ф. 0503317);

- баланс исполнения консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда (ф. 0503320);

- консолидированный отчет о финансовых результатах деятельности (ф. 0503321);

- консолидированный отчет о движении денежных средств (ф. 0503323).

Готовое решение

Конфигурация «Бухгалтерия для бюджетных учреждений» соответствует требованиям, предъявляемым к программным средствам для автоматизации бухгалтерского учета бюджетных учреждений:

- Стандартная методология бюджетного учета;

- Оперативная поддержка законодательства;

- Полнофункциональный комплекс готовых решений по автоматизации основных участков бюджетного учета;

- Единый взаимосвязанный технологический процесс обработки документации по всем разделам учета с составлением баланса;

- Работа в едином информационном пространстве;

- Единый документооборот;

- Однократный ввод данных;

- Использование государственных классификаторов;

- Обмен данными с казначейскими системами;

- Обмен данными с системами типа «Клиент-Банк»;

- Загрузка данных из других программ;

- Формирование бухгалтерской и налоговой отчетности в электронном виде;

- Возможность подключения внешних отчетов, сохранение любой отчетной информации в виде excel-файлов

- и многое другое

что позволяет позиционировать программу, как готовое решение, которое можно сразу использовать в большинстве бюджетных учреждений – получателей бюджетных средств.

Учитывая потребность финансовых органов в централизации учета, в конфигурации «Бухгалтерия для бюджетных учреждений» реализована возможность ведения бухгалтерского учета как одного бюджетного учреждения, так и группы бюджетных учреждений (структурных подразделений учреждения) в одной информационной базе с получением как общих, так и раздельных (по учреждениям, структурным подразделениям) главных книг и балансов. Помимо раздельного учета по учреждениям, конфигурация поддерживает до 5 разрезов аналитического учета. В конфигурации также предусмотрена работа с распределенными информационными базами и другие возможности.

Основы бухучета для чайников

Бухгалтер – специалист, от которого во многом зависит финансовое благополучие определенной компании. Человеку, желающему стать профессионалом в сфере бухучета, нужно регулярно производить различные подсчеты.

Настоящие специалисты также разбираются в основах экономики и коммуникации.

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки

И ко всему этому нужно быть морально готовым.

Нельзя выбирать профессию по принципу: «лишь бы что». Если же человек серьезно настроен стать бухгалтером, то для него предусмотрено два варианта развития событий:

- Обучение в высшем учебном заведении. В принципе, специальность бухгалтера предусмотрена во многих колледжах, поэтому люди с 9 классами образования также могут пойти учиться. Но впоследствии все равно придется получать высшее, поскольку это больше ценится среди работодателей.

- Обучение на дому. Можно «посещать» вебинары, проходить онлайн-курсы, читать книги и статьи. Обязательно нужно осваивать , в частности — C1. Для человека, обучающегося самостоятельно, сейчас есть множество ресурсов и возможностей.

Стоит учитывать, что бухгалтеру-самоучке также потребуется пройти производственную практику. Далеко не каждой компании нужны кадры без диплома и рекомендаций, поэтому придется постараться для того, чтобы получить желаемую должность.

Рекомендуется пройти обучающие курсы для получения сертификата. Настоящий специалист постоянно повышает свою квалификацию, осваивает новые программы и производит мониторинг специализированной литературы.

Скорректировали правила учета и добавили новые счета в Инструкцию № 157н

Вступил в силу с 17 октября 2020 года, часть изменений применяется с 2021 года

Главная новость октября для бюджетной сферы — правки и дополнения в Инструкцию № 157н. Большинство из них применяются с 2021 года. Но в части аналитического учета к счетам учреждения должны учесть корректировки уже при формировании отчетности на 1 января. А если закрепят эти изменения в своей учетной политике, то уже в течение 2020 года. Теперь подробнее.

Что меняется с отчетности за 2020 год

-

Добавили новые балансовые счета:

- 106 50 «Вложения в объекты государственной (муниципальной) казны» (106 51–106 56);

- 106 90 «Вложения в имущество концедента» (106 91–106 95);

- 205 38 «Расчеты по доходам по выполненным этапам работ по договору строительного подряда»;

- 207 40 «Расчеты по прочим долговым требованиям»;

- 208 52 «Расчеты с подотчетными лицами по перечислениям наднациональным организациям и правительствам иностранных государств»;

- 208 53 «Расчеты с подотчетными лицами по перечислениям международным организациям»;

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

-

Добавили новые забалансовые счета:

- 33 «Ценные бумаги по договорам репо»;

- 38 «Сметная стоимость создания (реконструкции) объекта концессии»;

- 39 «Доходы от инвестиций на создание (реконструкцию) объекта концессии»;

- 45 «Доходы и расходы по долгосрочным договорам строительного подряда».

-

Скорректировали наименования и правила учета на некоторых балансовых и забалансовых счетах:

- одновременно со списанием основных средств или нематериальных активов нужно списать убыток от обесценения, если его начисляли в учете;

- счет 105 01 переименовали — «Лекарственные препараты и медицинские материалы»;

- на счете 105 07 «Готовая продукция» нужно также учитывать биологическую продукцию;

- возврат межбюджетных трансфертов прошлых лет отражают на счете 303 05 «Расчеты по прочим платежам в бюджет»;

- НФА, которые не соответствуют критериям актива, нужно учитывать за балансом на счете 02 в условной оценке один объект — один рубль;

- за балансом на счете 07 призы и подарки учитывают с момента приобретения (если их не принимают на склад) или выдачи со склада до вручения;

- на счете 27 отражают в том числе основные средства, которые нужны сотрудникам для исполнения служебных обязанностей.

- Установили, что при завершении года не нужно обнулять счета с остатками по подстатьям КОСГУ 560/660 и 730/830.

Что меняется с учета 2021 года

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

-

По счетам 102 00, 104 00, 106 00, 111 00 и 114 00 утвердили единые аналитические буквенные коды счетов:

- N — научные исследования (научно-исследовательские разработки);

- R — опытно-конструкторские и технологические разработки;

- I — программное обеспечение и базы данных;

- D — иные объекты интеллектуальной собственности.

-

Операции с нематериальными активами перевели на баланс на счета

забалансовый счет 01 больше для этого использовать не нужно.

:

-

Добавили новые балансовые счета по резервам и исправлению ошибок прошлых лет:

- 114 87 «Резерв под снижение стоимости готовой продукции»;

- 114 88 «Резерв под снижение стоимости товаров»;

- 304 66 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 304 76 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям»;

- 401 16 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 401 17 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям»;

- 401 26 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 401 27 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям».

- Исключили счета 304 84 и 304 94 для ошибок прошлых лет по внутриведомственным расчетам.

-

Для ЕКС (единого казначейского счета) добавили новые балансовые счета:

24 00, 225 00, 324 00 и 421 00, а также забалансовый счет 53 «Ценные бумаги по договорам репо от управления остатками средств на ЕКС».

Бухгалтерский учет бюджетных организаций, его отличия и особенности

В принципе суть учета остается той же: доведение правдивой и достоверной информации о деятельности бюджетной организации до лиц, заинтересованных в ней, однако отражение на счетах проводимых операций абсолютно другое.

Бухгалтерский учет бюджетных организаций имеет специфические нюансы и особенности, к ним относятся:

- организация учета с использованием статей бюджетной классификации;

- постоянный контроль над исполнением расходной сметы;

- расходы фактические и кассовые, их выделение в учете в отдельную группу;

- отраслевые особенности учета в структуре отрасли;

- тщательное следование требованиям нормативных документов и их выполнение.

Следует отметить, что отличительные черты присуще также и системе кодировки, а это означает, что бюджетные учреждения используют свой, специфичный план счетов, чтобы учитывать исполнение сметы расходов. Специфичность заключается в содержании номера счета Плана счетов бюджетного учета, состоящий, в свою очередь, из 26 разрядов и структурированный следующим образом: с 1 по 17 – это коды бюджетной классификации, с 18 по 26 – это коды счета бюджетного учета.

Также стоит обратить внимание, что бухгалтерский учет бюджетных учреждений предусматривает появление новых классов и счетов. Это связано непосредственно с имеющимися особенностями работы самих учреждений

Здесь не ведется коммерческая деятельность, не получается прибыль, поэтому нет и счетов, “завязанных” на этом.

Ясно и то, что баланс “бюджетников” и баланс ”коммерсантов” также отличаются друг от друга. Общая структура и его сущность остаются те же самыми – активы с левой стороны (средства полученные), пассивы с правой стороны (источники, образующие активы). Однако внутри конструкция уже другая. Глубокие изменения затронули и структуру основных и денежных средств, обязательств и финансовых активов.

Относительно отчетности, ее составления и предоставления вышестоящим органам — можно отметить, что организации бюджетной сферы сдают их согласно своим спискам и графикам сдачи отчетов.

Курсы повышения квалификации по отдельным участкам учета

Кроме двух общий направлений, о которых вы узнали выше, бухгалтер бюджетного, казенного или автономного учреждения может повысить свою квалификацию по отдельным вопросам учета. После такого обучения выдается удостоверение о повышении квалификации.

Учет заработной платы в организациях бюджетной сферы

Код А, 4 урока, 60 академических часов

Узнаете, как правильно проводить удержания из зарплаты, оплачивать труд по совместительству и за совмещение, оформлять первичные документы по зарплате.

Первичные документы в организациях бюджетной сферы

Коды А и В, 4 урока, 40 академических часов

Узнаете, как составлять и проверять «первичку» в 2021 году: какими документами оформить операции по зарплате, ОС, МЗ и контрагентам.

Учет и списание основных средств и материальных запасов в организациях бюджетной сферы.

Код А, 4 урока, 60 академических часов

Узнаете об операциях с активами от поступления до выбытия: как оформить и отразить в учете поступление, эксплуатацию и списание основных средств и материальных запасов.

Учетная политика организаций бюджетной сферы

Коды А и В, 4 урока, 40 академических часов

Узнаете, какие изменения внести в учетную политику с 2021 года: новые ФСБУ, изменения Инструкций 157н, 174н, 164н и 183н и первичной документации по Приказу № 52н.

Учет денежных средств в организациях бюджетной сферы

Коды А, 2 урока, 20 академических часов

Узнаете на примерах, как оформлять наличные и безналичные операции на лицевых счетах и в кассе в 2021 году.

Внутренний контроль и аудит в организациях бюджетной сферы

Коды В и С, 3 урока, 40 академических часов

Узнаете, как организовать системы финансового контроля и аудита, чем процедуры отличаются друг от друга и почему их нельзя объединять.

Расчеты с подотчетными лицами в организациях бюджетной сферы

Код А, 3 урока, 20 академических часов

Узнаете, как избежать ошибки в работе с подотчетниками: выдать аванс, оплатить и учесть расходы по командировкам и хозяйственным нуждам.

Отчетность бюджетных, автономных и казенных учреждений

Код В, 5 уроков, 40 академических часов

Узнаете изменения с 2021 года и особенности составления форм по Инструкциям № 33н и 191н, сможете проверить себя и избежите штрафов за искажение отчетности и нарушение сроков сдачи.

Отражение в отчетности кассовых и некассовых операций учреждений

Коды В и С, 3 урока, 40 академических часов

Узнаете, как отразить в формах отчетности (ф. 0503123, ф. 0503127, ф. 0503723, ф. 0503737, ф. 0503178, ф. 0503779 и др.) кассовые операции с наличностью и некассовые операции: удержание средств из зарплаты сотрудников, удержание неустойки из обеспечения контракта, эквайринг и пр.

Консолидированная отчетность в организациях бюджетной сферы

Код D, 4 урока, 40 академических часов

Узнаете особенности составления консолидированных форм в 2021 году, сможете проверить себя и избежите штрафов за искажение отчетности и нарушение сроков сдачи.

Расчеты c обособленными подразделениями в организации бюджетной сферы

Код С, 2 урока, 20 академических часов

Разберетесь, как отражать внутриведомственные расчеты, расчеты учреждения и его филиала по передаче субсидий, налогу на прибыль, НДС. Отражать имущество при централизованных поставках.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Справочник Бухгалтера

24.09.2018 Содержание Здравствуйте. В этой статье я расскажу как стать бухгалтером или как стать главным бухгалтером.

Если вы открыли эту статью, то первый шаг в этом направлении уже сделан. Итак, что же для этого нужно: — желание; терпение; характер и оптимизм. Бухгалтер должен знать не только бухгалтерский учет, но и налоговый учет, юриспруденцию, делопроизводство, уметь пользоваться ПК.

Главный бухгалтер также должен уметь проводить анализ хозяйственной деятельности предприятия, составлять сметы , бизнес-план. Для начала, чтобы стать хорошим специалистом, необходимо понимать, какие нормативные акты и документы регулируют бухгалтерский учет и для чего же вообще он нужен.

Основные документы, регулирующие бухгалтерский учет разрабатываются и утверждаются Министерством Финансов РФ.

Требования к бухгалтерскому учету и бухгалтерской (финансовой) отчетности в нашей стране едины, независимо от того коммерческая это фирма, бюджетная организация или Центральный банк РФ.

В РФ существует Федеральный закон «О бухгалтерском учете» (№ 402-ФЗ от 06.12.2011).В статье 4 названного закона говорится о том, что законодательство РФ о бухгалтерском учете состоит из названного Закона, других Федеральных законов, нормативных актов, федеральных и отраслевых стандартов.

В Законе нет ссылок на конкретные документы, но можно выделить следующие из них:

- «Положение по ведению бухгалтерского учета в РФ», утверждено Приказом Минфина РФ от 29.07.98г №34-н. (действует в части непротиворечащей Закону № 402-ФЗ);

- «Положения по бухгалтерскому учету». На сегодняшний день их двадцать четыре, все они утверждены Приказами Минфина. Более подробно изучать их начинающему бухгалтеру лучше параллельно с «Планом счетов».

- «План счетов бухгалтерского учета финансово-хозяйственной деятельности», утвержден Приказом МФ РФ от 31.10.2000г №94-н, применяется коммерческими организациями. В бюджетной и банковской сферах действуют свои «Планы счетов»;

Говоря о нормативных

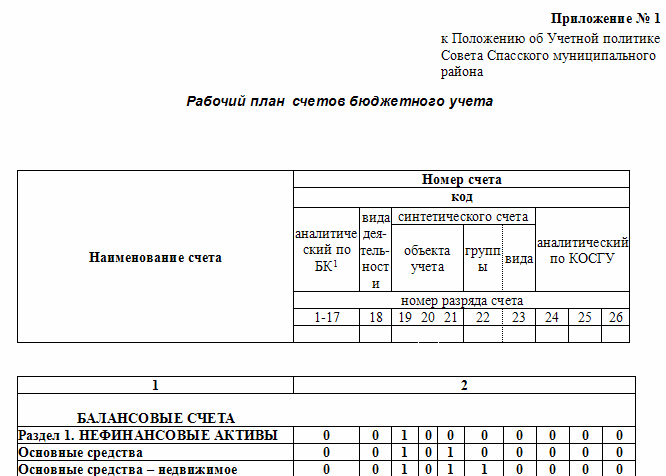

Учет в бюджетных учреждениях на основе плана счетов

Итак, мы ознакомились с основными НПА, регулирующими составление плана бюджетного учета в 2020 году. Теперь рассмотрим актуальные положения законодательства в части формирования и структурирования счетов, используемых в бухучете.

В соответствии с нормами п. 21 приказа № 157н российские бюджетные организации, используя Единый план счетов либо специальный план учета, обязаны формировать внутренние планы счетов хозяйственного учета, именуемые рабочими.

В обеих разновидностях плана счетов — в документе, утвержденном в приказе № 162н или в рабочем плане, который формируется в учреждении, используются номера счетов, в структуре которых присутствуют 26 цифр.

Рассмотрим их основные особенности, которые можно представить в виде таблицы:

|

Разряды |

Особенности кодов |

|

1–17 |

В цифрах 1–17 фиксируется аналитический код, коррелирующий с кодом классификации бюджетных расходов, доходов учреждения или же иных ресурсов финансирования |

|

18 |

В цифре 18 фиксируется код, отражающий тип денежного обеспечения |

|

19–23 |

В 19–23 цифрах хозяйственного счета, используемого в плане, фиксируется синтетический код, присутствующий в Едином плане |

|

24–26 |

Казенные учреждения должны фиксировать в 24–26 цифрах кода операций по КОСГУ |

Скачать пример реального рабочего плана счетов бюджетного учета, составленного одним из российских муниципалитетов, вы можете на нашем сайте:

Изучим теперь алгоритм составления счета, который может быть включен в рабочий план, более подробно.

Федеральные стандарты БУ

Под федеральными стандартами учета понимается документация, определяющая ключевые требования к организации и осуществлению учета на предприятии. Федеральные стандарты обязательны к использованию всеми организациями, в том числе бюджетными и государственными учреждениями.

ФС разработаны с целью корректного и эффективного ведения учетной деятельности. Каждый стандарт регламентирует какой-либо раздел учета. При этом стандарты могут определять специальные требования к бухучету организаций, относящихся к бюджетной сфере РФ.

В 2020 году начали действовать пять стандартов:

С 2020 года также введены новые стандарты:

Все стандарты будут вводиться постепенно вплоть до 2021 года.

Задачи бюджетного учета

К основным задачам бюджетного учета относят:

-

формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а также о финансовых результатах их деятельности;

-

формирование полной и достоверной информации об исполнении всех бюджетов бюджетной системы Российской Федерации;

-

обеспечение контроля за соответствием операций, осуществляемых в ходе исполнения бюджетов бюджетной системы Российской Федерации, законодательству Российской Федерации;

-

обеспечение контроля за состоянием активов и выполнением обязательств учреждений;

-

обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств учреждений, а также отчетностью об исполнении бюджетов бюджетной системы Российской Федерации.

Правительство утвердило новые соцвыплаты сотрудникам медучреждений, которые контактируют с больными COVID-19

Законодатели добавили еще одну меру социальной поддержки для работников здравоохранения, которые контактируют с больными коронавирусной инфекцией и оказывают им помощь. Новую соцвыплату назначают с 1 ноября 2020 года по 31 декабря 2021 года.

Деньги работникам будет выплачивать ФСС по информации от работодателей. Для этого учреждения должны ежемесячно направлять в территориальный орган ФСС электронный реестр работников для выплат:

- за ноябрь — до 14 декабря;

- декабрь — до 25 декабря.

В течение 7 рабочих дней ФСС перечислит деньги на банковскую карту или счет сотрудника. Размеры новых выплат за одну нормативную смену варьируются следующим образом.

| Направление | Врачи и медработники | Средний медперсонал | Младший медперсонал |

|---|---|---|---|

| Скорая медицинская помощь | 2430 руб. | 1215 руб. | 950 руб. |

| Специализированная медпомощь в стационарных условиях | 3880 руб. | 2430 руб. | 1215 руб. |

| Первичная медико-санитарная помощь в амбулаторных условиях | 2430 руб. | 1215 руб. | 600 руб. |

| Работники, которые не оказывают медпомощь по диагностике и лечению COVID-19, но контактируют с зараженными | 2430 руб. | 1215 руб. | 600 руб. |

| Патологоанатомические бюро и отделения, которые проводят патологоанатомические исследования по COVID-19 | 3880 руб. | 2430 руб. | 1215 руб. |

Водители машин скорой медпомощи, члены летных экипажей воздушных судов санитарной авиации получают за смену по 1215 руб., а фельдшеры (медсестры) по вызовам скорой помощи — 600 руб. за смену.

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

|

Автономные (АУ) |

Бюджетные (БУ) |

Казенные (КУ) |

|

|

Основной регулирующий НПА |

Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

Бюджетный кодекс РФ |

|

Вид деятельности |

Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) |

Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). |

|

|

Использование доходов от коммерческой деятельности |

На свое усмотрение (пп. 2–3 ст. 298 ГК РФ). |

Перечисляются в бюджет (п. 3 ст. 161 БК РФ) |

|

|

Расчетные счета |

В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) |

Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) |

|

|

Владение имуществом |

На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) |

||

|

Распоряжение имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

|

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества |

|||

|

Ответственность по обязательствам |

Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ) |

Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) |

|

|

Источник финансирования |

Субсидии (п. 1 ст. 78.1 БК РФ) |

Бюджетная смета (п. 2 ст. 161 БК РФ) |

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Учет операций с ОС и имуществом

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

Бюджетная структура может купить имущество. Покупка осуществляется за счет денег, взятых из бюджета.

Пример учета покупки имущества

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Реализация и списание ОС

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

ВНИМАНИЕ! Списание производится тогда, когда ОС утратили потребительские качества

Пример списания ОС

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Каждая проводка подтверждается первичкой.