Договор аренды транспортного средства без экипажа с физическим лицом

Содержание:

- Содержание договора

- Бухучет аренды автомобиля с проводками

- Особенности налогообложения

- Чем рискуют обе стороны, заключая договор аренды на авто

- Как отразить расходы по содержанию арендованного автомобиля в бухучете?

- Скачать Договор субаренды транспортного средства

- О деталях составления соглашения

- Может ли физическое лицо арендовать автомобиль у ИП

- Договор аренды автомобиля без экипажа

- Как составить договор

- Какие документы понадобятся для заключения

Содержание договора

Аренда автомашины наиболее часто встречается среди физлиц, где арендодателем является владелец автомашины, выступающий одновременно автоводителем. Если в качестве арендодателя выступает транспортная компания или ИП, то в этом варианте арендодателю надо подобрать автомашину и автоводителя, соответствующих выполнению поставленных задач, согласно заключенному договору. Следовательно, на арендодателя ложиться ответственность за техническое состояние автомашины, за водителя, наличия у него необходимых навыков и соответствующего состояния здоровья (ст. 632 ГК).

Все условия и расчеты, которые будут осуществляться в процессе эксплуатации автомашины, должны быть отображены в договоре, согласно параграфу 3 гл. 34 ГК РФ, с обозначением обязанностей и ответственности сторон. Для облегчения составления договора аренды ТС, лучше скачать бланк такого договора (внизу данной статьи) и заполнить пустые строки соответствующим образом. В таком договоре должны содержаться следующие пункты:

- Начало заполнения осуществляется с отображением его названия ДОГОВОР АРЕНДЫ АВТОМОБИЛЯ № …» и присвоения ему номера.

- Затем необходимо заполнить место составления документа и дата.

- После этого заполняется преамбула договора, где отображаются реквизиты сторон, с указанием Ф.И.О., паспортных данных (для физлиц) или полномочий (для юр. лиц), адресов прописки/регистрации.

- Следующим шагом для оформления договора является заполнение раздела «ПРЕДМЕТ ДОГОВОРА» Здесь прописываются параметры ТС, с указанием марки, года выпуска, номера двигателя и шасси, цвета и гос. номера, зарегистрированного в ГАИ, стоимости автомашины, установленная оценочным актом, приложенным к договору.

- Далее заполняется следующий раздел, «УСЛОВИЯ ДОГОВОРА». В данном части бланка отображаются условия передачи автомашины в аренду, на кого ложиться ТО и текущий ремонт автомобиля и условия возврата его по завершению аренды. Здесь, важным моментом будет уточнение, кто будет содержать автомашину, а также выполнять ремонт. Обычно, текущий ремонт ложиться на «плечи» арендатора, а капитальный – на собственника автомашины. По завершению договора арендатор должен возвратить автомашину в исправном состоянии, с учетом изношенности.

- Дальнейшее оформление договора заключается в заполнении размера арендной платы и порядка расчетов, а также срока действия аренды. При этом, срок договора может заключатся на один год, что будет считаться краткосрочным договором. Долгосрочным договором считается соглашение, заключенное на срок от одного года до 5-ти лет.

- В разделе «ОТВЕТСТВЕНОСТЬ СТОРОН» отображается – за что отвечает арендодатель и арендатор и какие меры должны предпринять участники сделки при возникновении нештатных ситуаций.

- В дальнейшем разделе «ДРУГИЕ УСЛОВИЯ» прописывается возможность изменений условий и порядка их осуществления. Также можно отобразить условия расторжения соглашения. Возможно отображение стоимости автомашины, а также число составленных договоров, обладающих одинаковой юридической силой. Можно дописать, что при изменении условий договора, составляется доп. Соглашение.

- И наконец, завершающим этапом оформления договора является отображение реквизитов сторон и подписей участников соглашения с расшифровкой фамилий.

Договор требуется оформлять согласно законодательству РФ, чтобы он был юридически действительным. Поэтому, необходимо соблюдать требования по его содержанию.

В договоре не должно быть грамматических ошибок или исправления. Если договор пишется вручную, то в этом варианте необходимо использовать синюю или черную пасту и писать, при этом, разборчивым почерком. Но предпочтительней, все-таки, набирать текст договора на ПК, и после проверки и исправления ошибок, распечатать его на принтере.

При завершении срока действия договора аренды автомашины понадобиться возвратить автомобиль в исправном состоянии путем оформления приемопередаточного акта.

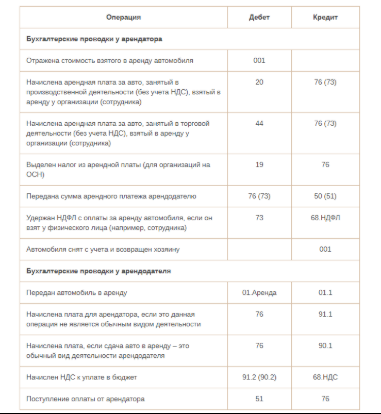

Бухучет аренды автомобиля с проводками

Любое предприятие обязано вести бухгалтерию, причем не только для учета всех расходов, но и для фиксации доходов и налоговой отчетности. Аренда транспортных средств в этом плане не является исключением, а поводом для ее включения в бухучет данных является сам приемочный акт ТС, в котором приводятся его характеристики, а также фактическая и арендная стоимость.

Основные проводки

Для включения в баланс этой статьи используются определенные проводки, счета которых будут отличаться в зависимости от того, кто ведет учет – арендодатель или арендатор. В первом случае автомобиль будет приходиться на 01 счет, являясь собственностью компании, тогда как во втором он вносится в 001 забалансный счет, прибывая как Д001 и выбывая как К001.

Что касается других проводок, то для ведения учета по аренде и дальнейшего сведения баланса используются следующие из них:

- Д20/44К76 – начисление платы за аренду.

- Д76 К68 – удержание НДФЛ.

- Д76 К50/К51 – оплата за эксплуатацию арендованного ТС.

Примечательно, что в случае, если арендодатель – физическое лицо, вместо 76 счета используется 73. Для арендодателей, которые используют сдачу автомобилей в прокат, как основной бизнес, актуальными будут следующие проводки:

- Д76 К90.1/91.1 – начисление арендной платы.

- Д51 К76 – получение средств от арендатора.

- Д20 (44) К02 – амортизация.

Более подробно все эти проводки прописаны в следующей вспомогательной таблице по дебету и кредиту для арендодателей и арендаторов:

Как оплачиваются налоги в 2020 году

Налог на добавленную стоимость, входящий в аренду, учитывается арендатором при ведении налогового учета в том случае, если арендодатель предоставляет соответствующий счет-фактуру или же автомобиль задействуется в операциях, предусматривающих начисление добавочного налога.

В случае применения арендатором метода начисления, все платежи по статье включаются в прочие расходы, прописанные в п. 1 ст. 264 НК. При этом расход будет зафиксирован в налоговом учете только в последний день отчетного периода по прибыли.

Что же касается НДФЛ, то юридическое лицо, арендовавшее транспорт, будет считаться налоговым агентом. Если же в роли арендатора выступает физическое лицо, то его доход от аренды будет облагаться НДФЛ по 13% ставке. При этом ответственность за эти перечисления будет возлагаться на арендатора, вне зависимости от его принадлежности к компании.

Начисление страховых взносов

Страховые взносы уплачиваются только в том случае, если арендовать автомобиль приходится у физического лица, да и то при условии, что арендуется автомобиль с экипажем. В обратной ситуации взносы с аренды не начисляются.

Особенности налогообложения

Налоговые обязательства арендатора автотранспорта зависят от того, какие затраты возложены не него по результатам заключения договора с физическим лицом, и от выбранной компанией системы налогообложения (общей или упрощенной).

Если юридическое лицо сделало выбор в пользу общей системы налогообложения, то учитывать арендную плату придется в составе расходов на последнее число отчетного периода. Прочие расходы, которые включают ГСМ, оплату парковки и проезд на платных дорогах, учитываются по датам документов, подтверждающих операции (чеки, квитанции). В случае с упрощенной системой расходы учитываются лишь после их произведения и оплаты.

Для обеих систем налогообложения обязательна экономическая обоснованность затрат и их документальное подтверждение.

НДФЛ и код доходов

Плата, которую получает сотрудник-арендатор облагается налогом в соответствии с НК РФ. Налоговым агентом в этом случае выступает организация-арендатор. Ее задача удержать необходимую сумму из тех средств, которые будут выплачены работнику за автомобиль.

Процент, удерживаемый государством, зависит от статуса работника. Если сотрудник — резидент РФ, то ставка составит 13%. В противном случае она увеличится до 30%.

Удержанная сумма должна быть переведена в бюджет не позднее, чем через 24 часа после получения дохода сотрудником. Средства считаются выплаченными после получения служащим средств из кассы или после их перевода на расчетный счет.

Если при заключении соглашения было решено, что арендатор будет самостоятельно покрывать все расходы, связанные с ремонтом авто, то деньги, предназначенные на эти цели, также буду считаться доходом арендодателя. Их придется учитывать при уплате налогов. Однако расходы на топливо, парковку, проезд на платных дорогах не идут в расчет, поскольку рассматриваются в качестве трат, которые арендатор совершает в собственных интересах.

При расчете придется использовать форму 6-НДФЛ, в которой выплата средств за аренду предприятием авто у физического лица указывается в следующих пунктах:

- 020 (размер платы);

- 130 (общая выплаченная сумма).

Налоги по арендованному предприятием автотранспорту отражаются в строках:

- 040 (исчисленный налог с выплат);

- 070, 140 (удержанные сборы).

Даты операций отражаются в пунктах:

- 100, 110 (дата выплаты);

- 120 (следующий день после выплаты).

В случае с 2-НДФЛ код зависит от того, какие услуги предоставляет собственник. Таким образом, если авто сдается в наем без услуг водителя, то в отчетности используется код 2400. Если же осуществляется аренда с экипажем, то возможно 2 варианта:

- Отдельные выплаты по услугам предусматривают использование двух граф с указанием кодов 2400 и 2010.

- Объединенные суммы фиксируются по коду 2010.

Организация отчитывается в ФНС в стандартном порядке. Конкретная инспекция зависит от места регистрации компании, не арендодателя.

Транспортный налог

Несмотря на аренду авто, обязанность выплачивать транспортный налог остается за собственником.

Организация ни в коем случае не должна выплачивать подобные сборы. Даже в договоре или перечне расходов нельзя отразить эту сумму. Единственная возможность освободиться от необходимости уплаты налога — повысить арендную плату, чтобы покрыть ее.

Наши эксперты подготовили полезные материалы об аренде автомобилей. Читайте о том, как сдать авто в аренду выгодно и где можно взять машину во временное пользование, а также какие есть типы договора.

НДС

Согласно ст. 143 НК РФ наем личного автомобиля сотрудника не облагается налогом на добавленную стоимость. В случае аренды ТС с экипажем необходимость начисления зависит от вида затрат и условий, оговоренных в соглашении.

Если затраты на ремонт авто покрывает арендатор, то эти средства рассматриваются в качестве дохода служащего. Потому работодатель должен начислить налог на добавленную стоимость с средств, потраченных на восстановление ТС. К исключениям относят случай, при котором арендатор восстанавливает автомобиль, поврежденный по его собственной вине.

Аренда транспорта сотрудника требует грамотного отражения операций при бухгалтерском учете. Кроме того, операцию придется отразить и в отчетности по налогам. Потому при составлении документов следует быть особо внимательным.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Чем рискуют обе стороны, заключая договор аренды на авто

Сделка имущественного вида, в любом случае и при любых условиях, подвержена риску и обладает своими недостатками. И, что важнее всего, риск относится к обоим физическим лицам— собственнику и арендатору. Конечно же, именно арендодатель больше всего подвергается риску, так как, он не может с уверенностью сказать, хорошо ли водит арендатор транспортное средство, какова вероятность, что он не попадет в аварию, или не испортит автомобиль небрежным использованием, и что, никакое третье лицо, не сможет взять в субаренду его машину.

ВНИМАНИЕ !!! По всем этим причинам, собственник автомобиля в дальнейшем может понести серьезные денежные расходы, поэтому с его стороны будет весьма предусмотрительно, оговорить все возможные последствия. Арендатор, также, может сильно рисковать, беря на временное пользование чужой автомобиль

Вполне вероятно, что арендованная машина, будет иметь некоторые дефекты, которые могут стать причиной ее поломки

Арендатор, также, может сильно рисковать, беря на временное пользование чужой автомобиль. Вполне вероятно, что арендованная машина, будет иметь некоторые дефекты, которые могут стать причиной ее поломки.

Как отразить расходы по содержанию арендованного автомобиля в бухучете?

Как уже было отмечено выше, если учреждением оформлен договор аренды автомобиля без экипажа, то расходы на его содержание, страхование, включая страхование своей ответственности, несет арендатор. Кроме того, у учреждения в связи с заключением договора аренды появляются расходы, касающиеся эксплуатации автомобиля, – на приобретение ГСМ.

В соответствии с Указаниями № 65н расходы на оплату услуг по страхованию имущества, гражданской ответственности и здоровья следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ, расходы по приобретению ГСМ – на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Рассмотрим пример отражения расходов по содержанию арендованного автомобиля.

Дворцом спорта, являющимся автономным учреждением, заключен договор аренды транспортного средства без экипажа на год. В соответствии с договором расходы по ОСАГО несет арендатор. Предположим, что страховой взнос составляет 12 000 руб. и уплачивается за счет средств, полученных от оказания платных услуг. Расходы на приобретение ГСМ за август 2015 года составили 7 080 руб. (в том числе НДС 18% – 1 080 руб.) (цифры в примере приведены условные).

Бухгалтер автономного учреждения в соответствии с Инструкцией № 183н сделает следующие учетные записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Перечислены денежные средства в страховую организацию |

2 302 26 000 |

2 201 11 000 18 |

12 000 |

|

Отражены расходы на ОСАГО* |

2 401 50 226 |

2 302 26 000 |

12 000 |

|

Относятся в течение страхового года ежемесячно расходы будущих периодов на текущий финансовый результат (12 000 руб. / 12 мес.) |

2 109 60 226 |

2 401 50 226 |

1 000 |

|

Приобретены ГСМ для арендованного автомобиля |

2 105 33 000 |

2 302 34 000 |

6 000 |

|

Отражен входной НДС |

2 210 12 000 |

2 302 34 000 |

1 080 |

|

Произведена плата поставщику за приобретенные ГСМ |

2 302 34 000 |

2 201 11 000 |

7 080 |

|

Выданы ГСМ на арендованный автомобиль** |

2 109 60 272 |

2 105 33 000 |

6 000 |

* Существенным моментом, на который следует обратить внимание, является то, что в соответствии с п. 1 ст. 10 Федерального закона № 40-ФЗ срок действия договора обязательного страхования составляет один год, за исключением случаев, для которых данной статьей предусмотрены иные сроки действия такого договора. В силу этого расходы автономного учреждения, произведенные в отчетном периоде, но относящиеся к будущим периодам, должны отражаться как расходы будущих периодов

** Списание ГСМ осуществляется на основании путевых листов, позволяющих определить регулярность использования, а также маршрут движения арендованных автомобилей и время их использования. По мнению ФНС, для учета расходов на ГСМ при исчислении налога на прибыль необходим именно данный документ (Письмо УФНС по г. Москве от 30.04.2008 № 20-12/041966.1). Налоговики в Письме от 22.11.2010 № ШС-37-3/15988@ также настаивают на оформлении путевых листов.

* * *

Кратко сформулируем основные выводы:

- Учреждение, которое арендует транспортное средство у физического лица (в том числе у своего работника) и выплачивает ему арендную плату, признается налоговым агентом по НДФЛ.

- С суммы арендной платы за используемое имущество страховые взносы уплачивать не нужно.

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Скачать Договор субаренды транспортного средства

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Договор субаренды транспортного средства №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Арендодатель», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Субарендатор», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Предмет договора

1.1. Арендодатель предоставляет Субарендатору во временное пользование за плату транспортное средство: .

1.2. Транспортное средство сдается в субаренду с согласия собственника — .

1.3. Договор заключен на неопределенный срок, но не может превышать срока действия договора аренды между Арендодателем и собственником транспортного средства.

1.4. Арендная плата составляет рублей в месяц с учетом НДС. Арендная плата уплачивается Субарендатором в кассу Арендодателя наличными денежными средствами за каждый текущий месяц не позднее числа каждого месяца.

2. Обязанности сторон

2.1. Арендодатель обязан:

— передать транспортное средство (со всеми документами, в т.ч. страховой полис ОСАГО) по акту приема-передачи в исправном состоянии в течение дней с даты подписания настоящего договора;

— оказывать Субарендатору необходимую техническую, информационную помощь по эффективному использованию транспортного средства;

— нести все расходы, связанные как с эксплуатацией, так и с ремонтом (текущим и капитальным) переданного в аренду транспортного средства, за исключением расходов по оплате труда водителя транспортного средства.

2.2. Субарендатор обязан:

— своевременно вносить арендную плату по настоящему договору;

— возвратить транспортное средство Арендодателю по окончании действия договора в том состоянии, в каком он его получил, с учетом нормального износа.

3. Ответственность сторон

3.1. В случае неуплаты Субарендатором арендной платы в сроки, установленные настоящим договором, Арендодатель вправе потребовать уплаты пени в размере % от суммы месячной оплаты за каждый день просрочки, направив Субарендатору письменную претензию.

3.2. При утере, порче сданного в аренду транспортного средства Субарендатор возмещает Арендодателю его стоимость по рыночным ценам на аналогичное транспортное средство на момент возмещения, если не докажет, что гибель, утеря транспортного средства произошли по вине Арендодателя.

3.3. За причинение вреда транспортным средством третьим лицам ответственность несет Субарендатор в соответствии с действующим законодательством РФ.

4. Прочие условия

4.1. Настоящий договор составлен в 2-х подлинных экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

4.2. Все изменения условий договора, в том числе ставки арендной платы, должны быть согласованы между сторонами и оформлены дополнительными соглашениями. При недостижении согласия между сторонами спор рассматривается в соответствии с действующим законодательством РФ.

4.3. В случаях, не предусмотренных настоящим договором, стороны руководствуются гражданским законодательством Российской Федерации.

5. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Арендодатель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Субарендатор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор аренды транспортного средства: образцы (Полный перечень документов)

- Поиск по фразе «Договор аренды транспортного средства» по всему сайту

- «Договор субаренды транспортного средства».pdf

Документы, которые также Вас могут заинтересовать:

- Договор аренды строительной и иной спецтехники (без предоставления услуг по управлению и эксплуатации)

- Договор аренды транспортного средства без экипажа (с единовременным внесением арендной платы в конце срока действия договора)

- Договор аренды транспортного средства без экипажа с физическим лицом

- Договор аренды транспортного средства без экипажа

- Договор аренды автомобиля с экипажем

- Договор аренды автомобиля

- Договор аренды транспортного средства с экипажем (фрахтование на время)

- Договор аренды прицепа для легкового автомобиля

- Договор аренды автобуса

- Договор аренды транспортного средства без экипажа с правом выкупа

О деталях составления соглашения

Предмет договора

Без него суд не сможет рассмотреть договор в качестве основного доказательства требований и претензий истца.

В этом пункте прописывается название транспортного средства, передаваемого в аренду, полные характеристики (фирменное наименование, год выпуска, мощность двигателя, цвет и т. п.).

Также лучше прописать подразделы договорного акта, в которых следует указать:

- цели аренды ТС;

- предметы и документы, переданные «в комплекте» с авто;

- выявленные несоответствия либо недостатки во время осмотра и передачи авто арендатору.

Права и обязанности сторон

Арендатор может и должен:

получить ТС во временное пользование за деньги;

- вносить арендную плату за пользование транспортом по условиям договора;

- использовать ТС согласно договоренности и предназначению;

- поддерживать техническое состояние авто на необходимом уровне, делать ремонт при необходимости (если эта обязанность прописана);

- передавать авто в субаренду лишь в том случае, если будет согласен арендодатель;

- по завершению срока действия соглашения вернуть арендодателю ТС в том состоянии, в котором он был принят (с учетом амортизации транспорта).

Арендодатель может и должен:

- передать арендатору ТС для эксплуатации в соответствии с указанными целями использования;

- передать все документы и инструменты, которые необходимы для эксплуатации авто;

- требовать от арендатора возврата машины в исправном техническом состоянии с учетом амортизации за время пользования;

- определить правила эксплуатации, стоянки и т.п.

При наличии каких-либо споров физические лица обязуются в первую очередь попытаться разрешить спор миром, в случае невозможности обратиться в суд. При невозможности продолжения правоотношений происходит расторжение сделки и возврат автомобиля владельцу.

Об арендной плате и договорных сроках

Возможна возмездная или безвозмездная аренда. В первом случае за эксплуатацию авто устанавливается денежная плата, во втором арендатор может пользоваться машиной бесплатно. Что нужно сделать?

- Расписать плату за эксплуатацию авто максимально подробно. Рекомендуется прописать подпункт об исполнении обязательства арендатором: что он получит в качестве подтверждения факта произведенной оплаты: расписку, чек и т. п.

- В случае безвозмездного договора плата за пользование авто отсутствует.

Внимание! Несмотря на то, что транспорт эксплуатируют безвозмездно, в договоре рекомендуется указать лиц, которые обязаны содержать авто в технически исправном состоянии, делать ремонт, платить за топливо, за чей счет будут восстанавливаться возможные повреждения. Если говорить о сроках, то возможны два варианта: передача в аренду на определенный или неопределенный временные сроки

Если говорить о сроках, то возможны два варианта: передача в аренду на определенный или неопределенный временные сроки.

Другие условия

Каждая ситуация имеет свои особенности, которые нужно учитывать в условиях договора между физическими лицами. Например, следует точно и ясно прописать условия, кто может выступать в роли водителя (особенно это касается соглашений об аренде ТС с экипажем).

Арендодатель должен быть уверен в водительских навыках человека. Потому он может указать определенные требования, которые связаны с возрастом, опытом, квалификацией водителя либо арендатора.

В пункте об ответственности прописывается, какие санкции накладываются на сторону в случае нарушения условий договора, после каких ситуаций последует расторжение договора, обращение в суд и т. п.

Внимание! В тексте соглашения нужно указать, что юридические аспекты сделки регулируются российскими законами, что стороны имеют право обращаться в суд для защиты своих прав. Практический смысл договора об аренде транспортного средства таков, что он позволит гражданским лицам распределить свои обязанности, предупредить спорные ситуации и претензии, вести здоровые правоотношения между собой

Практический смысл договора об аренде транспортного средства таков, что он позволит гражданским лицам распределить свои обязанности, предупредить спорные ситуации и претензии, вести здоровые правоотношения между собой.

Может ли физическое лицо арендовать автомобиль у ИП

Арендой легкового или грузового автотранспортного средства называется возмездная или безвозмездная его передача во временное пользование другой стороне сделки.

Законодательство РФ позволяет выступать сторонами сделки по аренде ТС индивидуальному предпринимателю и физлицу без образования ИП. Возможны две ситуации:

- когда физлицо арендует машину у ИП (для работы в качестве такси и т. п.);

- когда предприниматель арендует автомобиль у физлица.

В первом случае важный момент — является ли сдача авто в аренду основным видом деятельности для ИП. Если прокат автомобилей является одним из ОКВЭД предпринимателя, то заключаемый договор аренды носит характер публичной оферты. Такой договор в соответствии с ГК заключается с каждым лицом, кто обращается к ИП за услугой. Заключить договор проката с физическим лицом без оформления статуса индивидуального предпринимателя нельзя.

Договор аренды автомобиля без экипажа

Получив ТС, арендатор обязуется самостоятельно ухаживать за техникой, управлять ею, покупать ГСМ и другие расходные материалы. Кроме этого, арендатор обязан оформить страховой полис, и брать на себя ответственность в случае аварии. Но тут необходимо понимать, ответственность на обслуживание авто и его ремонт это разные вещи. Если ТС сломалось, не нужно пытаться чинить его самостоятельно. Достаточно лишь сообщить об этом арендодателю.

Скачать:

Бланк

Перечень необходимых документов для составления договора

При оформлении данной сделки понадобится пакет следующих документов:

- гражданские паспорта представителей обеих сторон;

- иностранцам понадобится документ, подтверждающий регистрацию на территории РФ;

- удостоверение водителя нужной категории. Что касается иностранцев, им понадобятся международные права. Также могут предъявить перевод своего удостоверения, заверенный нотариусом;

- техпаспорт;

- свидетельство о регистрации;

- доверенность, если интересы организации представляет не директор, а другой сотрудник;

- устав организации и регистрационное свидетельство.

На что обратить особое внимание при заключении договора

- После окончания срока действия договора он не может продлеваться автоматически. Когда оформляется новое соглашение, бывший арендатор не имеет никакого преимущества.

- Если арендатор пожелает сдавать авто в субаренду, обязательно понадобится получить разрешение от владельца. Если же арендодатель категорически против, он должен указать об этом в документе.

- Если имуществу причинен вред, то ответственность полностью возлагается на арендатора. Исключением являются ситуации, когда авто арендуется с экипажем. В этом случае за сохранность отвечает экипаж, т.е. представители арендодателя.

- Транспортный налог обязан оплачивать только собственник авто. Арендатор не должен иметь к этому никакого отношения.

- Расходы по страхованию обычно оплачивает арендатор, если обратного не предусмотрено соглашением.

голоса

Рейтинг статьи

Предыдущий

Образец доверенности на постановку автомобиля на учет в ГИБДД в 2021 году

Следующий

Заявление о прекращении регистрации ТС в 2021 году

Как составить договор

- Предмет договора. Здесь рекомендуется максимально подробно описать автомобиль, в отношении которого совершается сделка. Отмечается марка, вин-код, различные технические характеристики, другие сведения, позволяющие идентифицировать ТС.

- Если с автомобилем передаются какие-либо дополнительные устройства или оборудования, о них также необходимо упомянуть в документе.

- Арендатор должен прописать, с какой целью берет машину. Если для коммерческих целей, нужно написать, например, перевозка груза.

- Права арендодателя. Достаточно часто эту сторону представляет целая организация, которая предлагает взять ТС. Ее работники могут следить, чтобы авто использовалось по назначению. Также они имеют право проверять, в каком состоянии машина будет возвращена обратно. Можно прописывать и обязанности. Но по отношению к арендодателю их не так уж и много.

- Прописываются обязанности арендатора. Если захочет арендодатель, можно указать, что арендатор обязан использовать ТС исключительно в тех целях, которые указал в договоре. Также к обязанностям относится своевременная оплата.

- Главной отличительной особенностью договора аренды является то, что арендатор, взяв имущество во временное пользование, обязуется производить арендную плату. Без этого пункта договор не будет считаться арендным. Дополнительно можно прописать, как и когда арендатор обязуется передавать деньги. Можно указать конкретное число, в которое он будет делать ежемесячные переводы. Также не исключены ситуации, когда стороны договариваются о том, что деньги за все месяцы аренды будут переданы в конце арендного срока.

- Отмечается период действия.

- Нелишним будет прописать ситуации, когда условия договора нарушаются. За это предусматривается какая-то ответственность.

- При составлении такого документа многие делают пункт, в котором подробно описывают спорные ситуации. Обычно указывается, как стороны желают их разрешать.

По усмотрению сторон здесь можно указывать и какие-либо дополнительные сведения. Например, нужно отметить, кто будет отвечать за ремонт и обслуживание автомобиля, кто обязан заправлять его топливом и покупать ГСМ и другие расходники.

Ниже идет заключительная часть. Здесь прописываются сведения о сторонах. Обычно указываются паспортные и адресные данные. В случае с юридическим лицом, прописываются данные его регистрационных документов. Внизу участники проставляют автографы с расшифровками.

Какие документы понадобятся для заключения

Состав документов зависит от статуса участвующих сторон. В любом случае арендатору следует затребовать документы на автомобиль:

- свидетельство о регистрации ТС;

- паспорт транспортного средства.

Если в сделке участвует юридическое лицо, с него требуется:

- карточка предприятия — документ, в котором кратко зафиксирована основная информация о фирме: наименование, юридический и фактический адреса, телефоны и иные контактные данные, ИНН/КПП, ОГРН, банковские реквизиты, Ф.И.О. руководителя;

- свидетельство о постановке на налоговый учет и о регистрации в качестве юридического лица;

- актуальная выписка из ЕГРЮЛ — ее вправе получить по ИНН любое лицо на сайте ФНС совершенно бесплатно;

- документ, подтверждающий полномочия подписанта, например доверенность или приказ о назначении.

С физического лица потребуются:

- паспорт;

- СНИЛС или справка из налоговой о том, что он является плательщиком НПД.

Индивидуальному предпринимателю предстоит предоставить:

- паспорт;

- свидетельство о постановке на налоговый учет в качестве ИП;

- выписку из ЕГРИП либо вторая сторона вправе самостоятельно скачать ее на сайте ФНС.