Лицензии ип, ооо. классификация видов деятельности ип, ооо

Содержание:

- Налоги для УСН

- В каких случаях потребуется лицензия

- Виды деятельности ИП по упрощенной системе налогообложения, когда возможны налоговые каникулы

- Как добавить новый вид деятельности

- Как выбрать ОКВЭД для ИП в 2021 году

- ОКВЭД и страховые взносы

- Как в 2021 году выбрать виды деятельности для ИП или ООО

- Налоги и платежи ИП

- Классификация видов предпринимательской деятельности

- Можно ли получить льготы

- ШАГ 12. Проверяем документы и подаём их на регистрацию

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

В каких случаях потребуется лицензия

К видам деятельности, разрешенным для ИП, но требующим получения лицензии, относится:

- Медицинская и фармацевтическая.

- Охранная.

- Отдельные виды грузоперевозок (в т.ч. такси).

- Реализация подакцизной продукции.

Полный перечень видов деятельности, требующих получения лицензии, указан в ст. 12 закона от 04.05.2011 № 99-ФЗ. Кроме этого, порядок и требования к получению некоторых видов лицензий могут регламентироваться отдельными нормативными актами. Например, требования к получению «медицинской» лицензии устанавливает Постановление Правительства РФ от 16.04.2012 N 291.

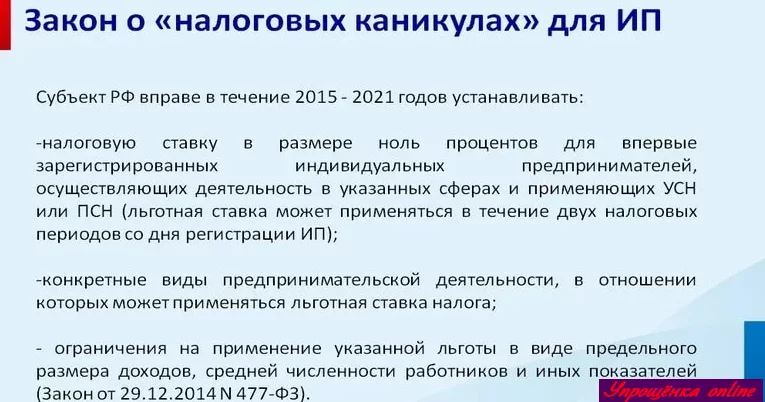

Виды деятельности ИП по упрощенной системе налогообложения, когда возможны налоговые каникулы

Налоговые каникулы для ИП на Упрощёнке. Закон N 477-ФЗ

Налоговые каникулы для ИП на Упрощёнке. Закон N 477-ФЗ

Но у каждого региона России свои законы и подзаконные акты, которые регламентируют виды деятельности, попадающие под налоговые каникулы.Стоит отметить, что далеко не все виды деятельности попадают под льготы. Прежде всего, каникулы назначают для социально-ориентированных предпринимателей. Но под льготы не попадают многие услуги , в том числе бытовые, а также и торговля.

Регионы самостоятельно устанавливают для ИП ставку разных объектов налогообложения:

1-6% — УСН для объекта «Доходы».

5-15% -УСН для объекта «Доходы за минусом расходов».

Впрочем, каникулы по уплате налогов пока предусмотрены лишь до 2023 г. А виды деятельности, которые под них попадают, можно узнать в налоговой службе субъекта, где они ведутся. Конечно, такая информация размещена и на сайте ФНС.

С другой стороны, существуют виды деятельности, попадающие под льготы по закону. На них предоставляются налоговые каникулы в течение первых 2 (двух) лет их работы. Например, научная и социальная сфера относится к таким видам деятельности. Это гласит Закон о налоговых каникулах №477-ФЗ. Чтобы воспользоваться льготами, необходимо правильно указать ОКВЭД.

Как добавить новый вид деятельности

ИП вправе заниматься теми видами деятельности, которые у него открыты. Поэтому рекомендуется сразу внести их при регистрации ИП.

ИП вправе заниматься теми видами деятельности, которые у него открыты. Поэтому рекомендуется сразу внести их при регистрации ИП.

Если лицо получит разовую прибыль от деятельности, которая у него не открыта, то ничего страшного не произойдет. Это допускается законодательством. Например, ИП приобретет и продаст партию товара, тогда как в соответствии с ЕГРИП занимается только оказанием бухгалтерских услуг. Но если такая деятельность будет производиться регулярно, то придется добавить новый ОКВЭД.

Сделать это можно в следующем порядке:

- Получить выписку из ЕГРИП и уточнить, какие ОКВЭДы уже открыты. Можно сделать это онлайн (абсолютно бесплатно) на .

- Выбрать, какие виды деятельности следует добавить. Рекомендуется указать и те направления, которые связаны с планируемой деятельностью косвенно. Например, оптовая торговля (46.1) и розничная торговля в неспециализированных магазинах (47.1).

- Подготовить заявление по форме Р24001. Общие требования к оформлению документа точно такие же, как при подаче заявления Р21001. Используются только печатные буквы, черный или синий цвет и т. д.

- Подать заявление в ФНС (лично, через представителя, через кабинет налогоплательщика при наличии электронной подписи, почтой).

- Получить новую выписку из ЕГРИП с внесенными изменениями.

Нет никаких ограничений по количеству ОКВЭД, поэтому вносить можно любые.

Как выбрать ОКВЭД для ИП в 2021 году

Чтобы государственные органы имели представление о том, чем занимается ИП, им нужно получить информацию о направлениях, по которым будет работать бизнес. Унификации этих сведений служит ОКВЭД-2 (Общероссийский классификатор видов экономической деятельности). Так, две автомастерские могут значительно отличаться классом мастеров и перечнем услуг, но для госорганов обе они будут субъектами предпринимательской деятельности, работающими по коду 45.20.

При первом знакомстве с ОКВЭД 2 может показаться, что классификатор сложен для освоения: 21 раздел, в каждом из которых — разделы, а дальше ещё и подразделы. Как выбрать коды ОКВЭД для ИП 2021 среди этого разнообразия?

Во-первых, надо знать, что в заявлении для регистрации ИП коды вносят не менее, чем в четырех знаках. Определившись с четырёхзначным кодом, заявитель автоматически выбирает набор кодов, который входит в этот более крупный. Например, указав код 45.20, предприниматель получает право деятельности и по всем кодам, входящим в эту группу, такими как 45.20.1; 45.20.2; 45.20.3 и т.д. Подобрать свои коды ОКВЭД вы можете с помощью нашей формы поиска, достаточно ввести в нее ключевое слово, например, «торговля», и вы получите несколько десятков кодов с описанием деятельности каждого кода.

Во-вторых, в целом виды деятельности в ОКВЭД скомпонованы логично, поэтому предпринимателю, как правило, достаточно исследовать интересующий его раздел Классификатора. Однако не всегда логика ОКВЭД совпадает с логикой заявителя. Некоторые направления действительно вызывают затруднения. В этих случаях можно воспользоваться готовыми подборками кодов ОКВЭД с расшифровкой для ИП. Так, если будущий ИП планирует работать в инфобизнесе, то в перечень кодов войдут 58.11 “Издание книг”, 58.19 “Виды издательской деятельности прочие”, 63.91 “Деятельность информационных агентств”.

В-третьих, ИП не заставляют выбрать один-единственный код. Заявитель может вписать в заявление на регистрацию бизнеса столько кодов ОКВЭД, сколько посчитает нужным. В лист А заявления Р21001, куда нужно вписать коды, войдет 69 кодов. Если кому-то этого покажется недостаточно, то дополнительные листы можно добавить, при этом код основного вида деятельности по ОКВЭД указывают только на первом листе.

Ну и самое главное — все наши пользователи при затруднениях в подборе кодов ОКВЭД могут получить бесплатную консультацию профессиональных регистраторов.

При указании кодов из ОКВЭД выбирайте те виды деятельности, которыми реально планируете заниматься. Чрезмерно длинный перечень кодов “про запас” может повлечь за собой неприятные последствия в виде необходимости получать справку об отсутствии судимости (если код ОКВЭД предполагает работу с детьми, в медицине или социальной сфере).

С основным кодом тоже нужно быть аккуратным: за собственную невнимательность начинающие ИП-работодатели платят рублём. Дело в том, что код основного вида деятельности для ИП в 2021 году влияет на суммы страхования сотрудников от несчастных случаев и профзаболеваний. Взносы по этой статье начисляются в зависимости от основного вида деятельности, и если ИП выбрал из ОКВЭД рисковую или профессионально опасную деятельность, то и страховые взносы за работников он платит по высокому тарифу. Обидный расклад в том случае, если основной доход предприниматель получает вовсе не от этого вида деятельности.

ОКВЭД и страховые взносы

Основной вид деятельности ИП оказывает влияние на тариф страховых взносов на травматизм. Так кратко называют взносы на страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний, которые обязаны уплачивать все работодатели.

Для определения страхового тарифа вся деятельность поделена на классы в зависимости от риска, который она несет для работников (приказ Минтруда России от 30 декабря 2021 № 851н). Например, розничная торговля включена в группу самой безопасной деятельности, а добыча угля и руды имеет наиболее высокий риск. Чем выше класс профессионального риска, тем выше тариф страховых взносов на травматизм. А значит, тем большие суммы ИП придется платить в ФСС. Для определения тарифа необходимо своевременно подтверждать класс профессионального риска основной деятельности.

В заключение несколько слов о нарушениях правил, связанных с кодами деятельности. Если ИП будет проводить операции, которые не вписываются в его коды ОКВЭД, ему может грозить штраф по статье 14.25 КоАП в сумме 5 тыс. рублей. Но могут быть и иные последствия — споры с Налоговой службой. Например, ИФНС может начислить предпринимателю на льготном режиме НДФЛ по ставке 13% с дохода от операций, которые он провел без соответствующего кода ОКВЭД. Инспекторы считают, что раз нет кодов, значит гражданин получил доход за рамками предпринимательской деятельности. Чтобы не было подобных неприятностей, рекомендуем ответственно подходить к выбору кодов и при необходимости своевременно их добавлять.

Как в 2021 году выбрать виды деятельности для ИП или ООО

В заявлении не обязательно указывать полные 6-значные коды деятельности. Достаточно прописать 4-х значные группы. Тогда вы сможете заниматься любой деятельностью, входящей в данную группу. Выбирайте коды, сначала определив раздел, а далее ищите наиболее точно подходящие группы.

Если же выбранная вами деятельность требует лицензирования, необходимо указывать её конкретный код.

Хотите открыть ИП или ООО онлайн через Росбанк?

Это бесплатно и надежно! Сотрудники банка помогут заполнить документы для регистрации и подать их онлайн, выпустить ЭЦП, а также открыть расчетный счёт. Документы будут сформированы согласно новым требования налоговой и закона. Переходите по ссылкам ниже, чтобы узнать подробности, и оставляйте заявку.

Открыть ИП онлайнОткрыть ООО онлайн

Открыть ИП онлайнОткрыть ООО онлайн

Налоги и платежи ИП

Так как большинство предпринимателей выбирает УСН для сдачи своей налоговой отчётности, речь пойдёт о налоговых обязательствах, связанных именно с этой системой. Если ИП осознанно выбрал ОСН, для него не будет никаких упрощений в плане ведения документации.

Единый налог на вменённый доход (ЕНВД)

ЕНВД представляет из себя основные налоги для предпринимателей, объединённые в один для удобства и снижения количества документации. «Внутри» единого вменённого налога находятся:

- налог на прибыль;

- НДФЛ;

- налог на имущество;

- НДС.

Это усреднённый список – если по виду деятельности предприниматель не обязан платить тот или иной налог из списка, это будет учтено при расчётах и лишние средства списывать не будут.

ВАЖНО!

ЕНВД действителен только до конца 2021 года – после этого он будет отменён, и обладатели статуса ИП должны будут перевестись на другую систему. Система перевода для тех, кто успел оформиться с возможностью выплаты единого налога, будет смягчена.

Единый сельскохозяйственный налог (ЕСХН)

Так как развитие сельскохозяйственной отрасли является на данный момент приоритетным, существует отдельный льготный налог для ИП, связавших свою деятельность с сельским хозяйством, то есть:

- фермерством;

- животноводчеством;

- производителями товаров для сельского хозяйства;

- предоставителями услуг сельскохозяйственным предпринимателям и производствам.

Данный налог заменяет налог на прибыль и налог на имущество, делая таким образом налоговую нагрузку на предпринимателя менее существенной. Данная мера была предпринята для того, чтобы предприниматели охотнее занимались сельским хозяйством и всем, что с ним связано.

Какие взносы должен платить ИП?

Налоговая нагрузка на индивидуального предпринимателя заключается не только непосредственно в налогах – есть ещё и страховые взносы, которые ИП обязан вносить за себя и за своих сотрудников, если те у него числятся.

Принципиальное отличие взносов от налогов в том, что первые всегда фиксированная сумма – предприниматель оплачивает их каждый месяц без изменений, налоги же рассчитываются ежемесячно, так как изменяются в зависимости от финансовых показателей предприятия.

Обязательные взносы

- на обязательное пенсионное страхование – фиксированная сумма в размере 32 448 рублей за год;

- на обязательное медицинское страхование – 8426 рублей в месяц.

ВАЖНО!

Сумма страховых взносов рассчитана на предпринимателей, которые получают не более 300 000 рублей годового дохода. Если доход ИП больше, то отчисления на ОПС будут повышены в зависимости от превышения лимита (1 % от разницы), ОМС же останется без изменений.

При наличии сотрудников индивидуальный предприниматель обязан отчислять страховые взносы и за них – для этого сотрудники должны быть официально трудоустроены у ИП, иначе это нарушение закона и уклонение от налогов.

Страховые взносы за сотрудников

- ОПС – 22 % от заработной платы;

- ОМС – 5,1 %;

- обязательное социальное страхование – 2,9 %.

ВНИМАНИЕ!

Периоды, когда индивидуальный предприниматель не ведёт деятельность (например, отпуск по уходу), являются льготными для страховых выплат – можно не платить их, если обратиться с соответствующим заявлением в налоговую инспекцию по месту прописки или фактического проживания.

Если вы начинающий предприниматель или пока только пробуете себя в бизнесе, то начать лучше всего именно со статуса ИП. Возможность сдавать налоговую отчётность по упрощённой системе, небольшие затраты на оформление и незначительные формальности не станут сложностью даже для тех, кто впервые занимается предпринимательской деятельностью.

Классификация видов предпринимательской деятельности

Итак, некоторые виды направлений бизнеса для предпринимателей строжайше запрещены, а для других введена необходимость оформления особой разрешающей документации. Исходя из этого, классифицировать список видов деятельности ИП можно следующим образом:

- Запрещенные.

- Требующие разрешения.

- Требующие оформления лицензии.

- Обычные – не обремененные запретами или необходимостью лицензирования.

Ограничения установлены в связи со спецификой видов деятельности и возможностями индивидуальных предпринимателей.

Обычные виды деятельности

К обычным ВД относится подавляющее большинство направлений бизнеса, перечисленных в классификаторе ОКВЭД. Их особенность заключается в абсолютной безопасности для здоровья и жизни людей – это значит, что для выбора подобных ВД предпринимателю не требуется специальное образование, наличие особых разрешений, справок и лицензий. После получения регистрации, руководитель только что образовавшейся фирмы может сразу приступать к работе.

К счастью, практически вся сфера торговли и услуг входит в обычный список видов деятельности ИП:

- юридическая и консалтинговая сфера;

- бытовые услуги различного характера;

- рекламные услуги;

- производство полиграфической продукции и издательская деятельность;

- зрелищно-развлекательная сфера (организация мероприятий);

- творческая деятельность (фотография, дизайн, исполнительское искусство, художественное творчество) и торговля материалами для творчества;

- подбор персонала;

- транспортные перевозки (при использовании транспорта категории В);

- оптовая торговля.

Лицензируемые

Лицензированная деятельность контролируется федеральными законами, неисполнение их требований грозит материальными взысканиями.

К лицензированным относятся некоторые виды направлений, для занятий которыми предпринимателю предстоит оформить особое разрешение – лицензию. Всего в данный перечень видов деятельности для ИП входит около 50 позиций.

В данный список входят:

- деятельность, связанная с авиационной и военной техникой;

- направления, связанные с хранением и эксплуатацией химических, взрывоопасных и пожароопасных средств;

- производство медицинской техники и лекарственных средств, медицинская деятельность;

- пассажирские перевозки различного характера (с указанием некоторых исключений);

- работа, связанная с незначительным воздействием на окружающую среду (в сфере гидрометеорологии, и геофизики);

- частная охранная и сыскная деятельность;

- образовательная сфера (за исключением репетиторства).

В перечень лицензионных требований федеральный закон включает наличие специальных помещений, технического оборудования, документации и иных средств, без которых получение лицензии и осуществление соответствующей деятельности невозможно.

Требующие разрешения

Существуют направления бизнеса, для занятия которыми предпринимателю не нужно оформлять лицензию. Но для обеспечения своей безопасности, а также для защиты сотрудников и клиентов от непредвиденных ситуаций, потребуется согласование с контролирующими службами.

К данному перечню направлений относятся самые привычные ВД, например – розничная торговля продуктами питания, услуги салонов красоты, развлекательные услуги (бары, рестораны, тиры).

Разрешающие документы на подобные виды деятельности выдают службы пожарной безопасности, санитарно-эпидемиологическая служба, МЧС и прочие инстанции.

Запрещенные

К закрытым ВД относятся те направления бизнеса, которые могут представлять потенциальную опасность жизни и здоровью людей. Также в данный перечень попадают некоторые отрасли экономики и финансов, военная и химическая промышленность.

Чем ИП запрещено заниматься:

- производство и распространение алкогольной продукции;

- торговля оружием, в том числе запасными частями, патронами;

- производство и хранение пиротехники, боеприпасов и иных взрывчатых веществ;

- деятельность, связанная с работой граждан РФ за пределами страны;

- космическая деятельность;

- теле- и радиовещание;

- финансовая сфера – ПИФы, негосударственные пенсионные фонды;

- работа с психотропными и наркотическими средствами;

- продажа электроэнергии;

- перевозки воздушным транспортом;

- банковская деятельность;

- направления, связанные с азартными играми;

- разработка, ремонта и испытание военного вооружения;

- бизнес, связанный с активным воздействием на окружающую среду.

В полном перечне содержится около 40 наименований. Если предпринимателя интересует тот или иной запрещенный вид деятельности, ему придется отказаться от него, либо оформить юридическое лицо.

Можно ли получить льготы

Очевидно, что деятельность без регистрации ИП позволяет сэкономить. Как правило, граждане, которые ведут такой бизнес, не рассчитывают на слишком большой размер финансовой выгоды. Поэтому оплата налога является для них существенным расходом.

Региональное законодательство может устанавливать некоторые льготы. В среднем они составляют 20 процентов и доступны следующим категориям граждан:

- пенсионерам;

- инвалидам 1 и 2-й групп (в некоторых регионах и 3-й);

- лицам, имеющим 3 и более детей (в том числе усыновленных);

- родителям и усыновителям детей-инвалидов.

Для получения льготы следует обратиться в ФНС и подать соответствующее заявление с приложением подтверждающих статус документов. Более точная информация будет предоставлена на месте, так как требования и перечень бумаг могут отличаться в зависимости от законодательства субъекта.

Прочтите: Что делать после регистрации ИП: первые шаги и действия после оформления

ШАГ 12. Проверяем документы и подаём их на регистрацию

Соберите все документы, не забыв оплатить госпошлину за регистрацию ИП, и подайте их в регистрирующую налоговую инспекцию. Перед подачей документов обязательно ещё раз перепроверьте все документы и указанные в них данные. Дополнительно рекомендуем ознакомиться с причинами отказа в регистрации ИП.

Соблюдение указанных выше правил поможет вам не допустить ошибок при подготовке регистрационных документов, но нельзя исключать региональную специфику (когда местные налоговые органы могут предъявлять требования, явно не прописанные в законах). Для наших пользователей доступна специалистами 1С:

При подаче документов в регистрирующий орган не забудьте:

- подписать заявление на регистрацию по форме Р21001 в присутствии сотрудника регистрирующего органа (если он и вы забудете об этом, то будет отказ);

- получить у сотрудника ФНС расписку с перечнем поданных вами документов.